công ty pepsi – nó không chỉ là đồ uống ngọt [Hướng dẫn]

Thời kỳ lạm phát gia tăng một mặt là nguy cơ, mặt khác là cơ hội cho nhiều doanh nghiệp. Các công ty có cái gọi là sức mạnh định giá, tức là khả năng tăng chi phí trên mỗi khách hàng. Chủ các ngành hàng tiêu dùng mạnh tiềm năng tăng giá. Trong bài viết hôm nay, chúng tôi sẽ trình bày các hoạt động tác nghiệp PepsiCo, một trong những công ty lớn nhất hoạt động trên thị trường đồ uống và đồ ăn nhẹ. Công ty thuộc về chỉ số S&P 500, tập hợp các công ty niêm yết công khai lớn nhất tại Hoa Kỳ. Vào cuối ngày 30 tháng 2022 năm 229, vốn hóa của công ty đã vượt quá XNUMX tỷ USD. Pepsi có 2021 nhân viên vào cuối năm 309, bao gồm 000 nhân viên chỉ riêng ở Hoa Kỳ.

công ty pepsi bán sản phẩm của mình tại hơn 200 quốc gia và vùng lãnh thổ. Có hai nhóm sản phẩm cơ bản đồ uống oraz đồ ăn nhẹ (mặn và ngọt). Cũng cần nhắc lại rằng vào năm 2022, PepsiCo bắt đầu phân phối Hard MTN Dew. Nó là một loại đồ uống có cồn được sản xuất bởi Công ty Bia Boston, được niêm yết trên thị trường chứng khoán. Nồng độ cồn của thức uống là 5%.

Trong báo cáo tài chính của mình, công ty chia hoạt động của mình thành bảy phân khúc:

- FLNA (Frito-Lay Bắc Mỹ)

- QFNA (Quaker Foods Bắc Mỹ)

- PBNA (Đồ uống PepsiCo Bắc Mỹ)

- LatAm (Mỹ Latinh)

- Châu Âu

- AMEASA (Châu Phi, Trung Đông, Nam Á)

- APAC (Châu Á Thái Bình Dương, Úc, New Zealand, Trung Quốc)

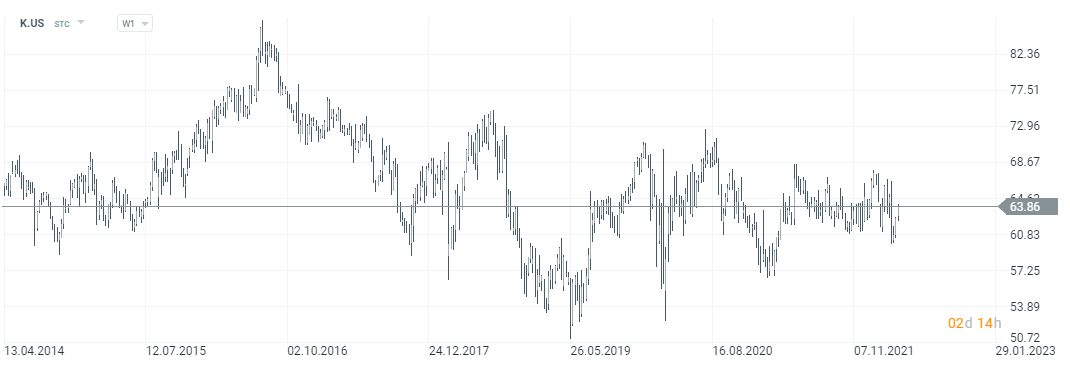

Biểu đồ cổ phiếu Pepsi Co., khoảng thời gian W1. Nguồn: xStation 5, XTB.

Frito-Lay Bắc Mỹ (FLNA)

Không giống như Coca-Cola, Pepsi có một mảng kinh doanh mạnh tập trung vào việc bán đồ ăn nhẹ nhờ việc mua lại Frito Lay. PepsiCo sáp nhập với FritoLay vào năm 1965. FLNA là một bộ phận chịu trách nhiệm bán đồ ăn nhẹ mặn ở Bắc Mỹ. FLNA chịu trách nhiệm sản xuất, phân phối và bán các món ăn nhẹ mặn dưới nhãn hiệu Frito-Lay. Các thương hiệu tập trung ở Frito-Lay có các thương hiệu như Doritos, Fritos, Lay's, Ruffles và Tostitos. Ngoài ra, FLNA còn liên doanh với Tập đoàn Strauss, tập đoàn này sản xuất, phân phối và bán nước chấm mang nhãn hiệu Sabra.

Doanh thu thuần tăng 2021% vào năm 8 do khối lượng sản xuất tăng và giá cả tăng. Về số lượng, doanh số tăng 2%. Ngoài việc bán các sản phẩm hiện có tốt hơn, việc mua lại BFY Brands Inc. đã góp phần tăng doanh số bán hàng. Việc mua lại BFY Brands đã bù đắp nhiều hơn cho doanh số bán hàng yếu hơn của Tostistos (doanh số bán hàng giảm hai con số). Trong cùng kỳ, lợi nhuận hoạt động tăng 5,5%, thấp hơn nhiều so với doanh thu được ghi nhận. Một trong những nguyên nhân là do giá nguyên vật liệu tăng khiến lợi nhuận hoạt động giảm 4 điểm phần trăm. Khả năng sinh lời được cải thiện nhờ sự gia tăng trong sản xuất và hiệu quả vận chuyển, giúp bù đắp một phần chi phí nguyên vật liệu cao hơn.

| triệu đô la | 2019 | 2020 | 2021 |

| doanh thu | 17 078 | 18 189 | 19 608 |

| lợi nhuận hoạt động | 5 258 | 5 340 | 5 633 |

| biên độ hoạt động | 30,79% | 29,36% | 28,73% |

Quaker Foods Bắc Mỹ (QFNA)

Quaker Foods là một thương hiệu được PepsiCo mua lại vào năm 2001 với giá khoảng 14 tỷ USD. Đây là một bước gây tranh cãi và được một số nhà phân tích coi là lãng phí vốn của công ty. Trong hơn 20 năm, nhờ việc mua lại Quaker, Pepsi đã tiếp xúc với phân khúc bột yến mạch, ngũ cốc, thanh granola, mì ống. Phân khúc này cũng bao gồm xi-rô của Công ty Pearl Milling và các sản phẩm của Rica-A-Roni. Các sản phẩm của QFNA được bán cho các nhà phân phối và cửa hàng độc lập.

Nguồn: worldbakers.com

Năm 2021, phân khúc này gặp rất nhiều vấn đề. Không giống như các phân khúc khác, nó không báo cáo sự gia tăng đáng kể về doanh thu. Nguyên nhân chính là doanh số bán hàng rất kém, giảm 7% so với cùng kỳ năm ngoái. Lý do chính là doanh số bán xi-rô cho bánh kếp và bánh bông lan rất kém. Doanh số bán các sản phẩm này giảm ở mức hai con số. Mức giảm nhỏ hơn cũng được ghi nhận ở các nhóm sản phẩm khác, chẳng hạn như bột yến mạch (doanh thu giảm một con số). Đồng thời, tác động của tỷ giá hối đoái cũng tác động tiêu cực nhẹ đến nguồn thu. Tuy nhiên, sự sụt giảm khối lượng đã được bù đắp bởi sự tăng giá. Mặc dù công ty đã cố gắng tăng giá nhưng không thể chuyển tất cả các chi phí cho khách hàng. Điều này dẫn đến lợi nhuận hoạt động giảm tới 14% so với cùng kỳ. Nguyên nhân là do chi phí vận chuyển tăng hoặc giá nguyên vật liệu đầu vào tăng. Chỉ riêng chi phí nguyên vật liệu đã làm giảm 8 điểm phần trăm kết quả hoạt động.

| triệu đô la | 2019 | 2020 | 2021 |

| doanh thu | 2 482 | 2 742 | 2 751 |

| lợi nhuận hoạt động | 544 | 669 | 578 |

| biên độ hoạt động | 21,92% | 24,40% | 21,05% |

Nước giải khát PepsiCo Bắc Mỹ (PBNA)

Nguồn: pepsibeveragefacts.com

Đây là phân khúc bao gồm các loại đồ uống của các bà mẹ như Pepsi, Propel, Aquafina, Mountain Dew, Gatorade. Công ty nhận thức được rằng sự suy giảm tiêu thụ đường trong xã hội có tác động tiêu cực đến việc bán các sản phẩm của công ty. Vì lý do này, công ty giới thiệu dòng sản phẩm "Zero", có lượng calo thấp hơn so với các sản phẩm "bình thường". Ngoài việc sản xuất và bán đồ uống trong phân khúc này, công ty còn tham gia vào việc đóng chai đồ uống của mình. PBNA có nhà máy đóng chai riêng, thành phẩm được bán cho các nhà phân phối và cửa hàng độc lập. Điều đáng chú ý là công ty cũng có hợp đồng với các nhà máy đóng chai độc lập, điều này cho phép công ty linh hoạt hơn trong việc đáp ứng nhu cầu của khách hàng. Pepsi có các thỏa thuận liên doanh để bán trà, cà phê pha sẵn. Trà đá Lipton được bán với sự hợp tác của Unilever. Mặt khác, đồ uống làm từ cà phê được bán với sự hợp tác của Starbucks. Ở Bắc Mỹ, Pepsi sản xuất và phân phối đồ uống theo giấy phép của Keurig Dr. Hạt tiêu (Crush, Dr Pepper, Schweppes). Vào năm 2022, Pepsi đã tái cấu trúc PBNA. Cổ phần trong các nhãn hiệu như Tropicana, Naked và các nhãn hiệu nước trái cây nhỏ hơn đã được bán cho PAI Partners. Pepsi vẫn còn 39% cổ phần sau khi bán bớt một phần cổ phần ở mảng nước trái cây.

Doanh số bán đồ uống ở Bắc Mỹ vào năm 2021 tăng khoảng 12% so với năm trước. Điều này là do doanh số bán hàng tăng (+6% so với cùng kỳ) và giá cả tăng (+5% so với cùng kỳ). Động lực chính giúp tăng sản lượng bán hàng trong năm 2021 là nước giải khát không có ga (NCB), với doanh số bán hàng tăng 7% so với năm trước. Sự tăng trưởng về số lượng của nước giải khát NCB bán ra được thúc đẩy bởi mức tăng hai con số của doanh số bán nước đóng chai và nước tăng lực. Tăng trưởng yếu hơn đáng kể (tăng trưởng một con số) liên quan đến nhãn hiệu Gatorade và đồ uống làm từ trà. Điều đáng chú ý là doanh số bán đồ uống có ga tăng 4% trong cùng năm. Điều đáng chú ý là kết quả hoạt động kinh doanh của Pepsi cao hơn 26% so với cùng kỳ nhờ tiết kiệm trong giai đoạn sản xuất và chi phí thuế thấp hơn (cứu trợ, v.v.) do đại dịch COVID-19. Tương tự như các mảng khác, ngành sản xuất đồ uống cũng gặp khó khăn do chi phí nguyên vật liệu tăng cao.

| triệu đô la | 2019 | 2020 | 2021 |

| doanh thu | 21 730 | 22 559 | 25 276 |

| lợi nhuận hoạt động | 2 179 | 1 937 | 2 442 |

| biên độ hoạt động | 10,03% | 8,59% | 9,66% |

Châu Mỹ Latinh (LatAm)

Nguồn: pinterest.com

Một phân khúc khác là thị trường Mỹ Latinh. Pepsi không tách các phân khúc Frito-Lay, Quaker và đồ uống trong đó. Trong phân khúc LatAm, công ty sản xuất, phân phối và bán đồ ăn nhẹ mặn dưới các nhãn hiệu sau: Cheetos, Doritos, Emperador, Lay's, Mabel, Marias Gamesa, Ruffles, Sabritas, Saladitas và Tostitos. Trong phân khúc đồ uống, các loại đồ uống như 7Up, Mirinda, Pepsi, Sa Carlos, Toddy, Gatorade và H2oh! Đồ uống được bán cho các nhà đóng chai độc lập, được ủy quyền và sau đó được bán cho các nhà phân phối và cửa hàng độc lập. Phân khúc Quaker bao gồm các sản phẩm chính của công ty (bột yến mạch, ngũ cốc ăn sáng). Cũng cần nhắc lại rằng tại thị trường Mỹ Latinh, Pepsi hợp tác với Unilever (liên doanh) trong việc bán trà đá Lipton.

Doanh thu tại Mỹ Latinh của PepsiCo tăng 17% so với cùng kỳ. Sự gia tăng này là do doanh số bán hàng tốt hơn so với một năm trước (+4%) và giá tăng (+10%). Doanh số bán đồ ăn nhẹ về số lượng tăng 2021% vào năm 3,5, chủ yếu là do doanh số bán hàng tốt ở Brazil i Mexico. Ở mảng đồ uống, sản lượng tăng 8%. Doanh số bán đồ uống tốt là kết quả của doanh số bán hàng hai con số ở Argentina và Chile. Lợi nhuận hoạt động tại thị trường Mỹ Latinh tăng 33%, chủ yếu nhờ tăng trưởng doanh thu, hiệu quả sản xuất được cải thiện và gánh nặng thuế thấp hơn ở Brazil do các công ty giảm bớt COVID-19. Những yếu tố này giúp công ty có thể trang trải nhiều hơn chi phí do giá nguyên liệu thô ngày càng tăng cần thiết để sản xuất đồ ăn nhẹ và đồ uống.

| triệu đô la | 2019 | 2020 | 2021 |

| doanh thu | 7 537 | 6 942 | 8 108 |

| lợi nhuận hoạt động | 1 141 | 1 033 | 1 369 |

| biên độ hoạt động | 15,14% | 14,88% | 16,88% |

Châu Âu

Đây là một trong những mảng quan trọng nhất của công ty. Điều này là do bản thân thị trường có hàng trăm triệu người tiêu dùng tiềm năng với những chiếc ví giàu có. Như trường hợp của thị trường LatAm, PepsiCo không tách các phân khúc tiếp theo. Vì lý do này, doanh số bán hàng được báo cáo ở châu Âu bao gồm cả đồ uống, đồ ăn nhẹ và các sản phẩm mang nhãn hiệu Quaker. Trong trường hợp đồ ăn nhẹ, các thương hiệu như Chhetos, Lay's, Doritos, Ruffles và Walkers được bán ở châu Âu. Mặt khác, trong lĩnh vực đồ uống, đây là thương hiệu dẫn đầu về doanh số Pepsi, 7up oraz mirinda. Tất nhiên, PepsiCo biết rằng đường bị "kiểm duyệt" trong xã hội châu Âu. Vì lý do này, nó phát triển việc bán các sản phẩm "không" như Diet Pepsi hoặc Pepsi Max. Điều đáng nói là PepsiCo đã có sự hiện diện mạnh mẽ ở Nga, nơi vào năm 2010, công ty này đã mua lại phần lớn cổ phần của Wimm-Bill-Dann, công ty sở hữu các thương hiệu như "Lubimy Sad" và "Agusza", với giá hơn 4 tỷ USD. Ở các nước châu Âu khác, công ty cũng đang cố gắng phát triển việc cung cấp đồ uống không ga và nước đóng chai. Trong trường hợp nước trái cây, như ở Hoa Kỳ, PepsiCo nắm giữ 39% cổ phần trong các liên doanh với PAI Partners (điều này áp dụng cho các thương hiệu như Tropicana và Naked, trong số những thương hiệu khác). Cũng tại thị trường này, Pepsi hợp tác với Unilever bán đồ uống pha sẵn dưới nhãn hiệu Lipton (ví dụ Lipton Ice Tea). Điều đáng chú ý là ở châu Âu, PepsiCo quản lý các nhà máy đóng chai và trung tâm phân phối của riêng mình.

Doanh thu thuần tại thị trường châu Âu tăng 9% trong năm. Doanh số bán hàng tăng 2021% vào năm 4,5, trong khi việc tăng giá chuyển thành doanh thu tăng 4 điểm phần trăm. Thị trường đồ ăn nhẹ tăng 4% về lượng, chủ yếu nhờ tăng trưởng hai con số ở Thổ Nhĩ Kỳ và doanh số bán hàng mạnh ở Nga và Ba Lan. Điều này nhiều hơn là bù đắp cho sự sụt giảm một con số trong doanh số bán hàng ở Anh. Thị trường đồ uống ghi nhận doanh số (số lượng) tăng 8%. Điều này là do sự tăng trưởng hai con số ở Nga, Thổ Nhĩ Kỳ và Vương quốc Anh. Doanh số tại Pháp cũng rất tốt (tăng trên 5%), thị trường Đức kém (doanh số giảm). Doanh thu tăng không đồng nghĩa với việc cải thiện tỷ suất lợi nhuận. Lợi nhuận hoạt động trên thị trường châu Âu giảm 4,5% so với cùng kỳ. Nguyên nhân là do chi phí nguyên vật liệu tăng (tăng 28% so với cùng kỳ) và chi phí tái cơ cấu làm lợi nhuận hoạt động giảm 2,5%. Việc tăng chi phí được bù đắp bằng các khoản thuế công nhỏ hơn (cứu trợ trong đại dịch COVID-19) và cải thiện hiệu quả hoạt động. Điều đáng nói là việc triển khai ERP mới (Lập kế hoạch nguồn lực doanh nghiệp) vào quý 2021 năm XNUMX đã dẫn đến việc giảm hiệu quả hoạt động tạm thời ở Vương quốc Anh.

| triệu đô la | 2019 | 2020 | 2021 |

| doanh thu | 11 728 | 11 922 | 13 038 |

| lợi nhuận hoạt động | 1 327 | 1 353 | 1 292 |

| biên độ hoạt động | 11,31% | 11,35% | 9,91% |

Châu Phi, Trung Đông và Nam Á (AMESA)

Nguồn: betterretailing.com

Một phân khúc khác tách biệt PepsiCo là AMESA, tức là các quốc gia Châu Phi, Trung Đông và Nam Á. Những thị trường này đặc biệt hấp dẫn đối với công ty từ góc độ dài hạn. Mặc dù các hộ gia đình ở hầu hết các quốc gia AMESA có thu nhập thấp hơn nhiều so với các nước châu Âu, Canada và Hoa Kỳ, nhưng họ có thể tự hào về tốc độ tăng lương nhanh hơn nhiều và dân số khổng lồ. Do đó, không có gì ngạc nhiên khi PepsiCo đang cố gắng hiện diện ở các quốc gia có cơ cấu nhân khẩu học rất tốt (chủ yếu là các quốc gia châu Phi). Phân khúc AMESA bao gồm doanh thu từ cả phân khúc đồ ăn nhẹ, đồ uống và sản phẩm Quaker. Tại thị trường này, ngoài các thương hiệu toàn cầu, công ty còn bán các thương hiệu địa phương như Kurkure, Sasko, Spekko và White Star. Phân khúc đồ uống bị chi phối bởi các thương hiệu như 7UP, Mirinda, Pepsi, Aquafina, Mountain Dew và Pepsi. Giống như ở châu Âu, PepsiCo có các nhà máy đóng chai và phân phối riêng. Tuy nhiên, nó cũng hỗ trợ bản thân bằng cách bán sản phẩm của mình cho các nhà phân phối độc lập.

Doanh thu trong phân khúc AMESA tăng 33% so với cùng kỳ, nhưng việc mua lại Pioneer Foods đã đóng góp tới 14 điểm phần trăm cho mức tăng trưởng. Mặt khác, 7% tăng doanh thu là do tăng khối lượng và 4% tăng giá. Trong phân khúc đồ ăn nhẹ, thị trường Ấn Độ và Pakistan hoạt động rất tốt, tăng trưởng ở mức hai con số (do tác động của việc mua lại Pioneer Foods). Thị trường Trung Đông cũng hoạt động tốt. Ở một thái cực khác là thị trường Nam Phi, sau khi trừ đi tác động của việc mua lại, đã giảm vài phần trăm trong năm. Ở mảng nước giải khát, sản lượng tăng 20% trong năm, chủ yếu nhờ doanh số bán hàng tăng mạnh ở Ấn Độ và Pakistan. Tốc độ tăng trưởng hai con số cũng được ghi nhận ở Trung Đông. Lợi nhuận hoạt động tăng 43% trong năm, trong đó 31 điểm phần trăm là kết quả của việc mua lại Pioneer Foods. Doanh số bán hàng cao hơn và hiệu quả hoạt động được cải thiện giúp công ty có thể bù đắp nhiều hơn mức tăng chi phí nguyên liệu thô.

| triệu đô la | 2019 | 2020 | 2021 |

| doanh thu | 3 651 | 4 573 | 6 078 |

| lợi nhuận hoạt động | 671 | 600 | 858 |

| biên độ hoạt động | 18,38% | 13,12% | 14,11% |

Khu vực Châu Á Thái Bình Dương, Úc và New Zealand và Trung Quốc

Nguồn: pepsiphilippines.com

Phân khúc cuối cùng được PepsiCo tách ra là APAC. Phân khúc này cũng được chia nhỏ theo địa lý và không theo sản phẩm. Do đó, nó bao gồm đồ ăn nhẹ, đồ uống và các sản phẩm Quaker. Trong phân khúc đồ ăn nhẹ, các sản phẩm từ các thương hiệu Cheetos, Doritos và Lay's bán chạy nhất. Tuy nhiên, danh mục đầu tư cũng bao gồm các thương hiệu địa phương, ví dụ tốt nhất là BaiCaoWei. Ở mảng đồ uống, các nhãn hiệu nổi tiếng (Mirinda, 7UP, Pepsi) và đồ uống khu vực Sting bán rất chạy. Tại thị trường APAC, thương hiệu Tropicana đang được phát triển với sự hợp tác của Tingyi. Mảng nước giải khát được bán cho các nhà phân phối và cửa hàng độc lập. Điều đáng nói là PepsiCo trên thị trường này ngoài thành phẩm còn bán cả tinh chất cô đặc dùng để sản xuất nước giải khát.

Doanh thu thuần của thị trường này tăng 2021% vào năm 34. Gần một nửa mức tăng này (15 điểm phần trăm) là do mua lại Be&Cheery. Trên thị trường APAC, doanh số tính theo số lượng tăng 12% so với cùng kỳ. Đây là kết quả tốt nhất trong số tất cả các phân khúc được báo cáo bởi PepsiCo. Nguyên nhân chính là do doanh thu rất tốt trên thị trường nước giải khát (tăng trưởng 13%). Thị trường Trung Quốc có tác động lớn nhất, tăng trưởng với tốc độ hai con số vào năm 2021. Thị trường Philippine và Thái Lan phát triển chậm hơn nhiều, nơi sản lượng đồ uống bán ra tăng trưởng ở mức một con số. PepsiCo hoạt động rất kém trên thị trường Việt Nam (giảm doanh số). Trên thị trường đồ ăn nhẹ, PepsiCo báo cáo tăng 19% về sản lượng, nhưng việc mua lại Be & Cherry chiếm 16 điểm phần trăm tăng trưởng. Trong phân khúc đồ ăn nhẹ, thị trường Trung Quốc hoạt động tốt nhất với tốc độ tăng trưởng hai con số. Lợi nhuận hoạt động của phân khúc APAC đã tăng 14% vào năm ngoái (2% là hiệu quả của việc mua lại). Lợi nhuận tăng chậm hơn so với doanh thu là do chi phí nguyên vật liệu tăng và các chiến dịch marketing nhằm tăng mức độ nhận diện thương hiệu của công ty đối với người tiêu dùng.

| triệu đô la | 2019 | 2020 | 2021 |

| doanh thu | 2 919 | 3 445 | 4 615 |

| lợi nhuận hoạt động | 477 | 590 | 673 |

| biên độ hoạt động | 16,34% | 17,12% | 14,58% |

Việc phân phối sản phẩm trông như thế nào

Các sản phẩm của công ty được phân phối thông qua mô hình DSD (giao hàng trực tiếp tại cửa hàng), giao hàng đến kho hoặc thông qua mạng lưới phân phối bên ngoài. Trong mô hình DSD, các sản phẩm của PepsiCo được giao trực tiếp đến các cửa hàng của khách hàng. Việc giao hàng được tổ chức bằng nguồn lực của chính mình và thông qua quan hệ đối tác với các nhà đóng chai hoặc nhà phân phối bên ngoài. Giao hàng DSD thường liên quan đến các sản phẩm yêu cầu giao hàng thường xuyên.

Trong mô hình nhà kho, công ty giao sản phẩm của mình đến kho của khách hàng, sau đó khách hàng sẽ tự bổ sung hàng tồn kho của mình. Đây là một phương pháp giao đồ uống và đồ ăn nhẹ rẻ hơn. Mô hình giao hàng này được sử dụng cho các sản phẩm có thời gian bán lâu hơn.

Việc sử dụng nhà phân phối bên ngoài nhằm tối ưu hóa chi phí và thường áp dụng cho mô hình bán hàng đặc biệt hoặc những nơi chưa phát triển đầy đủ mạng lưới phân phối riêng. Công ty sử dụng dịch vụ của các nhà phân phối bên ngoài trong trường hợp máy bán hàng tự động hoặc cung cấp sản phẩm từ phân khúc đồ ăn nhẹ cho các nhà hàng, công ty, trường học và sân vận động.

Các nhà cung cấp

Rau, trái cây và ngũ cốc được sử dụng để sản xuất đồ ăn nhẹ, đồ uống và các sản phẩm của Quaker. Công ty có nhu cầu lớn nhất đối với táo, cam, ngô, khoai tây, dứa, bưởi, gạo, ngũ cốc, sữa và hạt tiêu. Thêm vào đó, công ty tiêu thụ một lượng lớn nước trái cây cô đặc, hương liệu, dầu, chất làm ngọt và đường. Người ta không thể quên nước, thứ cũng được sử dụng trong quá trình sản xuất. công ty pepsi cũng tiêu thụ một lượng lớn chai PET, thủy tinh, nhôm v.v. Công ty cố gắng thu được một số tài nguyên từ việc tái chế, nhưng không phải ở mọi lĩnh vực đều có thể thực hiện chiến lược "không chất thải".

Do chưa liên kết theo chiều dọc hoàn toàn nên công ty phải mua nguyên vật liệu và bán thành phẩm trên thị trường. công ty pepsi có đội ngũ thu mua chuyên trách cố gắng thu mua sản phẩm với giá phải chăng và giảm thiểu rủi ro biến động giá nguyên vật liệu. Các công cụ phái sinh được sử dụng cho mục đích này. Một lựa chọn khác được công ty sử dụng là ký hợp đồng với một mức giá cố định. Các hoạt động này cho phép quản lý tốt hơn giá sản phẩm của công ty, cho phép đạt được biên độ hoạt động tương đối ổn định.

Khách hàng Pepsi Co.

Nhà máy đóng chai Pepsi, nguồn: itsupplychain.com

PepsiCo có một nhóm khách hàng rất phân mảnh. Khách hàng của công ty bao gồm các cửa hàng tạp hóa địa phương, đại lý giảm giá, siêu thị, nhà bán lẻ thương mại điện tử, nhà phân phối bên ngoài. Khách hàng lớn nhất của công ty là chuỗi Walmart, chiếm 13% doanh thu của công ty. Trong trường hợp chấm dứt hợp tác với chuỗi siêu thị quốc tế này, doanh thu và lợi nhuận ở các mảng như FLNA, QFNA và PBNA sẽ bị sụt giảm đáng kể. Tuy nhiên, điều đáng chú ý là các khách hàng tiếp theo không chiếm hơn 5% doanh thu của công ty. Điều này có mặt tốt, vì chủ sở hữu các thương hiệu lớn có lợi thế trong đàm phán chứ không phải mạng lưới bán hàng địa phương. Tuy nhiên, không phải lúc nào các cuộc đàm phán cũng diễn ra suôn sẻ. Các khách hàng của chuỗi Biedronka của Ba Lan, đã ngừng bán các sản phẩm của Pepsi Co, đã phát hiện ra điều đó. do không gia hạn hợp đồng.

công ty pepsi cũng bán sản phẩm của mình cho các nhà đóng chai độc lập có hợp đồng độc quyền và có thể bán thành phẩm trong khu vực được xác định trong hợp đồng. Công ty cũng đang cố gắng khuyến khích khách hàng của mình bán nhiều hơn. Các nhà phân phối và cửa hàng độc lập được giảm giá đặc biệt dựa trên doanh số bán hàng. Các thỏa thuận thường được ký kết trong một năm và sau khoảng thời gian này, chúng được thương lượng, điều này đôi khi cho phép công ty tăng giới hạn doanh số mà các khoản giảm giá phụ thuộc vào.

Kết quả tài chính của Pepsi Co

Trong lịch sử, công ty tạo ra khoảng 45% doanh thu hàng năm từ đồ uống. Tỷ lệ không thay đổi trong ba năm qua. Điều đáng chú ý là tại thị trường Mỹ Latinh, doanh thu bán đồ uống chiếm khoảng 10% doanh thu của toàn bộ phân khúc. Tại thị trường APAC, đồ uống chiếm khoảng 20% tổng doanh thu, trong khi ở AMESA là 30%. Ngoài Bắc Mỹ, chỉ có thị trường châu Âu tạo ra doanh thu từ đồ uống nhiều hơn từ đồ ăn nhẹ (55%-45%).

Mặc dù có các thương hiệu tiêu dùng mạnh, điều này sẽ chuyển thành “sức mạnh định giá”, biên lợi nhuận hoạt động của công ty đang giảm dần. Từ năm 2017 đến năm 2021, nó đã giảm gần 2 điểm phần trăm. Lạm phát có khả năng cao hơn trong những năm tới có thể là một môi trường khó khăn cho công ty. Trong trường hợp tất cả các chi phí không thể được chuyển cho khách hàng, biên độ hoạt động sẽ tiếp tục giảm. Mức ký quỹ hiện tại ở mức trung bình của giai đoạn 2012-2013. Công ty vẫn hoạt động kinh doanh rất ổn định (không nhìn thấy "hiệu ứng COVID-19"), điều này giúp phân loại công ty trong số các công ty ổn định tạo ra lợi nhuận khá. Điểm đáng chú ý là công ty phân bổ hiệu quả nguồn vốn tự có. ROE của Pepsi chưa bao giờ giảm xuống dưới 40% trong giai đoạn được xem xét. Hơn nữa, lợi nhuận trên tài sản cũng khá và vào năm 2021, nó lên tới 8,2%.

| triệu USD | 2017 | 2018 | 2019 | 2020 | 2021 |

| doanh thu | 63 525 | 64 661 | 67 161 | 70 372 | 79 474 |

| lợi nhuận hoạt động | 10 627 | 10 376 | 10 719 | 10 936 | 11 798 |

| biên độ hoạt động | 16,73% | 16,05% | 15,96% | 15,54% | 14,85% |

| lợi nhuận ròng | 4 853 | 12 513 | 7 314 | 7 120 | 7 618 |

| vốn chủ sở hữu | 10 981 | 14 602 | 14 868 | 13 552 | 16 151 |

| ROE | 44,19% | 85,69% | 49,19% | 52,54% | 47,17% |

nguồn: nghiên cứu riêng dựa trên báo cáo hàng năm của công ty

Tiền mặt được tạo ra

Công ty khá hào phóng trong việc chia sẻ tiền mặt được tạo ra với các cổ đông. Trong 5 năm qua (2017 – 2021), Pepsi đã tạo ra khoảng 32 tỷ USD tiền mặt tự do (tiền được tạo ra từ hoạt động điều hành trừ chi phí vốn). Số tiền này được dành cho: trả cổ tức (26 tỷ đô la) và mua lại cổ phần (9,6 tỷ đô la).

| triệu đô la | 2017 | 2018 | 2019 | 2020 | 2021 |

| Luồng tiền từ hoạt động kinh doanh | 10 030 | 9 415 | 9 649 | 10 613 | 11 616 |

| CAPEX | -2 969 | -3 282 | -4 232 | -4 240 | -4 625 |

| FCF | 7 061 | 6 133 | 5 417 | 6 373 | 6 991 |

| cổ tức (-) | -4 472 | -4 930 | -5 304 | -5 509 | -5 815 |

| mua cổ phần (-) | -2 145 | - 2 103 | - 3 114 | – 2 096 | -198 |

nguồn: nghiên cứu riêng dựa trên báo cáo hàng năm của công ty

Cơ cấu nợ

Pepsi có khoảng 36 tỷ đô la nợ lãi, trong đó 3,87 tỷ đô la phải trả vào năm 2022. Công ty không có vấn đề về trả nợ. Điều đáng nói là hầu hết các khoản nợ đáo hạn vào các năm 2027 - 2060 (24,3 tỷ USD). Lãi suất hiện tại đối với các khoản nợ này có lãi suất hiệu dụng trong khoảng từ 2,2% đến 3,2%. Một số trái phiếu có lãi suất cố định đã được đổi thành trái phiếu có lãi suất thả nổi. Các công cụ phái sinh lãi suất đã được sử dụng cho mục đích này.

Trong 5 năm qua, công ty đã tăng nợ đáng kể, có thể thấy cả về danh nghĩa và tỷ lệ nợ ròng trên nợ. EBITDA. Điều đáng nói là trong các năm 2012 - 2016, nợ ròng của công ty dao động quanh mức 20 tỷ USD. Môi trường lãi suất thấp khuyến khích ban lãnh đạo công ty sử dụng nợ nhiều hơn, dẫn đến tăng đòn bẩy tài chính. Tuy nhiên, mức vay nợ so với EBITDA vẫn ở mức hợp lý.

| tỷ bảng Anh | 2017 | 2018 | 2019 | 2020 | 2021 |

| nợ ròng* | 19 771 | 23 328 | 27 890 | 36 292 | 36 390 |

| EBITDA | 12 772 | 12 571 | 12 985 | 13 332 | 14 373 |

| nợ/EBITDA | 1,55 | 1,86 | 2,14 | 2,72 | 2,53 |

*nợ ròng cũng bao gồm các khoản nợ tài chính đối với nhân viên cũ trước thuế. nguồn: nghiên cứu riêng dựa trên báo cáo hàng năm của công ty

Cạnh tranh

Thị trường đồ ăn nhẹ và đồ uống rất cạnh tranh. Công ty Pespi phải cạnh tranh để giành khách hàng với cả các thương hiệu toàn cầu đang hoạt động ở hàng trăm quốc gia và các nhà sản xuất đồ uống và đồ ăn nhẹ có uy tín tại địa phương. Đối thủ cạnh tranh lớn nhất của công ty là Cô-ca Cô-la, có danh mục nhãn hiệu nước giải khát rất phong phú (bao gồm Coca-Cola, Sprite, Fanta). Ngoài ra, PepsiCo còn cạnh tranh với các công ty như Kellogg (được biết đến nhiều nhất với sản phẩm mảnh và khoai tây chiên giòn), Kraft Heinz, Mondelez, Keurig Dr Pepper, Nước giải khát Monster, Nestle, Red Bull hoặc Thương hiệu Utz.

Do sự bão hòa quá lớn của thị trường, PepsiCo phải cạnh tranh bằng nhận diện thương hiệu (các chiến dịch tiếp thị rộng rãi), giá cả, chất lượng sản phẩm, bao bì, tính mới lạ và đáp ứng thị hiếu thay đổi của khách hàng (nước, nước trái cây, ít đường).

Cô-ca Cô-la

Lịch sử của công ty bắt đầu từ năm 1886. Đây là một trong những công ty nổi tiếng nhất sản xuất và bán đồ uống không cồn. Các thương hiệu thuộc sở hữu của công ty bao gồm: Coca-Cola, Fanta, Schweppes, Sprite, Aquaris, CIel, Topo Chico, AdeS. Do đó, bên cạnh việc sở hữu danh mục mạnh các nhãn hàng cung cấp nước ngọt có ga, công ty còn có phân khúc nước trái cây và nước đóng chai. công ty có hơn 79 nhân viên. Trụ sở chính của công ty được đặt tại Atlanta (Georgia). Vốn hóa của công ty là 000 tỷ USD.

| triệu đô la | 2018 | 2019 | 2020 | 2021 |

| doanh thu | 34 300 | 37 266 | 33 014 | 38 655 |

| lợi nhuận hoạt động | 10 203 | 10 625 | 9 990 | 11 321 |

| biên độ hoạt động | 29,74% | 28,51% | 30,26% | 29,28% |

| lợi nhuận ròng | 6 434 | 8 920 | 7 747 | 9 771 |

Biểu đồ cổ phiếu Coca-Cola, khoảng thời gian W1. Nguồn: xStation 5, XTB.

Nước giải khát Monster

Công ty được thành lập vào năm 1985. Năm 2012, nó đổi tên từ Hansen Natural Corporation thành Monster Beverage Corporation. Công ty là nhà sản xuất nước tăng lực, nước ngọt có ga, đồ uống không ga, trà đá, nước chanh, đồ uống thể thao và các sản phẩm từ cà phê hoặc sữa. Thương hiệu chính của công ty là Monster. Công ty đã giới thiệu một số sản phẩm dưới nhãn hiệu monster ra thị trường. Bao gồm các Quái vật Năng lượng, Quái vật Java, Quái vật Cơ bắp, Quái vật Cà phê Espresso, Quái vật Cú đấm hoặc Quái vật Nước trái cây. Ngoài ra, công ty còn kinh doanh đồ uống dưới các nhãn hiệu NOS, Burn, Samurai và Gladiator. Vốn hóa của công ty vượt quá 40 tỷ đô la.

| triệu đô la | 2018 | 2019 | 2020 | 2021 |

| doanh thu | 3 807 | 4 200 | 4 598 | 5 541 |

| lợi nhuận hoạt động | 1 310 | 1 414 | 1 633 | 1 802 |

| biên độ hoạt động | 34,41% | 33,67% | 35,52% | 32,52% |

| lợi nhuận ròng | 993 | 1 107 | 1 409 | 1 377 |

Biểu đồ cổ phiếu của Monster Beverage, khoảng thời gian W1. Nguồn: xStation 5, XTB.

Kellogg

Công ty được thành lập vào năm 1906. Đây là một công ty chuyên sản xuất đồ ăn nhẹ và thực phẩm đóng gói. Vì vậy, một phần là sự cạnh tranh của cả Quaker và Frito Lay. Kellogg là nhà sản xuất khoai tây chiên, bánh quy giòn, ngũ cốc ăn sáng, mì ống và các sản phẩm dành cho người ăn chay. Ông sở hữu các thương hiệu như Pringles, Cheez-it, Corn Flakes và Crunchy Nut. Vốn hóa hiện tại của công ty vượt quá 20 tỷ USD.

| triệu đô la | 2018 | 2019 | 2020 | 2021 |

| doanh thu | 13 547 | 13 578 | 13 770 | 14 181 |

| lợi nhuận hoạt động | 1 803 | 1 606 | 1 855 | 2 022 |

| biên độ hoạt động | 13,31% | 11,83% | 13,47% | 14,26% |

| lợi nhuận ròng | 1 336 | 960 | 1 251 | 1 488 |

Biểu đồ cổ phiếu Kellog, khoảng thời gian W1. Nguồn: xStation 5, XTB.

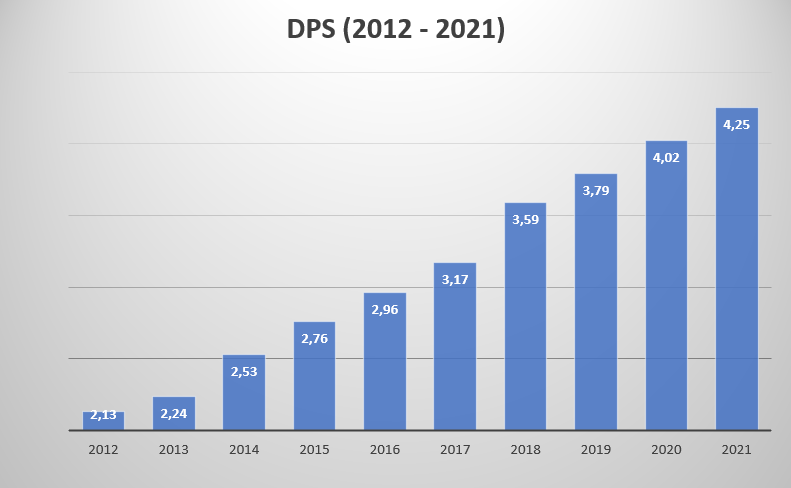

công ty pepsi như một quý tộc cổ tức

Pepsi là lý tưởng để đầu tư cổ tức. Đây là công ty hiện đang cổ tức quý tộcbởi vì họ đã trả cổ tức trên mỗi cổ phiếu (DPS) lớn hơn mỗi năm trong suốt 49 năm qua. Trong 10 năm qua, cổ tức mà công ty trả trên mỗi cổ phiếu đã tăng gần gấp đôi. Xu hướng này sẽ tiếp tục trong những năm tới.

Sự gia tăng DPS là do ba yếu tố:

- tăng lợi nhuận,

- Tăng tỷ lệ xuất chi,

- Mua cổ phần.

Lợi nhuận ròng càng cao thì số tiền được chia cho các cổ đông của công ty càng lớn. Trong trường hợp của Pepsi, từ năm 2012 đến 2021, lợi nhuận ròng tăng từ 6,18 tỷ USD lên 7,62 tỷ USD.

Tỷ lệ xuất chi là tỷ lệ giữa cổ tức được trả trên lợi nhuận ròng được tạo ra. Tỷ lệ chi trả càng cao thì khả năng tăng cổ tức càng ít. Hiện nay là 76%, trong khi năm 2016 là 67%.

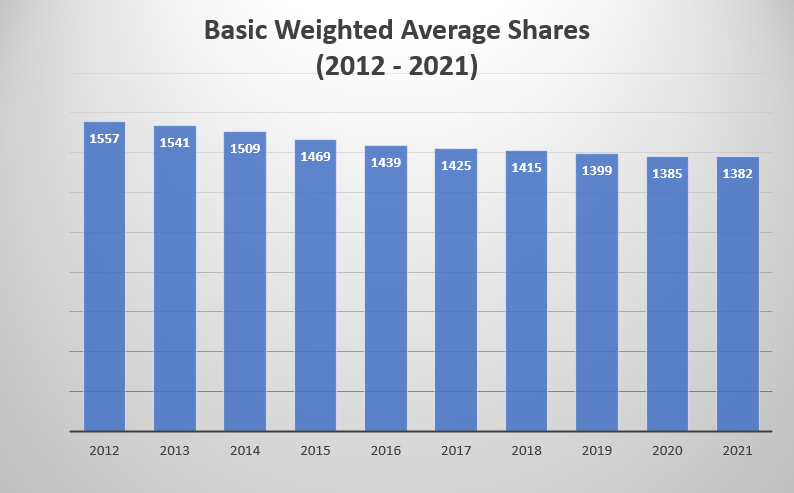

Việc mua lại cổ phiếu là một công cụ khác để tăng cổ tức trên mỗi cổ phiếu. Mua lại cổ phần cho phép bạn tăng cổ tức trên mỗi cổ phần ngay cả khi giá trị danh nghĩa của cổ tức được trả không tăng. Trong 10 năm qua, số lượng cổ phiếu đã giảm 11,2%.

Làm thế nào bạn có thể đầu tư vào Pepsi

Công ty được niêm yết trên thị trường chứng khoán Mỹ với tư cách là một trong những thành phần của chỉ số S&P500. Ngoài việc đầu tư vào cổ phiếu, nhà đầu tư có thể mua ETF với tiếp xúc với thị trường hàng tiêu dùng Mỹ. Như một ví dụ có thể được đưa ra iShares US Consumer Staples ETF. Kể từ ngày 30 tháng 2022 năm 10,23, Pepsi có tỷ trọng XNUMX% trong quỹ ETF này. Ngoài ra, nhà đầu tư có thể sử dụng các công cụ phái sinh để tiếp xúc với cổ phiếu PepsiCo, chẳng hạn như dưới dạng CFD.

Đầu tư vào cổ phiếu Pepsi Co ở đâu và ETF

Ngày càng có nhiều nhà môi giới ngoại hối cung cấp khá nhiều cổ phiếu, quỹ ETF và CFD cho các công cụ này.

Ví dụ trên XtB Ngày nay, chúng ta có thể tìm thấy hơn 3500 công cụ vốn cổ phần và 400 quỹ ETF, một Ngân hàng Saxo hơn 19 công ty và 000 quỹ ETF.

| Môi giới |  |

||

| nước | Polska | Dania | Síp * |

| Số lượng trao đổi được cung cấp | 16 trao đổi | 37 trao đổi | 24 trao đổi |

| Số lượng cổ phiếu chào bán | khoảng 3500 - cổ phiếu khoảng năm 2000 - CFD trên cổ phiếu |

19 - cổ phiếu 8 - CFD trên cổ phiếu |

xấp xỉ 3 - CFD trên cổ phiếu |

| Số lượng ETF được cung cấp | xấp xỉ 400 - ETF xấp xỉ 170 - CFD trên ETF |

3000 - ETF 675 - CFD trên ETF |

xấp xỉ 100 - CFD trên ETF |

| Nhiệm vụ | Hoa hồng 0% lên tới 100 EUR doanh thu / tháng | theo bảng giá | Spread phụ thuộc vào công cụ |

| tiền gửi tối thiểu | 0 ZL (khuyến nghị tối thiểu 2000 PLN hoặc 500 USD, EUR) |

0 PLN / 0 EUR / 0 USD | 500 ZL |

| Platforma | xStation | SaxoTrader Pro Thương nhân Saxo Đi |

Nền tảng Plus500 |

* Ưu đãi PLUS500 CY

CFD là công cụ phức tạp và có nguy cơ mất tiền nhanh chóng do đòn bẩy. Từ 72% đến 89% tài khoản nhà đầu tư bán lẻ bị mất tiền khi giao dịch CFD. Cân nhắc xem bạn có hiểu cách thức hoạt động của CFD hay không và liệu bạn có thể chấp nhận rủi ro mất tiền cao hay không.

phép cộng

Pepsi là một công ty ổn định, là cỗ máy tạo ra dòng tiền tự do. Bất chấp xu hướng bất lợi của việc khách hàng "quay đi" với các sản phẩm có hàm lượng đường và chất béo cao, công ty vẫn không ngừng tăng doanh thu. Mặc dù có tỷ suất lợi nhuận khá và dòng tiền tự do (FCF) cao, công ty quan tâm đến hiệu quả của vốn đầu tư. Vì lý do này, công ty không ngừng phát triển các dự án tự động hóa và giảm chi phí. Các hành động dự kiến sẽ tiết kiệm được 1 tỷ đô la vào cuối năm 2026. Pepsi không phụ thuộc nhiều vào hoạt động kinh doanh của Nga. Nước này chiếm xấp xỉ 4% doanh thu của công ty. Thị phần của Ukraine thậm chí còn nhỏ hơn. Pepsi là một công ty rất đa dạng về doanh thu, bằng chứng rõ nhất là quyền sở hữu của Frito Lay. Coca-Cola cạnh tranh chỉ hoạt động trong lĩnh vực nước giải khát.

Pepsi cũng theo dõi chặt chẽ những thay đổi trong thói quen của người tiêu dùng. Nó bắt đầu đầu tư nhiều hơn vào số hóa và tăng thị phần quảng cáo trực tuyến (cả trên thiết bị di động). Bán hàng trực tuyến cũng đang được phát triển. Vào năm 2021, 5 thị trường thương mại điện tử lớn nhất đã tạo ra doanh thu 4 tỷ USD. Công ty không ngừng mở rộng danh mục các công ty của mình bằng cách mua lại các thương hiệu như Pioneer Foods, Muscle Milk và Sodastream. Tuy nhiên, đôi khi xảy ra thoái vốn. Một ví dụ là việc bán nhãn hiệu Tropicana và Naked gần đây cho PAI Partners với giá 3,5 tỷ USD (Pepsi vẫn nắm giữ 39% cổ phần trong Liên doanh ở Bắc Mỹ và Châu Âu).

Công ty có tỷ lệ nợ trên vốn chủ sở hữu an toàn là 2,58 và tỷ lệ nợ ròng trên EBITDA khá (2,53). Điều này hạn chế đáng kể khả năng mua lại cổ phần của công ty. Với mức vốn hóa hiện tại, việc mua lại 2% cổ phần sẽ tiêu tốn hơn 5 tỷ đô la, cộng thêm chi phí cổ tức (khoảng 5,8 tỷ đô la), cao hơn nhiều so với FCF được tạo ra. Vì lý do này, thu nhập trên mỗi cổ phiếu (EPS) sẽ tăng trưởng phù hợp với động lực của lợi nhuận ròng. Mua lại sẽ không “tăng tốc” tăng trưởng EPS.

Tuy nhiên, nên nhớ rằng ngay cả công ty tốt nhất cũng nên được định giá đúng mức. Vốn hóa của công ty vào ngày 30 tháng 2022 năm 229 là khoảng 25 tỷ USD. Điều này dẫn đến tỷ lệ giá trên thu nhập cao (PE = 32,7) và tỷ lệ giá trên dòng tiền tự do (P/FCF = XNUMX). Tất nhiên, mức định giá cao là kết quả của việc Pepsi là một công ty ổn định, thường tăng trưởng với tốc độ một con số. Công ty chia sẻ lợi nhuận của mình với các cổ đông thông qua việc mua lại cổ phần và thanh toán cổ tức, điều này khuyến khích các nhà đầu tư cổ tức đầu tư.