Trái phiếu 10 năm của Ba Lan trên 9%, S&P500 và lạm phát của Mỹ

Tuần trước hóa ra khá tích cực cho thị trường chứng khoán. S&P 500 tăng mạnh nhất kể từ tháng XNUMX năm nay. Do đó, chúng ta có thể tin tưởng vào sự tiếp tục của tâm trạng tốt trong những tuần tới không? Có một số lý do cho câu trả lời là có, nhưng nó vẫn là một thị trường giá xuống.

Trong thị trường trái phiếu, đó là cách kháccả ở Mỹ và Ba Lan. Vào thứ Sáu, trong ngày trên thị trường của chúng tôi, lần đầu tiên trong lịch sử, lợi suất trái phiếu kho bạc kỳ hạn 10 năm vượt quá 9%. Phải chăng thị trường trái phiếu Ba Lan phần nào e ngại chính sách tiền tệ và tài chính lỏng lẻo cùng một lúc?

Tuần tích cực cho S&P500

Tuần vừa qua là một tuần rất thành công đối với chứng khoán Mỹ. chỉ số S&P500 tăng 4,7%, cao nhất kể từ tháng XNUMX năm nay. Chắc chắn, những "rò rỉ" ôn hòa từ Fed về việc giảm tốc độ tăng lãi suất tại cuộc họp tháng 0,75 đã giúp ích (tại cuộc họp tháng 8, mức tăng XNUMX điểm phần trăm trên thực tế là chắc chắn). Thị trường có vẻ tốt về mặt kỹ thuật (hỗ trợ được bảo vệ) và cuộc bầu cử giữa nhiệm kỳ vào Quốc hội (ngày XNUMX tháng XNUMX) đang ở phía trước, điều này có thể chứng minh điều tích cực cho thị trường chứng khoán.

W.1 Thay đổi hàng tuần của chỉ số S&P500:

Nguồn: nghiên cứu riêng, stooq.pl

Do đó, có thể tâm trạng tốt hơn trên thị trường chứng khoán sẽ tiếp tục trong những ngày/tuần tới. Nhưng tôi không khuyến nghị bất kỳ ai đặt cược vào kích thước hoặc độ dài của một cú nảy có thể xảy ra trong một đợt gấu gầm. Không có quy tắc nào ở đây, điều duy nhất chúng ta biết là sự phục hồi như vậy sớm hay muộn sẽ xảy ra.

W.2 của Chỉ số S&P500:

Nguồn: nghiên cứu riêng, stooq.pl

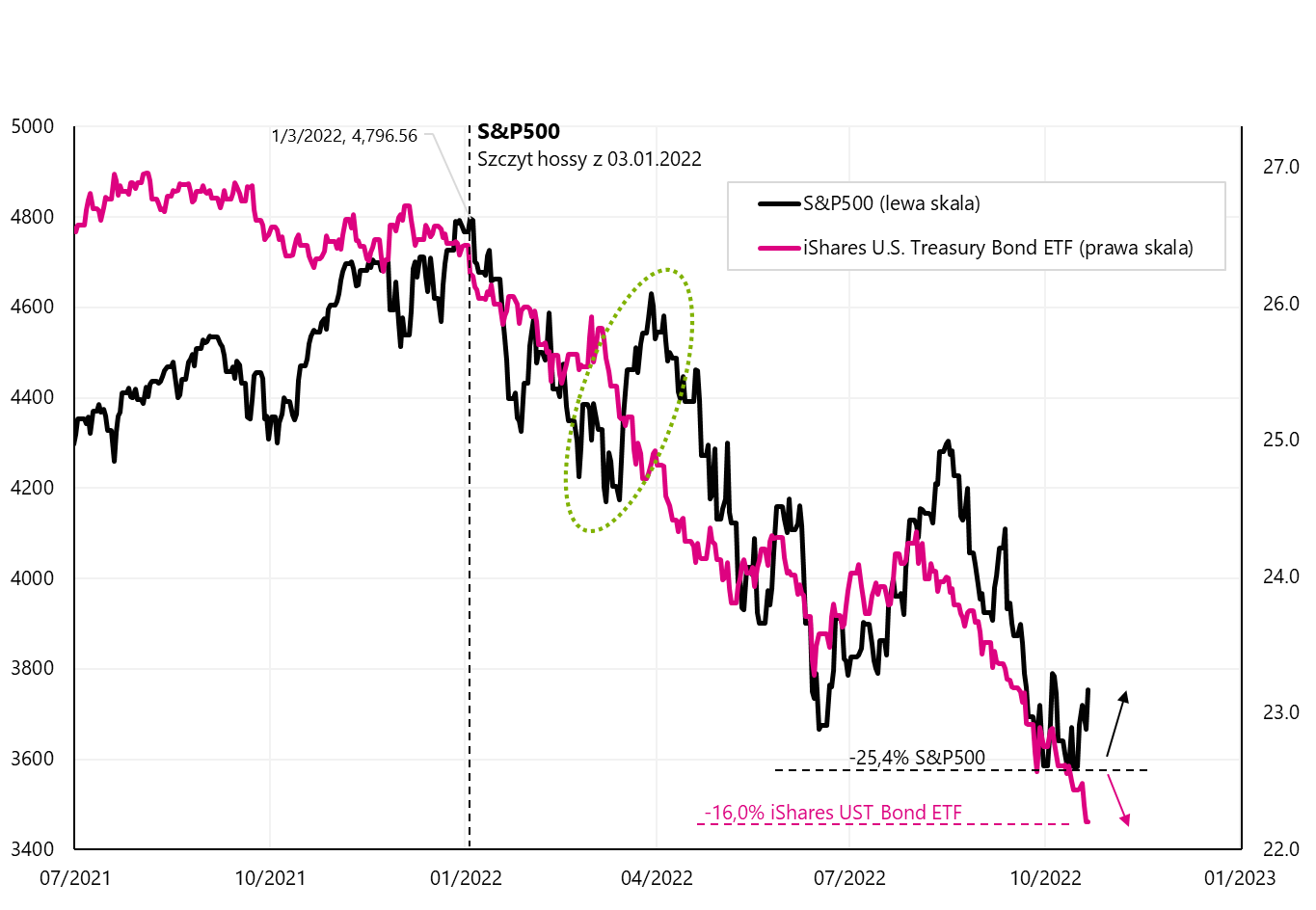

Sự phục hồi của cổ phiếu không "mua" thị trường trái phiếu kho bạc Hoa Kỳ, kết thúc tuần trước với mức giảm 1,06%. Nhìn chung, cả hai thị trường năm nay hoạt động "giống hệt nhau" về sự thay đổi giá cả. Chỉ trong tháng ba cổ phiếu phục hồi mạnh hơn so với thị trường trái phiếu - nhưng cuối cùng thì thị trường trái phiếu đã đúng lúc đó. Chi tiết trong biểu đồ tiếp theo.

W.3 S&P500 Index và iShares UST Bond ETF:

Nguồn: nghiên cứu riêng, stooq.pl, ishares.com

Thông tin thêm về lạm phát của Mỹ

Về nguyên tắc, có thể nói rằng lạm phát, hay chính xác hơn là triển vọng suy giảm của nó, sẽ quyết định lỗ hổng trên thị trường chứng khoán và trái phiếu. Do đó, chúng ta hãy phân tích lại các chi tiết quan trọng nhất của nó. Lạm phát tiêu dùng hàng năm ở Mỹ đã giảm kể từ tháng Sáu. Lạm phát đạt đỉnh ở mức 9,1%, và sau đó vào mỗi tháng tiếp theo, nó lại thấp hơn, xuống còn 8,2% vào tháng XNUMX năm nay. Vậy tại sao thị trường không thích nó? Như thường lệ, ma quỷ là trong các chi tiết.

Lạm phát cốt lõi có thể được chia thành lạm phát dịch vụ cốt lõi và lạm phát hàng hóa cốt lõi. Chủ yếu là về lạm phát cơ bản của các dịch vụ, những ngành có đóng góp vào sự thay đổi hàng năm của lạm phát không ngừng tăng lên. Chúng tôi hiển thị điều này trong biểu đồ tiếp theo. Có thể thấy rằng trong thời gian bình thường (ví dụ: từ năm 2010 đến 2020), đóng góp của các dịch vụ cơ bản trên thực tế là không đổi và "không đổi". Từ quý IV năm 2021 đang phát triển mạnh mẽ và thậm chí tăng tốc vào tháng XNUMX năm nay. Do đó, sự suy giảm trong động lực hàng năm của toàn bộ rổ lạm phát không hấp dẫn như thoạt nhìn.

W.4 Thay đổi hàng năm về lạm phát và đóng góp vào lạm phát dịch vụ cốt lõi (chuỗi chưa điều chỉnh theo mùa):

Nguồn: xây dựng riêng, dựa trên cơ sở dữ liệu FRED

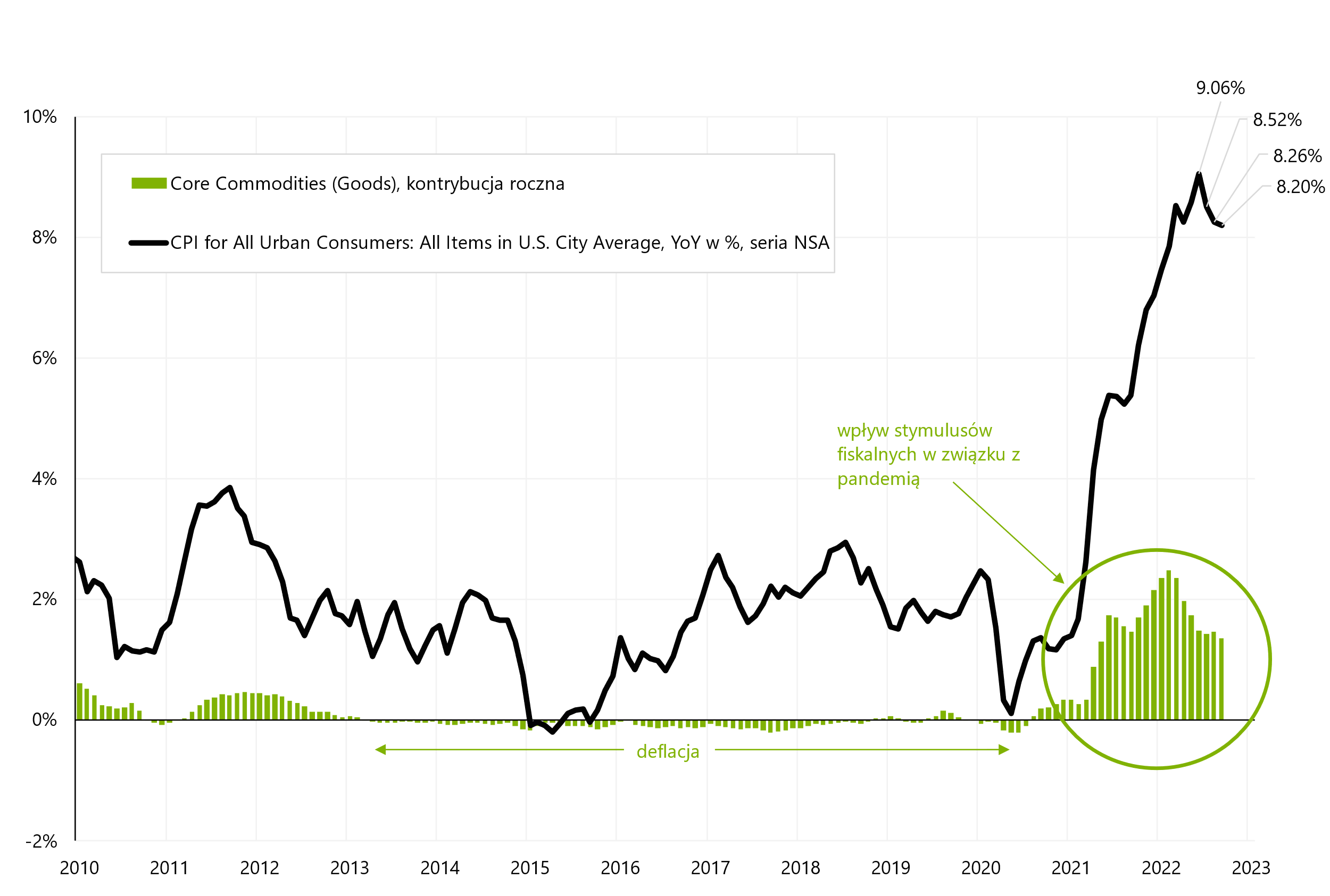

Lạm phát cơ bản của dịch vụ chiếm tới 57,1% trong toàn bộ rổ lạm phát. Phần thứ hai của lạm phát cơ bản, tức là lạm phát hàng hóa chiếm 21,2% toàn rổ và trong thời gian bình thường, đóng góp của nó vào thay đổi lạm phát hàng năm có thể bị "bỏ qua". Sự gia tăng đóng góp này trong năm 2021-2022 (như thể hiện trong biểu đồ tiếp theo) là do kích thích tài khóa khổng lồ liên quan đến cuộc chiến chống lại tác động của đại dịch (đã thúc đẩy nhu cầu về hàng hóa và hàng hóa lâu bền). Có thể kỳ vọng rằng tác động của phần lạm phát cơ bản này đối với lạm phát chung sẽ biến mất tương đối dễ dàng theo cách tự nhiên. Nhưng điều tương tự không thể xảy ra đối với lạm phát dịch vụ cốt lõi "dính chặt".

W.5 Biến động lạm phát hàng năm và đóng góp vào lạm phát cơ bản của hàng hóa (chuỗi chưa điều chỉnh theo mùa):

Nguồn: nghiên cứu riêng, FRED

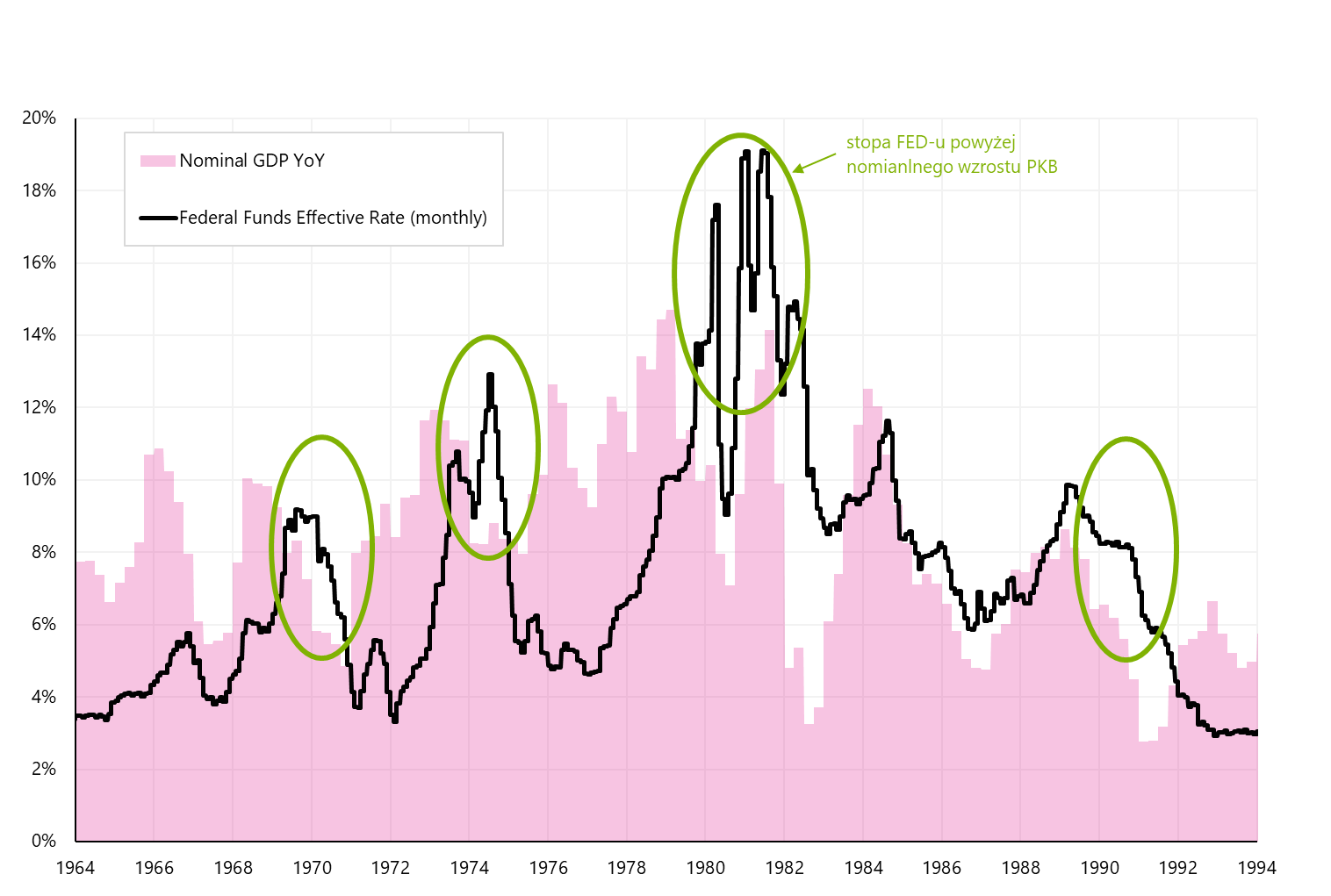

Vào những năm 70, để đánh bại lạm phát, lãi suất của Fed cuối cùng phải cao hơn tốc độ tăng trưởng GDP danh nghĩa. Nói chung, tỷ lệ lạm phát là "danh nghĩa" và theo nghĩa này, nó nên được so sánh với tăng trưởng kinh tế danh nghĩa (và không thực tế). một cách thú vị Tăng trưởng GDP danh nghĩa ở Mỹ trong những năm 70 không bao giờ thấp hơn 3% (hàng năm, giống như chúng tôi cho thấy tỷ lệ lạm phát). Điều này được thể hiện trong biểu đồ tiếp theo. Chỉ có lãi suất của FED trên mức tăng trưởng GDP danh nghĩa mới có thể phá vỡ vòng xoáy lạm phát.

W.6 Lãi suất của FED giai đoạn 1964-1994 trên cơ sở tăng trưởng GDP danh nghĩa:

Nguồn: nghiên cứu riêng, FRED

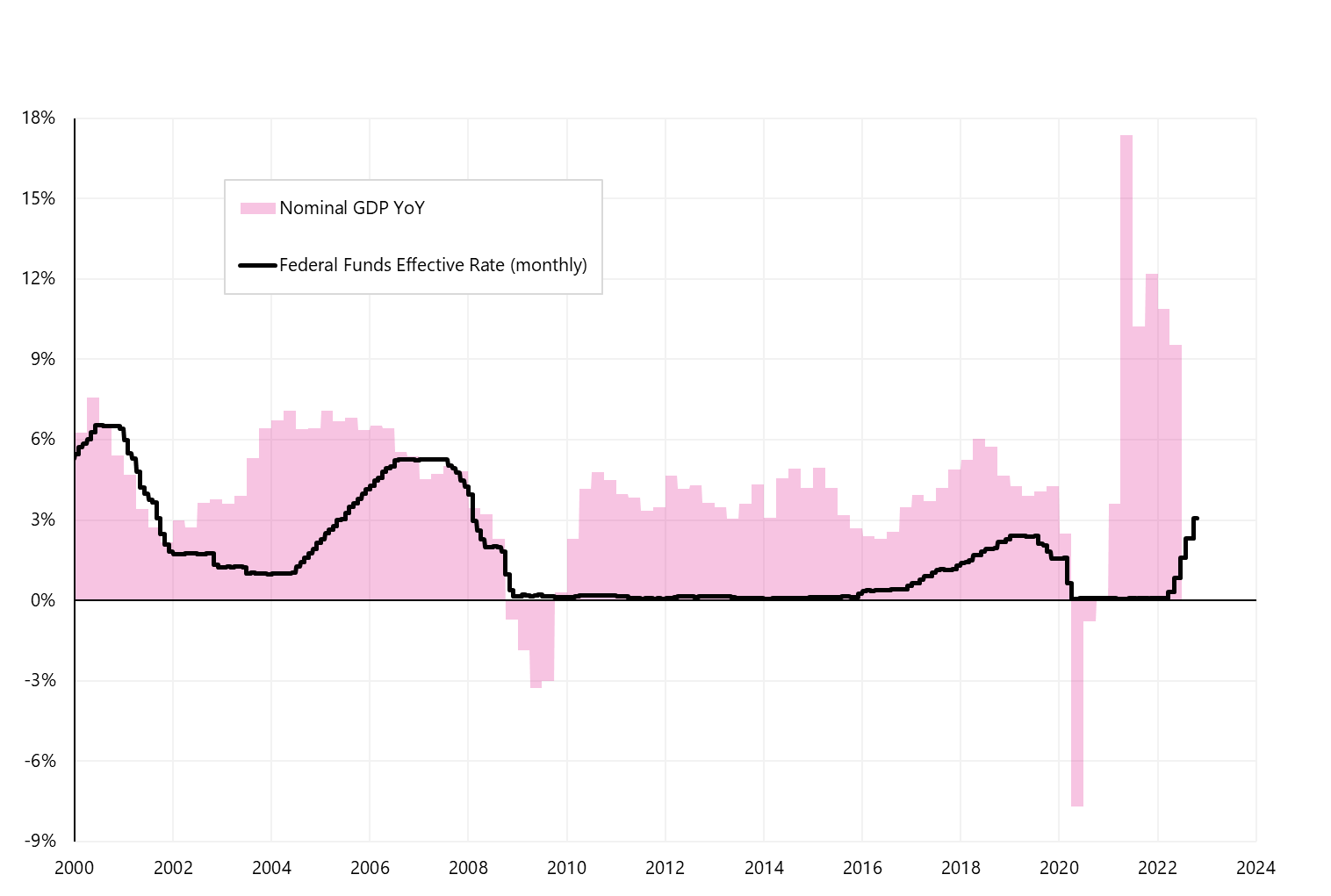

Tình hình hôm nay thế nào? Tăng trưởng GDP danh nghĩa của nền kinh tế Hoa Kỳ trong quý 2022 năm 9,55 lên tới 3,125%. Lãi suất hiện tại của Fed chỉ là 4,9%. Tất nhiên, theo thị trường (dựa trên báo giá Hợp đồng Tương lai của Quỹ Liên bang), Fed sẽ tăng lãi suất lên 2023% vào tháng 9 năm 0. Với lạm phát giảm trong các quý tới, tăng trưởng GDP danh nghĩa cũng sẽ giảm so với mức XNUMX% hiện nay (ngay cả khi về mặt thực tế, chúng ta sẽ tăng trưởng quanh mức XNUMX%). Nhưng mà ít nhất là từ góc độ kinh nghiệm của những năm 70, vẫn có khả năng FED sẽ tiếp tục tăng lãi suất (để lãi suất của FED cao hơn mức tăng danh nghĩa từ 3 đến 8 điểm phần trăm).

Tất nhiên, điều này không nhất thiết phải xảy ra (đối với việc FED tăng lãi suất trên 5%), nhưng trong những tháng tới, chúng ta có thể gặp thêm áp lực lên giá trái phiếu và giá cổ phiếu cùng với dữ liệu lạm phát sắp tới (lạm phát dịch vụ cốt lõi là "dính" hơn so với giả định của thị trường) và dữ liệu từ nền kinh tế (lãi suất tăng không làm suy yếu tăng trưởng danh nghĩa như thị trường kỳ vọng).

W.7 Lãi suất của FED giai đoạn 2000-2024 trên cơ sở tăng trưởng GDP danh nghĩa:

Nguồn: nghiên cứu riêng, FRED

Trái phiếu 10 năm của Ba Lan đã ở mức trên 9%

Vào thứ Sáu, lợi suất trái phiếu kho bạc 10 năm của Ba Lan đã vượt quá 9% trong ngày. Sản lượng tăng có nghĩa là giá giảm. Ví dụ, trái phiếu kho bạc DS1030 hiện đang giao dịch ở mức khoảng 57-58% mệnh giá. Trở lại vào tháng 10 năm nay lãi suất trái phiếu 6 năm dưới XNUMX%. Vì vậy, chúng tôi không chỉ đạt mức kỷ lục mà còn tăng rất lớn chỉ trong một tháng. Lợi suất trái phiếu chính phủ tăng không chỉ dẫn đến tổn thất lớn cho người nắm giữ trái phiếu mà còn tác động đến chi phí huy động vốn cho toàn bộ nền kinh tế.

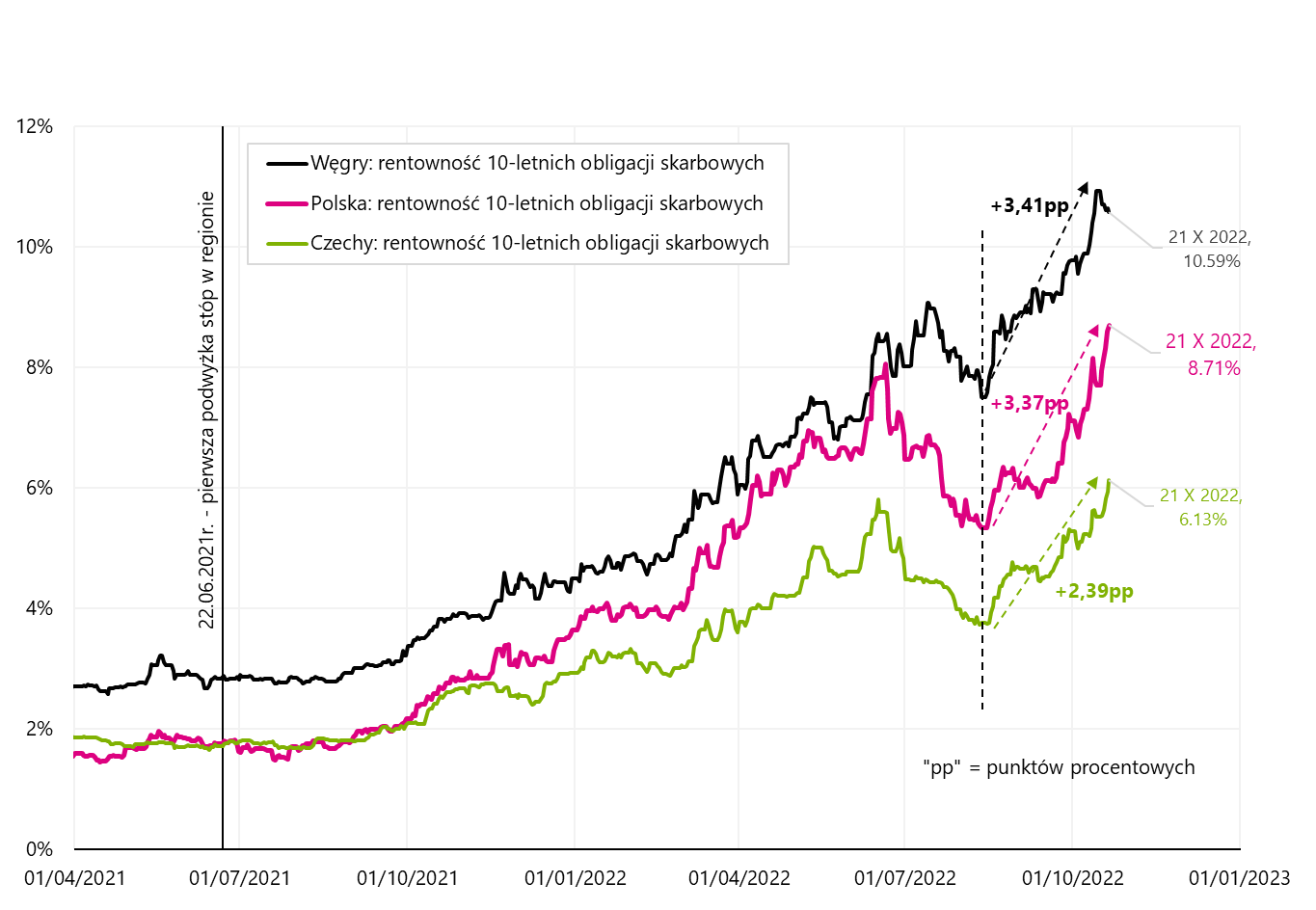

W.8 Thay đổi lợi suất trái phiếu kho bạc kỳ hạn 10 năm ở Ba Lan, Cộng hòa Séc và Hungary:

Nguồn: nghiên cứu riêng, stooq.pl

Lợi suất "may mắn thay" cũng tăng ở Cộng hòa Séc và Hungary, vì vậy việc tăng lợi suất trái phiếu của chúng tôi không chỉ do các yếu tố địa phương. Nó không hiển thị trong biểu đồ trên, nhưng mức đóng cửa ở Ba Lan (8,71%) thấp hơn 34 điểm cơ bản (0,34 p.p.) so với mức sinh lời tối đa trong ngày (9,05%). Nếu chúng ta tính đến điều này, chúng ta có mức tăng trưởng lợi nhuận cao hơn ở Ba Lan, thậm chí còn cao hơn ở Hungary.

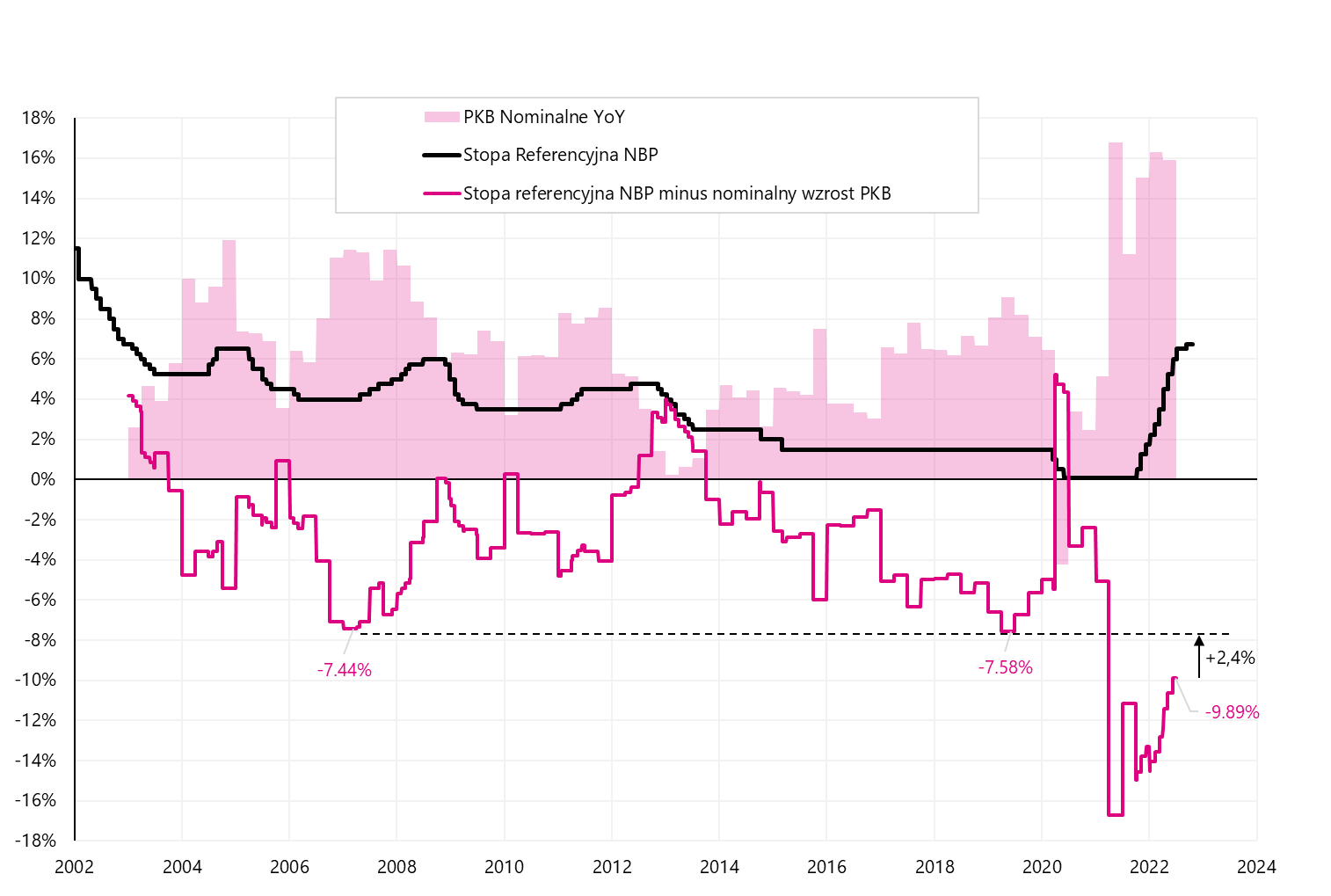

Nhiều yếu tố có thể ảnh hưởng đến lợi suất trái phiếu kho bạc, nhưng hai yếu tố địa phương quan trọng nhất là lạm phát trong tương lai và mức tỷ giá tham chiếu NBP trong tương lai. Chúng ta cũng hãy so sánh mức tăng trưởng GDP danh nghĩa với tỷ lệ tham chiếu NBP và tỷ lệ lạm phát.

W.9 Tỷ lệ tham chiếu NBP dựa trên nền tảng tăng trưởng GDP danh nghĩa và lạm phát:

Nguồn: nghiên cứu riêng, stooq.pl, NBP

Có thể thấy trong biểu đồ trên (vòng tròn xanh), tình trạng tỷ giá tham chiếu NBP cao hơn lạm phát, đồng thời cao hơn tăng trưởng GDP danh nghĩa có tác động lớn đến giảm lạm phát. Ngày nay thì hoàn toàn ngược lại: tỷ giá tham chiếu là 6,75%, lạm phát là 17,2% và tăng trưởng GDP danh nghĩa là 15,9%. Ngày nay, thật khó để tưởng tượng rằng tỷ lệ tham chiếu NBP có thể cao hơn mức tăng trưởng GDP danh nghĩa, nhưng, chẳng hạn, mức khoảng 9% là hoàn toàn thực tế. Sau đó, chúng tôi cũng sẽ cân bằng chênh lệch tối đa trong lịch sử giữa tỷ lệ tham chiếu và tăng trưởng GDP danh nghĩa, được trình bày trong biểu đồ tiếp theo.

W.10 Tỷ lệ tham chiếu NBP dựa trên nền tảng tăng trưởng GDP danh nghĩa và lạm phát:

Nguồn: nghiên cứu riêng, stooq.pl, NBP

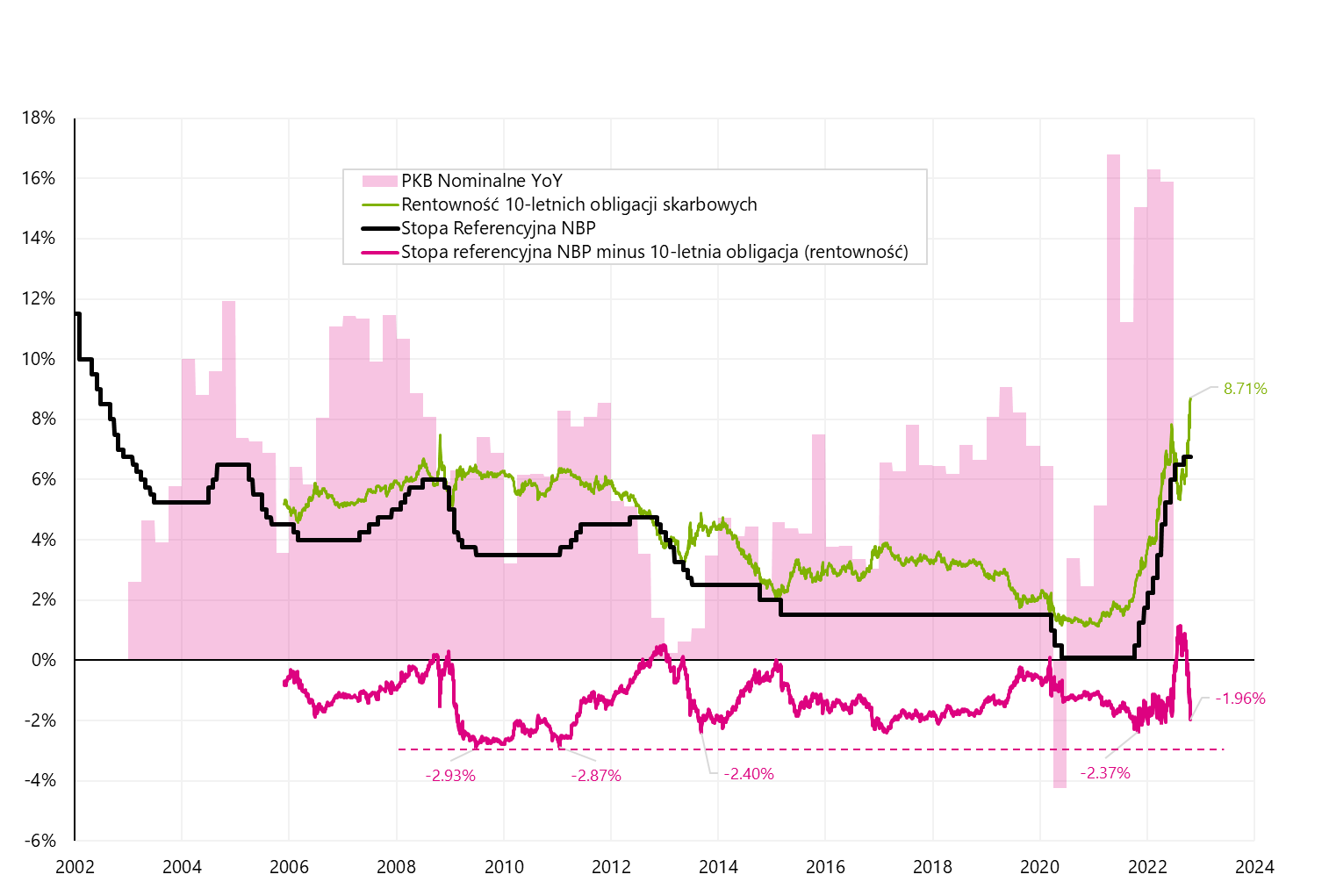

Trong trường hợp lợi suất trái phiếu kho bạc 10 năm, kể từ năm 2005, chênh lệch lớn nhất so với tỷ giá tham chiếu NBP lên tới khoảng 2,93 điểm phần trăm (tính đến ngày hôm nay, điều này có nghĩa là lợi suất là 9,6% - vào thứ Sáu, lợi suất tối đa trong ngày là 9,05 %) ). Ngoài ra, lợi suất trong khoảng 9,5-10% sẽ ít nhiều tương đương với tình hình năm 2009-2011 (và sau đó thị trường trái phiếu đã đúng và tỷ lệ tham chiếu NBP cuối cùng đã được nâng lên 4,75% vào năm 2012).

W.11 Tỷ lệ tham chiếu NBP dựa trên nền tảng tăng trưởng GDP danh nghĩa và lạm phát:

Nguồn: nghiên cứu riêng, stooq.pl, NBP

phép cộng

Chứng khoán Mỹ kết thúc tuần với tâm trạng tốt hơn, nhưng ngay cả khi chúng ta đang phải đối mặt với sự phục hồi tiếp tục, chúng ta không nên quên rằng chúng ta vẫn đang ở trong một thị trường giá xuống. Sự phục hồi của cổ phiếu không được xác nhận bởi thị trường trái phiếu, nơi mà tại nhiều quốc gia vào tuần trước (thứ Sáu), chúng ta đã chứng kiến mức lợi suất trái phiếu chính phủ kỳ hạn 10 năm cao nhất trong năm nay.

Thông tin về các Tác giả

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Tuyên bố từ chối trách nhiệm

Tài liệu này chỉ nhằm mục đích cung cấp thông tin cho người nhận sử dụng. Nó không nên được hiểu là một tài liệu tư vấn hoặc là cơ sở để đưa ra quyết định đầu tư. Nó cũng không nên được hiểu là một khuyến nghị đầu tư. Tất cả các ý kiến và dự báo được trình bày trong ấn phẩm này chỉ là ý kiến của tác giả vào ngày xuất bản và có thể thay đổi mà không cần thông báo trước. Tác giả không chịu trách nhiệm về bất kỳ quyết định đầu tư nào được thực hiện trên cơ sở nghiên cứu này. Kết quả đầu tư lịch sử không đảm bảo kết quả tương tự trong tương lai.