Quay trở lại mức trung bình cho các loại tiền tệ năng động nhất vào năm 2021 và rất nhiều biến động

Các dự báo cho bất kỳ khoảng thời gian nào phải luôn có một số mức độ không chắc chắn. Bắt đầu từ năm 2022, trong bối cảnh lạm phát tràn lan và rủi ro địa chính trị nghiêm trọng, có vẻ như các dự đoán về kết quả không lường trước cần có thời gian rộng nhất kể từ khi đại dịch bùng phát vào đầu năm 2020. Các sự kiện dự kiến trong năm nay bao gồm: các sự kiện khác trở lại mức trung bình đối với một số định giá tiền tệ chính xa vời nhất, chẳng hạn như đồng yên Nhật và đồng Nhân dân tệ của Trung Quốc.

Thông tin về các Tác giả

John Hardy, giám đốc chiến lược thị trường tiền tệ, Ngân hàng Saxo. Đã tham gia nhóm Ngân hàng Saxo trong năm 2002. Nó tập trung vào việc cung cấp các chiến lược và phân tích trên thị trường ngoại hối phù hợp với các nguyên tắc cơ bản của chủ đề kinh tế vĩ mô và những thay đổi kỹ thuật. Hardy đã giành được một số giải thưởng cho công việc của mình và được mệnh danh là người dự báo 12 tháng thành công nhất vào năm 2015 trong số hơn 30 cộng tác viên thường xuyên của Tuần lễ FX. Chuyên mục ngoại hối của anh ấy thường xuyên được trích dẫn, và anh ấy là khách mời và bình luận viên thường xuyên trên truyền hình, bao gồm cả CNBC và Bloomberg.

Fed sẽ tiếp tục tăng lãi suất cho đến khi một cái gì đó phá vỡ

Đầu năm 2022, có vẻ như mỗi bài phát biểu của đại diện Fed đều hung hăng hơn bài trước. Đồng thời, Trung Quốc đang báo hiệu điều ngược lại: nới lỏng chính sách và hỗ trợ nền kinh tế Trung Quốc, vốn đã bị ảnh hưởng nặng nề bởi các biện pháp chính thức nhắm vào các hành vi lạm dụng trong lĩnh vực bất động sản khổng lồ và các công ty công nghệ; những hành động này cũng đã giáng một đòn mạnh vào thị trường và nền kinh tế thực. Việc thực hiện chính sách “không khoan nhượng” đối với Covid đã dẫn đến những hạn chế bổ sung đối với hoạt động kinh tế.

Rất khó để tìm ra sự tương đồng trong lịch sử về mức độ khác biệt hiện tại trong chính sách và hoạt động kinh tế giữa Hoa Kỳ và Trung Quốc, nhưng nó gợi nhớ đến sự so sánh giữa Hoa Kỳ và Châu Âu vào cuối năm 2014, với việc Cục Dự trữ Liên bang thắt chặt chính sách rất chậm chạp, trong khi ECB đang chuẩn bị cho lần ra mắt vòng nới lỏng định lượng thực tế đầu tiên rất muộn màng. Các chuyển động có thể xảy ra của USD/CNH vào năm 2022 khó có thể giống với một sự sụp đổ thảm khốc Cặp EUR/USD từ cuối năm 2014 đến đầu năm 2015, mặc dù có thể giả định với xác suất cao rằng phần lớn ít nhất nửa đầu năm nay sẽ được đánh dấu bằng sự suy yếu trên diện rộng của CNH.

Điều này xảy ra sau khi chính quyền Trung Quốc báo hiệu rõ ràng về sự thay đổi chính sách theo hướng nới lỏng, và vào tháng 2022, điều đó đã trở thành hiện thực với việc giảm tỷ lệ dự trữ ngân hàng, vào thời điểm mà hầu như tất cả các ngân hàng trung ương lớn khác đang thắt chặt chính sách của họ ở một mức độ nào đó. Điều này cũng áp dụng cho Fed dưới sự lãnh đạo của Powell, người trong cuộc họp FOMC tháng 2018 đã đề xuất đẩy nhanh việc kết thúc chương trình nới lỏng định lượng. Biên bản của cuộc họp đó, được công bố vào đầu tháng XNUMX, thậm chí còn chỉ ra một cuộc thảo luận sôi nổi về việc liệu có nên thực hiện thắt chặt định lượng toàn diện đồng thời với việc tăng lãi suất vào năm XNUMX hay không. ) sau khi nó đã cố gắng tăng giá nhiều lần.

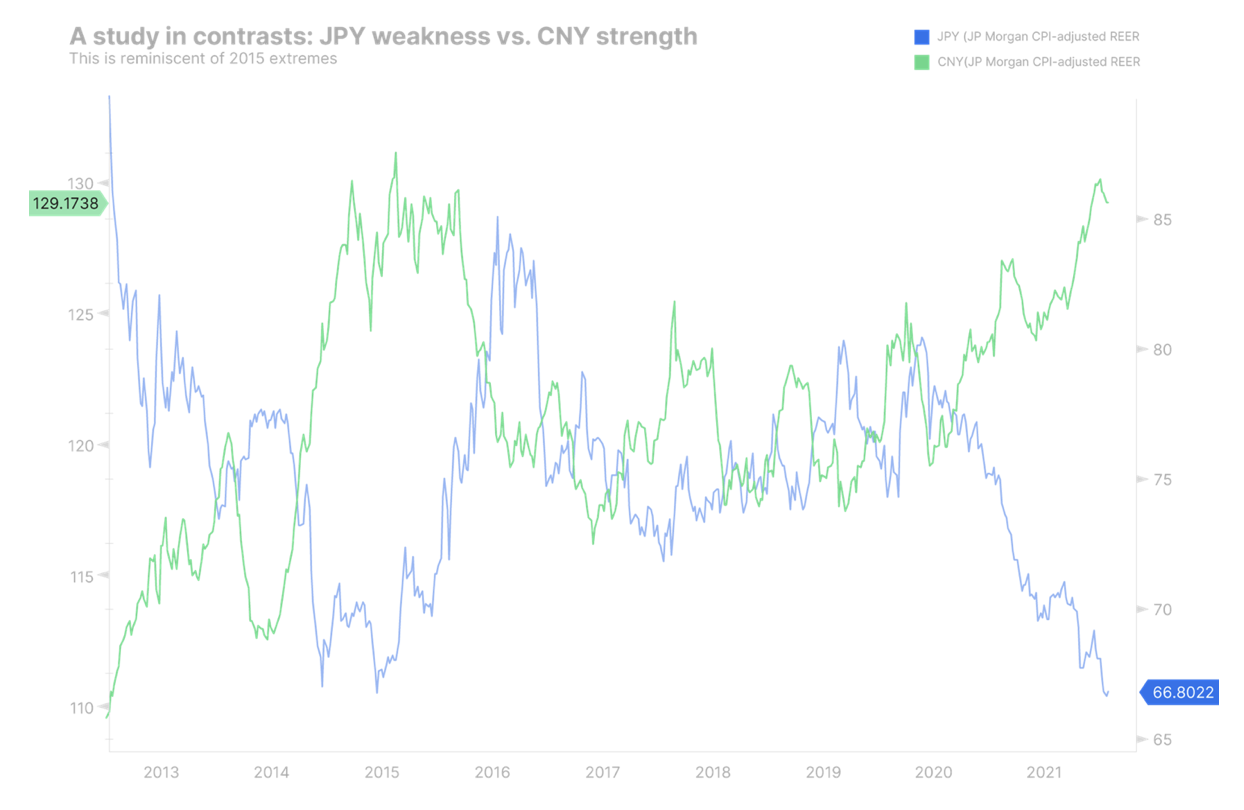

Trung Quốc đang bắt đầu chu kỳ nới lỏng chính sách tiền tệ – đến cuối năm 2021, tỷ giá đồng nhân dân tệ sẽ đạt mức cao nhất kể từ cuối năm 2015 so với rổ tiền tệ chính thức được thiết lập. Chính sách này có thể một phần dựa trên mong muốn hạn chế tác động lạm phát của việc tăng giá hàng hóa vào năm 2021; trong bối cảnh có sự khác biệt về chính sách và mức định giá cực đoan, có vẻ như đồng CNY sẽ mất giá trong phần lớn thời gian của năm 2021. Một mối quan tâm nữa đối với Trung Quốc là mức độ mà các ưu tiên về khí hậu sẽ dẫn đến các lệnh trừng phạt đối với Vương quốc Trung Hoa do chính sách thương mại mới chủ yếu nhắm vào hỗn hợp năng lượng dựa vào than đá. Thêm thông tin được trình bày trong biểu đồ dưới đây.

Đồng đô la Mỹ có thể phục hồi đến đầu năm 2022 so với các loại tiền tệ theo chu kỳ điển hình. Tuy nhiên, rất có thể sẽ khó bắt đầu một đợt tăng giá rộng rãi, dứt khoát mà chúng ta đã thấy vào cuối năm 2021, vì phần cuối dài hơn của đường cong lợi suất của Hoa Kỳ có thể được neo tương đối vững chắc. Điều thứ hai có thể xảy ra mặc dù tỷ lệ lạm phát cao, bởi vì thị trường có thể đúng khi dự đoán rằng Fed chỉ có thể theo đuổi việc thắt chặt định lượng và tăng lãi suất cho đến khi có điều gì đó xảy ra - đầu tiên là thị trường và cuối cùng là bản thân nền kinh tế trước nguy cơ suy thoái kinh tế sắp xảy ra .

Ngay cả khi Fed tụt hậu so với đường cong, sự phục hồi của nền kinh tế Mỹ cũng sẽ bị kìm hãm bởi lực cản đối với GDP thực tế do giá năng lượng tăng mạnh sau đại dịch, cũng như triển vọng giá cao trong thời gian tới. đặc biệt do sự chuyển đổi màu xanh lá cây. Trong bối cảnh này, có thể thấy rằng vách đá tài chính, hay phanh hãm tài chính, đã được đưa vào định giá của năm tới. Ngay sau khi Fed "được" kết quả đó, nó sẽ xảy ra - đúng vậy! – một đợt nới lỏng tài khóa mới, sẽ kéo theo một đợt lạm phát khác, ngay cả khi lạm phát sau đó giảm đáng kể so với mức đỉnh vào đầu năm 2022 và vẫn ở mức cao.

Yên quá rẻ

Trong QXNUMX, đồng EUR, và đặc biệt là đồng JPY, hoạt động kém hiệu quả và châu Âu rơi vào tình thế rất tồi tệ khi giá điện và khí đốt tự nhiên tăng lên gấp bội so với mức cao trước đó. Điều này một phần là do nguồn cung cấp khí đốt của Nga giảm và tình hình địa chính trị ở Ukraine vẫn rất nghiêm trọng tại thời điểm dự báo này. Tác động tiêu cực không kém đối với Châu Âu trong Quý XNUMX là làn sóng Covid cuối cùng ở biến thể đồng bằng, đã đẩy Lục địa già trở lại chế độ khóa một phần trước khi ngọn lửa omicron (hy vọng) bất ngờ chấm dứt đại dịch vào mùa xuân năm nay.

Vào tháng 0 và thậm chí là vào tháng 1,2000, ECB có thể gặp rắc rối và đó là lỗi của chính họ khi khăng khăng duy trì tỷ lệ tham chiếu âm. Việc đầu hàng có thể xảy ra và có thể xảy ra trong năm nay trước nhu cầu bắt đầu lộ trình tăng lãi suất lên ít nhất XNUMX% có thể dẫn đến sự suy yếu đáng kể của đồng EUR so với tất cả các loại tiền tệ và đẩy tỷ giá EUR/USD về mức XNUMX vào cuối năm nay. nếu không sớm hơn.

Tại Nhật Bản, lợi suất trái phiếu kho bạc dài hạn của Mỹ vẫn tương đối cố định và lợi suất thực của Mỹ rất yếu, cùng với sự biến động của thị trường tài sản và có thể là thời điểm khó khăn đối với các nhà đầu tư trái phiếu (liệu rủi ro tín dụng có biến mất?) tạo điều kiện vững chắc để đồng JPY mạnh lên. Ngoài ra, chính sách của Nhật Bản dưới sự lãnh đạo mới của Thủ tướng Kishida tập trung vào việc thúc đẩy nhu cầu trong nước để bù đắp những bất bình đẳng của Abenomics, từ đó có thể thúc đẩy nhu cầu trong nước. Đồng thời, vào năm 2021, Ngân hàng Nhật Bản lặng lẽ trên thực tế đã ngừng mở rộng bảng cân đối kế toán và ngừng mua các tài sản khác như một phần của việc nới lỏng định lượng. Như bạn có thể thấy trong biểu đồ bên dưới, đồng yên đang ở mức thấp lịch sử về mặt định giá và có thể có nguy cơ đảo ngược mạnh về mức trung bình trong phần lớn năm 2022.

Biểu đồ bên dưới thể hiện tỷ giá hối đoái hiệu quả thực của JP Morgan (đã điều chỉnh theo CPI và theo trọng số thương mại) đối với đồng yên Nhật (màu đen) và đồng nhân dân tệ/nhân dân tệ Trung Quốc (màu xanh lam). Cần lưu ý rằng đây không phải là lần đầu tiên chúng ta thấy sự khác biệt bất thường về sức mạnh tương đối và trong một giai đoạn tương tự trước đó bắt đầu vào cuối năm 2015, sự hồi quy về giá trị trung bình là rất lớn. (Nguồn: Bloomberg)

Biểu đồ: JPY và CNY – câu chuyện của hai thái cực

Cách tiếp cận không ổn định đối với rủi ro hạn chế sự tăng trưởng của tiền tệ hàng hóa

Đối với các loại tiền tệ nhỏ của G10, triển vọng vào đầu năm 2022 có thể đơn giản nếu khẩu vị rủi ro và sự biến động là trọng tâm; tuy nhiên, sự suy yếu có thể mang các sắc thái khác nhau vì giá năng lượng có thể hỗ trợ cho CAD và NOK trong các cặp tiền tệ. Từng là một đồng tiền hoạt động mạnh mẽ, NZD có thể tiếp tục mất giá về tổng thể do xu hướng thắt chặt của đồng tiền này vào năm 2021 không thuận lợi về mặt tương đối, trong khi các ngân hàng trung ương khác đang bắt kịp và RBNZ nới lỏng các hướng dẫn của nó cho tương lai. Với các ưu tiên dài hạn của quá trình chuyển đổi xanh (nhấn mạnh vào kim loại và có thể cả uranium), chúng tôi sẽ tìm kiếm giá trị trong bất kỳ đợt bán tháo sâu nào của AUD như một cơ hội dài hạn.

Chính sách tài khóa và tiền tệ chặt chẽ hơn

Sự kết hợp lý tưởng cho một loại tiền tệ, trừ khi có rủi ro nợ công cao bất thường, là chính sách tài khóa lỏng lẻo và chính sách tiền tệ thắt chặt. Trong trường hợp của Vương quốc Anh, có vẻ như chúng ta sẽ thấy sự thắt chặt ở cả hai mặt và do đó, sẽ có một tình huống hỗn hợp đối với GBP. Chính phủ Vương quốc Anh đang ở một vị trí rất khác so với Hoa Kỳ và các quốc gia khác, cho thấy mong muốn mạnh mẽ trong việc tái cân bằng tài chính quốc gia. Vương quốc Anh cũng tỏ ra rất hạn chế về nguồn cung. Với nền kinh tế Vương quốc Anh ít hạn chế hơn nhiều so với ở lục địa châu Âu và cú hích tài chính liên quan đến khu vực đồng euro, bất kỳ sự phục hồi nào sau đại dịch vào mùa xuân này đều có thể khiêm tốn hơn, và sự mạnh mẽ của đồng bảng Anh vào cuối năm 2021 và đầu năm nay có thể trở nên trung lập. . Nền kinh tế Anh có thể chậm lại mạnh vào cuối năm nay.

Sự đầu hàng của ECB và sự can thiệp của Dịch vụ An ninh

SBN có thể có quyền không phải can thiệp vào thị trường ngoại hối nếu ECB cuối cùng đầu hàng và báo hiệu việc thắt chặt lãi suất cuối cùng về XNUMX do lạm phát ở châu Âu vẫn ở mức cao sau khi hồi phục sau làn sóng lây nhiễm omicron. CHF thấp hơn so với JPY là một cặp tiền tệ khác đáng để xem xét để đảo ngược bên cạnh việc hoàn nguyên Tỷ giá hối đoái EUR/CHF gần giữa phạm vi năm 2021.

Tiền tệ thị trường mới nổi (không bao gồm CNH)

Với khả năng biến động trên thị trường vào năm 2022 khi thị trường điều chỉnh theo các hạn chế thanh khoản và hùng biện mạnh mẽ hơn của Cục Dự trữ Liên bang, hoạt động của các thị trường mới nổi nhìn chung có thể vẫn không ổn định trong ít nhất nửa đầu năm 2022 hoặc cho đến khi Fed và chính sách tài khóa của Hoa Kỳ buộc phải thay đổi giới thiệu lại một tâm trạng dễ chịu hơn ở đâu đó trên đường đi do mối đe dọa về sự sụp đổ của thị trường và/hoặc mối đe dọa của suy thoái kinh tế. Chừng nào đồng đô la Mỹ vẫn còn là đồng tiền dự trữ của thế giới, thị trường biến động và chính sách thắt chặt của Fed trong một thế giới ngập trong nợ bằng đô la Mỹ có nghĩa là các điều kiện khó khăn. Ngoài ra, năm 2021 đã mang đến cho chúng ta một số câu chuyện kịch tính, cụ thể, yếu kém về các loại tiền tệ của thị trường mới nổi liên quan đến các lỗi chính sách, từ việc cắt giảm lãi suất sai lầm ở Thổ Nhĩ Kỳ, dẫn đến sự mất giá mạnh của đồng lira Thổ Nhĩ Kỳ, cho đến đồng peso của Chile (CLP) , đã mất hoàn toàn vị thế là một loại tiền tệ thay thế cho đồng khi quốc gia này nghiêng về chính trị và đang xem xét quốc hữu hóa lợi nhuận khai thác trên một ngưỡng nhất định, do đó không khuyến khích đầu tư. Đồng peso của Mexico là một loại tiền tệ tương đối ổn định vào năm 2021 và có thể duy trì như vậy trong thời gian dài hơn do Hoa Kỳ ưu tiên đa dạng hóa chuỗi cung ứng và tách nó ra khỏi châu Á sau khi đại dịch gây ra sự gián đoạn lớn, hầu hết trong số đó vẫn đang xảy ra vào đầu năm 2022

Để lại phản hồi