Tỷ suất sinh lợi trên vốn đầu tư (ROIC) – chỉ số đo lường khả năng sinh lời của doanh nghiệp

– chỉ số đo lường khả năng sinh lời của doanh nghiệp")

Lợi nhuận của một công ty có thể được tính bằng nhiều cách. Nhiều người phân tích các công ty theo các thuật ngữ cơ bản tập trung vào việc tính toán tỷ suất lợi nhuận ròng hoặc hoạt động. Tuy nhiên, điều này không cho phép chúng tôi trả lời câu hỏi liệu công ty có sử dụng tài sản của mình đúng cách hay không. Có nhiều chỉ số được cho là giúp nhà phân tích hoặc nhà đầu tư dễ dàng phân tích hiệu quả quản lý tài sản của công ty. Các chỉ số như ROE hoặc ROA được nhiều nhà đầu tư biết đến hơn. Tuy nhiên, họ có nhược điểm của họ. ROA tính đến tất cả các tài sản, ngay cả những tài sản không cần thiết trong hoạt động điều hành. Mặt khác ROE nhạy cảm với mức đòn bẩybởi vì nó tập trung vào mức độ công bằng. Một giải pháp trung gian là ROIC, chỉ tính toán số vốn thực sự cần thiết để vận hành các hoạt động. Nhờ đó, ROIC có thể được sử dụng như một thước đo hiệu quả. Trong bài viết hôm nay, chúng tôi sẽ giải thích chính xác chỉ số này là gì, nó được tính như thế nào và ưu nhược điểm của nó là gì.

ROIC là gì?

ROIC là viết tắt của Lợi tức trên Vốn đầu tưtức là thu hồi vốn đầu tư. Công thức tính chỉ số này rất đơn giản. Nó là NOPAT chia cho tổng tài sản của công ty, vì vậy nó có thể được biểu thị bằng công thức sau:

ROIC = NOPAT / vốn đầu tư

NOPAT

Trong trường hợp ROA và ROE, lợi nhuận ròng được đưa vào tử số. ROIC được tính hoàn toàn khác. Thay vì lợi nhuận ròng, NOPAT, tức là Lợi nhuận hoạt động ròng sau thuế, được tính toán. Đó là lợi nhuận hoạt động trừ đi thuế suất hiệu dụng. Tại sao lại chọn lợi nhuận kinh doanh trong chỉ tiêu này mà không phải lợi nhuận ròng? Đáp án đơn giản. Lợi nhuận hoạt động là thước đo cơ bản về lợi nhuận của công ty. Do đó, NOPAT là một chỉ số tính toán tiền mặt tiềm năng được tạo ra nếu công ty không mắc nợ. Tỷ lệ này cũng không bao gồm lãi hoặc lỗ một lần sau phẫu thuật. NOPAT cũng có thể được sử dụng làm cơ sở để tính toán dòng tiền tự do cho công ty (FCFF - Free Cash Flow to Firm).

Vốn đầu tư

Đây là thành phần quan trọng nhất cần thiết để tính toán ROIC. Vốn đầu tư, không giống như tất cả các tài sản và vốn chủ sở hữu, không dễ dàng nhìn thấy trong báo cáo tài chính. Nó là cần thiết để tính toán nó một cách chính xác. Vốn đầu tư có thể được tính theo hai cách:

- Căn cứ vào nợ phải trả,

- Căn cứ vào tài sản.

Bất kể phương pháp nào được sử dụng để tính ROIC, kết quả sẽ giống nhau. Do đó, việc nhà đầu tư muốn tính toán vốn đầu tư từ phía tài sản hay nợ phải trả là tùy thuộc vào nhà đầu tư.

Tính toán vốn đầu tư dựa trên nợ phải trả là một phương pháp đơn giản hơn đối với nhiều người. Vốn đầu tư bao gồm vốn tự có, nợ lãi dài hạn và nợ lãi ngắn hạn. Ngoài ra, vốn đầu tư nên được tăng lên bởi trách nhiệm cho thuê. Những vốn chủ sở hữu nên được giảm bớt bằng tiền mặt dư thừa. Làm thế nào để bạn tính toán tiền mặt thặng dư? Không phải tất cả tiền mặt là cần thiết cho hoạt động. Theo cuốn sách Định giá, đo lường và quản lý giá trị của các công ty, tiền mặt thặng dư là bất kỳ mức tiền mặt hoặc khoản tương đương tiền nào lớn hơn 2% doanh thu của công ty. Phần tiền mặt còn lại chỉ tạo gánh nặng cho bảng cân đối kế toán và nên được tái đầu tư vào hoạt động kinh doanh của công ty hoặc trả lại cho các cổ đông.

Tính toán dựa trên tài sản phức tạp hơn đối với nhiều người. Ngay từ đầu, bạn nên tính toán tài sản ngắn hạn trừ tiền mặt dư thừa. Giá trị này nên được giảm bớt bởi các khoản nợ ngắn hạn hoạt động. Kết quả của phép trừ nên được tăng lên bởi tài sản hữu hình của doanh nghiệp và tài sản vô hình.

Tất nhiên, tùy thuộc vào mức độ chi tiết của các phép tính, vốn đầu tư có thể được tính bằng phương pháp chi tiết (phân tích kỹ từng thành phần của bảng cân đối kế toán), cũng như phương pháp đơn giản hóa.

ROIC cho chúng ta biết điều gì?

ROIC là thước đo cho phép bạn xác định xem một công ty tạo ra giá trị hay phá hủy nó. Để trả lời câu hỏi này, bạn cần so sánh ROIC của mình với chi phí vốn bình quân gia quyền (WACC). Nếu ROIC cao hơn WACC, thì công ty, bằng cách tăng quy mô hoạt động, tạo ra giá trị mà cả cổ đông và chủ nợ đều có thể sử dụng. Nếu ROIC thấp hơn WACC, nghịch lý là việc tăng quy mô hoạt động lại làm giảm giá trị doanh nghiệp. Điều này là do thực tế là việc tăng quy mô hoạt động sẽ khiến công ty phải trả nhiều chi phí hơn (WACC) so với lợi ích kinh tế thu được từ việc tăng quy mô hoạt động (ROIC).

ROIC và tăng trưởng doanh thu là hai động lực chính của tăng trưởng giá trị doanh nghiệp. Tùy thuộc vào mối quan hệ ROIC và tốc độ tăng trưởng mà chiến lược của các doanh nghiệp có thể khác nhau. Ví dụ: một công ty có ROIC cao và tốc độ tăng trưởng doanh thu thấp nên tập trung vào việc tăng quy mô kinh doanh hơn là tăng ROIC. Trong trường hợp doanh nghiệp có ROIC thấp hơn, doanh nghiệp nên tập trung nâng cao hiệu quả quản lý vốn hơn là tăng quy mô.

ROIC cao cho thấy công ty có một con hào đáng kể giúp tách biệt nó khỏi đối thủ cạnh tranh. Nhờ có con hào, công ty có lợi thế hoạt động so với đối thủ, điều này cho phép công ty tạo ra lợi nhuận trên vốn cao. Tất nhiên, mức độ lợi nhuận cũng phụ thuộc vào ngành công nghiệp. Theo quy định, ROIC cao được ghi nhận bởi các công ty hoạt động theo mô hình tài sản nhẹ (không cần vốn lớn để mở rộng quy mô).

Ví dụ về các ngành mà nhiều công ty tạo ra ROIC cao, ví dụ: công ty thuộc các lĩnh vực:

- nhà sản xuất phần mềm,

- nhà sản xuất dược phẩm (công ty lớn nhất),

- Dịch vụ IT,

- các nhà sản xuất thiết bị y tế.

Ở một thái cực khác là các công ty từ các lĩnh vực sau:

- hãng hàng không,

- khai thác và chế biến dầu khí,

- lĩnh vực khai khoáng.

Tất nhiên, như trong mọi ngành, có những công ty được quản lý tốt hơn và kém hơn, điều đó có nghĩa là ngay cả trong một ngành "yếu", một công ty vẫn có thể tạo ra lợi nhuận trên mức trung bình.

giới hạn ROIC

ROIC là một công cụ tuyệt vời để xác định lợi nhuận của một doanh nghiệp, nhưng nó cũng có những hạn chế. Một trong số đó là khó khăn khi sử dụng chỉ báo này khi phân tích các công ty thuộc lĩnh vực ngân hàng và bảo hiểm. Điều này là do đặc thù của các doanh nghiệp này và sự xuất hiện khác nhau của bảng cân đối kế toán và báo cáo thu nhập so với trường hợp của các doanh nghiệp "bình thường". Vì lý do này, khi phân tích các công ty từ các lĩnh vực này, tốt hơn là sử dụng ROE.

Ví dụ, trong trường hợp các công ty hoạt động theo chu kỳ có kết quả phụ thuộc vào giá nguyên liệu thô, chỉ riêng ROIC không nói lên nhiều điều. Trong tình huống thị trường gần đạt đỉnh (ví dụ: giá dầu cao), các công ty trong lĩnh vực này tạo ra lợi nhuận rất cao, làm tăng ROIC. Tuy nhiên, khi có một đáy trong thị trường mà công ty hoạt động, ROIC có thể sai lệch đáng kể so với các giá trị lịch sử của chỉ số này.

Một ví dụ khác là các công ty “tăng trưởng”, phân bổ nhiều nguồn lực để duy trì tăng trưởng. Chi phí bán hàng và tiếp thị cao có thể bóp méo tiềm năng tạo ra lợi nhuận cao của công ty. Trong thời kỳ tăng trưởng theo cấp số nhân, ROIC vẫn có thể âm. Điều này không có nghĩa là công ty đang "phá hủy giá trị". Trong tình huống như vậy, đáng để tập trung vào mối quan hệ giữa LTV (giá trị lâu dài) và CAC (chi phí mua lại) của khách hàng.

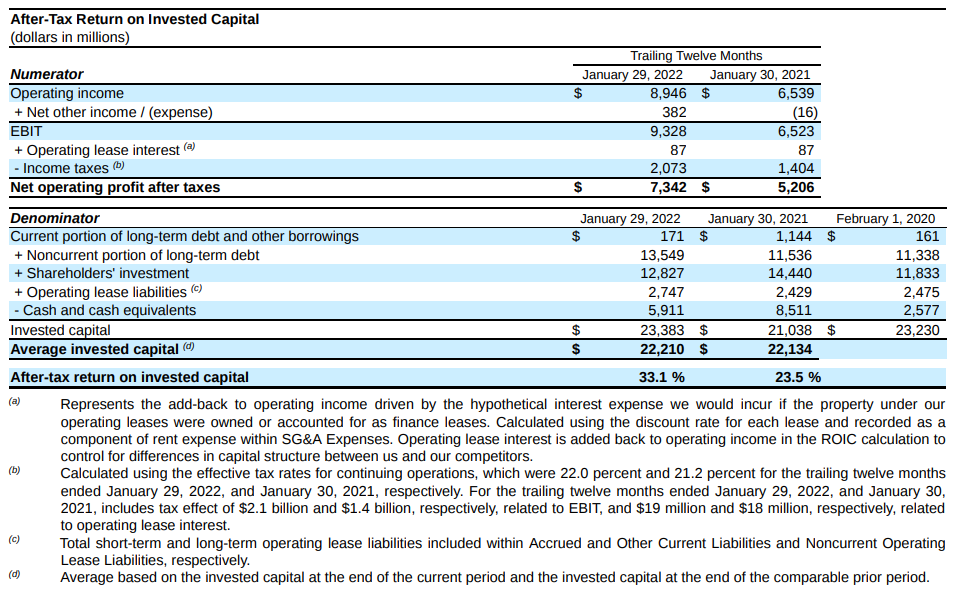

Một số công ty xem xét chỉ số này rất cẩn thận, vì theo họ, đây là thước đo quan trọng về hiệu quả của công ty. Một ví dụ là Target, có báo cáo bao gồm tính toán ROIC.

Nguồn: BCTC công ty Mục tiêu

ROIC tối ưu là gì?

Không có câu trả lời rõ ràng cho điều này. Tất cả phụ thuộc vào ngành công nghiệp mà công ty hoạt động. Doanh nghiệp càng thâm dụng vốn thì càng cần nhiều vốn để điều hành doanh nghiệp. Trong tình huống như vậy, rất khó có khả năng tạo ra ROIC hai chữ số trong một ngành như vậy. Một ví dụ về công ty có lợi tức trên tài sản ở mức một chữ số thấp là hãng hàng không Mỹ Southwest Airlines, trước năm 2020 đã tạo ra ROIC một chữ số, đôi khi thấp hơn WACC.

Mặt khác, một công ty hoạt động trong lĩnh vực công nghệ, không vay nợ nhiều và có “bảng cân đối kế toán nhẹ” có thể tạo ra tỷ suất sinh lời trên tài sản rất cao.. Một ví dụ về một công ty như vậy là công ty tạo ra các chỉ số chứng khoán - MSCI (ROIC khoảng 25%). Các ví dụ khác về các công ty có ROIC cao, trong số những công ty khác, công ty công nghệ Adobe hoặc nhà cung cấp xếp hạng tín dụng FICO.

Chính vì sự khác biệt trong mô hình kinh doanh mà công ty được phân tích nên được so sánh về khả năng sinh lời của vốn đầu tư với các đối thủ cạnh tranh gần nhất. Các nhà đầu tư nhìn vào chỉ số này để tìm nhà vô địch thị trường. ROIC cao đồng nghĩa với việc kinh doanh có lãi và quản lý vốn hiệu quả. Đây có thể là tín hiệu cho thấy ngành mà công ty đang hoạt động có tiềm năng “lành mạnh” và công ty có thể có những lợi thế cạnh tranh đáng kể. ROIC không nhạy cảm với mức độ đòn bẩy, vì vậy đối với các công ty hoạt động trong các ngành phi tài chính, ROIC có thể là một chỉ số hữu ích.

ROE, ROA, ROIC, ROCE - chênh lệch

ROIC là viết tắt của Lợi tức trên Vốn đầu tư. Như vậy tính toán được công ty phân bổ vốn như thế nào (không quan trọng nguồn gốc của vốn này). Mẫu số bao gồm vốn cần thiết để tạo ra lợi nhuận từ hoạt động của công ty. Do đó, mức thặng dư tiền mặt bị bỏ qua. ROIC không giống như ROA tập trung vào tài sản thực sự được sử dụng trong hoạt động. Ví dụ: ROIC khấu trừ "tiền mặt thặng dư", là tiền mặt mà một công ty có trong tài khoản nhưng không cần phải điều hành hoạt động kinh doanh cốt lõi của mình. Điều này đặc biệt quan trọng đối với các công ty có một lượng lớn tiền mặt được giữ trên tài khoản. Chính sách tài chính này rất thận trọng và làm giảm khả năng sinh lợi thực tế của công ty.

Sự khác biệt chính giữa ROE (lợi nhuận trên vốn chủ sở hữu) và ROA (lợi nhuận trên tài sản) là cách họ tính toán hiệu quả quản lý tài sản của công ty. ROE tập trung vào vốn chủ sở hữu, tức là tài sản ròng (tài sản trừ nợ phải trả), trong khi ROA chia lợi nhuận ròng cho giá trị của tất cả tài sản do công ty nắm giữ. Nếu công ty tạo ra lợi nhuận ròng và nợ của công ty lớn hơn XNUMX, thì ROE luôn lớn hơn lợi nhuận trên tài sản.

ROCE là viết tắt của Thu nhập trên vốn sử dụng. Vì vậy, nó là một chỉ số “giữa” ROA và ROIC. ROCE tập trung vào lợi nhuận trên vốn chủ sở hữu, là tổng của vốn chủ sở hữu và nợ dài hạn. Lợi nhuận trên vốn chủ sở hữu phải cao hơn chi phí vốn của công ty (WACC). Nếu nó thấp hơn, điều đó có nghĩa là công ty không tạo ra giá trị cho cổ đông.

phép cộng

ROIC là một chỉ số cho phép bạn ước tính khả năng sinh lợi của vốn đầu tư, bao gồm cả vốn chủ sở hữu và tiền lãi và nợ cho thuê trừ đi tiền mặt dư thừa. Điều này có nghĩa là chỉ số này kết hợp một số tính năng của ROA và ROE. Tất nhiên, chỉ số này cũng có nhược điểm của nó. Trong số đó có khó khăn trong việc giải thích ROIC trong trường hợp các công ty tăng trưởng (không tạo ra NOPAT lớn) và các công ty từ ngành công nghiệp theo chu kỳ. ROIC cũng không phù hợp để phân tích các ngân hàng và công ty bảo hiểm.

, tức là một chỉ số về niềm tin của người tiêu dùng")

– chỉ số đo lường khả năng sinh lời của doanh nghiệp")

– chỉ số đo lường khả năng sinh lời của doanh nghiệp")

Để lại phản hồi