Đồng USD yếu hơn là cần thiết cho một nền kinh tế toàn cầu đã được giải phóng

Trong dự báo QXNUMX của Ngân hàng Saxo, chúng tôi đã nhắc lại lập luận của mình về sự suy yếu trong dài hạn của đồng đô la Mỹ, với lưu ý quan trọng rằng lợi suất thỉnh thoảng tăng mạnh và đường cong lợi suất của Hoa Kỳ dốc lên trước dự đoán về gói kích thích tài chính rộng rãi được dự kiến có thể hỗ trợ và gây khó chịu cho Hoa Kỳ tiền tệ cho gấu đô la. Trích dẫn dự báo cho quý đầu tiên:

"Do đó, chúng tôi đã gặp phải một vấn đề tiềm ẩn là tạo điều kiện cho đồng đô la mất giá bất chấp những cơ sở thuyết phục cho sự suy yếu của đồng USD đã nêu ở trên: đường cong lợi suất dốc hơn và sự gia tăng liên tục của lợi suất trái phiếu dài hạn của Hoa Kỳ đã vượt qua các ngưỡng chính - chẳng hạn như 1,00 % trên điểm chuẩn XNUMX năm trái phiếu kho bạc – trong tuần đầu tiên của năm 2021.”

Thông tin về các Tác giả

John Hardy, giám đốc chiến lược thị trường tiền tệ, Ngân hàng Saxo. Đã tham gia nhóm Ngân hàng Saxo trong năm 2002. Nó tập trung vào việc cung cấp các chiến lược và phân tích trên thị trường ngoại hối phù hợp với các nguyên tắc cơ bản của chủ đề kinh tế vĩ mô và những thay đổi kỹ thuật. Hardy đã giành được một số giải thưởng cho công việc của mình và được mệnh danh là người dự báo 12 tháng thành công nhất vào năm 2015 trong số hơn 30 cộng tác viên thường xuyên của Tuần lễ FX. Chuyên mục ngoại hối của anh ấy thường xuyên được trích dẫn, và anh ấy là khách mời và bình luận viên thường xuyên trên truyền hình, bao gồm cả CNBC và Bloomberg.

Thật vậy, sự gia tăng mạnh mẽ của lợi tức trái phiếu Hoa Kỳ vào cuối QXNUMX đã giúp tạo ra một đợt tăng giá đáng kể của đồng đô la mới, đặc biệt là khi Cục Dự trữ Liên bang dường như không hài lòng với động thái này, Chủ tịch Powell chỉ nói rằng động thái này "đã thu hút (ông) sự chú ý . Sự gia tăng mạnh mẽ nhất về lợi suất xảy ra do một cuộc đấu giá hỗn loạn trái phiếu Kho bạc Hoa Kỳ kỳ hạn XNUMX năm, thậm chí đi kèm với các dấu hiệu rối loạn chức năng thị trường và chênh lệch giá mua và giá bán đáng kể. Một sự kết hợp của nhiều yếu tố là để đổ lỗi ở đây, bao gồm các vấn đề về năng lực của hệ thống tài chính, khi các ngân hàng Hoa Kỳ gặp phải giới hạn về khối lượng trái phiếu chính phủ mà họ muốn hoặc có thể mua. Đồng thời, Bộ Tài chính Hoa Kỳ đang thanh lý tài khoản của mình tại Dự trữ Liên bang (nơi nó đã huy động được hơn 1,6 nghìn tỷ đô la chi tiêu cho đại dịch vào năm ngoái), gây ra sự gián đoạn ở phần cuối ngắn nhất của đường cong lợi suất và thị trường tiền tệ của Hoa Kỳ.

Tại thời điểm này, con đường nhanh nhất để nối lại tình trạng bán tháo USD sẽ là lợi suất trái phiếu dài hạn của Mỹ hạ nhiệt một chút trong một thời gian và không tăng đáng kể trên mức cao nhất trong chu kỳ được thiết lập trong QXNUMX, ngay cả khi khẩu vị rủi ro và mở cửa kinh tế tiếp tục cho thấy hoạt động kinh tế vững chắc và cải thiện việc làm trong quý hai. Cuối cùng, lợi suất đã tính đến một số khả năng lạm phát của các biện pháp kích thích sắp tới và tác động cơ bản của việc giảm giá năm ngoái, điều này sẽ dẫn đến chỉ số lạm phát rất cao trong những tháng mùa hè. Kho bạc Hoa Kỳ cũng có đủ tiền tiết kiệm để tồn tại đến cuối năm trước khi phải tăng lượng phát hành đáng kể, điều này sẽ làm tăng lợi suất do mất cân đối giữa cung và cầu.

Ngoài ra, việc thực hiện các biện pháp kích thích tài khóa có thể làm nóng nền kinh tế Mỹ một cách rõ rệt trong những tháng tới khiến lợi suất trái phiếu kho bạc dài hạn của Mỹ sẽ nhanh chóng tăng và trở lại âm với đồng đô la Mỹ mạnh hơn. Tuy nhiên, theo ý kiến của chúng tôi, quá trình này là tự giới hạn, bởi vì ở một mức tăng nhất định của lợi suất dài hạn và thậm chí là tỷ giá hối đoái của USD, Fed (và trên hết là Bộ Tài chính) sẽ phải phản ứng. Về lâu dài, đây là câu hỏi cơ bản đối với đồng đô la Mỹ – kho bạc sẽ tài trợ cho chính nó như thế nào? Trong quý IV và năm 2022, trừ khi người Mỹ quyết định tăng mạnh tỷ lệ tiết kiệm vốn đã cao và/hoặc trừ khi trái phiếu kho bạc Mỹ tìm được người mua nước ngoài mới, thì cần phải lấp đầy khoảng trống phát hành, nếu không sẽ lấn át đầu tư vào các lĩnh vực khác. và đẩy lãi suất thực lên mức cao không thể chấp nhận được.

Nhiều người, bao gồm cả tác giả của phân tích này, cho rằng bước tự nhiên tiếp theo, với khối lượng phát hành trái phiếu kho bạc sắp tới, sẽ là việc Fed đưa ra biện pháp kiểm soát đường cong lợi suất. Tuy nhiên, sau khi suy nghĩ thêm, chúng tôi đã đi đến kết luận rằng Fed sẵn sàng kiểm soát lợi tức tối đa là ba năm; lưu ý rằng ý kiến này được chia sẻ bởi Ngân hàng Trung ương Úc. Việc kiểm soát toàn bộ đường cong lợi suất là quá quyết liệt, cả về quy mô can thiệp vào thị trường tài chính và thực tế là việc kiểm soát quá nhiều lợi suất trái phiếu chính phủ đang hỗ trợ nền tảng chính sách của chính phủ hiện tại - một động thái quá quyết liệt đối với Fed. Điều này không có nghĩa là việc kiểm soát đường cong lợi suất cuối cùng sẽ thất bại, nhưng nó sẽ theo lệnh của Bộ Tài chính Hoa Kỳ, không phải theo quyết định của Fed. Quý tới chắc chắn là quá sớm cho một sự kiện như vậy.

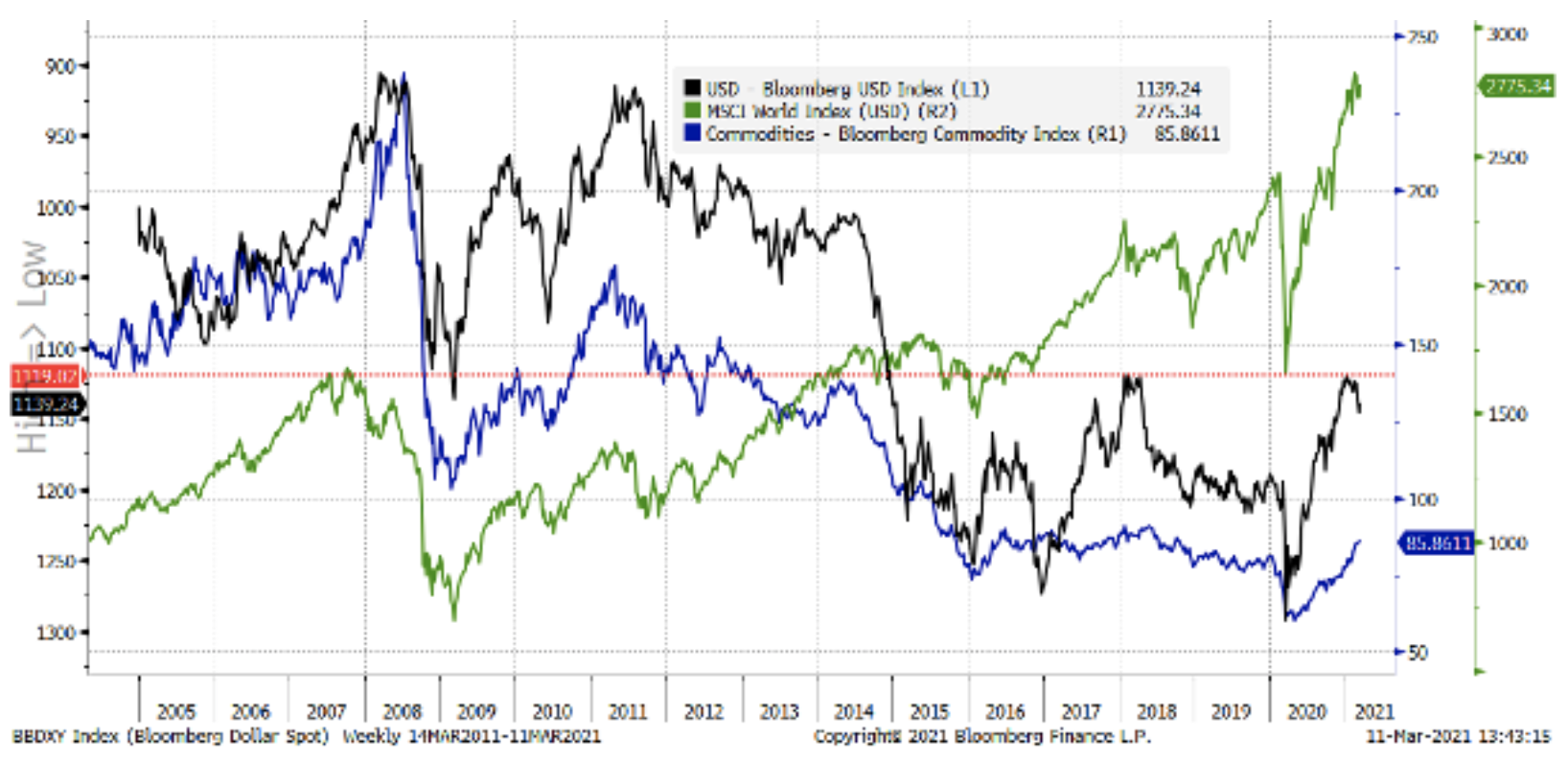

Biểu đồ: USD so với cổ phiếu và hàng hóa toàn cầu

Biểu đồ dưới đây cho thấy rõ ràng rằng đồng đô la Mỹ yếu là rất quan trọng đối với giá tài sản toàn cầu và tăng trưởng thực tế vì nó là tiền tệ tài trợ toàn cầu trên thực tế. Lưu ý sự đồng cảm về mặt định hướng đáng kể của giá cả hàng hóa so với đồng đô la Mỹ, và kéo theo đó là giá hàng hóa (tính theo USD) ở mức thấp nhất thế hệ trong những tháng tồi tệ nhất của đại dịch, vì chỉ số này thậm chí còn giảm xuống dưới mức thấp nhất năm 1998 (không được ghi nhận). Cuối cùng, nên nhớ rằng chỉ số hàng hóa là một loạt giá danh nghĩa. GDP toàn cầu tính theo đồng đô la Mỹ đã tăng gần gấp ba lần kể từ mức thấp năm 1998 trên Chỉ số hàng hóa Bloomberg. Các loại tiền tệ liên kết với hàng hóa sẽ hoạt động tốt về mặt tương đối trong một thế hệ.

Trong khi đó, xu hướng giảm giá của đồng đô la vẫn tiếp tục: Hoa Kỳ cung cấp nhiều biện pháp kích thích tài khóa nhất so với bất kỳ nền kinh tế lớn nào và vì nước này chiếm tỷ trọng lớn nhất trong nhu cầu trong nền kinh tế toàn cầu do thâm hụt kép lớn, đồng đô la Mỹ cuối cùng phải giảm giá trở lại để giữ đồng đô la nền kinh tế toàn cầu đang đi đúng hướng, con đường giảm phát. Một USD mạnh đơn giản là quá độc hại. USD có khả năng giảm trở lại trong QXNUMX, ngay cả khi các vấn đề trên gây ra biến động hai chiều hơn nữa trên cùng cơ sở như trong QXNUMX.

Phát hành tiền tệ khác trong quý II

Tiền tệ hàng hóa sẽ thắng

Đối với cả tiền tệ EM và G10, chúng tôi lạc quan về giá cả hàng hóa trong dài hạn do tình trạng đầu tư quá mức vào lĩnh vực này, trầm trọng hơn bởi đại dịch - đặc biệt là trong lĩnh vực nhiên liệu hóa thạch. Mặc dù chương trình tiêm chủng trong quý XNUMX sẽ tác động đến nền kinh tế toàn cầu như mong đợi, nhưng chúng tôi dự đoán rằng đối với các loại tiền tệ liên quan đến dầu mỏ như NOK và ở mức độ thấp hơn là CAD và đối với những loại tiền tệ có khả năng chịu rủi ro cao là đồng Rúp Nga (RUB). ), sẽ có người ủng hộ “mua đáy” (mua-the-dip). Đồng đô la Úc sẽ tiếp tục hoạt động tốt nhất trong các quý tới.

Các thị trường mới nổi châu Á vượt trội so với các thị trường châu Âu

Các loại tiền tệ Trung Âu dường như vẫn đưa ra mức lãi suất thực âm mà mắt thường có thể thấy, như chúng ta cũng đã thấy trong giai đoạn trước đại dịch khi các chương trình kích thích tài chính theo chủ nghĩa dân túy mới thúc đẩy. lạm phát cao hơn nhiều so với phản ứng lãi suất trên toàn khu vực. Muộn nhất, EU cũng sẽ chuyển sang "thống trị tài chính", điều đã diễn ra ở Hoa Kỳ và Vương quốc Anh, do đó sẽ thúc đẩy nhu cầu đối với nền kinh tế EU ở mức độ thấp hơn, đồng thời, theo ngân sách bảy năm mới, EU đã giảm phân bổ cho Cộng hòa Séc, Ba Lan và Hungary khoảng 25%. Ở châu Á, nhân khẩu học trung bình lành mạnh hơn và lợi ích thực tế có thể cao hơn khi Trung Quốc, trung tâm của khu vực, giữ cho đồng tiền của mình mạnh và ổn định trước rủi ro biến động đối với đồng đô la Mỹ do sự thay đổi triệt để trong chính sách của Mỹ.

EUR và JPY - Kiểm soát đường cong lợi suất?

Trong QXNUMX, đồng euro tương đối yếu và đồng yên Nhật cực kỳ yếu do cả hai đều chịu sản lượng rất thấp trong môi trường sản lượng tăng và kỳ vọng tăng trưởng. JPY từ lâu đã rất nhạy cảm với lợi suất dài hạn. Lợi suất tăng vọt ở cuối dài hạn của đường cong lợi suất trái phiếu chính phủ ở các quốc gia khác chỉ có tiếng vang yếu trên thị trường trái phiếu của hai cường quốc kinh tế chủ chốt này; phản ứng thật thú vị ECB i BoJ cho những lợi ích nhỏ này. ECB cho thấy những dấu hiệu lo lắng đầu tiên ngay cả trước khi lãi suất trái phiếu kỳ hạn 0 năm của Đức tiến gần đến XNUMX%. Đổi lại, trong Nhật Bản trong quá trình xem xét chính sách của ngân hàng trung ương vào tháng 2016, BoJ phải đưa ra quyết định về hỗn hợp chính sách của mình sau khi lợi tức trái phiếu 18 năm nhanh chóng vượt qua mức cao nhất của phạm vi năm XNUMX (chỉ XNUMX điểm cơ bản).

Nếu sản lượng toàn cầu và giá cả hàng hóa tiếp tục tăng với tốc độ nhanh chóng, và EU và Nhật Bản ngăn cản việc tăng sản lượng tương tự, thì điều này có thể chứng tỏ là một tín hiệu tiêu cực đối với đồng tiền của họ. Điều duy nhất đối trọng với rủi ro này là thặng dư tài khoản vãng lai lớn theo truyền thống mà các nền kinh tế này có xu hướng duy trì, mặc dù chúng sẽ được bù đắp trong trường hợp giá hàng hóa tăng mạnh. EU là một trường hợp đặc biệt khó khăn, do những khó khăn liên quan đến lỗi cơ bản trong việc thiết lập một loại tiền tệ và ngân hàng trung ương duy nhất với nhiều thị trường trái phiếu chính phủ quốc gia hoạt động đồng thời. Điều phối quá trình chuyển đổi sang 'thống trị tài chính' sẽ là vấn đề nan giải nhất ở đây và có thể khiến EU tụt lại phía sau - hoặc tệ hơn - về tăng trưởng trong dài hạn.

Bảng Anh sẽ đạt đến độ cao hành trình?

Đồng bảng Anh có thể tiếp tục đà tăng bắt đầu từ Quý XNUMX, mặc dù chúng tôi nghi ngờ rằng tốc độ thay đổi sẽ chậm lại trong Quý XNUMX do yếu tố tích cực của việc tiêm chủng sớm thành công giảm đi về mặt tương đối. Vương quốc Anh dường như bị cô lập về quan hệ thương mại, và sau Brexit, nước này phải đối mặt với những vấn đề trong quan hệ với châu Âu sẽ khó giải quyết. Giờ đây, khi tình hình hậu Brexit đã rõ ràng, Vương quốc Anh sẽ chứng kiến một dòng vốn đầu tư đáng kể; mặt khác, nó sẽ phải tài trợ cho khoản thâm hụt ngân sách khổng lồ và thâm hụt thương mại vẫn còn cao.

Để lại phản hồi