"Soft Pivot" phía trước chúng ta? Chỉ số ngành và nhân tố, GDP quý 3 tại Hoa Kỳ

Tuần trước hóa ra là tuần tích cực thứ hai đối với thị trường chứng khoán. Trái phiếu và dầu cũng tăng và đồng đô la Mỹ suy yếu. Một giai đoạn "rủi ro" điển hình của các tài sản rủi ro đang gia tăng, mặc dù các chỉ số của Hoa Kỳ tăng mạnh vào thứ Sáu không được xác nhận bởi việc tăng lãi suất trái phiếu kho bạc vào ngày hôm đó.

Tại Hoa Kỳ, chúng tôi cũng đã biết được số liệu GDP đầu tiên cho quý 2,57 năm nay. (+XNUMX%), cụ thể là anh ấy không còn lạc quan nữa. Gần đây, ngày càng có nhiều câu chuyện kể về việc "xoay trục" của các ngân hàng trung ương đang đến gần, hoặc thậm chí đang diễn ra. Đây không phải là lần đầu tiên trong năm nay thị trường muốn chứng kiến sự "xoay trục" nổi tiếng này, nhưng có lẽ chúng ta sẽ phải chờ đợi điều thực sự.

Một tuần tích cực khác cho S&P500

Tuần qua thành công đối với hầu hết các chỉ số chứng khoán trên thế giới. chỉ số S&P500 tăng 3,95% và đã cao hơn 9,1% so với mức thấp nhất giảm vào ngày 12.10.2022 tháng 50 năm 100. (chỉ số phá vỡ đường trung bình động 5,9 ngày và tiệm cận đường trung bình động 8,6 ngày). Để so sánh, WIG đã tăng 12.10.2022% trong tuần qua và cao hơn 50% so với mức thấp nhất của ngày 100 tháng 8 năm XNUMX. (nó đã phá vỡ mức trung bình XNUMX ngày, nhưng cao hơn mức trung bình XNUMX ngày lần cuối vào tháng XNUMX năm nay). Chắc chắn là những “rò rỉ” ôn hòa từ FED về việc giảm tốc độ tăng lãi suất, thông điệp ôn hòa từ các ngân hàng trung ương ở Úc, Canada và châu Âu, cuộc bầu cử Quốc hội giữa nhiệm kỳ sắp tới (XNUMX/XNUMX năm nay), và cả sự bi quan thái quá của nhà đầu tư từ vài tuần trước (theo thường lệ, tâm lý nhà đầu tư càng lệch về phía tích cực hoặc tiêu cực thì thị trường càng dễ di chuyển theo hướng ngược lại).

Tuy nhiên, trong trung hạn, cơ chế thị trường vẫn giữ nguyên: đối với các nhà đầu tư, ngân hàng trung ương Hoa Kỳ, FED, là quan trọng nhất (khi nó thay đổi lập trường chính sách tiền tệ sang ôn hòa), và điều quan trọng nhất đối với FED là lạm phát (miễn là tình hình cho phép, ưu tiên là đảm bảo rằng lạm phát sẽ "vĩnh viễn" hướng tới mục tiêu, tức là 2%). Cho đến ngày nay, đây là mô hình hoạt động của thị trường và FED. Nói cách khác, toàn bộ thị trường hiện có thể bỏ qua các tín hiệu như lợi nhuận doanh nghiệp giảm hoặc suy thoái kinh tế sắp xảy ra (cho đến bây giờ). FED có thể bỏ qua cổ phiếu giảm và nền kinh tế đang chậm lại (trong một thời gian). Một “trục mềm” có thể xảy ra của FED trong tương lai gần vẫn là một rủi ro nhất định đối với một mô hình như vậy – chúng tôi sẽ nói thêm về điều này ở phần sau của báo cáo.

V.1 Chỉ số S&P500 đến 28.10.2022/XNUMX/XNUMX:

Nguồn: nghiên cứu riêng, stooq.pl

W.2 Chỉ số WIG đến ngày 28.10.2022 tháng XNUMX năm XNUMX:

Nguồn: nghiên cứu riêng, stooq.pl

Chỉ số ngành và nhân tố

Thị trường vốn có xu hướng trở thành “người dẫn đầu” nhạy bén nhất với những thay đổi trong tương lai của các xu hướng kinh tế. Chỉ ở vị trí thứ hai, chúng ta mới có thể xem xét các chỉ số hàng đầu từ nền kinh tế thực. Ví dụ, thị trường chứng khoán cho chúng ta những tín hiệu rất sớm không chỉ ở dạng giảm/tăng chung của các chỉ số chứng khoán, mà còn ở dạng thay đổi của chỉ số ngành, hay thay đổi của cái gọi là các chỉ số yếu tố (có tính đến các "yếu tố" khác nhau liên quan đến đầu tư, chẳng hạn như động lực, chất lượng hoặc quy mô của các công ty - sẽ nói thêm về chủ đề này trong giây lát). Trước tiên, hãy xem xét các ngành công nghiệp chính cho chỉ số S&P500 được thể hiện dưới dạng đầy đủ quỹ ETF.

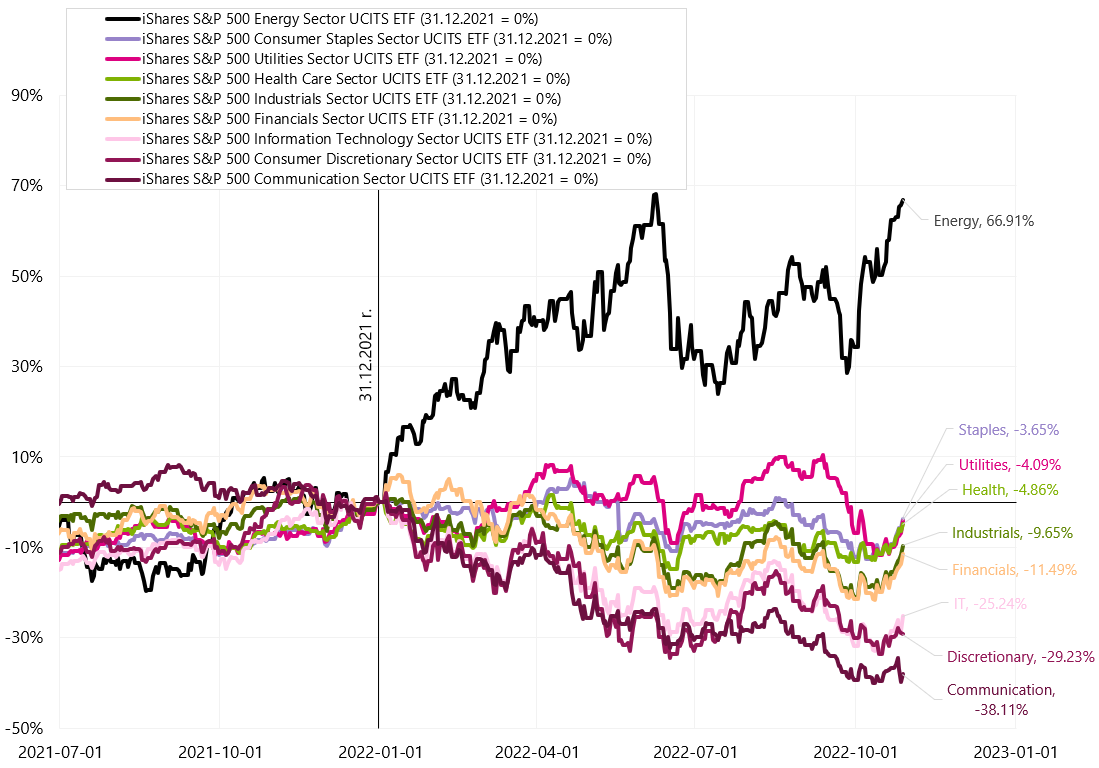

W.3 Các ngành chính của chỉ số S&P500, thay đổi từ đầu năm đến nay:

Nguồn: nghiên cứu riêng, ishares.com

Ngành Năng lượng chủ yếu liên quan đến khai thác/sản xuất dầu khí. Nó đương nhiên được hưởng lợi từ giá hàng hóa cao, khủng hoảng năng lượng và chiến tranh ở châu Âu. Ba công ty lớn nhất (hơn 50% chỉ số) là Exxon Mobil, Chevron và Conocophilips. Các ngành như Mặt hàng tiêu dùng (thiết yếu cho người tiêu dùng), Chăm sóc sức khỏe (chăm sóc sức khỏe) và Tiện ích (các tiện ích) đang hoạt động tốt trong năm nay, mang lại lợi nhuận cao hơn so với các ngành còn lại (thường là trong thời kỳ suy thoái/suy thoái). Hành vi tồi tệ hơn của họ liên quan đến các ngành công nghiệp theo chu kỳ có thể là tín hiệu đầu tiên về một sự thay đổi có thể xảy ra trong chu kỳ.

Các ngành mang tính chu kỳ (nhạy cảm hơn với những thay đổi trong tăng trưởng kinh tế) là Công nghệ thông tin (công nghệ), Công nghiệp (ngành công nghiệp), Tiêu dùng tùy ý (sản phẩm tiêu dùng cao cấp). Hai công ty lớn nhất trong chỉ số lĩnh vực Truyền thông là Alphabet (Google) và Meta (Facebook). Bảng chữ cái tương đối nhạy cảm với sự sụt giảm doanh thu quảng cáo (cổ phiếu của nó vào khoảng -34% trong năm nay) và Meta, với nhiều vấn đề gần đây, đã giảm 70% trong năm nay.

Chúng ta cũng hãy xem cách các ngành riêng lẻ hoạt động từ mức thấp cục bộ vào ngày 12.10.2022 tháng 3,3 năm 0,72 và chúng ta đã có sự khác biệt khá lớn về lợi nhuận, mặc dù chỉ mới hai tuần rưỡi. Sự phục hồi mạnh nhất là trong lĩnh vực Tài chính (lãi suất cao "trong thời gian dài hơn"), trong khi lĩnh vực Hàng tiêu dùng tùy ý/xa xỉ chỉ tăng 6,1% (người tiêu dùng Mỹ yếu không phải là tín hiệu tốt cho sự phục hồi kinh tế). Nếu chúng ta nhìn vào tuần trước, Consumer Discretionary chỉ tăng XNUMX%, trong khi Consumer Staples tăng tới XNUMX%. Chắc chắn, việc phân tích hành vi của từng ngành có thể cho chúng ta những kết luận thú vị về triển vọng phục hồi kinh tế.

W.4 Các ngành chính của chỉ số S&P500, thay đổi từ mức giảm thấp nhất gần đây nhất vào ngày 12.10.2022/XNUMX/XNUMX:

Nguồn: nghiên cứu riêng, ishares.com

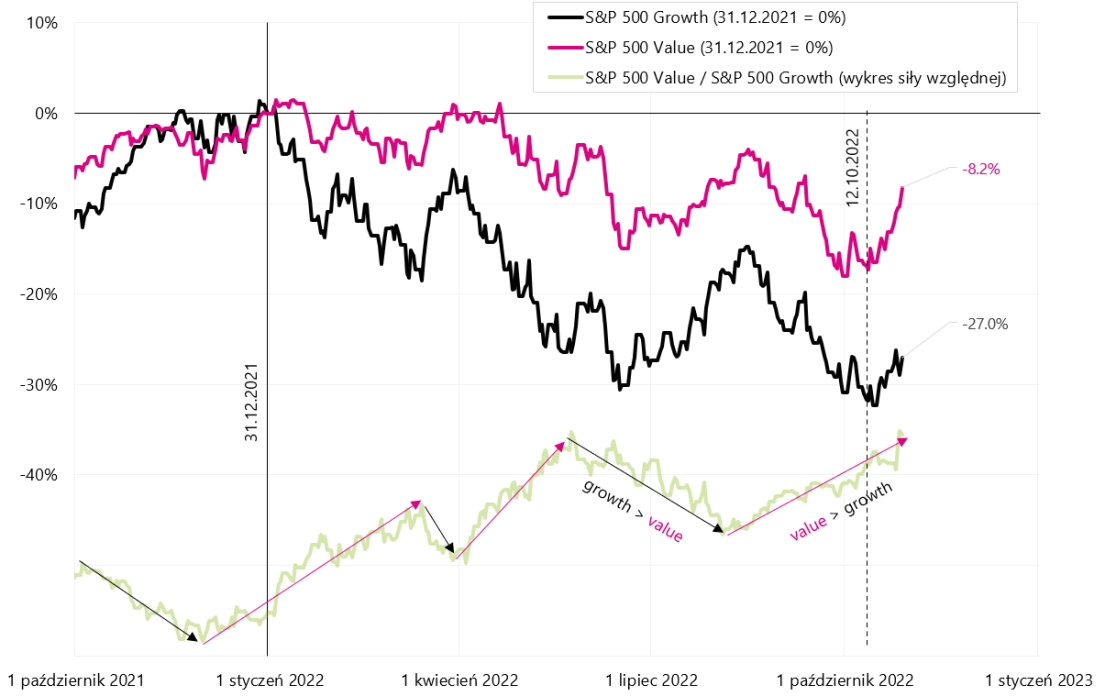

Trong trường hợp chỉ số yếu tố, hai "yếu tố" nổi tiếng nhất là Tăng trưởng (các công ty có đặc điểm là tăng trưởng cao về lợi nhuận và doanh thu) và Giá trị (các công ty tương đối rẻ hơn so với nền tảng của họ). Đầu tư vào các công ty Tăng trưởng (chứ không phải Giá trị) đã trở nên rất phổ biến và sinh lãi trong thị trường tăng trưởng trước đó vào năm 2009-2021. Từ ngày 31.12.2006 tháng 03.01.2022 năm 500 đến ngày 422 tháng 104 năm XNUMX, chỉ số Tăng trưởng S&PXNUMX kiếm được gấp bốn lần so với chỉ số Giá trị tương đương (XNUMX% so với XNUMX% so với các chỉ số được trình bày trong biểu đồ tiếp theo).

W.5 Tăng trưởng S&P500, Giá trị S&P500 và biểu đồ sức mạnh tương đối từ năm 2007:

Nguồn: nghiên cứu riêng, stooq.pl

Các công ty tăng trưởng (ngoài lợi nhuận và doanh thu cao hơn) có thể hưởng lợi thêm từ tăng trưởng kinh tế thấp về cơ cấu và lãi suất thấp. Tại sao chuyện này đang xảy ra? Bởi vì chúng phát triển nhanh, một phần tương đối lớn lợi nhuận mà chúng tạo ra là "xa trong tương lai" (ví dụ: trong 5 - 10 năm). Các nhà đầu tư sử dụng lãi suất (để chiết khấu những khoản lãi này) để định giá những khoản lãi xa này. Lãi suất càng thấp, giá trị hiện tại của lợi nhuận trong tương lai của các công ty Tăng trưởng càng cao. Đây chính xác là những năm 2009-2021 (nhìn chung, trong phần lớn thời kỳ này, lãi suất ở mức "không").

Trong trường hợp của các công ty Giá trị, điều ngược lại mới đúng. Họ "tạo ra" nhiều giá trị hơn cho các nhà đầu tư trong một môi trường tăng trưởng kinh tế cao hơn, lạm phát cao hơn và lãi suất cao hơn. Nhưng trong lịch sử (kể từ những năm 20), các công ty Giá trị thường mang lại tỷ suất lợi nhuận cao hơn các công ty Tăng trưởng. Thị trường giá lên trước đó là một ngoại lệ từ góc độ lịch sử.

W.6 Tăng trưởng S&P500, Giá trị S&P500 và biểu đồ sức mạnh tương đối:

Nguồn: nghiên cứu riêng, stooq.pl

Tình hình vào năm 2022 có vẻ thú vị, khi Các công ty giá trị chắc chắn “thắng”. (không ngạc nhiên vì chúng ta đang ở trong môi trường lạm phát cao và lãi suất cao). Sự phục hồi hiện tại từ thị trường giá xuống vào ngày 12 tháng 2 năm nay thậm chí còn thú vị hơn, khi các công ty Giá trị trên thực tế phục hồi mạnh hơn các công ty Tăng trưởng. Chỉ mới XNUMX tuần phục hồi, nhưng có thể hiểu rằng các nhà đầu tư không quá vội vàng tin vào triển vọng lạm phát giảm nhanh và lãi suất thấp hơn, điều này nhìn chung sẽ làm giảm sức hấp dẫn của lợi nhuận do các công ty Giá trị tạo ra đối với lợi ích của Tăng trưởng các công ty.

Tình hình chắc chắn sẽ được quan sát, bởi vì nếu lạm phát chỉ là tạm thời (từ quan điểm của toàn bộ chu kỳ, tức là một vài năm chứ không phải vài tháng), thì cũng có thể quay trở lại chế độ hành vi tốt hơn nhiều của các công ty tăng trưởng trong thị trường tăng giá tiếp theo. Ngoài Tăng trưởng và Giá trị, chúng tôi còn có những “yếu tố” khác. Ví dụ: phổ biến nhất là Động lượng (giá cổ phiếu tăng), Tính không ổn định (các công ty có mức độ biến động thấp hơn), Quy mô (các công ty có bảng cân đối kế toán "mạnh", tức là nợ thấp và lợi nhuận ổn định), Tỷ suất cổ tức (các công ty có mức cổ tức cao hơn mức trung bình các cấp).

W.7 Các chỉ số nhân tố được lựa chọn cho thị trường Mỹ:

Nguồn: nghiên cứu riêng, ishares.com

Thật thú vị, trong trường hợp yếu tố Chất lượng (một công ty có lợi nhuận ổn định và vững chắc trong lịch sử), ngành lớn nhất là Công nghệ thông tin (26%), tiếp theo là Chăm sóc sức khỏe (15,8%). Tuy nhiên, trong trường hợp của Động lượng, chúng tôi có mức độ tiếp xúc nhiều nhất với Chăm sóc sức khỏe (30%), tiếp theo là Năng lượng (22%). Kể từ khi thị trường tạo đáy vào ngày 12.10/10,2, chúng ta đã chứng kiến mức tăng mạnh nhất ở yếu tố Động lượng (+7,97%), và nhỏ nhất ở nhóm công ty quy mô nhỏ (+XNUMX%).

GDP quý 3 tại Hoa Kỳ

Chúng tôi có ước tính đầu tiên về tăng trưởng của Mỹ GDP cho quý 2,57 năm nay GDP hàng quý (trên cơ sở hàng năm) tăng tới XNUMX%. Đây dường như là một sự tăng tốc mạnh mẽ của tăng trưởng, đặc biệt là khi GDP của chúng ta giảm trong hai quý liên tiếp trước đó. Nhưng như thường lệ, ma quỷ nằm trong các chi tiết. Biểu đồ dưới đây cho thấy GDP theo giá cố định tính bằng nghìn tỷ đô la. Sau đại dịch, chúng tôi đã quay trở lại đường xu hướng, nhưng chỉ trong một thời gian.

W.8 GDP của Mỹ theo giá cố định:

Nguồn: nghiên cứu riêng, FRED

Đôi khi tốc độ tăng trưởng GDP được đưa ra dưới dạng thay đổi hàng năm, nhưng đây là thông tin tương đối "cũ", vì vậy tốt nhất bạn nên so sánh sự thay đổi theo quý và thông thường thay đổi hàng quý được đưa ra hàng năm. Cả hai biện pháp được hiển thị trong biểu đồ tiếp theo. Như đã thấy trong biểu đồ, Tăng trưởng GDP hai quý đầu năm 2022 âm.

W.9 GDP của Mỹ theo giá cố định, thay đổi theo năm và theo quý:

Nguồn: nghiên cứu riêng, FRED

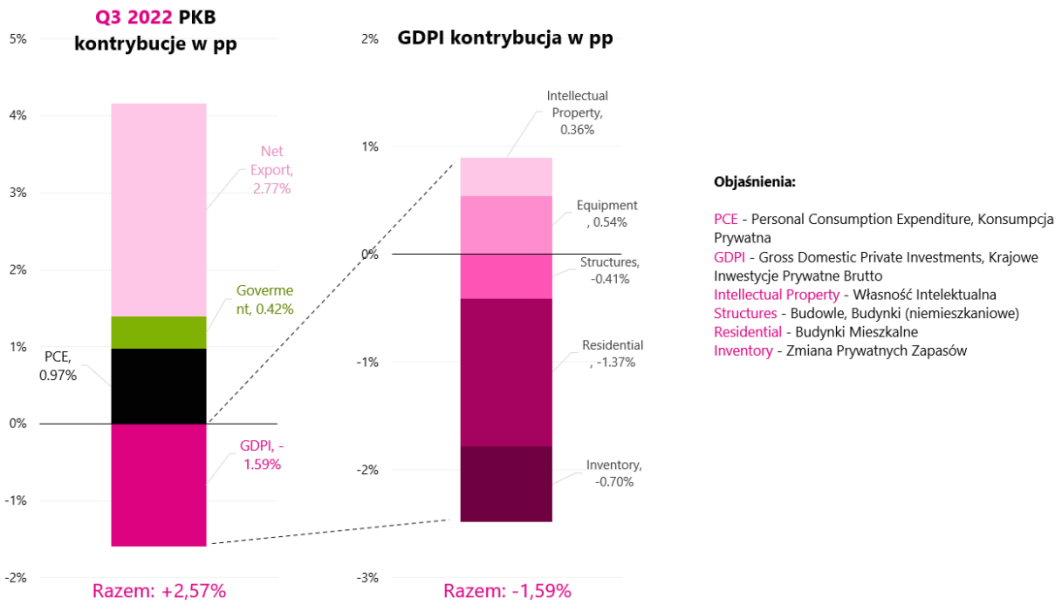

Bây giờ, hãy kiểm tra xem mức tăng trưởng GDP 2,57% trong quý 3 năm 2022 bao gồm những gì, tức là tác động nào đến tăng trưởng (đóng góp của sự thay đổi) có các thành phần chính của tổng sản phẩm quốc nội. Biểu đồ tiếp theo cho thấy các chi tiết.

W.10 Thay đổi đóng góp vào GDP trong Quý 3 năm 2022:

Nguồn: nghiên cứu riêng, FRED

Cột bên trái là đóng góp của 2,77 thành phần chính trong GDP tính theo điểm phần trăm. Như chúng ta có thể thấy, xuất khẩu ròng đã tăng thêm tới 2.57 điểm phần trăm, trong khi toàn bộ GDP tăng ít hơn, tức là 100% (xuất khẩu ròng đóng góp hơn 3%). Tác động lớn như vậy là do cả nhập khẩu giảm và xuất khẩu cao hơn (bao gồm xuất khẩu xăng dầu và các sản phẩm công nghiệp sang châu Âu do khủng hoảng năng lượng và chiến tranh). Điều đáng chú ý là mức giảm đầu tư vào nhà ở (Dân cư) trong Quý 26,4 với tỷ lệ hàng năm là -1,37%, đóng góp vào toàn bộ sự thay đổi của GDP tới -XNUMX điểm phần trăm.

Sự sụt giảm trong phân khúc này là hệ quả của i.a. lãi suất tăng nhanh, kéo theo đó là lãi suất thế chấp (chưa kể các yếu tố khác như biên độ tín dụng tăng hay tiêu chí tín nhiệm bị thắt chặt). Tiêu dùng tư nhân tăng 0,97 điểm phần trăm, tăng trong quý 3 với tốc độ hàng năm là 1,4% (trong quý 2 là 2,0% và trong quý 1 là 1,35%).

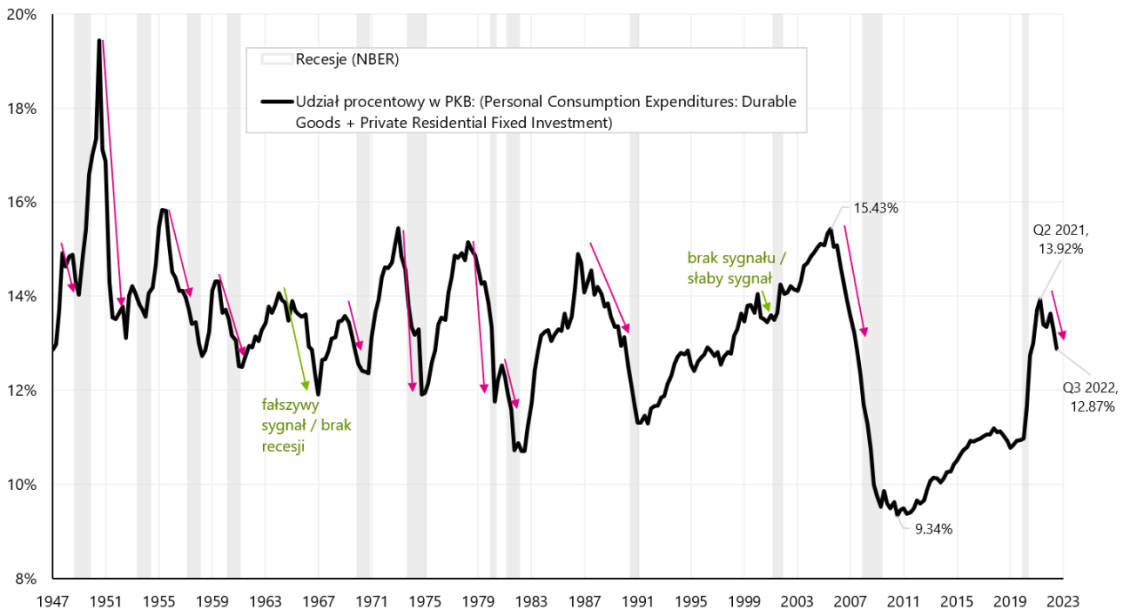

GDP có thể được chia thành hai phần chính: theo chu kỳ và không theo chu kỳ. Chúng tôi sẽ bao gồm tiêu dùng/chi tiêu cá nhân và tiêu dùng cho Hàng hóa lâu bền theo chu kỳ. Phần mang tính chu kỳ của GDP có tính chất "ăn trước" và có thể là một trong những nguồn cảnh báo chúng ta về sự suy giảm/suy thoái sắp tới. Biểu đồ tiếp theo cho thấy tổng tỷ lệ phần trăm chi tiêu cho Hàng hóa lâu bền và Nhà ở trong tổng GDP.

Kể từ năm 1947, tỷ lệ chi tiêu dân cư trong tổng GDP dao động từ 2,4% đến 7,3% (trung bình 4,62%), trong khi ở trường hợp Hàng lâu bền từ 6,9% lên 12,1% (trung bình 8,42%). Thực tế trước mỗi cuộc suy thoái, tỷ lệ của hai thành phần này bắt đầu giảm (ngoại lệ là năm 2001), đó là cách các chi phí theo chu kỳ nên hoạt động. Hiện tại, phần theo chu kỳ đã giảm trong 5 quý và vẫn có sự sụt giảm ở cả danh mục Hàng hóa lâu bền (tăng "một cách giả tạo" trong thời kỳ đại dịch) và Nhà ở (chi phí tài trợ cho các khoản vay thế chấp cao). Do đó, kết luận rằng trong các quý tới, phần chu kỳ của GDP (gần 13% tổng số) có thể ảnh hưởng đến tăng trưởng kinh tế.

W.11 Tỷ lệ chi tiêu cho nhà ở và hàng hóa lâu bền trong GDP của Hoa Kỳ kể từ năm 1947:

Nguồn: nghiên cứu riêng, FRED

"Soft Pivot" phía trước chúng ta?

Gần đây, một câu chuyện đã bắt đầu xuất hiện trên thị trường rằng chúng ta đang đối phó với một "xoay trục" của các ngân hàng trung ương. Bắt đầu với ngân hàng trung ương của Úc, sau đó là Canada và kết thúc với Ngân hàng Trung ương Châu Âu – trong mỗi trường hợp, chúng tôi đã có thông tin liên lạc ôn hòa hơn cho thấy sự cần thiết phải giảm tốc độ tăng lãi suất. ngày 2 tháng XNUMX chúng ta cũng sẽ có thể tìm hiểu về thông tin liên lạc mới nhất của Cục Dự trữ Liên bang Mỹ (FED) về vấn đề này.

Một "xoay trục" thực sự có thể có nghĩa là sự kết thúc của một thị trường giá xuống, vì vậy hãy xem xét một số lập luận cơ bản ủng hộ và phản đối.

Lập luận chính chống lại:

- trước FED còn 6-7 đợt tăng lãi suất (mỗi đợt tính 0,25),

- ngay cả việc tạm dừng tăng hoặc kết thúc tăng cũng không nhất thiết có nghĩa là bắt đầu cắt giảm lãi suất (cắt giảm quá sớm là sai lầm chính của những năm 70),

- cắt giảm lãi suất không nhất thiết có nghĩa là thị trường tăng/kết thúc thị trường giá xuống trong trung hạn (hãy nhớ lại phản ứng của thị trường đối với việc cắt giảm lãi suất của FED vào tháng 2001 năm 2008), tương tự, việc cắt giảm lãi suất trong năm XNUMX đã không ngăn được đà giảm của cổ phiếu,

- trong lịch sử, để đánh bại lạm phát, lãi suất thường phải tăng cao hơn tỷ lệ lạm phát hoặc cao hơn tốc độ tăng trưởng GDP danh nghĩa,

- Lạm phát dịch vụ cốt lõi của Hoa Kỳ không có dấu hiệu giảm bớt.

Mặt khác, các lập luận cho khả năng xoay trục trong tương lai gần là:

- "ngọn đồi" về lạm phát, lãi suất của FED, lợi suất trái phiếu, cũng như đồng USD đang ở rất gần,

- lạm phát có quyền giảm mạnh trong năm tới (đây cũng là cách thị trường đánh giá),

- các ngân hàng trung ương nhìn thấy tính dễ bị tổn thương của các nền kinh tế đối với lãi suất cao, vì vậy họ sẵn sàng xoay trục.

Sự cân bằng của những lập luận ủng hộ và chống lại là gì? Theo tôi, vẫn còn quá sớm để thực hiện một chính sách xoay trục thực sự, nhưng nếu các ngân hàng trung ương vì nhiều lý do khác nhau quyết định áp dụng một số hình thức "trục chính mềm", thị trường sẽ phải phản ứng và định giá theo lập trường ôn hòa hơn. Điều này có thể có nghĩa là tăng cổ phiếu và trái phiếu, nhưng trong trung hạn, dữ liệu lạm phát sẽ mang tính quyết định. Chắc chắn cuộc họp của Fed vào tuần tới cũng sẽ rất quan trọng về khả năng xoay trục.

phép cộng

Chứng khoán Mỹ kết thúc tuần với tâm trạng rất tốt, mặc dù mức tăng mạnh của ngày thứ Sáu không được xác nhận bởi thị trường trái phiếu (vào thứ Sáu, chúng tôi đã tăng sản lượng). Hy vọng tiếp theo của thị trường về sự xoay trục của các ngân hàng trung ương có thể là quá sớm (ít nhất là đối với thực tế). Tuy nhiên, nếu các ngân hàng trung ương (chủ yếu là FED) quyết định làm như vậy để chuyển hướng mạnh mẽ hơn về phía chim bồ câu, thị trường sẽ phải định giá nó (tăng trái phiếu và cổ phiếu ít nhất là trong ngắn hạn). Nhưng về lâu dài, dữ liệu lạm phát sẽ quyết định.

Thông tin về các Tác giả

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Tuyên bố từ chối trách nhiệm

Tài liệu này chỉ nhằm mục đích cung cấp thông tin cho người nhận sử dụng. Nó không nên được hiểu là một tài liệu tư vấn hoặc là cơ sở để đưa ra quyết định đầu tư. Nó cũng không nên được hiểu là một khuyến nghị đầu tư. Tất cả các ý kiến và dự báo được trình bày trong ấn phẩm này chỉ là ý kiến của tác giả vào ngày xuất bản và có thể thay đổi mà không cần thông báo trước. Tác giả không chịu trách nhiệm về bất kỳ quyết định đầu tư nào được thực hiện trên cơ sở nghiên cứu này. Kết quả đầu tư lịch sử không đảm bảo kết quả tương tự trong tương lai.