S&P Global không chỉ là một cơ quan xếp hạng

Chữ viết tắt S&P có lẽ được liên kết bởi mọi người ít nhất một chút quan tâm đến thị trường vốn. Thật khó để bỏ lỡ tên của chỉ số thị trường quan trọng nhất của Hoa Kỳ: S & P 500. Chủ sở hữu quyền đối với chỉ số này là S&P Global Inc. Người ta không thể quên xếp hạng, thứ có tác động lớn đến dòng vốn toàn cầu. Hơn 30 khách hàng sử dụng dịch vụ của S&P. Công ty tự hào rằng 000 trong số 97 công ty trong danh sách Fortune 100 là khách hàng của S&P. Hơn 100 nhà phân tích tín dụng làm việc tại 31 quốc gia nơi S&P có văn phòng. Tổng số luật sư là khoảng 1.

Danh tiếng của nhiều cơ quan xếp hạng đã bị tổn hại sau cuộc khủng hoảng 2007-2009. Nhiều người trong số họ đã phải trả tiền phạt cho sự giám sát của họ. Một ví dụ là S&P, đã phải trả khoản tiền phạt 1,4 tỷ đô la vài năm trước sau khi thua kiện với Bộ Tư pháp (DOJ).

Điều đáng nói là công ty đã thường xuyên tăng cổ tức trong hơn 46 năm. Vì vậy, cô ấy được đưa vào nhóm quý tộc cổ tức. Công ty có một mô hình kinh doanh rất thú vị dựa trên bốn chân. Đó là:

- xếp hạng

- Thị trường thông minh

- đĩa cứng

- chỉ số

Xêp hạng

Hoạt động xếp hạng là nhánh hoạt động nổi tiếng nhất của công ty. S&P là nhà cung cấp xếp hạng tín dụng, phân tích và nghiên cứu thị trường độc lập. Xếp hạng được thiết kế để cung cấp thông tin tốt hơn cho thị trường về tình trạng tài chính của một thực thể nhất định. Đây là thông tin quan trọng cho các công ty, chính phủ, chính quyền địa phương và ngân hàng đầu tư vào trái phiếu. Các sản phẩm như ABS hoặc CLO cũng được đánh giá. Một sự thay đổi xếp hạng có thể có tác động lớn đến dòng vốn toàn cầu. Cần nhớ lại tháng 2016 năm XNUMX. Sau đó, cơ quan S&P đã hạ xếp hạng của Ba Lan, dẫn đến sự suy yếu của đồng tiền Ba Lan.

Thị trường CRA rất tập trung. Thị phần lớn nhất được nắm giữ bởi ba công ty: S&P, Moody's và Fitch. Theo dữ liệu của ESMA, tại thị trường châu Âu, ba cơ quan này chiếm 92,1% thị phần. Phần còn lại của chiếc bánh rơi vào tay 23 cơ quan có thể cung cấp các dịch vụ như vậy ở châu Âu. Tại Hoa Kỳ, tình hình cũng tương tự. Theo dữ liệu do NRSRO thu thập, ba cơ quan hàng đầu chiếm hơn 93% doanh thu của ngành. Đồng thời, ba cơ quan độc lập lớn nhất thống trị thị trường chính phủ. Ba cơ quan lớn nhất kiểm soát gần 99% thị trường. Trong số này, S&P có hơn 50% thị phần trong phân khúc này. Trên thị trường "phi chính phủ", S&P, Moody's và Fitch cũng thống trị không phân chia.

Doanh thu từ phân khúc này được chia thành giao dịch và phi giao dịch. Thu nhập giao dịch có liên quan đến xếp hạng các vấn đề mới của nợ công ty, chính quyền địa phương và chính phủ cũng như các công cụ nợ có cấu trúc. Doanh thu phi giao dịch liên quan đến phí giám sát xếp hạng tín dụng, phí hàng năm từ các hợp đồng đã ký và phí nghiên cứu và phân tích cho công ty con CRISIL.

Các cơ quan xếp hạng thường tạo doanh thu dựa trên phí tính cho các tổ chức phát hành để chỉ định xếp hạng. Các cơ quan nhận thông tin từ các tổ chức phát hành trong quá trình phân tích. Một số trong số họ không có sẵn công khai. Các phân tích tín dụng càng đáng tin cậy thì càng có nhiều cơ quan xếp hạng uy tín. Tuy nhiên, đánh giá không chính xác về một công ty hoặc công cụ tài chính nhất định có thể phủ bóng đen lên danh tiếng của công ty.

Nguồn: nghiên cứu riêng

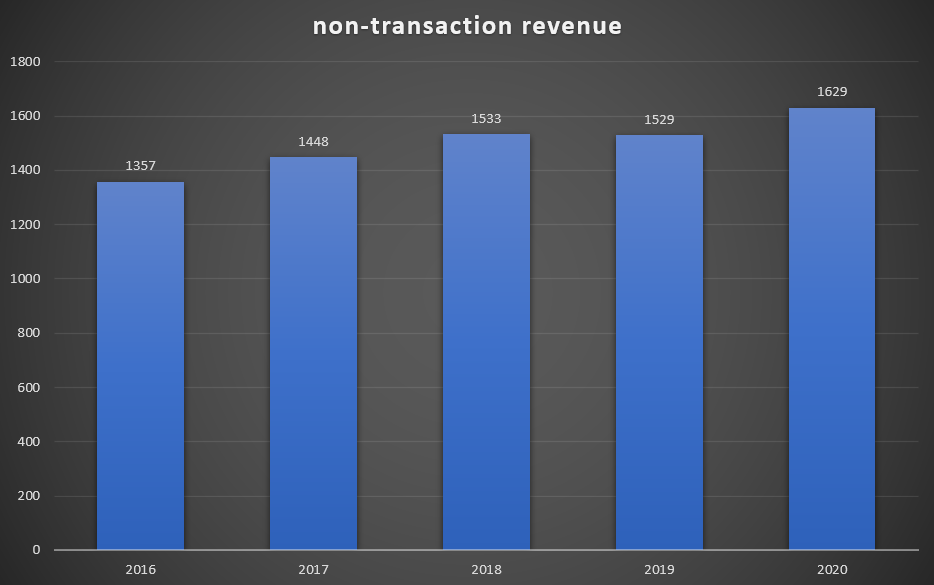

Nguồn thu nhập thứ hai là cước thuê bao. Các cơ quan xếp hạng tín dụng tính phí để đổi lại việc cung cấp thông tin xếp hạng tín dụng.

Nguồn: nghiên cứu riêng

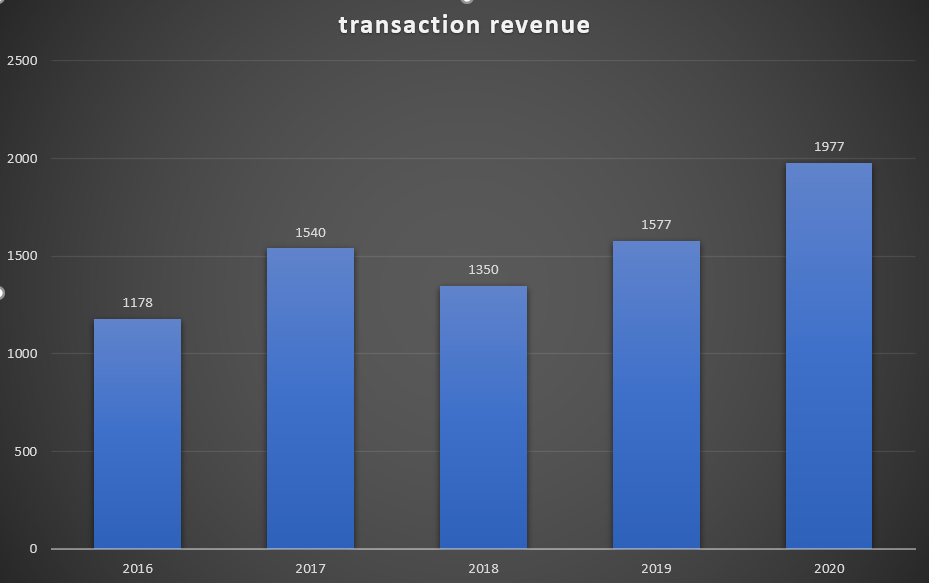

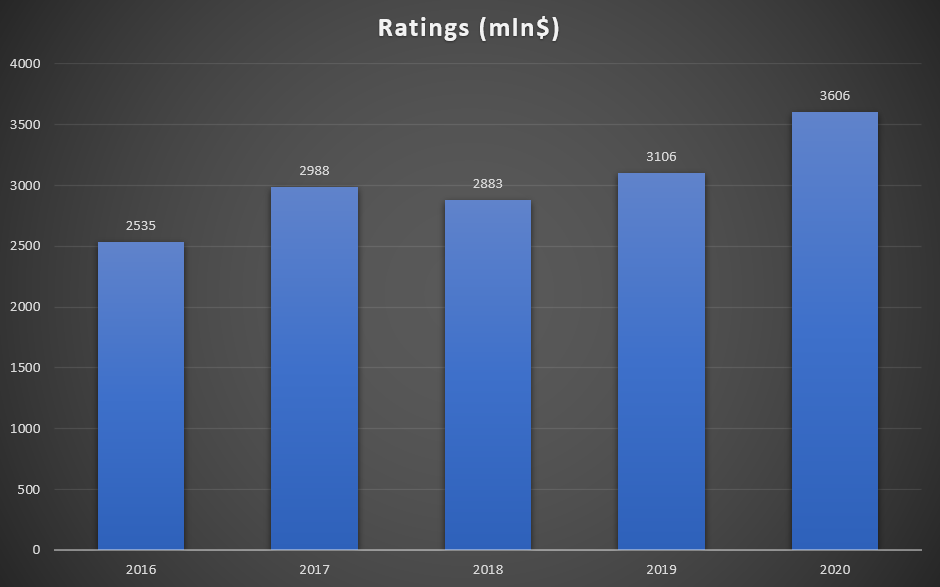

Phân khúc Xếp hạng đã tạo ra doanh thu 2020 tỷ USD vào năm 3,6. Điều này có nghĩa là tăng 16% so với năm trước. Đây là mức tăng lớn hơn nhiều so với mức trung bình trong các năm 2016-2019, khi doanh thu trong phân khúc này tăng trung bình 7% mỗi năm. Lý do cho một năm tốt đẹp như vậy là sự phục hồi của thị trường các công cụ nợ. Đó là một trong những tác động của coronavirus. Hoạt động kinh doanh của nhiều DN gặp xáo trộn khiến nhu cầu vay vốn của nhiều DN tăng lên. Do đó, nhu cầu về dịch vụ của các cơ quan xếp hạng từ các tổ chức phát hành trái phiếu tăng lên. Điều này có thể được nhìn thấy trong doanh thu giao dịch tăng mạnh, lên tới 1,9 tỷ đô la. Loại doanh thu này cao hơn khoảng 25% so với năm trước.

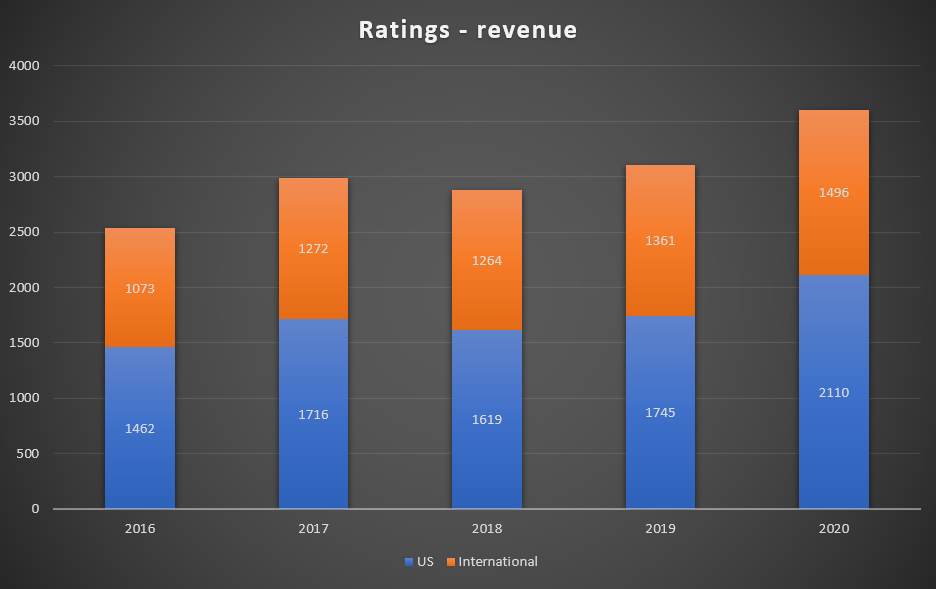

Điều đáng nói là phân khúc này của công ty hoạt động tốt hơn nhiều ở Hoa Kỳ, nơi doanh thu tăng khoảng 21% so với cùng kỳ. Mặt khác, tại thị trường nước ngoài, doanh thu tăng xấp xỉ 10%.

Nguồn: nghiên cứu riêng

Năm 2019, S&P Global China Ratings đã được phê duyệt để hoạt động tại Trung Quốc. Công ty con thuộc sở hữu hoàn toàn của S&P Global. Do đó, đây là cơ quan xếp hạng hoàn toàn thuộc sở hữu nước ngoài đầu tiên ở Trung Quốc. Theo dữ liệu từ Ngân hàng Thanh toán Quốc tế (BIS), thị trường trái phiếu Trung Quốc lớn thứ hai thế giới. Giá trị của nó ước tính vào khoảng 12,5 nghìn tỷ USD. Để so sánh, thị trường Anh ước tính trị giá 5,7 nghìn tỷ USD, trong khi thị trường Mỹ là 41,3 nghìn tỷ USD. Điều đáng nói là ở Trung Quốc, các khoản vay ngân hàng chiếm ưu thế (khoảng 70% thị trường), trong khi trái phiếu tài trợ khoảng 11% nhu cầu vay của các công ty. S&P cũng có ý định phát triển tại khu vực ASEAN (Malaysia, Indonesia, Philippines, Việt Nam).

Nguồn: nghiên cứu riêng

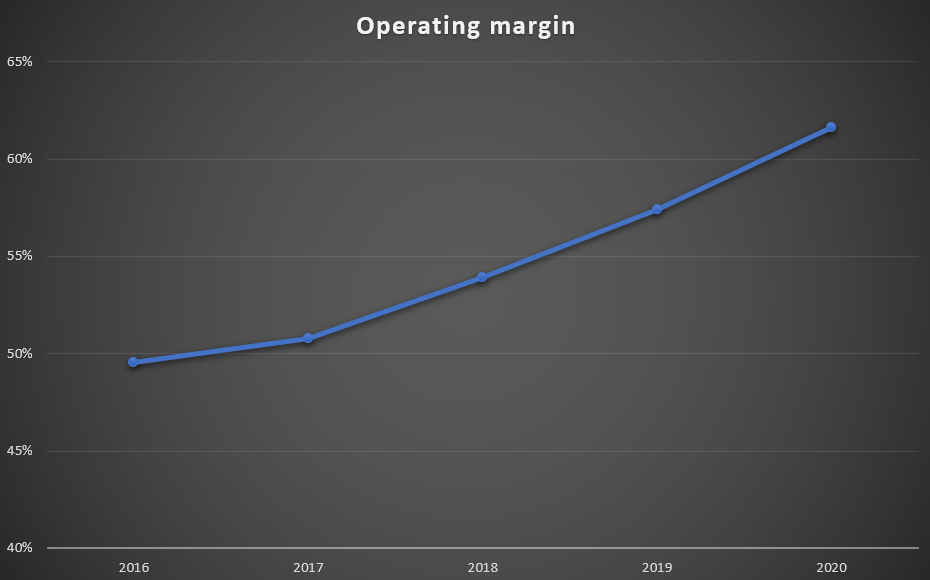

Phân khúc Xếp hạng mang lại rất nhiều lợi nhuận, theo dữ liệu do công ty cung cấp, S&P Global tạo ra tỷ suất lợi nhuận hoạt động rất cao. Trong vài năm qua, công ty đã cố gắng cải thiện đáng kể lợi nhuận của phân khúc này.

Nguồn: nghiên cứu riêng

Thị trường thông minh

Giải pháp phân tích cho các chuyên gia. S&P chia chúng thành ba nhóm sản phẩm chính:

- phát hiện – cung cấp dữ liệu, phân tích và nghiên cứu bên ngoài. Chứa Trình phát hiện thông tin thị trường mà họ cung cấp

o S&P Capital IQ (một công cụ phân tích mở rộng cung cấp các mô hình, phân tích và công cụ hỗ trợ công việc của nhà phân tích) và

o thám tử SNL (phân tích lĩnh vực mở rộng) - Giải pháp quản lý dữ liệu – cung cấp các tệp dữ liệu tổng hợp tích hợp có thể được tùy chỉnh bởi người dùng. Ưu đãi bao gồm ví dụ:

o tính toán (cơ sở dữ liệu mở rộng với dữ liệu lịch sử được chuẩn hóa, giải pháp cho các nhà phân tích định lượng).

o GIC (Tiêu chuẩn phân loại ngành toàn cầu) - được tạo ra nhờ sự hợp tác với MSCI, đây là tiêu chuẩn phân loại ngành của hơn 47 công ty từ 000 quốc gia. Giải pháp cạnh tranh là ICB do Dow Jones và FTSE tạo ra.

o CUSIP – giải pháp thuộc ABA (American Bankers Association) S&P quản lý mã nhận diện bảo mật 9 chữ số (áp dụng tại Mỹ và Canada) - Giải pháp rủi ro tín dụng – cung cấp dữ liệu xếp hạng và phân tích. Bao gồm đăng ký các giải pháp như:

o Xếp hạngDirect – cũng có sẵn trên S&P Capital IQ, cung cấp trực quan hóa danh mục nợ và thông tin phong phú về mức độ tín nhiệm của các công ty và chính phủ.

o Xếp hạngXpress – các giải pháp hữu ích trong việc kiểm tra lại các mô hình rủi ro tín dụng, tạo chuẩn cho các mô hình nội bộ, đánh giá rủi ro đối tác.

o Phân tích tín dụng – điểm chuẩn tương tác, lịch sử xếp hạng, truy cập vào phân tích cơ bản và tín dụng. Các giải pháp có sẵn trên S&P Capital IQ.

Doanh thu mảng này chủ yếu phụ thuộc vào phí thuê bao. Nhờ họ, khách hàng có quyền truy cập vào các phân tích và dữ liệu cũng như các báo cáo bên ngoài. Chủ yếu khách hàng chọn truy cập dữ liệu qua các kênh web, ví dụ: Market Intelligence Deteskop, RatingsDirect, RatingsXpress hoặc Credit Analytics. Doanh thu không đăng ký thường đến từ các dịch vụ tư vấn và phân tích.

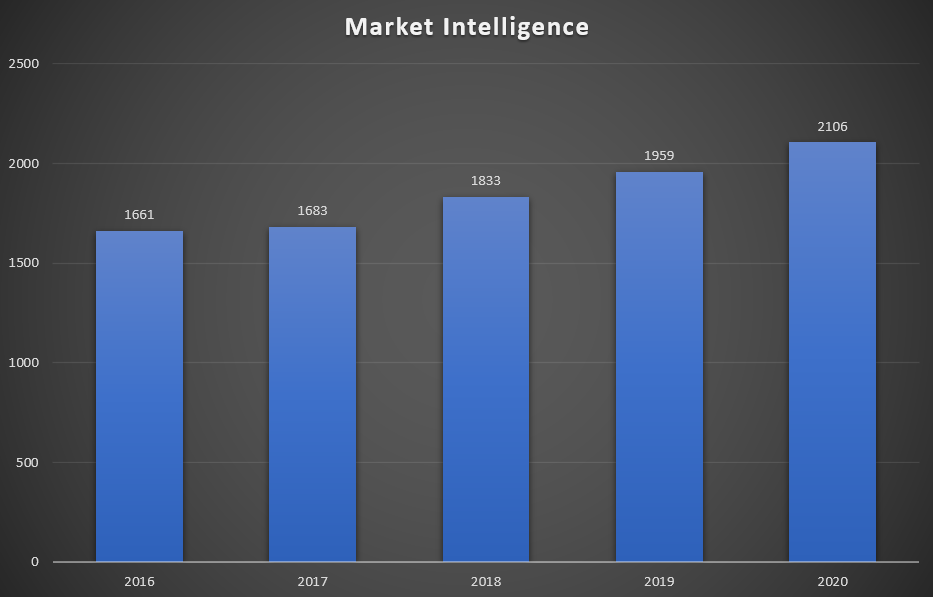

Phân khúc Thông tin thị trường đã tạo ra doanh thu 2020 tỷ đô la vào năm 2,1. Điều này có nghĩa là tăng 7,5% so với năm trước. Đây là mức tăng lớn hơn nhiều so với mức trung bình trong các năm 2016-2019, khi doanh thu trong phân khúc này tăng trung bình 5,7% hàng năm. Một trong những lý do làm tăng doanh thu là việc mua lại 451 Research và bán tốt các sản phẩm của công ty như RatingsXpress®, RatingsDirect®, CUSIP.

Nguồn: nghiên cứu riêng

Điều đáng nói là khoảng 64% doanh thu của phân khúc này được tạo ra ở Hoa Kỳ. Trong 5 năm qua, tỷ lệ khách hàng Mỹ trong doanh thu của phân khúc này đã giảm 4 điểm phần trăm.

Nguồn: nghiên cứu riêng

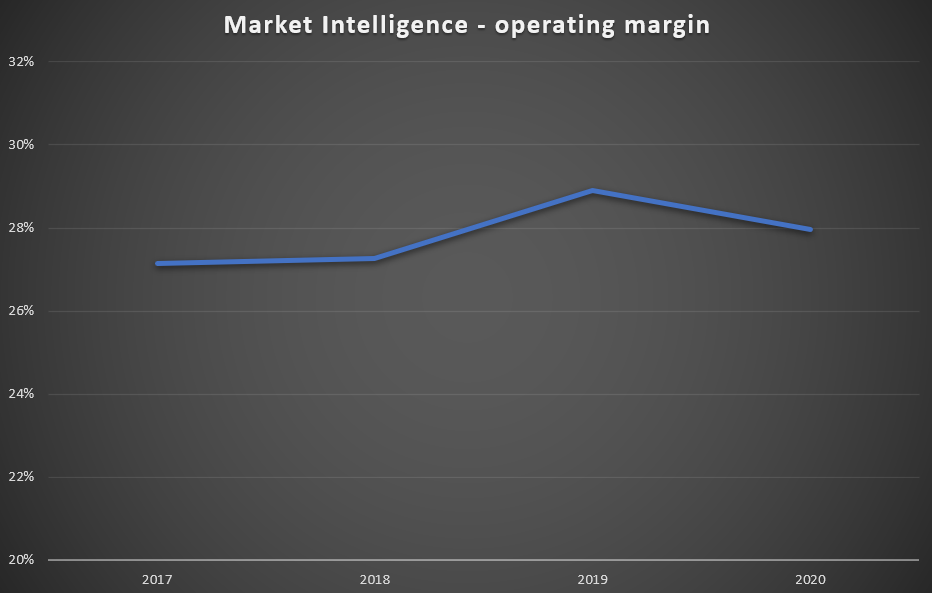

Market Intelligence có lợi nhuận hoạt động thấp nhất trong số tất cả các phân khúc kinh doanh của công ty. Trong những năm gần đây, lợi nhuận của nó dao động trong khoảng 27% -28%.

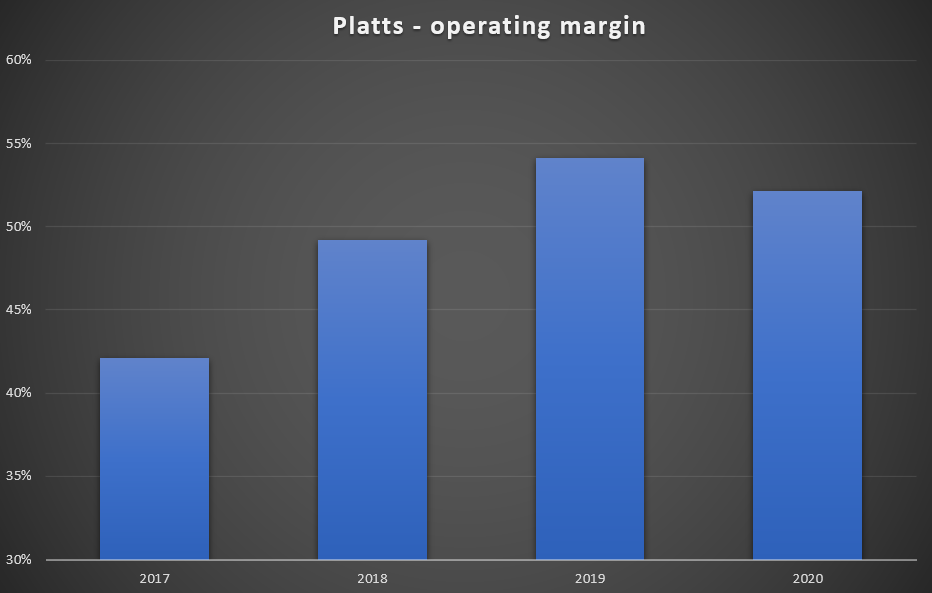

đĩa cứng

Trong phân khúc này, S&P cung cấp thông tin về giá cả, chỉ số và tiêu chuẩn cho thị trường hàng hóa và năng lượng. Platts cũng cung cấp nhiều dữ liệu về thị trường hàng hóa. Hoạt động của mảng này nhằm tăng tính minh bạch của thị trường nguyên vật liệu. Khách hàng chính của S&P Global Platts là các nhà sản xuất, thương nhân và trung gian trên thị trường năng lượng, hóa dầu, kim loại và nông nghiệp.

Công ty tạo ra doanh thu từ ba nguồn. Đầu tiên là phí thuê bao để truy cập thông tin mới nhất, dữ liệu thị trường. Một loại tiền bản quyền khác đối với giấy phép cho phép bạn sử dụng dữ liệu thị trường do S&P Global Platts chuẩn bị. Nhóm doanh thu cuối cùng phụ thuộc vào các sự kiện diễn ra một lần như hội nghị hoặc tư vấn. Trong hơn hai năm, doanh thu từ đăng ký là quan trọng nhất, chiếm khoảng 92% doanh thu do phân khúc Platts tạo ra.

Nguồn: nghiên cứu riêng

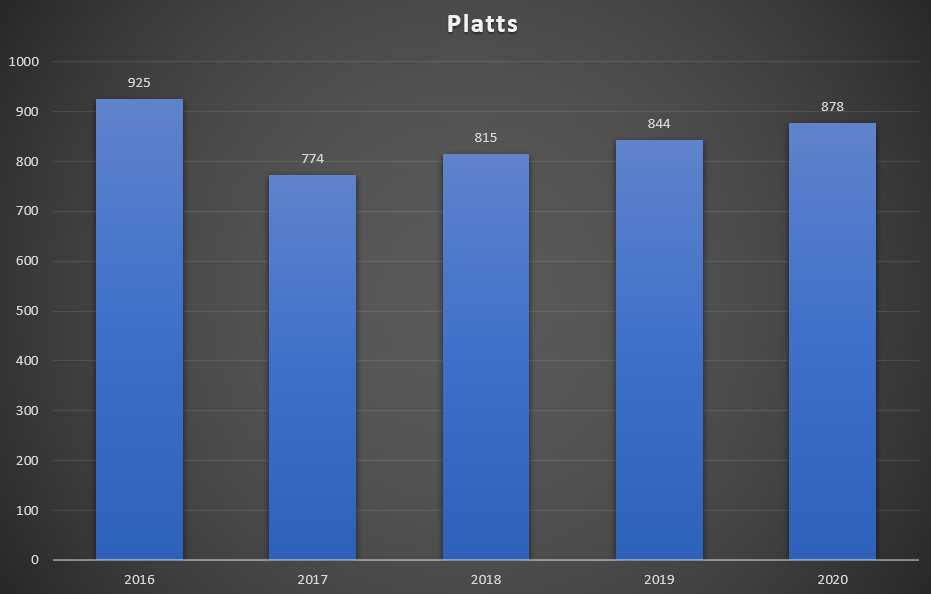

Phân khúc Platts đã tạo ra doanh thu 2020 triệu đô la vào năm 878. Điều này có nghĩa là tăng 4% so với năm trước. Điều đáng nói là trong năm 2019, doanh số bán hàng ở phân khúc này tăng 3,6% so với cùng kỳ. Doanh thu giảm trong năm 2017 là do bán cổ phần của JD Power (tháng 2016/XNUMX). Sự gia tăng doanh thu là kết quả của, trong số những thứ khác, từ tác động của việc mua lại Enerdata và Live Rice Index. Một phần của sự tăng trưởng doanh thu là do giá truy cập dữ liệu cao hơn. Điều đáng nói là tỷ suất lợi nhuận trong kinh doanh của Platts đã được cải thiện đáng kể trong những năm gần đây.

Nguồn: nghiên cứu riêng

Chỉ số

S&P Dow Jones Indices là một trong những nhà cung cấp chỉ số lớn nhất trên thế giới. Đó là "ba người chơi lớn", bao gồm cả FTSE Russell và Chỉ số MSCI. Theo dữ liệu do Burton-Taylor International Consulting tổng hợp, ba thực thể này kiểm soát hơn 70% thị phần.

S&P Global Inc nắm giữ 73% cổ phần của S&P Dow Jones Indices, lợi ích thiểu số tại thời điểm S&P DJI được thành lập do CME Group (24,4%) và Dow Jones & Company (2,6%). Xin lưu ý rằng sau năm 2017, CME có quyền bán bất kỳ cổ phần còn lại nào trong S&P DJI bất kỳ lúc nào. Mặt khác, S&P Global Inc có nghĩa vụ mua lại ít nhất 20% cổ phần. Đây là một trong những chỉ số dễ nhận biết nhất được trích dẫn bởi công ty Chỉ số Dow Jones Industrial Average, S&P 500, S&P 100, S & P 400. Ngoài ra, ưu đãi bao gồm nhiều chỉ số theo chủ đề, chẳng hạn như ESG hoặc chỉ số thị trường bất động sản.

Doanh thu mảng này đến từ 4 nguồn:

- Đầu tiên là các khoản phí phát sinh từ quy mô tài sản của các sản phẩm đầu tư (ETF, quỹ) dựa trên các chỉ số S&P DJI,

- Phí bản quyền tùy thuộc vào khối lượng hợp đồng tương lai và quyền chọn dựa trên chỉ số S&P,

- Phí giấy phép lập chỉ mục – phí cố định hoặc biến đổi liên quan đến chỉ mục (điều này áp dụng cho các sản phẩm không kê đơn),

- Phí cho các chỉ số chuyên ngành, báo cáo và phân tích danh mục đầu tư.

Nguồn: nghiên cứu riêng

Các sản phẩm tạo ra thu nhập dựa trên số lượng tài sản được quản lý (AUM) có tỷ trọng lớn nhất trong phân khúc này. Loại doanh thu này giai đoạn 2016-2020 tăng trưởng bình quân 14,2%/năm. Điều đáng nói là phí dựa trên AUM tạo ra khoảng 65% doanh thu của phân khúc, nghĩa là tăng 6 điểm phần trăm kể từ cuối năm 2016.

Đối với S&P Global, đó là hoạt động kinh doanh sinh lãi nhiều nhất. Biên lợi nhuận hoạt động năm 2020 vượt 67%. Phân khúc nói trên là một cỗ máy khác để sản xuất tiền mặt.

Nguồn: nghiên cứu riêng

Sự quản lý

Douglas L. Peterson – CEO của S&P Global – đã gắn bó với công ty hơn 10 năm. Trong những năm 2011 - 2013 ông làm Chủ tịch tại Standard & Poor's. Tuy nhiên, vào năm 2013, ông đã được thăng chức làm Giám đốc điều hành của toàn bộ công ty - S&P Global. Trước khi làm việc tại S&P, ông đã làm việc cho Citibank trong 25 năm. Trong hơn 6 năm, ông đã CEO của Citigroup Japan và COO của toàn bộ công ty trong gần 2 năm.

John Berisford – S&P Global Ratings – đã làm việc tại S&P Global từ năm 2011. Trước đây, anh ấy đã làm việc cho PepsiCo trong 22 năm, nơi anh ấy đã tham gia, trong số những người khác, trong các dự án liên quan đến việc tích hợp Pepsi với các nhà máy đóng chai đã mua lại (Tập đoàn đóng chai Pepsi). Tại S&P, ông chịu trách nhiệm, trong số những người khác, về: để thực hiện kế hoạch tái cấu trúc McGraw Hill, i.a. thông qua việc bán McGraw Hill-Education.

Dan Draper – Giám đốc điều hành của Chỉ số S&P Dow Jones – kể từ tháng 2020 năm 6, ông đã làm việc tại S&P Toàn cầu với tư cách là Giám đốc điều hành của Chỉ số S&P Dow Jones. Trước khi làm việc tại S&P, ông đã có XNUMX năm làm Giám đốc điều hành tại Invesco US, nơi ông chịu trách nhiệm về toàn bộ lĩnh vực ETF và quỹ. Anh ấy cũng đã làm việc trong các công ty như Credit Suisse và Lyxor, nơi anh ấy cũng chịu trách nhiệm phát triển đề nghị ETF.

Martin L. Cheung – Chủ tịch S&P Global Market Intelligence – từ năm 2010 ông đã làm việc tại S&P ở nhiều vị trí khác nhau. Cô ấy làm việc e.g. với tư cách là CSO (Giám đốc chiến lược), nơi cô tạo ra chiến lược trung và dài hạn của công ty. Kể từ năm 2016, cô đã được liên kết với S&P Global Market Intelligence.

Saugat Saha – kể từ tháng 2021 năm 8, ông là người đứng đầu S&P Global Platts. Anh ấy đã làm việc tại S&P Global được gần 7 năm. Trước S&P, ông đã làm việc XNUMX năm tại McKinsey & Company.

Cơ cấu cổ phần

S&P Global Inc không có cổ phần tập trung. Nó bị chi phối bởi các tổ chức tài chính kiểm soát một phần đáng kể cổ phiếu thông qua các quỹ đầu tư hoặc quỹ ETF của họ. Dưới đây là danh sách 4 cổ đông lớn nhất của công ty:

| cổ đông | % cổ phần |

| Vanguard Group | 8,40% |

| Blackrock | 7,28% |

| State Street | 4,52% |

| Giá T Rowe | 2,86% |

Phân tích cơ bản

S&P Global là một công ty rất ổn định và có lợi nhuận. Có một vị trí rất mạnh trên thị trường trong phân khúc chỉ số và xếp hạng có nghĩa là công ty có một con hào rất vững chắc. Đồng thời, bản thân thị trường được đặc trưng bởi các rào cản gia nhập cao (pháp lý, uy tín, quy mô hoạt động) mà sự cạnh tranh mới nổi không thể đe dọa ba ông lớn của thị trường xếp hạng và ba ông lớn cung cấp chỉ số.

Kết quả tài chính

Công ty, do danh tiếng của nó và các ngành công nghiệp mà nó hoạt động, có thể đạt được tỷ suất lợi nhuận rất tốt từ các hoạt động điều hành. Điều đáng nói nữa là công ty quản lý vốn rất hiệu quả, thể hiện ở tỷ suất sinh lời trên vốn chủ sở hữu rất cao. Điều đáng nói là tỷ lệ hoàn vốn đầu tư (ROIC) dao động trong khoảng 28% -30%.

| triệu đô la | 2017 | 2018 | 2019 | 2020 |

| Doanh thu thuần | 6 063 | 6 258 | 6 699 | 7 442 |

| lợi nhuận hoạt động | 2 751 | 2 961 | 3 159 | 3 867 |

| biên độ hoạt động | 45,37% | 47,32% | 47,16% | 51,96% |

| lợi nhuận ròng | 1 496 | 1 958 | 2 123 | 2 339 |

| vốn chủ sở hữu | 2 118 | 2 304 | 2 804 | 3 352 |

| ROE | 70,63% | 84,98% | 75,71% | 69,78% |

| Thu nhập trên mỗi cổ phiếu (EPS) | $ 5,78 | $ 7,73 | $ 8,60 | $ 9,66 |

Tiền mặt được tạo ra

Công ty khá hào phóng trong việc chia sẻ tiền mặt được tạo ra với các cổ đông. Trong 4 năm qua (2017 – 2020) S&P Global Inc. đã tạo ra khoảng 10 tỷ đô la tiền mặt miễn phí (tiền được tạo ra từ các hoạt động điều hành trừ chi phí vốn). Tiền mặt được tạo ra đã được sử dụng để mua lại, thanh toán cổ tức và mua lại cổ phần.

Trong vòng bốn năm, công ty đã chi cho:

- mua lại 776 triệu đô la,

- cổ tức $2 triệu

- mua lại cổ phần $5 triệu

Do FCF cao hơn tiền trả lại cho cổ đông và việc mua lại dẫn đến tăng tiền mặt trong kỳ được xem xét thêm 1,7 tỷ USD.

| triệu đô la | 2017 | 2018 | 2019 | 2020 |

| OCF | 2 016 | 2 064 | 2 776 | 3 567 |

| CAPEX | - 123 | - 113 | - 115 | - 76 |

| FCF | 1 893 | 1 951 | 2 661 | 3 491 |

| mua lại | - 83 | - 401 | - 91 | - 201 |

| cổ tức (-) | - 421 | - 503 | - 560 | - 645 |

| mua cổ phần (-) | - 1 050 | - 1 726 | - 1 306 | - 1 225 |

Cơ cấu nợ

Vào cuối năm 2020, S&P Global có 4,1 tỷ đô la nợ lãi dài hạn. Tình hình thanh khoản của công ty trong những năm tới là rất tốt. Tuy nhiên, cần nhớ rằng công ty sẽ sớm tiếp quản IHS Markit, nơi giao dịch sẽ lên tới 44 tỷ USD, trong đó 4,8 tỷ USD là khoản nợ ròng đã mua của IHS. Dưới đây là danh sách các khoản thanh toán nợ tiềm ẩn:

Nguồn: BCTN công ty năm 2020

S&P Global không gặp vấn đề gì trong việc trả nợ. Cũng đáng để so sánh tỷ lệ nợ ròng danh nghĩa trên EBITDA, tỷ lệ này rất thấp. Do đó, công ty có khả năng tăng nợ để tài trợ cho việc mua lại IHS Markit.

| triệu đô la | 2017 | 2018 | 2019 | 2020 |

| nợ ròng* | 780 | 1 727 | 1 786 | 637 |

| EBITDA | 2 931 | 3 167 | 3 363 | 4 073 |

| nợ/EBITDA | 0,27 | 0,55 | 0,53 | 0,16 |

Mua lại IHS Markit

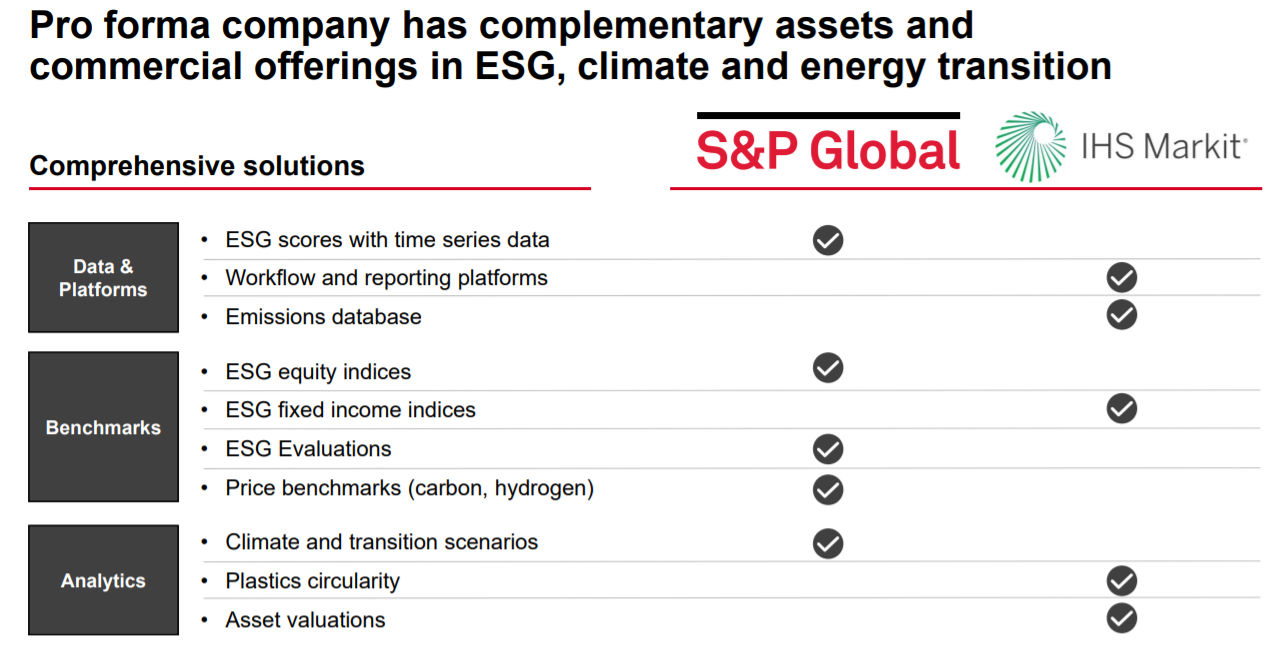

Vào tháng 2020 năm 44, S&P Global đã công bố kế hoạch mua lại IHS Markit. Giao dịch dự kiến sẽ lên tới khoảng 32 tỷ đô la. Các cổ đông của IHS Markit đã nhận được cổ phần trong công ty mới thành lập. Do đó, họ sẽ nắm giữ hơn 350% cổ phần trong công ty kết hợp. Việc sáp nhập các công ty dự kiến sẽ tạo ra sức mạnh tổng hợp dưới hình thức tăng trưởng doanh thu là 480 triệu đô la và chi phí tổng hợp là 88 triệu đô la. IHS Markit tạo ra khoảng 69% doanh thu định kỳ (đăng ký, v.v.). Để so sánh, S&P Global tạo ra XNUMX% loại doanh thu này. Việc mua lại IHS sẽ cho phép bổ sung ưu đãi của công ty trong các lĩnh vực như chỉ số, phân tích và dữ liệu thị trường.

Nguồn: Bản trình bày của S&P Toàn cầu

S&P Global đã được chấp thuận sáp nhập với IHS Markit. Đồng thời, một phần hoạt động kinh doanh của HIS phải được bán cho các đối thủ cạnh tranh. Chúng ta đang nói về phân khúc PRA (Cơ quan báo cáo giá). Các dự án sau sẽ được bán: OPIS (Dịch vụ thông tin giá dầu), CMM (Than, kim loại và khai thác) và PCW (PetrochemWire).

Để giành được sự chấp thuận cho thỏa thuận này, các công ty đã đồng ý bán ba trong số các doanh nghiệp đại lý báo cáo giá (PRA) của IHS Markit. Bộ cho biết các doanh nghiệp là: Dịch vụ thông tin giá dầu (OPIS); Than, Kim loại và Khai khoáng (CMM); và PetrochemWire (PCW).

Cạnh tranh

Do thực tế là công ty có một hoạt động rất đa dạng, nó có rất nhiều đối thủ cạnh tranh với công ty trong các phân khúc riêng lẻ. Ví dụ, MSCI cạnh tranh với S&P Global trong phân khúc chỉ số. Dưới đây là một bản tóm tắt ngắn về cuộc thi được lựa chọn niêm yết trên thị trường công cộng.

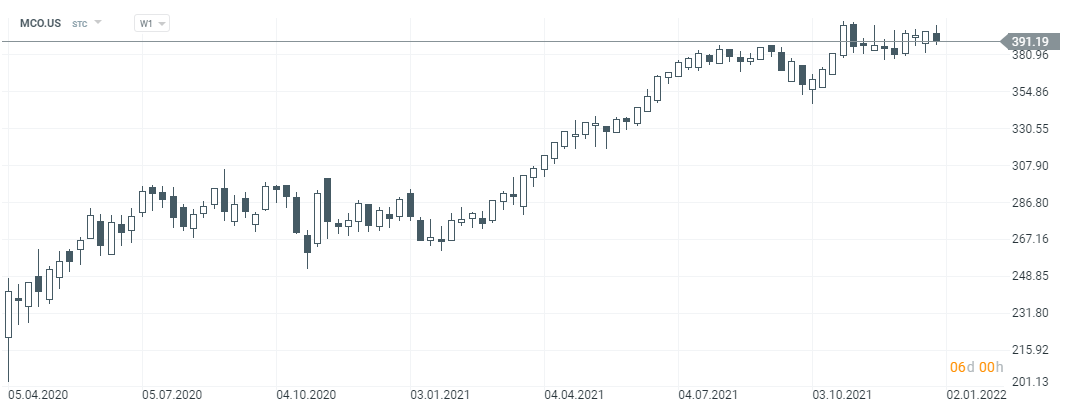

Moody's Corporation

Lịch sử của công ty bắt đầu từ năm 1909, khi nó được thành lập bởi John Moody. Hiện tại, nó là đối thủ cạnh tranh chính của S&P trong phân khúc xếp hạng. Moody's là một trong những cơ quan xếp hạng "Big Three". Ngoài phân khúc xếp hạng, Moody's Corporation còn cung cấp các sản phẩm phân tích giúp các chuyên gia quản lý rủi ro tín dụng hoặc tiến hành phân tích tín dụng. Vốn hóa hiện tại của công ty vượt quá 72 tỷ USD. Điều đáng nói là cổ đông lớn nhất chính là phương tiện đầu tư của Buffett - BERKSHIRE HATHAWAY INC, nắm giữ hơn 13% cổ phần của công ty.

| triệu đô la | 2017 | 2018 | 2019 | 2020 |

| Doanh thu | 4 204 | 4 443 | 4 829 | 5 371 |

| lợi nhuận hoạt động | 1 832 | 1 916 | 2 071 | 2 459 |

| biên độ hoạt động | 43,58% | 43,12% | 42,89% | 45,78% |

| Lợi nhuận ròng | 1 101 | 1 310 | 1 422 | 1 778 |

Biểu đồ của Tập đoàn Moody, khoảng thời gian W1. Nguồn: xStation 5, XTB.

FactSet

Là một trong những công ty cung cấp công cụ cho các nhà đầu tư chuyên nghiệp hoạt động trên thị trường vốn. Các giải pháp của công ty được sử dụng bởi các nhà phân tích bên bán và bên mua cũng như các nhà quản lý quỹ đầu tư và quỹ phòng hộ. FactSet cạnh tranh với các công ty như Bloomberg, S&P Global và Thomson Reuters. Tất cả các công ty này cố gắng cung cấp thông tin thị trường rộng rãi. Công ty đang cố gắng tiếp quản các nhà cung cấp dữ liệu thị trường nhỏ hơn để mở rộng cung cấp sản phẩm của mình. Vốn hóa hiện tại của công ty là 18 tỷ USD.

| triệu đô la | Năm tài chính 2018 | Năm tài chính 2019 | Năm tài chính 2020 | Năm tài chính 2021 |

| Doanh thu | 1 | 1 | 1 | 1 |

| lợi nhuận hoạt động | 371,1 | 438,0 | 439,7 | 474,0 |

| biên độ hoạt động | 27,49% | 30,51% | 29,43% | 29,79% |

| Lợi nhuận ròng | 267,1 | 352,8 | 372,9 | 399,6 |

Biểu đồ tập dữ liệu, khoảng thời gian W1. Nguồn: xStation 5, XTB.

Phân tích Verisk

Công ty được thành lập vào năm 1971. Nó là một trong những thành phần của chỉ số S&P 500. Công ty cung cấp dịch vụ phân tích dữ liệu và quản lý rủi ro. Khách hàng của công ty bao gồm các công ty hoạt động trong ngành bảo hiểm, khai thác mỏ và các công ty tài chính khác. Verisk đang tiếp quản các đối thủ cạnh tranh nhỏ hơn hàng loạt, do đó mở rộng cung cấp thị trường của mình. Ví dụ: vào năm 2015, Verisk đã mua lại Wood Mackenzie với giá 2,8 tỷ USD, cung cấp dữ liệu cho các công ty trong ngành hóa chất, khai thác mỏ và luyện kim. Vốn hóa hiện tại của Verisk là khoảng 36 tỷ USD.

| triệu đô la | 2017 | 2018 | 2019 | 2020 |

| Doanh thu | 2 | 2 | 2 | 2 |

| lợi nhuận hoạt động | 808,0 | 835,6 | 831,1 | 1 |

| biên độ hoạt động | 37,67% | 34,89% | 31,88% | 36,66% |

| Lợi nhuận ròng | 555,1 | 598,7 | 449,9 | 712,7 |

Biểu đồ Verisk, khoảng W1. Nguồn: xStation 5, XTB.

phép cộng

Công ty có một mô hình kinh doanh thú vị. Nó rất đa dạng, ngoài các giải pháp xếp hạng, S&P còn cung cấp các chỉ số, công cụ phân tích và dịch vụ cho thị trường hàng hóa. Đó là một doanh nghiệp rất có lợi nhuận. Trong những năm tới, có thể kỳ vọng việc tiếp tục mua lại cổ phần và chi trả cổ tức, bất chấp việc mua lại IHS Markit. Hiện tại, công ty được định giá hơn 113 tỷ USD, mang lại tỷ lệ P/E cho năm tới vào khoảng 34. Đây là một mức định giá đầy tham vọng và người mua nên lưu ý điều này. Mặt khác, doanh thu của công ty có thể tăng vài phần trăm mỗi năm và việc mua lại cổ phần sẽ đẩy nhanh tốc độ tăng thu nhập trên mỗi cổ phần (EPS).

Điều đáng nói là xếp hạng có tỷ trọng lớn nhất trong doanh thu. Theo dữ liệu do Nghiên cứu thu nhập cố định toàn cầu của S&P thu thập từ năm 2018, từ năm 2020 đến năm 2023, có 8,78 nghìn tỷ USD nợ doanh nghiệp được đảo hạn. Tất nhiên, đây là dữ liệu cũ, nhưng nó cho thấy rằng các dịch vụ của S&P sẽ vẫn cần thiết.

Phân khúc đánh giá khá cụ thể. Một trong những phàn nàn chính về hoạt động xếp hạng của S&P Global là xung đột lợi ích có thể xảy ra giữa nhà đầu tư và khách hàng. Một mặt, khách hàng thưởng cho S&P vì đã chuẩn bị các bản phân tích tín dụng. Mặt khác, các nhà đầu tư mong đợi một ý kiến khách quan về tình hình tài chính của đơn vị được phân tích. Vậy công ty cố gắng tránh xung đột lợi ích như thế nào? S&P đã tạo ra sự phân chia trách nhiệm rõ ràng giữa nhóm phân tích tín dụng và bộ phận dịch vụ khách hàng. Các chuyên gia dịch vụ khách hàng tại S&P giải quyết việc duy trì quan hệ với khách hàng, đàm phán hợp đồng và bảng giá. Tuy nhiên, họ không có quyền truy cập vào các quyết định được đưa ra bởi các ủy ban đánh giá. Điều đáng nói nữa là bản thân các ủy ban xếp hạng có thể giảm đáng kể rủi ro liên quan đến việc tiến hành đánh giá tín dụng. Vai trò của ủy ban là từ chối hoặc chấp nhận xếp hạng do nhà phân tích chuẩn bị.

Đã có trường hợp các cơ quan lãnh đạo bị phạt vì không áp dụng các tiêu chuẩn cao nhất khi tiến hành thẩm định tín dụng. Bộ Tư pháp Hoa Kỳ (DoJ) cách đây vài năm đã kiện cơ quan S&P đòi 5 tỷ đô la vì đã ấn định xếp hạng tín dụng cao nhất cho các công cụ được đảm bảo bằng thế chấp, mặc dù cơ quan này đã nhận thức được những rủi ro mà các công cụ này mang lại. Vụ kiện liên quan đến các trường hợp từ những năm trước cuộc khủng hoảng 2007-2009. Cuối cùng, vào năm 2015, S&P đã nộp phạt 1,4 tỷ USD cho những hành vi này. Cuộc khủng hoảng cho vay dưới chuẩn đã làm xói mòn uy tín của nhiều tổ chức xếp hạng và khuyến khích chính phủ ở nhiều quốc gia tăng cường điều tiết đối với phân khúc thị trường này.

Tuy nhiên, S&P Global không chỉ có xếp hạng. Trong những năm tới, sẽ có một dòng vốn đổ vào lĩnh vực quản lý tài sản. Điều này sẽ làm tăng doanh thu của phân khúc chỉ số. Điều này là do các chỉ số được sử dụng làm điểm chuẩn cho cả quỹ được quản lý tích cực và quỹ thụ động (ví dụ: ETF). S&P là một trong những nhà cung cấp chỉ số lớn nhất trên thế giới. Vì lý do này, nó sẽ được hưởng lợi từ xu hướng xã hội trở nên giàu có hơn.