S&P500: tuần có mức tăng trong một ngày trên 5% do lạm phát thấp hơn!

Tuần qua bị chi phối bởi lạm phát thấp hơn dự kiến ở Mỹ và phản ứng mạnh mẽ của thị trường tài chính. S&P500 đã kết thúc tuần trong một lãnh thổ tích cực rõ ràng. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 và 10 năm giảm mạnh. Điều tương tự cũng có thể nói về sự suy yếu mạnh mẽ của đồng đô la Mỹ.

Trong báo cáo này, chúng tôi cũng sẽ xem xét kết quả của cuộc bầu cử giữa nhiệm kỳ của Hoa Kỳ vẫn đang chờ xử lý, nhưng có vẻ như chúng tôi đang hướng tới một Quốc hội lưỡng đảng, đây thực sự có thể là tin tốt cho thị trường.

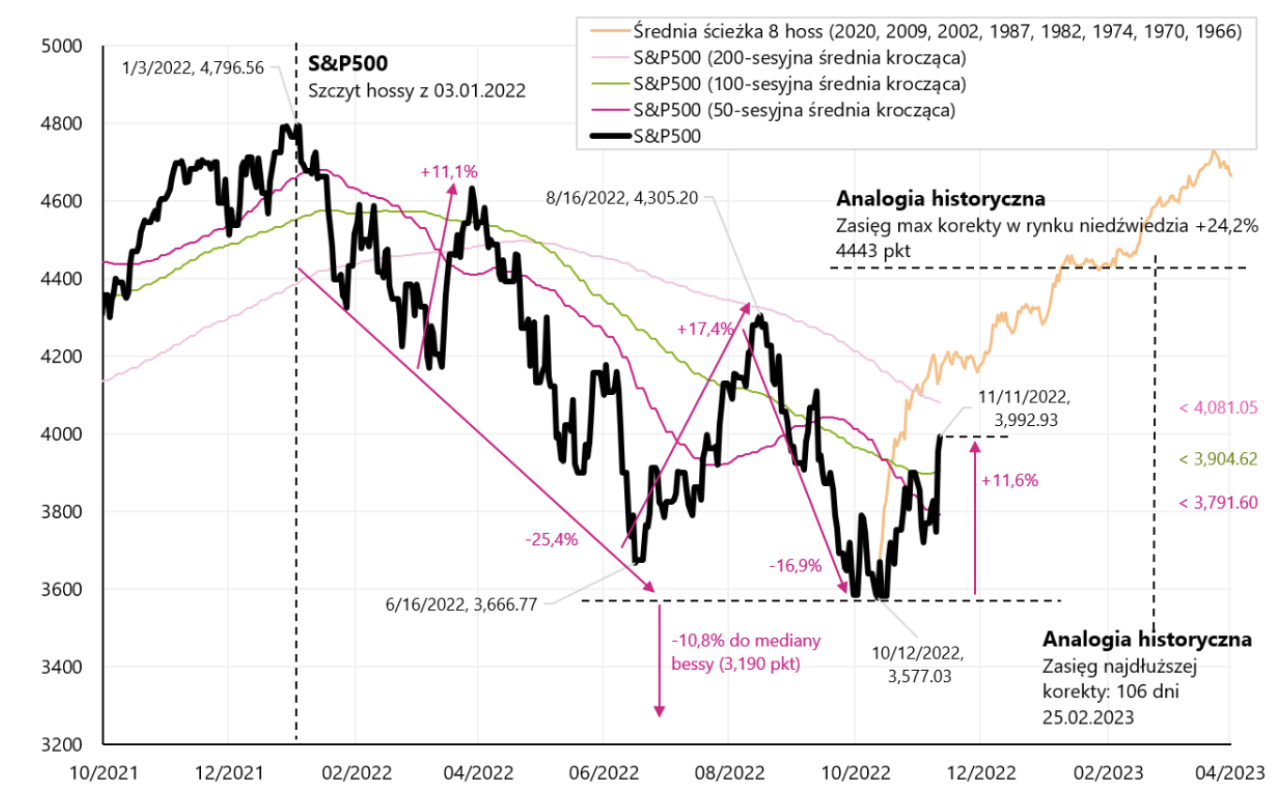

Tuần qua đã rất thành công đối với thị trường vốn. chỉ số S&P500 tăng 5,90% trong tuần và đã cao hơn 11,6% so với mức thấp nhất từ ngày 12.10.2022 tháng 16,75 năm 3.01.2022 và chỉ thấp hơn 500% so với mức đỉnh của thị trường giá lên cuối cùng vào ngày 15 tháng 2022 năm 2009. Biểu đồ bên dưới thể hiện Chỉ số S&P2001 với phạm vi bao trùm của độ nảy tối đa và thời gian nảy của thị trường giá xuống (dựa trên 1974 lần điều chỉnh giá tăng của thị trường giá xuống như vậy từ năm 2020, 2009, 2002 và 1987). Ngoài ra, chúng tôi cũng vẽ đường đi trung bình của thị trường tăng giá mới trên biểu đồ (dựa trên các ví dụ từ năm 1982, 1974, 1970, 1966, XNUMX, XNUMX, XNUMX và XNUMX).

Chỉ mục V.1 S & P500 cho đến ngày 11.11.2022 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

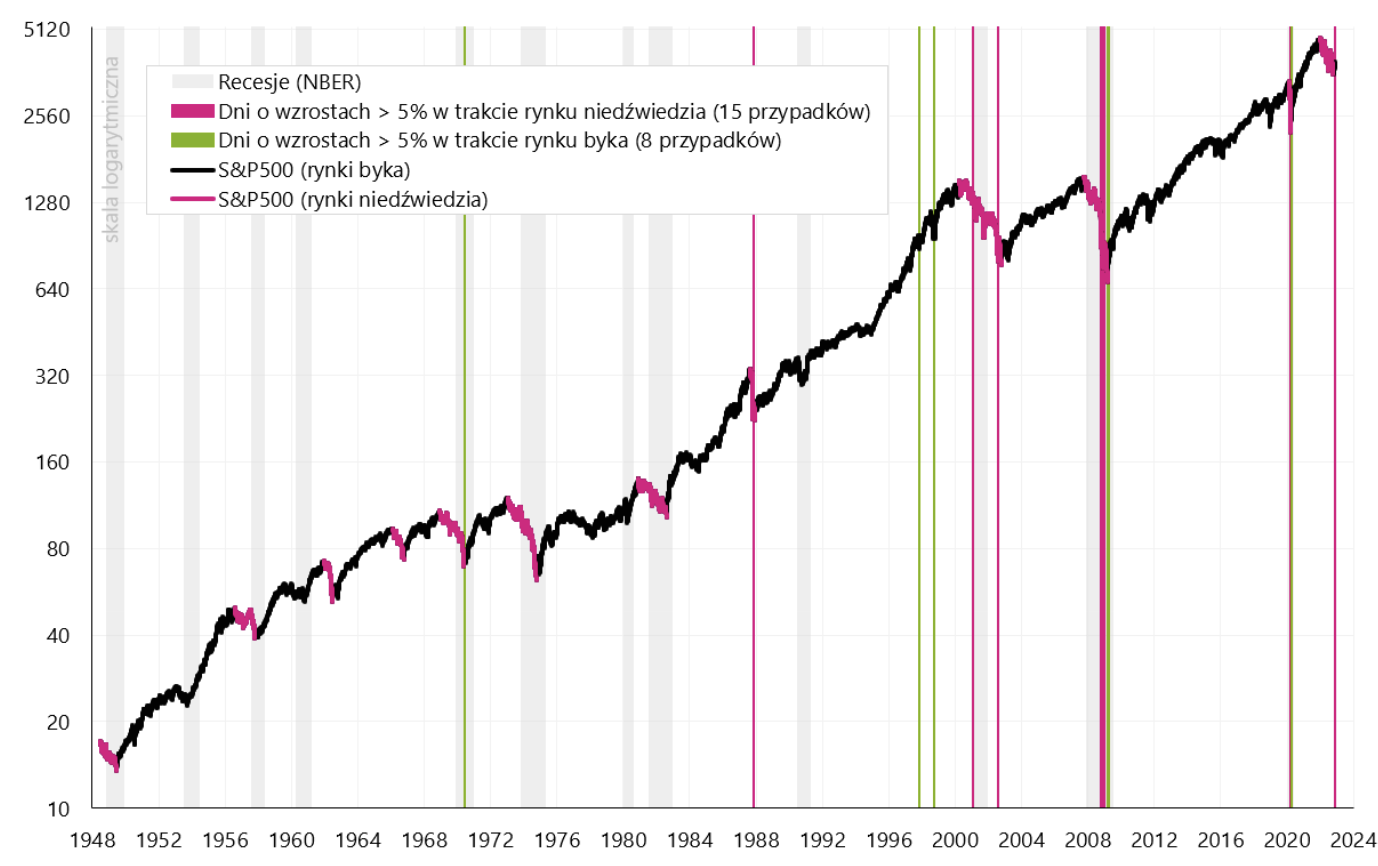

Phản ứng của thị trường đối với chỉ số lạm phát tốt hơn mong đợi thật ngoạn mục. S&P 500 đã tăng hơn 5% vào thứ Năm chỉ sau một ngày. Đó là rất nhiều nếu tỷ suất sinh lợi trung bình của chỉ số này từ 1948 đến 2022 “chỉ” là 7,96%/năm (tính từ đỉnh bùng nổ 1948 đến đỉnh bùng nổ 2022). Thoạt nhìn, có vẻ như những đợt tăng mạnh như vậy là một tín hiệu tốt cho thị trường, nhưng liệu lịch sử đã từng như vậy? Kể từ năm 1948, chúng tôi chỉ có 23 trường hợp như vậy, 14 trường hợp trong thị trường giá xuống (tức là thị trường cuối cùng thậm chí còn thấp hơn), 8 trường hợp trong thị trường giá lên (thị trường không còn thấp hơn mức đóng cửa của ngày trước khi tăng 5%). ). 23 trường hợp cuối cùng chúng tôi có tuần trước. Biểu đồ tiếp theo hiển thị chi tiết của tất cả các tình huống như vậy kể từ năm 1948 (các đường thẳng đứng biểu thị các ngày có mức tăng trên 5%).

Chỉ mục V.2 S & P500 kể từ năm 1948 với những ngày được đánh dấu khi chỉ số tăng hơn 5%. Nguồn: nghiên cứu riêng, stooq.pl

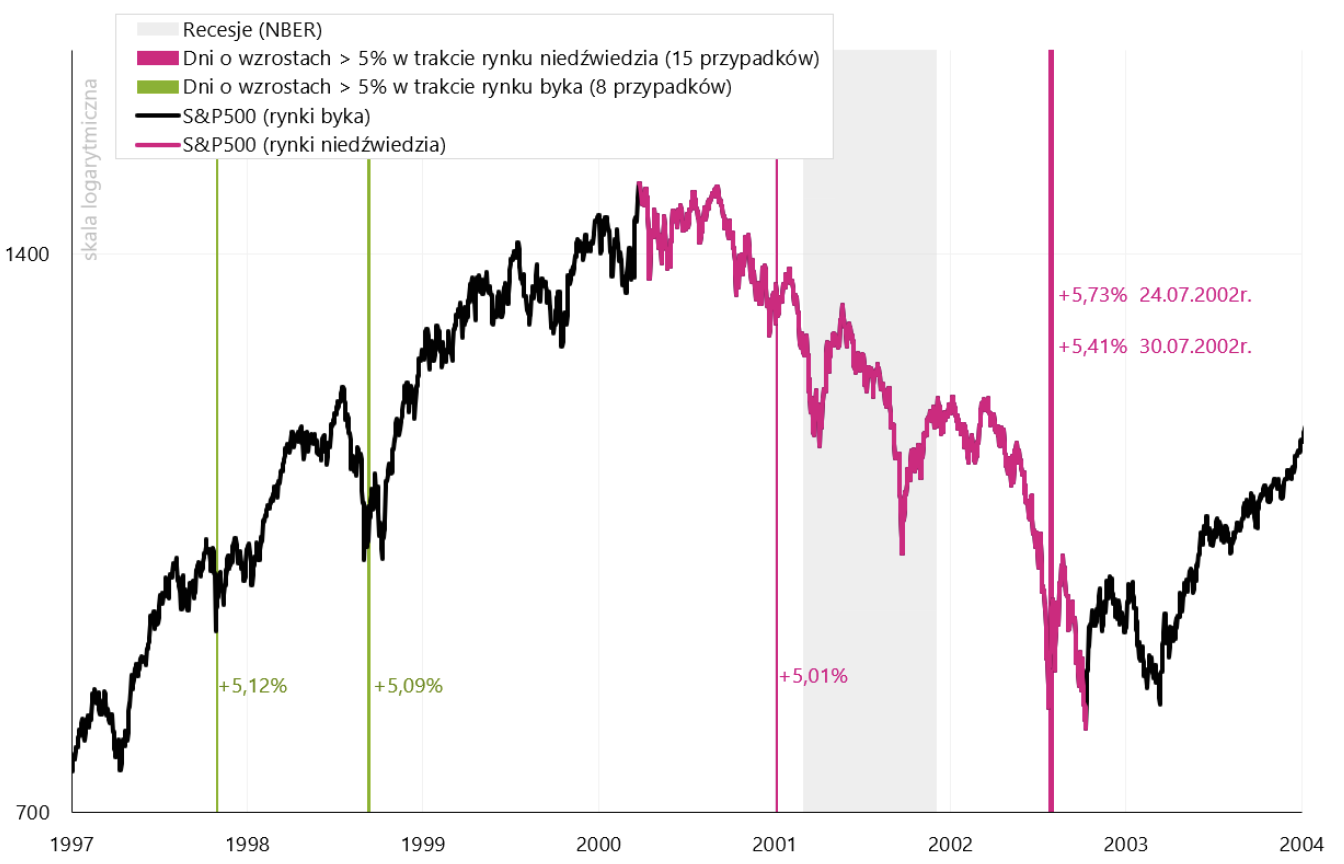

Chúng tôi đã có nhiều trường hợp tăng hơn 5% trong các thị trường giá xuống 2000-2002 và 2008-2009. Biểu đồ tiếp theo "đóng" khoảng thời gian từ 1997 đến 2004.

Chỉ mục V.3 S & P500 từ năm 1997 đến năm 2004 với những ngày được đánh dấu khi chỉ số này tăng hơn 5%. Nguồn: nghiên cứu riêng, stooq.pl

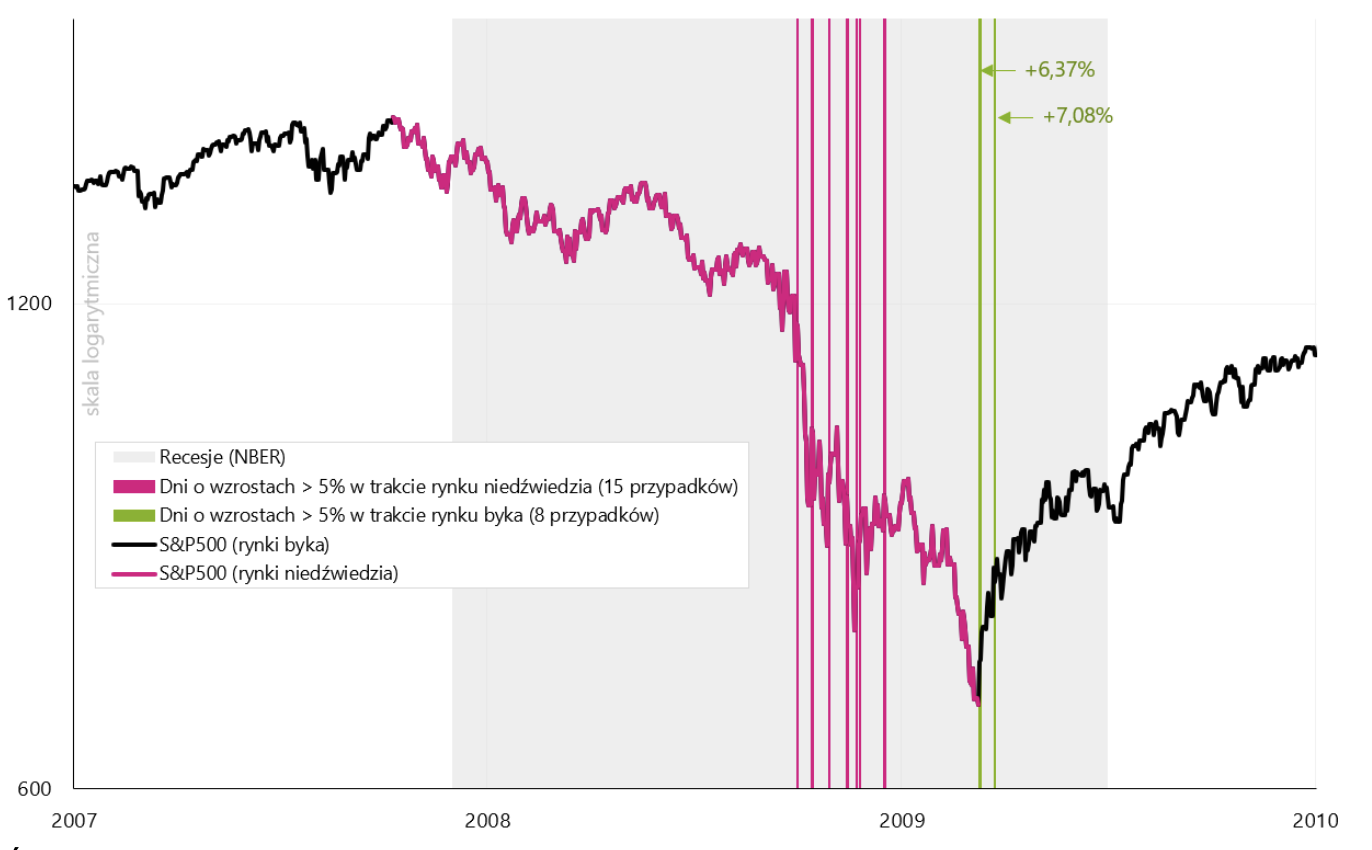

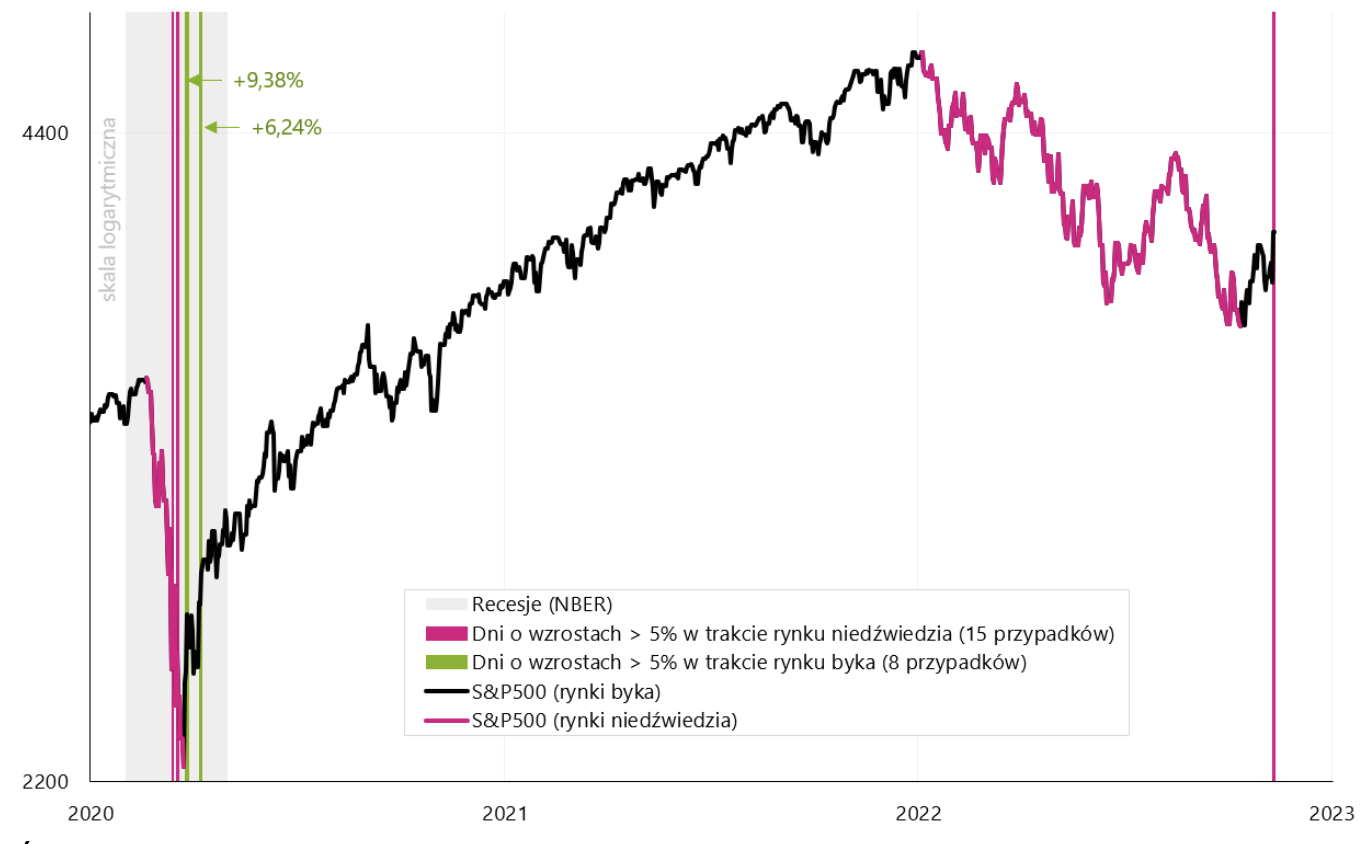

Trong biểu đồ tiếp theo, chúng tôi "phóng to" khoảng thời gian từ 2007 đến 2010 và biểu đồ tiếp theo hiển thị các năm 2020-2023. Nói chung, các phiên có mức tăng trên 5% trong lịch sử thường phổ biến hơn ở thị trường giá xuống so với thị trường giá lên. Chúng cũng có thể được liên kết với sự khởi đầu của một thị trường giá lên, nhưng cũng có thể với phần đầu tiên của một thị trường giá xuống. Trong một thị trường giá xuống, chúng ta thường phải đối phó với sự biến động lớn hơn của thị trường, bao gồm cả sự gia tăng mạnh trên thị trường chứng khoán. Điều này cũng áp dụng cho những đợt sụt giảm lớn trong một ngày của chỉ số S&P500, mà chúng tôi đã đề cập chi tiết hơn trong một trong những bài viết trước. báo cáo hàng tuần. Tóm lại, có thể nói rằng biến động thị trường cao hơn (giảm mạnh và tăng mạnh) trong lịch sử có liên quan nhiều hơn đến thị trường gấu hơn là thị trường tăng giá. Tuy nhiên, sự khởi đầu của một thị trường giá lên mới (sau những đợt sụt giảm mạnh trước đó) cũng có thể có nhiều phiên tăng trưởng mạnh.

Chỉ mục V.4 S & P500 từ năm 2007 đến năm 2010 với những ngày được đánh dấu khi chỉ số này tăng hơn 5%. Nguồn: nghiên cứu riêng, stooq.pl

Chỉ mục V.5 S & P500 từ năm 2020 đến năm 2023 với những ngày được đánh dấu khi chỉ số này tăng hơn 5%. Nguồn: nghiên cứu riêng, stooq.pl

Lạm phát ở Mỹ - thêm chi tiết

Lạm phát vẫn là một trong những dữ liệu quan trọng nhất trong chu kỳ hiện tại, vì vậy bạn nên theo dõi sát sao nó. Những kết luận chính liên quan đến lạm phát ở Mỹ cho tháng XNUMX năm nay. chúng tôi trình bày trong báo cáo riêngTuy nhiên, dưới đây chúng tôi sẽ xem xét những đóng góp chính xác của sự thay đổi hàng năm và hàng tháng, cũng như những thay đổi trong các thành phần quan trọng nhất.

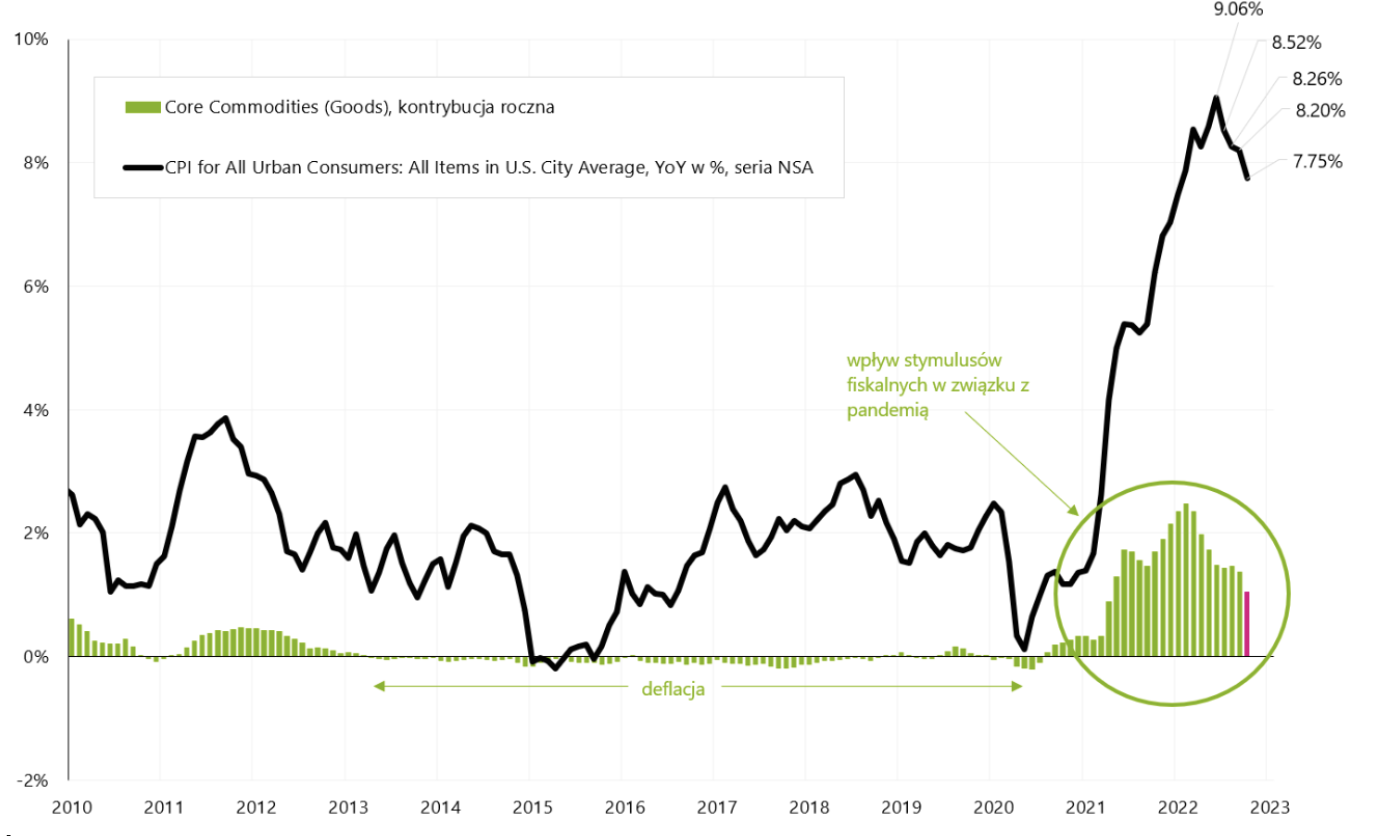

Tất nhiên, lạm phát cơ bản vẫn là quan trọng nhất. Động lực lạm phát lõi hàng năm suy giảm sẽ phụ thuộc chủ yếu vào tốc độ suy giảm của lạm phát lõi hàng hóa và độ “dính” của lạm phát lõi dịch vụ. Sự đóng góp của lạm phát cơ bản của hàng hóa vào sự thay đổi hàng năm của toàn bộ rổ lạm phát sẽ giảm xuống XNUMX hoặc thậm chí là giá trị âm một cách tương đối dễ dàng và nhanh chóng (suy thoái kinh tế toàn cầu sẽ gây ra hậu quả và các vấn đề tồn tại trước đây trong chuỗi cung ứng và hạn chế phía cung dường như vượt quá chúng ta). Biểu đồ dưới đây cho thấy tác động của lạm phát hàng hóa cốt lõi đối với sự thay đổi hàng năm của lạm phát.

W.6 Lạm phát hàng năm ở Mỹ và tác động của lạm phát lõi hàng hóa (đóng góp) đến sự thay đổi hàng năm của lạm phát. Nguồn: nghiên cứu riêng, FRED, BLS

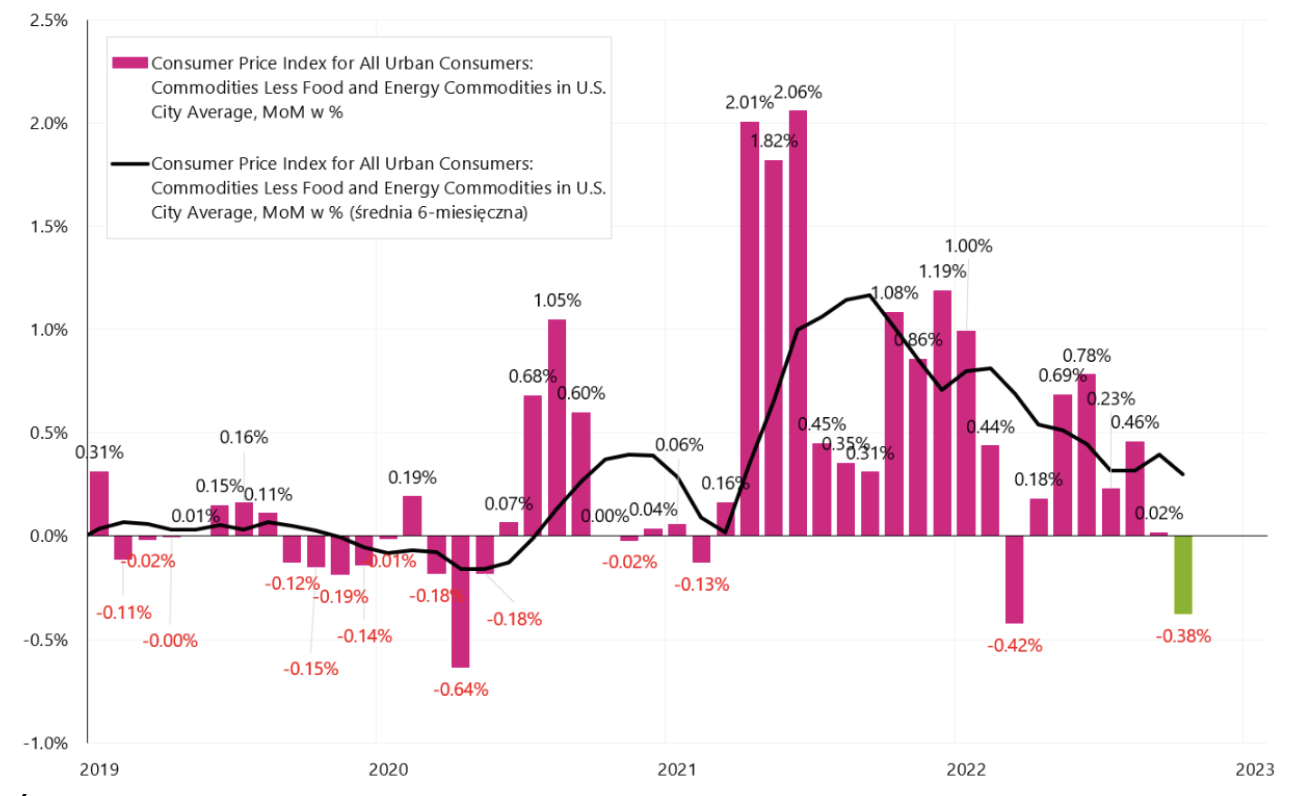

Trong biểu đồ tiếp theo, chúng tôi trình bày sự thay đổi hàng tháng trong lạm phát cơ bản của hàng hóa. Vào tháng 0,38 năm nay trong loạt bài này, chúng tôi đã có mức giảm phát -XNUMX% hàng tháng.

W.7 Lạm phát hàng hóa cốt lõi ở Mỹ, thay đổi hàng tháng, chuỗi SA (điều chỉnh theo mùa). Nguồn: nghiên cứu riêng, FRED, BLS

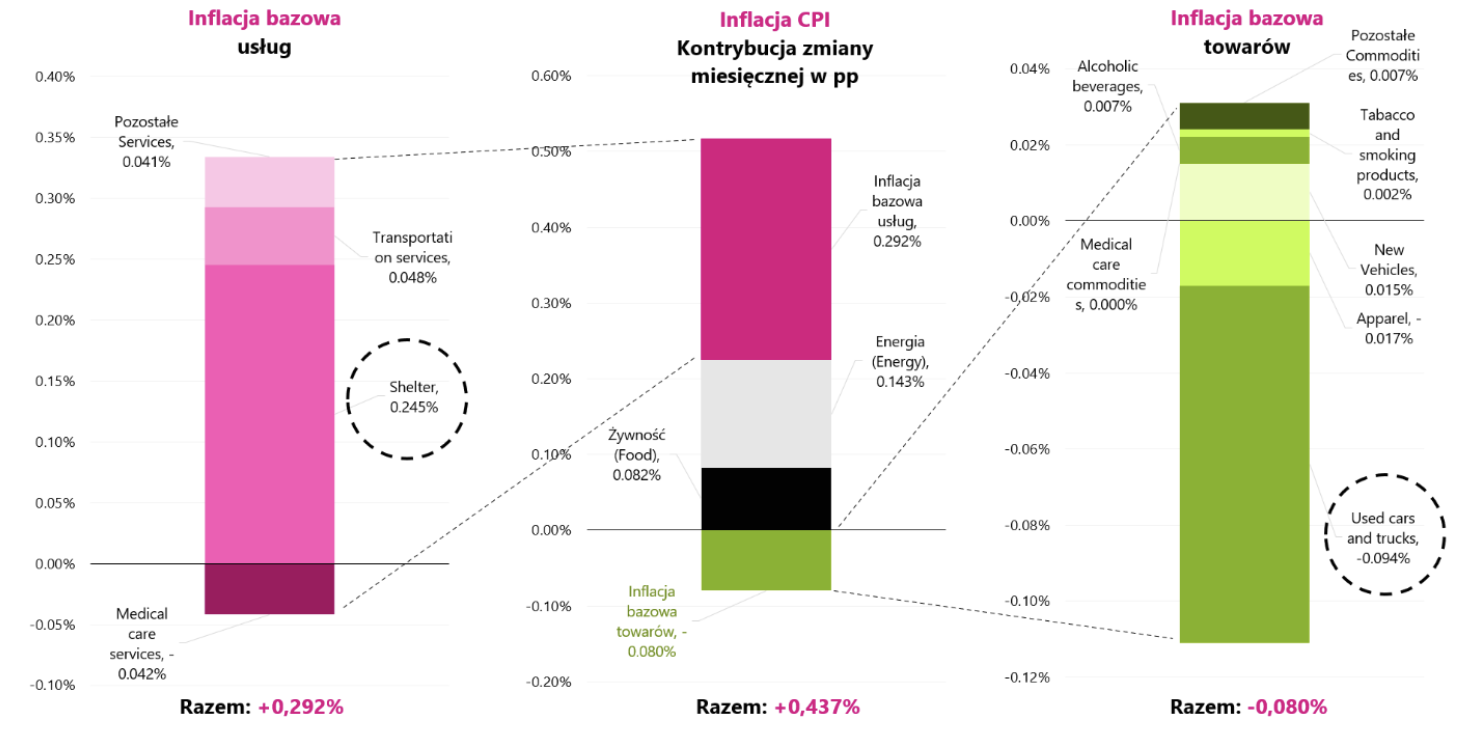

Trong biểu đồ tiếp theo, chúng tôi trình bày những đóng góp chính xác của sự thay đổi lạm phát hàng tháng (đối với chuỗi SA - "được điều chỉnh theo mùa"). Cột ở giữa cho thấy sự đóng góp hàng tháng của sự thay đổi được chia thành lạm phát dịch vụ cốt lõi, lạm phát hàng hóa cốt lõi và hai thành phần lạm phát không cốt lõi: năng lượng và thực phẩm.

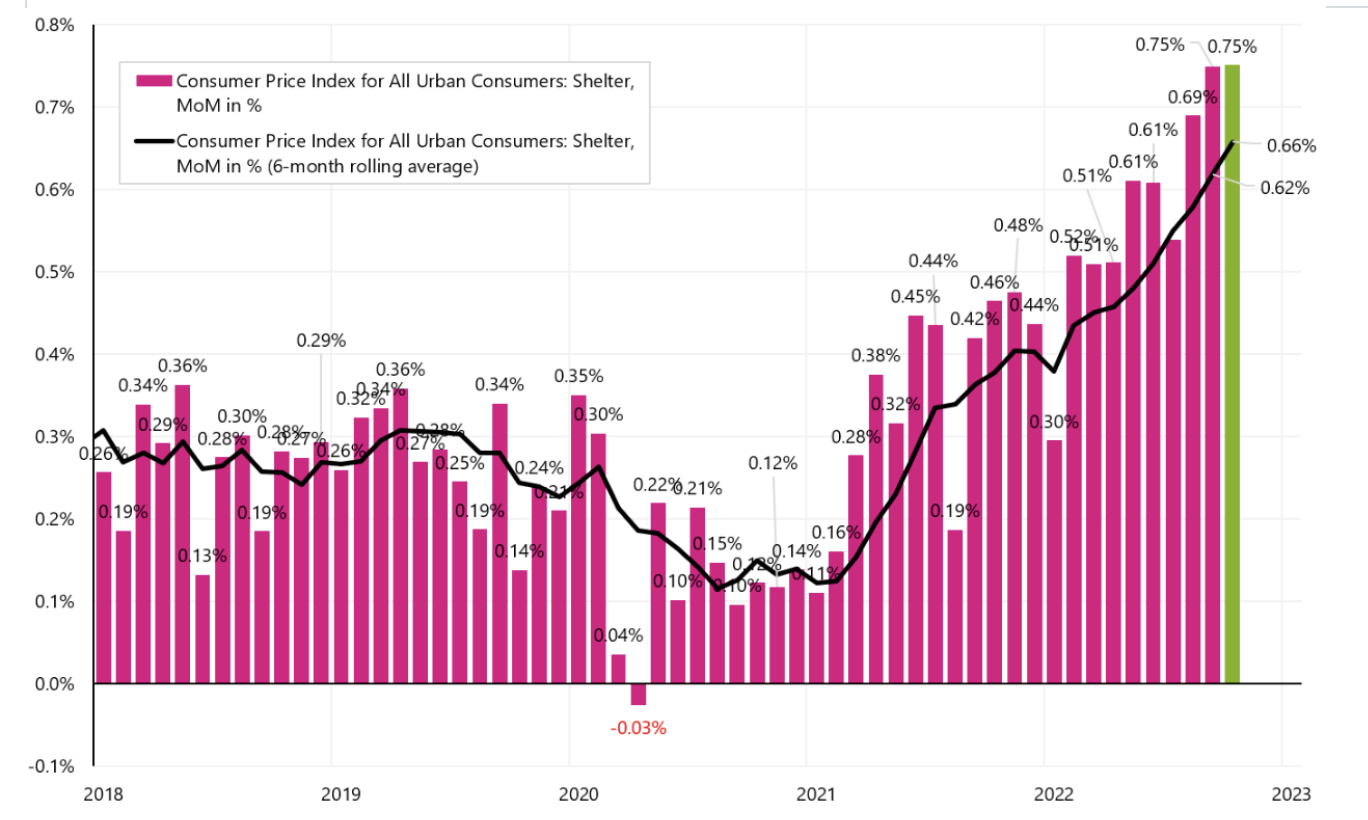

Đóng góp hàng tháng của lạm phát dịch vụ cốt lõi lên tới 67% toàn bộ thay đổi trong lạm phát hàng tháng. Cột bên trái trình bày đóng góp hàng tháng của các thành phần lớn nhất trong lạm phát cơ bản của dịch vụ, trong khi cột bên phải trình bày các thành phần lớn nhất của lạm phát cơ bản của hàng hóa. Đáng chú ý là "Nơi trú ẩn" (dịch vụ) và chuỗi giá "Ô tô và xe tải đã qua sử dụng" trong lạm phát hàng hóa cốt lõi. Giá ô tô đã qua sử dụng giảm đã trừ gần 0,1 điểm phần trăm khỏi toàn bộ rổ lạm phát, nhưng vẫn còn rất ít so với lạm phát "Nơi trú ẩn" (dịch vụ liên quan đến cho thuê căn hộ), đã thêm tới 0,245 điểm phần trăm vào toàn bộ lạm phát hàng tháng.

W.8 Lạm phát CPI ở Mỹ, thay đổi hàng tháng trong tháng XNUMX năm nay, chuỗi SA (đã điều chỉnh theo mùa) và đóng góp của những thay đổi trong các thành phần quan trọng nhất được phân tích thành lạm phát cơ bản của dịch vụ và hàng hóa. Nguồn: nghiên cứu riêng, FRED, BLS

Biểu đồ tiếp theo cho thấy lạm phát "Nơi trú ẩn" hàng tháng, vẫn duy trì ở mức thay đổi hàng tháng cao nhất trong chu kỳ hiện tại trong hai tháng qua.

W.9 Lạm phát tạm thời, thay đổi hàng tháng, chuỗi SA. Nguồn: nghiên cứu riêng, FRED

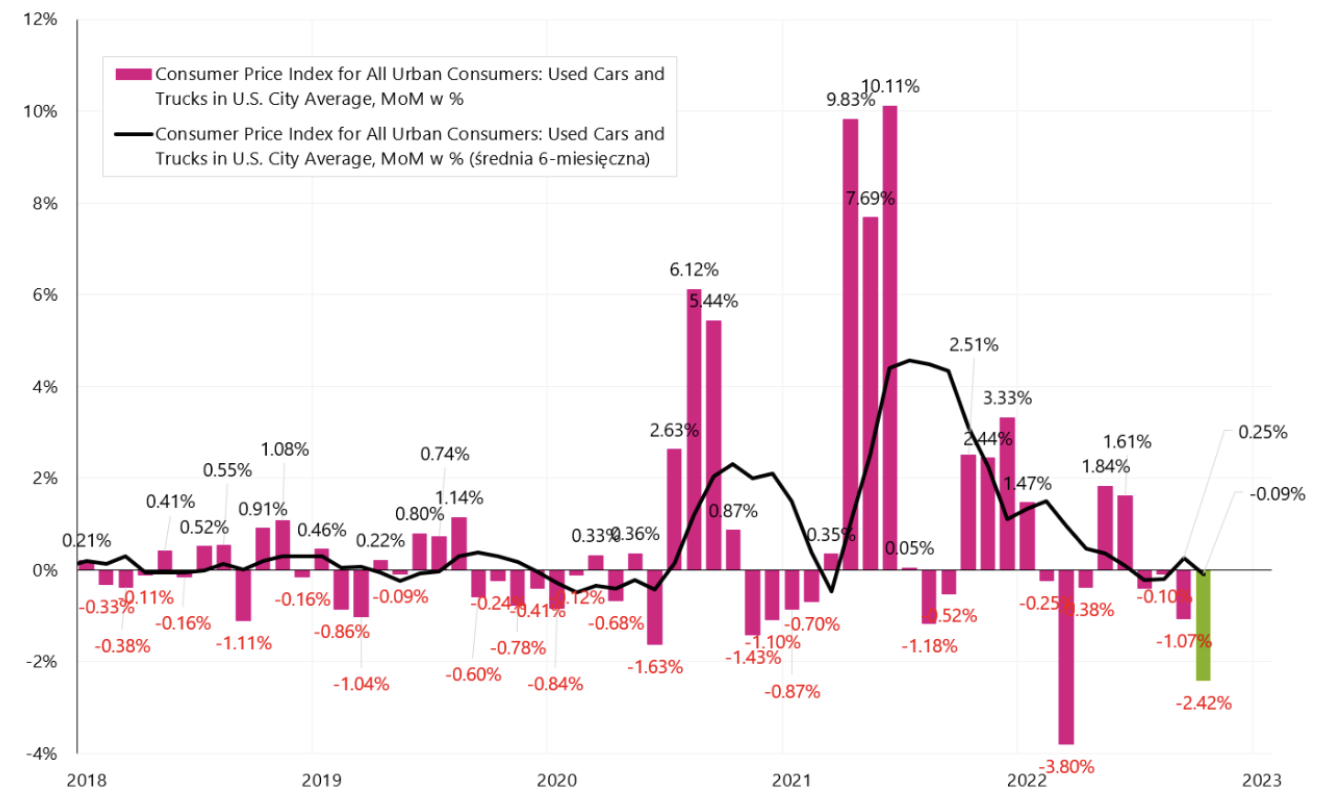

Biểu đồ tiếp theo cho thấy sự thay đổi hàng tháng trong lạm phát "Xe đã qua sử dụng", đã giảm 2,42% trong tháng trước.

W.10 Lạm phát "Xe đã qua sử dụng", thay đổi hàng tháng, dòng SA. Nguồn: nghiên cứu riêng, FRED

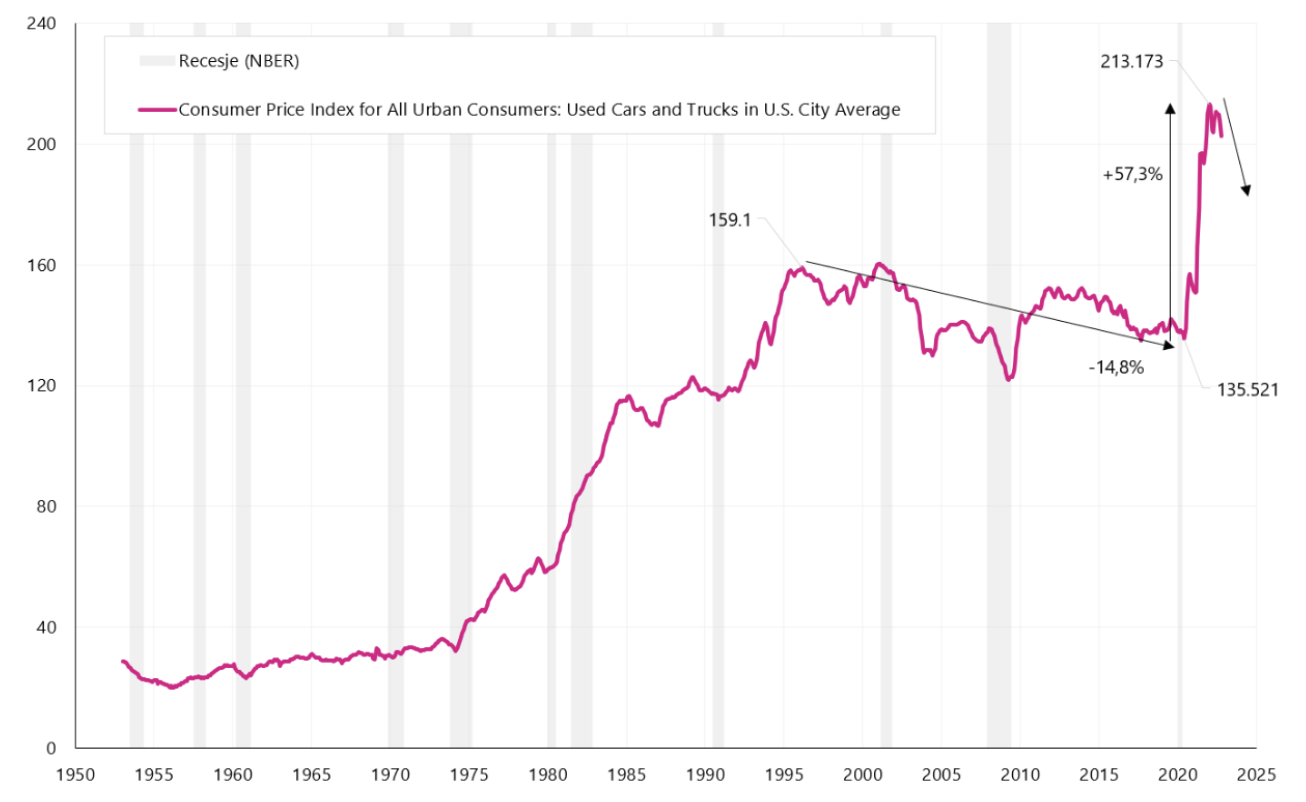

Điều thú vị là khi nhìn vào biểu đồ bên dưới, chúng ta thấy rằng giá xe đã qua sử dụng giảm từ năm 1995 đến năm 2020. Chỉ có những biến động trên thị trường do dịch bệnh mới khiến giá ô tô mới và ô tô cũ tăng chóng mặt. Biểu đồ tiếp theo cho thấy chỉ số giá xe đã qua sử dụng. Có thể dự đoán rằng cùng với nền kinh tế chậm lại và lãi suất cho vay mua ô tô tăng, giá ô tô cũ và ô tô mới có thể tiếp tục chịu áp lực giảm (điều này sẽ làm giảm thêm lạm phát cơ bản của hàng hóa).

W.11 Mục lục của sê-ri "Xe đã qua sử dụng". Nguồn: nghiên cứu riêng, FRED

Tỷ lệ lạm phát hàng năm sẽ giảm trong những tháng tới. Một trong những đóng góp chính phải là lạm phát hàng hóa cốt lõi. Nhưng mà để lạm phát có thể tiến tới mục tiêu lạm phát (2%), cũng cần phải giảm lạm phát dịch vụ, đây có thể là vấn đề. Vào tháng 4,98 năm nay đóng góp hàng năm của lạm phát cơ bản của dịch vụ vào sự thay đổi hàng năm của lạm phát lên tới 6,7 điểm phần trăm (sự thay đổi hàng năm của lạm phát cơ bản của dịch vụ là 5,1%, trong khi mức thay đổi hàng năm của lạm phát cơ bản của hàng hóa chỉ là XNUMX% ). Nói cách khác chỉ riêng lạm phát dịch vụ cốt lõi đã tạo ra lạm phát cao hơn lạm phát mục tiêu Cục dự trữ liên bang.

Kết quả bầu cử Quốc hội

Năm nay, người Mỹ bầu Hạ viện mới (435 ghế) và 35 Thượng nghị sĩ (trên tổng số 100). Cần 418 ghế để kiểm soát Hạ viện, trong khi đảng Cộng hòa cần 51 ghế để kiểm soát Thượng viện và đảng Dân chủ chỉ cần 50 ghế (theo tỷ lệ 50/50, Phó Tổng thống Mỹ là người nắm quyền kiểm phiếu). Trước cuộc bầu cử, Đảng Dân chủ kiểm soát cả hai Viện, nhưng với tỷ lệ phiếu tối thiểu (họ có 50 phiếu chống lại 50 Đảng viên Cộng hòa tại Thượng viện và 220 phiếu chống lại 212 Đảng viên Cộng hòa tại Hạ viện).

Tại thời điểm viết bình luận này, cuộc bầu cử vẫn chưa được giải quyết hoàn toàn. Theo cổng thông tin FiveThirtyEight (bao gồm phân tích các cuộc thăm dò, ý kiến, chính trị, kinh tế và thể thao) kết quả hiện tại ở Thượng viện thực tế là 49 đến 49 ghế, và các cuộc bầu cử ở Georgia (vòng bỏ phiếu thứ hai sẽ diễn ra ở đó vào ngày 6 tháng 900) và Nevada (theo đến cổng FiveThirtyEight) vẫn chưa được quyết định, chênh lệch hiện tại giữa các ứng cử viên trong số phiếu được kiểm là dưới 94, với số phiếu được kiểm là khoảng 211%). Các cuộc bầu cử vào Hạ viện cũng chưa được giải quyết và hiện tại, kết quả đã được xác nhận là 205 ghế cho đảng Cộng hòa so với XNUMX ghế cho đảng Dân chủ.

Nếu do kết quả, chúng ta đang đối phó với một Quốc hội bị chia rẽ, đó sẽ là một tin tốt cho thị trường vốn, nghịch lý thay, bởi vì trong tình huống như vậy, một trong các đảng chính trị sẽ khó thông qua những ý tưởng cực đoan hơn về chi tiêu hoặc thuế.

phép cộng

Chứng khoán Mỹ kết thúc tuần với một dấu hiệu tích cực lớn và một "mức cao" mới của sự phục hồi hiện tạibắt đầu vào ngày 12.10.2022 tháng XNUMX năm XNUMX. Kể từ thời điểm đó chỉ số S&P500 đã tăng 11,6%. Lạm phát tiếp tục là vấn đề quan trọng nhất đối với thị trường, sự sụt giảm trong tháng XNUMX năm nay ở một mức độ lớn hơn dự kiến, nó đã gây ra sự gia tăng hưng phấn trong ví dụ: trên các thị trường chứng khoán. Lạm phát sẽ tiếp tục giảm trong những tháng tới, nhưng điều này không có nghĩa là FED sẽ bắt đầu cắt giảm lãi suất sớm.

Kết quả bầu cử nửa chừng Quốc hội Mỹ vẫn chưa ngã ngũ (Đảng Dân chủ có thể giữ quyền kiểm soát Thượng viện và mất quyền kiểm soát Hạ viện cùng một lúc.) Tuy nhiên, một Quốc hội có thể bị chia rẽ sẽ là tin tốt cho thị trường tài chính, bởi vì trong tình huống như vậy, cả hai bên sẽ phải hợp tác ở một mức độ nào đó, và các giải pháp và ý tưởng cực đoan hơn sẽ có ít cơ hội được thông qua.

Thông tin về các Tác giả

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Tuyên bố từ chối trách nhiệm

Tài liệu này chỉ nhằm mục đích cung cấp thông tin cho người nhận sử dụng. Nó không nên được hiểu là một tài liệu tư vấn hoặc là cơ sở để đưa ra quyết định đầu tư. Nó cũng không nên được hiểu là một khuyến nghị đầu tư. Tất cả các ý kiến và dự báo được trình bày trong ấn phẩm này chỉ là ý kiến của tác giả vào ngày xuất bản và có thể thay đổi mà không cần thông báo trước. Tác giả không chịu trách nhiệm về bất kỳ quyết định đầu tư nào được thực hiện trên cơ sở nghiên cứu này. Kết quả đầu tư lịch sử không đảm bảo kết quả tương tự trong tương lai.

Để lại phản hồi