Hàng hóa được hỗ trợ bởi lạm phát xanh và nguồn cung hạn chế

Năm 2021, thị trường hàng hóa rõ ràng đang ở trong một thị trường tăng giá, với toàn ngành có năm tốt nhất kể từ năm 2000. Trong những năm có nguồn cung dồi dào và giá cả ổn định, đầu tư vào sản xuất mới bị hạn chế và khi đà tăng sau đại dịch diễn ra , nguồn cung phải vật lộn để theo kịp. Khi năng lượng, từ dầu mỏ đến khí đốt và than đá, là động lực chính cho sự phục hồi toàn cầu, những lĩnh vực này cuối cùng đã chứng kiến nguồn cung giảm dần. đã dẫn đến cuộc khủng hoảng năng lượng hiện nay.

Chúng tôi dự đoán rằng đây sẽ là một năm nữa mà nguồn cung hạn chế và áp lực lạm phát sẽ hỗ trợ đà tăng trên thị trường hàng hóa. Khử cacbon toàn cầu sẽ ngày càng dẫn đến cái gọi là lạm phát xanhkhi nhu cầu và giá nguyên liệu thô cần thiết để hỗ trợ quá trình này tăng cao sẽ va chạm với nguồn cung không co giãn - một phần do các quy định như ESG – dừng một số nhà đầu tư và ngân hàng hỗ trợ hoạt động khai thác và khai thác mỏ.

Thông tin về các Tác giả

Ole Hansen, Trưởng phòng Chiến lược Hàng hóa, Ngân hàng Saxo. Dtham gia nhóm Ngân hàng Saxo vào năm 2008. Tập trung vào việc cung cấp chiến lược và phân tích thị trường hàng hóa toàn cầu được xác định bởi các nguyên tắc cơ bản, tâm lý thị trường và phát triển kỹ thuật. Hansen là tác giả của bản cập nhật hàng tuần và cũng cung cấp phản hồi của khách hàng về giao dịch hàng hóa dưới thương hiệu #SaxoStrats. Ông thường xuyên đóng góp cho cả truyền hình và báo in, bao gồm CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times và Telegraph.

Ole Hansen, Trưởng phòng Chiến lược Hàng hóa, Ngân hàng Saxo. Dtham gia nhóm Ngân hàng Saxo vào năm 2008. Tập trung vào việc cung cấp chiến lược và phân tích thị trường hàng hóa toàn cầu được xác định bởi các nguyên tắc cơ bản, tâm lý thị trường và phát triển kỹ thuật. Hansen là tác giả của bản cập nhật hàng tuần và cũng cung cấp phản hồi của khách hàng về giao dịch hàng hóa dưới thương hiệu #SaxoStrats. Ông thường xuyên đóng góp cho cả truyền hình và báo in, bao gồm CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times và Telegraph.

Trong các điều khoản chung, Chỉ số tổng lợi nhuận S&P GSCI, chủ yếu là năng lượng, tăng 40%, trong khi Chỉ số tổng lợi nhuận hàng hóa của Bloomberg, với mức độ tiếp xúc nhiều mặt cắt hơn và tỷ trọng lớn hơn của lĩnh vực kim loại quý đang gặp khó khăn, đã tăng 27%; về giá trị thể hiện bằng USD, cả hai chỉ số đều dễ dàng đánh bại đà tăng của chỉ số Thế giới MSCI với số lượng 23,3%.

Năng lượng

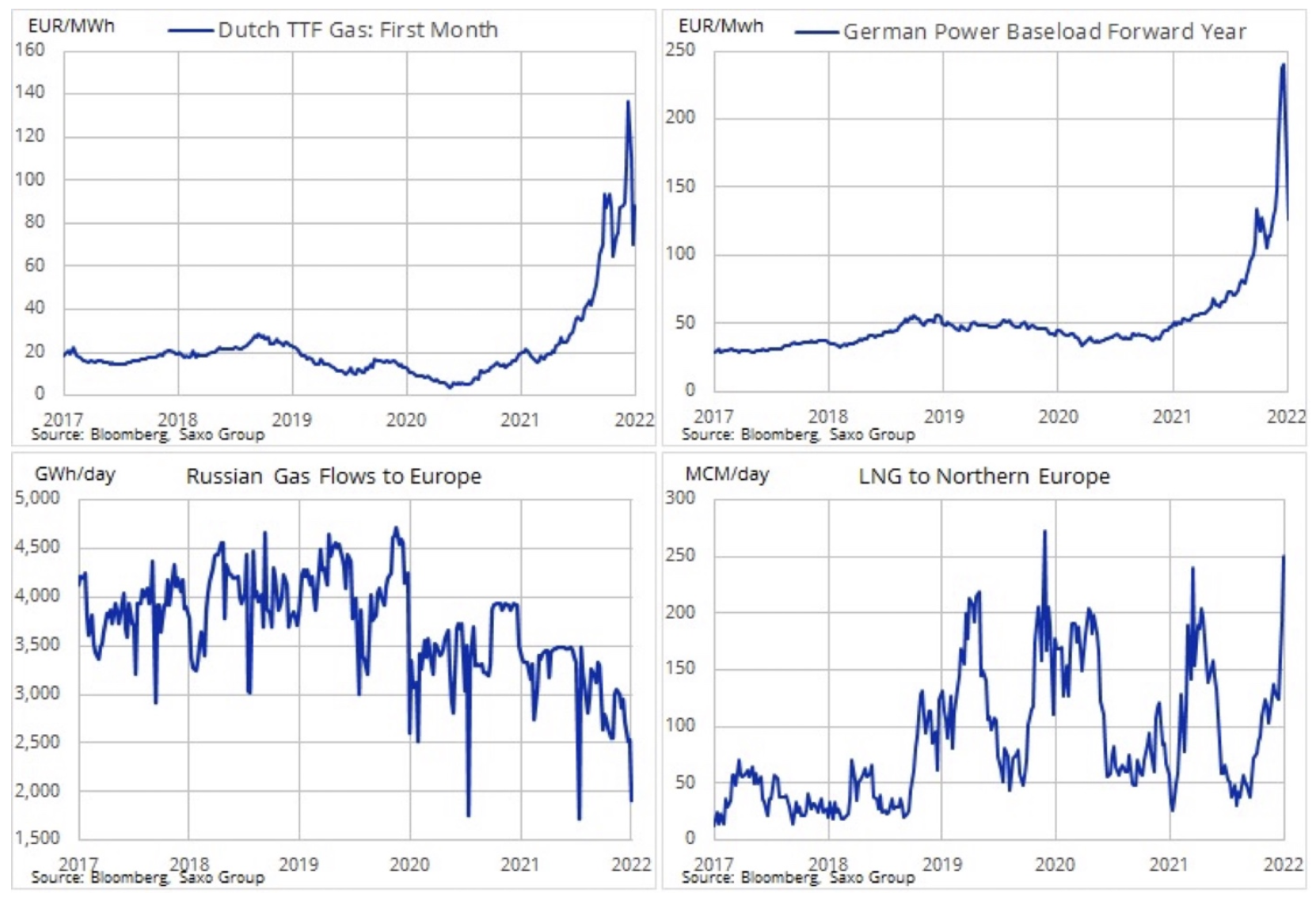

Nhu cầu năng lượng toàn cầu phục hồi mạnh mẽ cùng với việc thiếu đầu tư – một phần do quy định và nỗ lực tăng cường sản xuất năng lượng tái tạo – đã đẩy giá tất cả các loại nhiên liệu hóa thạch lên cao. Dự báo cho năm 2022 cho thấy nguồn cung hạn chế hơn nữa và do đó - giá cao hơn. Sự mất cân bằng cung cầu rõ rệt nhất diễn ra ở châu Âu và châu Á vào nửa cuối năm 2021, khi giá gas ở châu Âu vào tháng 60 có thời điểm đạt XNUMX USD/MMBtu - gấp hơn XNUMX lần mức giá trung bình trong XNUMX năm qua.

Trong sáu tháng qua, sự yếu kém của thị trường năng lượng tập trung vào quá trình khử cacbon trong sản xuất năng lượng ngày càng lộ rõ ở châu Âu. Kết quả là cái gọi là lạm phát xanh, do giá điện và khí đốt quá cao, đe dọa các ngành công nghiệp sử dụng nhiều năng lượng nhất, đồng thời làm suy yếu sự sẵn sàng chi tiêu của người tiêu dùng và duy trì đà phục hồi kinh tế. Trong khi ở châu Âu, khí đốt tự nhiên được coi là cầu nối giữa than và năng lượng tái tạo, thì ở châu Á, than vẫn là nguồn năng lượng chính, đặc biệt là ở Trung Quốc và Ấn Độ, nơi nhu cầu về than tăng lên khi nhu cầu năng lượng tăng lên trong năm qua. Kết quả là, và bất chấp nhu cầu khử cacbon toàn cầu, lượng điện được tạo ra từ than trên thế giới đã tăng khoảng 9%, đạt mức kỷ lục mới vào năm 2021. Cơ quan Năng lượng Quốc tế ước tính rằng nhu cầu sẽ ghi nhận một kỷ lục khác trong năm nay và có thể duy trì ở mức cao như vậy trong hai năm tới.

Mặc dù nguy cơ mất điện do khí đốt ở châu Âu ít nhiều đã được ngăn chặn nhờ mùa đông ôn hòa trong dịp Giáng sinh và các lô hàng LNG nặng, cơ cấu giá trong tương lai chỉ ra những khó khăn hơn nữa cho người tiêu dùng và các ngành kinh tế trên khắp lục địa. Giá tương lai khí đốt TTF của Hà Lan giao vào tháng 2023 năm 10 chỉ thấp hơn XNUMX% so với giá hiện tại, vẫn cao hơn bốn lần so với mức trung bình dài hạn.

Vào năm 2022, nguồn cung trên thị trường dầu mỏ dường như tiếp tục giảm, với một số nhà sản xuất OPEC+ đang phải vật lộn để đáp ứng hạn ngạch của họ. Trong bối cảnh này, và do sản xuất của Hoa Kỳ đang gặp khó khăn trong việc quay trở lại mức trước đại dịch, chúng tôi duy trì triển vọng tích cực dài hạn đối với thị trường dầu mỏ. Nó phải đối mặt với tình trạng đầu tư dưới mức tiềm năng trong nhiều năm do các công ty lớn không còn hứng thú với các dự án lớn, một phần do triển vọng dài hạn không chắc chắn đối với nhu cầu dầu mỏ, nhưng cũng ngày càng tăng do các hạn chế về tín dụng ESG đối với các ngân hàng và nhà đầu tư (môi trường, trách nhiệm xã hội và quản trị doanh nghiệp). các vấn đề) và tập trung vào quá trình chuyển đổi xanh.

Nhu cầu dầu toàn cầu dự kiến sẽ không sớm đạt đỉnh, điều này sẽ càng gây áp lực lớn hơn đối với dự trữ sản xuất, vốn đang bị thu hẹp hàng tháng do sản lượng tăng OPEC +. Theo OPEC và IEA, có thể xảy ra tình trạng dư cung trên thị trường trong vài tháng đầu năm 2022, tuy nhiên, khi dự trữ sản xuất bắt đầu cạn kiệt và nhu cầu đạt mức cao nhất trước đại dịch, chúng tôi kỳ vọng dầu thô Brent sẽ đạt ít nhất 90 USD trong sáu tháng thứ hai thậm chí có thể vượt quá 100 USD.

kim loại công nghiệp

Kim loại có mức tăng mạnh vào năm 2021, nhưng hầu hết mức tăng 32% của Chỉ số trao đổi kim loại Luân Đôn diễn ra trong nửa đầu năm, vì vậy năm kết thúc với một số điều không chắc chắn. Sau khi đạt mức giá kỷ lục vào tháng 2021, đồng vẫn có xu hướng đi ngang trong thời gian còn lại của năm trong bối cảnh tiếp tục có những lo ngại về triển vọng của nền kinh tế Trung Quốc, đặc biệt là lĩnh vực bất động sản đang gặp khó khăn của Trung Quốc. Nhôm, một trong những kim loại sử dụng nhiều năng lượng nhất để sản xuất, cũng tăng mạnh vào năm 2021 và triển vọng vẫn mang tính xây dựng do nguồn cung bị gián đoạn vào cuối năm XNUMX. Điều này làm tăng thêm lập luận cho các nhà phân tích dự đoán sự gia tăng thâm hụt nguồn cung trong năm nay , trong số những người khác do sự suy giảm tăng trưởng năng suất dự kiến ở Trung Quốc do chính phủ tăng cường nỗ lực chống ô nhiễm không khí; vì lý do tương tự, các nhà sản xuất không phải người Trung Quốc rất miễn cưỡng đầu tư vào tiềm năng mới.

Bất chấp những dự đoán rằng quá trình chuyển đổi năng lượng theo hướng ít phụ thuộc vào than đá hơn trong tương lai sẽ tạo ra nhu cầu mạnh mẽ và ngày càng tăng đối với nhiều kim loại chính, nhưng điều chưa biết lớn là dự báo cho Trung Quốc, đặc biệt là đối với đồng, vì một phần lớn nhu cầu của Trung Quốc được chiếm bởi thị trường bất động sản Trung Quốc. Tuy nhiên, do nguồn cung cấp nguyên liệu thô từ ngành khai thác thấp, chúng tôi tin rằng các yếu tố kinh tế vĩ mô tiêu cực hiện nay liên quan đến sự suy giảm của thị trường bất động sản Trung Quốc sẽ bắt đầu suy yếu trong những tháng đầu năm 2022.

Kết quả này, trong số những kết quả khác, từ từ thực tế là Ngân hàng Nhân dân Trung Quốc và chính phủ Trung Quốc, không giống như Cục Dự trữ Liên bang Hoa Kỳ, sẵn sàng kích thích nền kinh tế hơn, đặc biệt là trong bối cảnh các sáng kiến chuyển đổi xanh đòi hỏi kim loại công nghiệp. Với tồn kho của cả đồng và nhôm đều ở mức thấp, chúng tôi tin rằng giá có thể quay trở lại, hoặc thậm chí vượt qua mức cao kỷ lục của năm ngoái. Giá đi ngang được duy trì trong nhiều tháng đã làm giảm các vị thế mua đầu cơ, do đó làm tăng khả năng xuất hiện làn sóng người mua mới ngay khi dự báo kỹ thuật được cải thiện; trong trường hợp của đồng HG, tín hiệu này có thể xuất hiện sau khi phá vỡ trên $4,50 mỗi pound.

Kim loại quý

Vàng và bạc là lĩnh vực duy nhất giảm trong năm ngoái, nhưng do tác động tiêu cực của việc tăng lãi suất trái phiếu và đồng đô la mạnh hơn, con số vàng âm khoảng 3,6% có thể chấp nhận được từ góc độ danh mục đầu tư đa dạng. Là hàng hóa nhạy cảm nhất với đồng đô la và lãi suất, vàng sẽ thu hút một số, nhưng không phải tất cả, nguồn cảm hứng định hướng từ hai thị trường này. Vàng thường được các nhà quản lý quỹ sử dụng như một hàng rào chống lại các sự kiện không lường trước được, cả về bản chất kinh tế vĩ mô và địa chính trị. Núi tiền được chính phủ và ngân hàng trung ương cung ứng sau đợt dịch Covid-19 đầu tiên góp phần giảm thiểu rủi ro kinh tế vĩ mô, đồng thời thúc đẩy mạnh thị trường chứng khoán.

Giống như năm 2021, vàng bắt đầu một năm ở thế phòng thủ và một lần nữa sự suy yếu ban đầu được thúc đẩy bởi lợi suất trái phiếu tăng sau khi Cục Dự trữ Liên bang Hoa Kỳ báo hiệu rằng họ sẽ tăng cường nỗ lực chống lạm phát. Lợi suất thực kỳ hạn 0,3 năm của Mỹ tăng 1% trong tuần giao dịch đầu tiên, nhưng thay vì phản ứng mạnh như trong cùng kỳ năm ngoái, vàng đã cố gắng giữ quanh mức $800/oz, mức mà nó dao động trong nửa cuối năm. 2021.

Kể từ đầu năm 2022, vàng dường như bị mắc kẹt trong một phạm vi rộng từ $1 đến $740. Chìa khóa cho định hướng ngắn hạn là làm thế nào nó sẽ cân bằng các xung lực đối nghịch với rủi ro tiềm ẩn về sự gia tăng lợi suất khi đối mặt với sự không chắc chắn của thị trường tăng cao và từ đồng đô la, có thể gặp khó khăn trong việc tái tạo hiệu suất vững chắc của năm ngoái. Tuy nhiên, với việc thị trường đã định giá khoảng 1 lần tăng lãi suất vào năm 860, với lần đầu tiên dự kiến vào tháng 2022 và với lạm phát đã trên 7%, chúng tôi tự hỏi dữ liệu và kỳ vọng có thể trở nên tồi tệ đến mức nào từ góc độ định giá vàng trong thời gian ngắn. kỳ hạn.

Trong bối cảnh đó, và với sức mạnh liên tục của các thị trường mới nổi và ngân hàng trung ương, chúng tôi duy trì triển vọng tích cực đối với vàng - và thậm chí còn có khả năng cao hơn đối với bạc - một khi các kim loại công nghiệp bắt đầu mạnh trở lại như dự kiến. Tuy nhiên, việc tăng cường dự kiến lên mức cao mới có thể không diễn ra cho đến nửa cuối năm, đặc biệt nếu, như John Hardy đã nêu trong dự báo của mình về thị trường ngoại hối, Dự trữ Liên bang sẽ tiếp tục tăng lãi suất cho đến khi một cái gì đó phá vỡ.

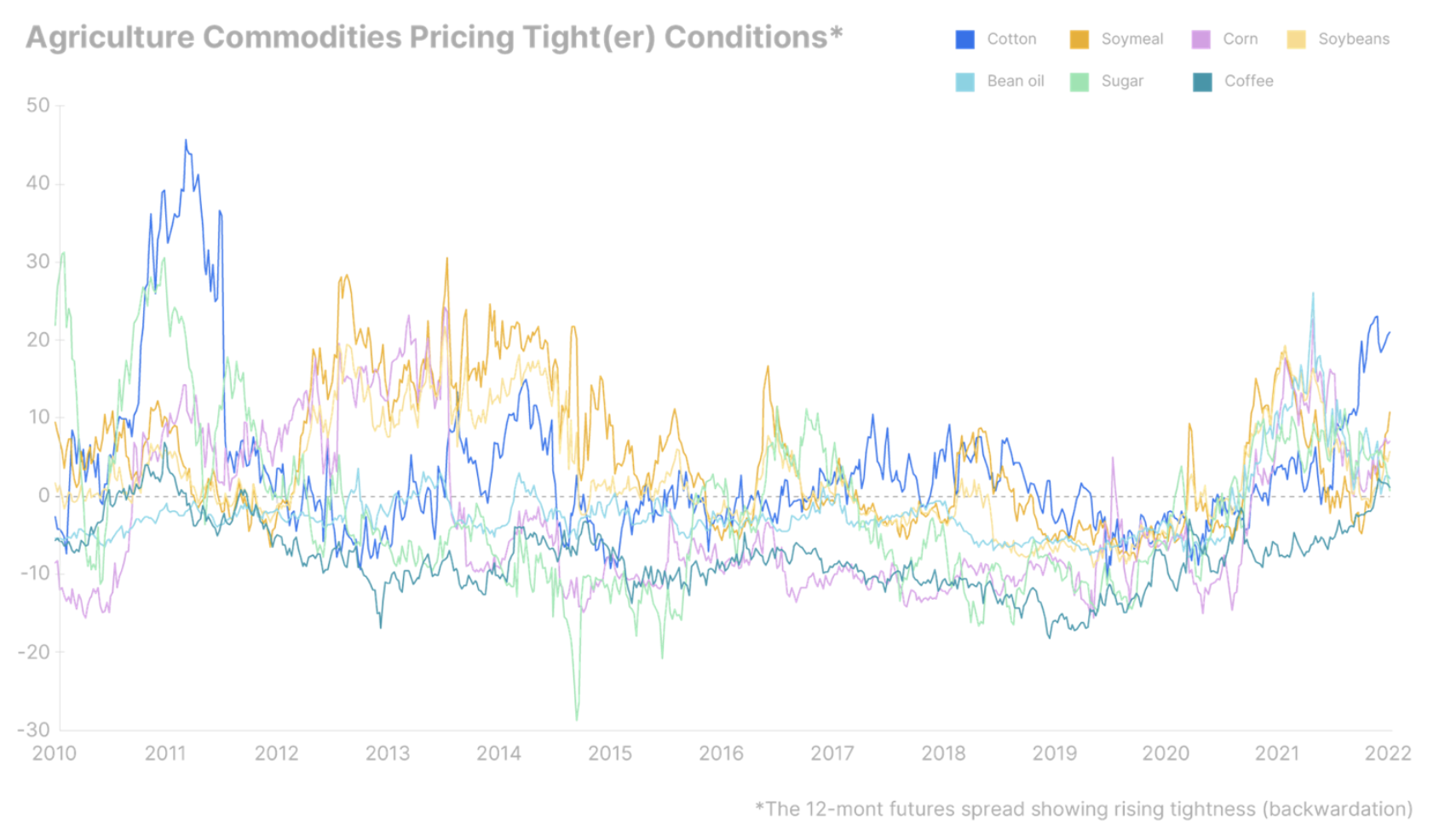

Những sản phẩm nông nghiệp

Chỉ số giá lương thực thế giới của FAO kết thúc năm 2021 với mức tăng hàng năm là 23%, trong đó mức tăng lớn nhất được ghi nhận trong lĩnh vực đường và dầu thực vật. Mặc dù chúng tôi dự đoán tình hình sẽ dịu bớt vào năm 2022, nhưng các rủi ro về khí hậu và thời tiết vẫn là mối lo ngại vào thời điểm nguồn cung đang bị thu hẹp. Thêm vào đó là sự gia tăng giá phân bón liên quan đến khí đốt, kết hợp với chi phí nhiên liệu cao hơn, có thể dẫn đến việc chuyển đổi sang các loại cây trồng thâm dụng phân bón thấp hơn.

Tiềm năng tăng trưởng lớn nhất là các loại cây trồng hỗ trợ tăng trưởng sản xuất nhiên liệu tái tạo, chẳng hạn như ngô, dầu đậu nành i cukier, đặc biệt là với triển vọng giá dầu cao hơn với sản lượng hạn chế. Ngoài ra, cà phê Arabica, vốn đã đạt mức cao nhất trong XNUMX năm, có thể tiếp tục tăng nếu những dự đoán về sự sụt giảm sản lượng do thời tiết ở Brazil trở thành sự thật trong những tháng tới.