Sự bất hòa bí ẩn trên thị trường chứng khoán - Saxo dự báo cho QXNUMX

Do hậu quả của đại dịch, cổ phiếu đã bước vào một mô hình mới, định giá và lợi suất thực đạt đến mức chưa từng thấy trong lịch sử gần đây. Tỷ suất lợi nhuận ở Mỹ đang ở mức cao kỷ lục, trong khi giá hàng hóa đang tiến gần đến mức cao nhất mọi thời đại. Đồng thời, Chỉ số giá lương thực của Liên Hợp Quốc đã ở mức cao nhất trong 5 năm và châu Âu đang trên bờ vực của một cú sốc năng lượng. Biến thể đồng bằng đã góp phần làm chậm lại tăng trưởng kinh tế toàn cầu và gây thêm khó khăn cho các trung tâm sản xuất châu Á. Cho đến nay, điều này vẫn chưa có tác động đáng kể đến thị trường chứng khoán, vốn tiếp tục đà phục hồi dài thứ hai với mức giảm tới 1999% kể từ năm XNUMX.

Thông tin về các Tác giả

Peter Garry – Giám đốc chiến lược thị trường chứng khoán tại ngân hàng saxo. Ông phát triển các chiến lược đầu tư và phân tích thị trường chứng khoán, cũng như các công ty riêng lẻ, sử dụng các phương pháp và mô hình thống kê. Garnry tạo Lựa chọn Alpha cho Ngân hàng Saxo, một tạp chí hàng tháng trong đó các công ty hấp dẫn nhất ở Hoa Kỳ, Châu Âu và Châu Á được chọn. Nó cũng góp phần vào dự báo hàng quý và hàng năm của Ngân hàng Saxo "dự đoán gây sốc". Ông thường xuyên cung cấp bình luận trên truyền hình, bao gồm cả CNBC và Bloomberg TV.

Đồng thời, chi tiêu vốn trong lĩnh vực khai thác mỏ và năng lượng đã đạt mức thấp lịch sử, các nước phát triển đang tiến tới quá trình khử cacbon với tốc độ nhanh, áp lực quá lớn đối với ESG (các vấn đề về môi trường, trách nhiệm xã hội và quản trị doanh nghiệp) làm tăng chi phí cho các doanh nghiệp và sản xuất toàn cầu được cấu hình lại, dẫn đến nguồn cung ít thanh khoản hơn của nền kinh tế toàn cầu. Thậm chí 10 năm trước, không ai có thể nghĩ rằng những yếu tố này sẽ trùng hợp kịp thời, nhưng bây giờ chúng ta đang phải đối mặt với một tình huống như vậy. Câu hỏi thiết yếu là:

Có một trạng thái cân bằng bền vững hay chúng ta đang trên bờ vực chuyển đổi sâu sắc hơn của thị trường tài chính?

Định giá chứng khoán Mỹ đang gióng lên hồi chuông cảnh báo - nhưng có phải vậy không?

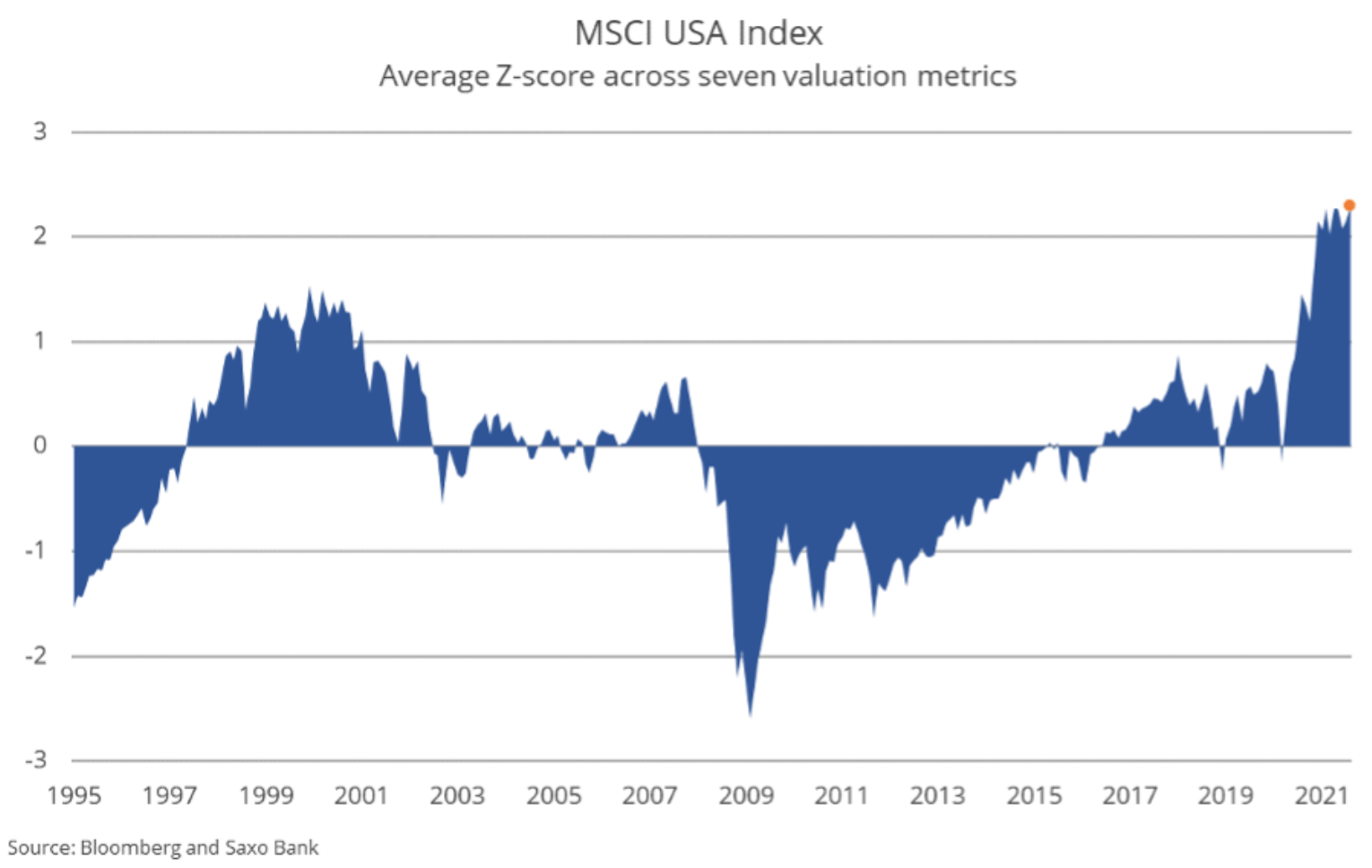

Định giá của chứng khoán toàn cầu – đặc biệt là chứng khoán Mỹ – đã đạt mức cao tuyệt đối khi được đo lường bằng một loạt các số liệu. Về mặt lịch sử, mức định giá hiện tại có xác suất rất thấp về tỷ lệ hoàn vốn thực dương trong 10 năm tới. Ngoài các yếu tố khác, có vẻ như chúng ta đang đối phó với một bong bóng đầu cơ khổng lồ khác trên thị trường chứng khoán, nhưng không giống như bong bóng dot-com, khi lợi suất thực tế cao là lựa chọn thay thế, lần này các nhà đầu tư không thể tin tưởng vào lợi suất trái phiếu đáng kể - trên thực tế chúng tôi đã sử dụng hiệu quả tài chính đến mức tối đa. Các nhà đầu tư dường như sẵn sàng chấp nhận rủi ro rằng ngay cả với mức định giá cao như vậy, lợi nhuận trong tương lai của cổ phiếu vẫn sẽ lớn hơn lợi nhuận của trái phiếu.

Mặc dù định giá cổ phiếu có vẻ cao một cách nguy hiểm về mặt tuyệt đối, nhưng mặt trái của việc định giá cao là lợi suất thấp trong lịch sử. Giáo sư khoa học tài chính Aswath Damodaran ước tính rằng phần bù rủi ro đối với chứng khoán Mỹ (mức chênh lệch dự kiến của lợi nhuận cổ phiếu cao hơn lãi suất phi rủi ro) hiện là 4,6%, so với chỉ 2% vào năm 1999, mức bù rủi ro thấp nhất từng được ghi nhận đối với cổ phiếu ở Mỹ. Mỹ kể từ năm 1960. Đừng quên rằng phần bù rủi ro cổ phiếu ước tính 4,6% có thể trở thành lợi nhuận được điều chỉnh theo lạm phát bằng XNUMX khi đối mặt với một giai đoạn lạm phát cao kéo dài khác.

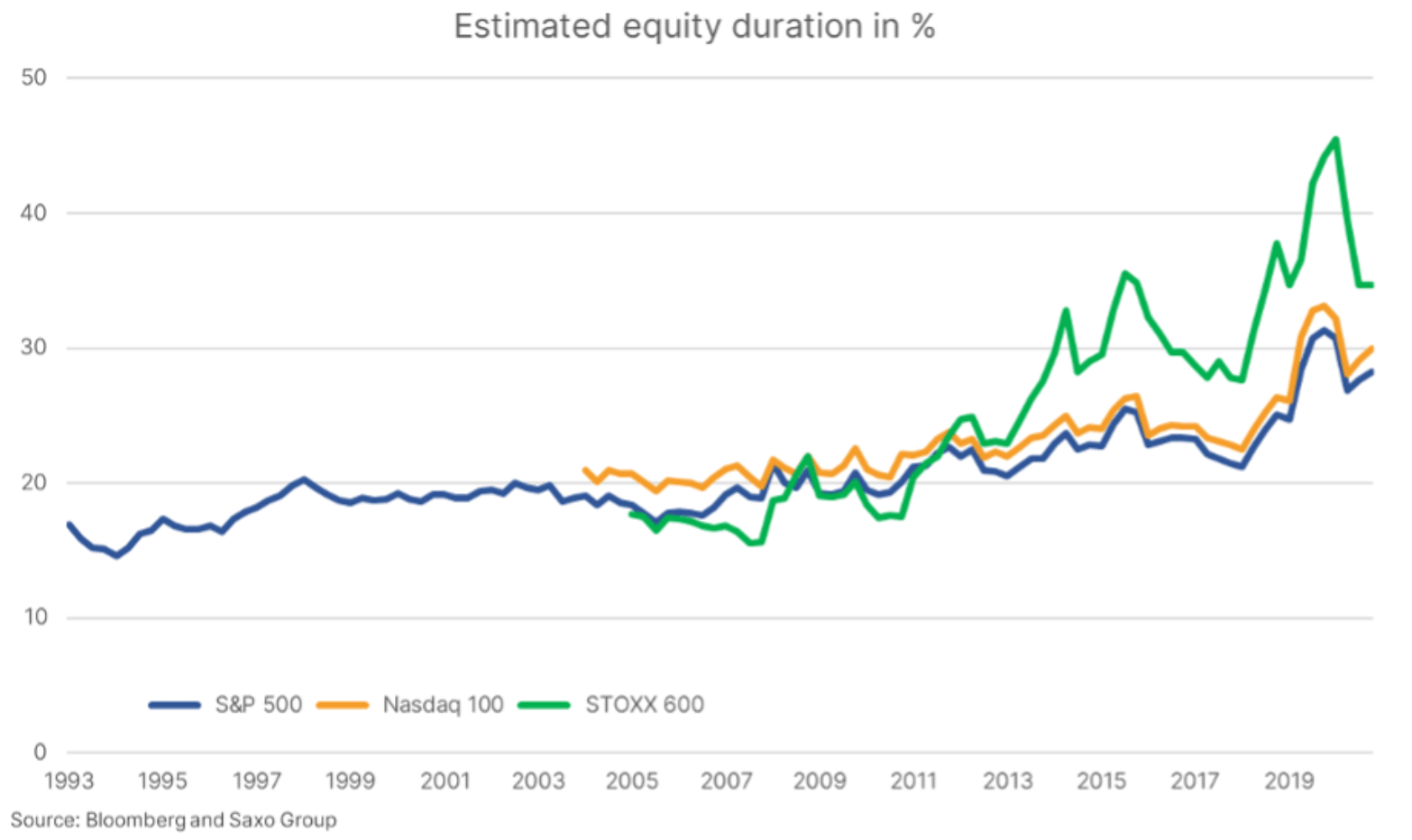

Trong 10 năm qua, thời lượng của hành động đã tăng lên đáng kể

Với lợi suất trái phiếu ở mức thấp trong lịch sử, một câu hỏi tự nhiên được đặt ra về tương lai của cổ phiếu nếu lợi suất tăng trở lại. Trong bối cảnh của trái phiếu, khái niệm về thời hạn đã được biết rõ và có thể được đo lường khá chính xác. Một sự thay đổi trong lợi suất trái phiếu 7 năm của Hoa Kỳ thêm một điểm phần trăm có nghĩa là trái phiếu kho bạc 7-10 năm sẽ giảm khoảng XNUMX%. Tuy nhiên, nó trông hoàn toàn khác trong trường hợp thời lượng của hành động.

Chúng tôi đã sử dụng các phương pháp gần đúng được mô tả trong bài báo Implied Equity Duration: Một thước đo mới về rủi ro vốn chủ sở hữu ("Thời lượng vốn chủ sở hữu ngụ ý: Một chỉ số rủi ro vốn chủ sở hữu mới", Dechow et al., 2002). Ngoài ra, chúng tôi đã điều chỉnh lợi nhuận và giá trị ghi sổ cho chi phí R&D, được vốn hóa và khấu hao trong ba năm. Được điều chỉnh cho R&D, các công ty trong Nasdaq 100 có vẻ rẻ hơn khi họ chi 7,9% doanh thu cho R&D, so với chỉ 3,7% cho R&D. chỉ số S&P 500; theo các nguyên tắc kế toán hiện hành, chi phí cho mục đích nghiên cứu và phát triển cũng được ghi nhận ngay vào chi phí. Thay vì chi phí cố định trên mỗi cổ phiếu được sử dụng trong Dechow et al. chúng tôi đã sử dụng chi phí cổ phiếu động như một hàm của mức lãi suất hiện tại.

Như các ước tính về thời lượng tồn kho của chúng tôi cho thấy, về lý thuyết, các cổ phiếu gần đây đã trở nên nhạy cảm hơn với những thay đổi về lãi suất so với 10 hoặc 20 năm trước. Chúng ta có thể thấy rõ rằng sau cuộc khủng hoảng tài chính toàn cầu, đã có một sự bùng nổ thực sự về tính nhạy cảm đối với những thay đổi của lãi suất, và do thực tế là trong nước Đức lãi suất chuyển sang âm, thời hạn ngụ ý của chứng khoán ở châu Âu tăng lên đáng kể. Đồng thời, mức nợ toàn cầu lên tới 356% GDP và giá bất động sản tăng kỷ lục. Ở mọi nơi bạn nhìn, mọi chỉ số đều trở nên nhạy cảm với những thay đổi lãi suất, bản thân nó giới hạn mức tăng tỷ lệ tối đa mà trên mức đó toàn bộ hệ thống trở nên căng thẳng nghiêm trọng.

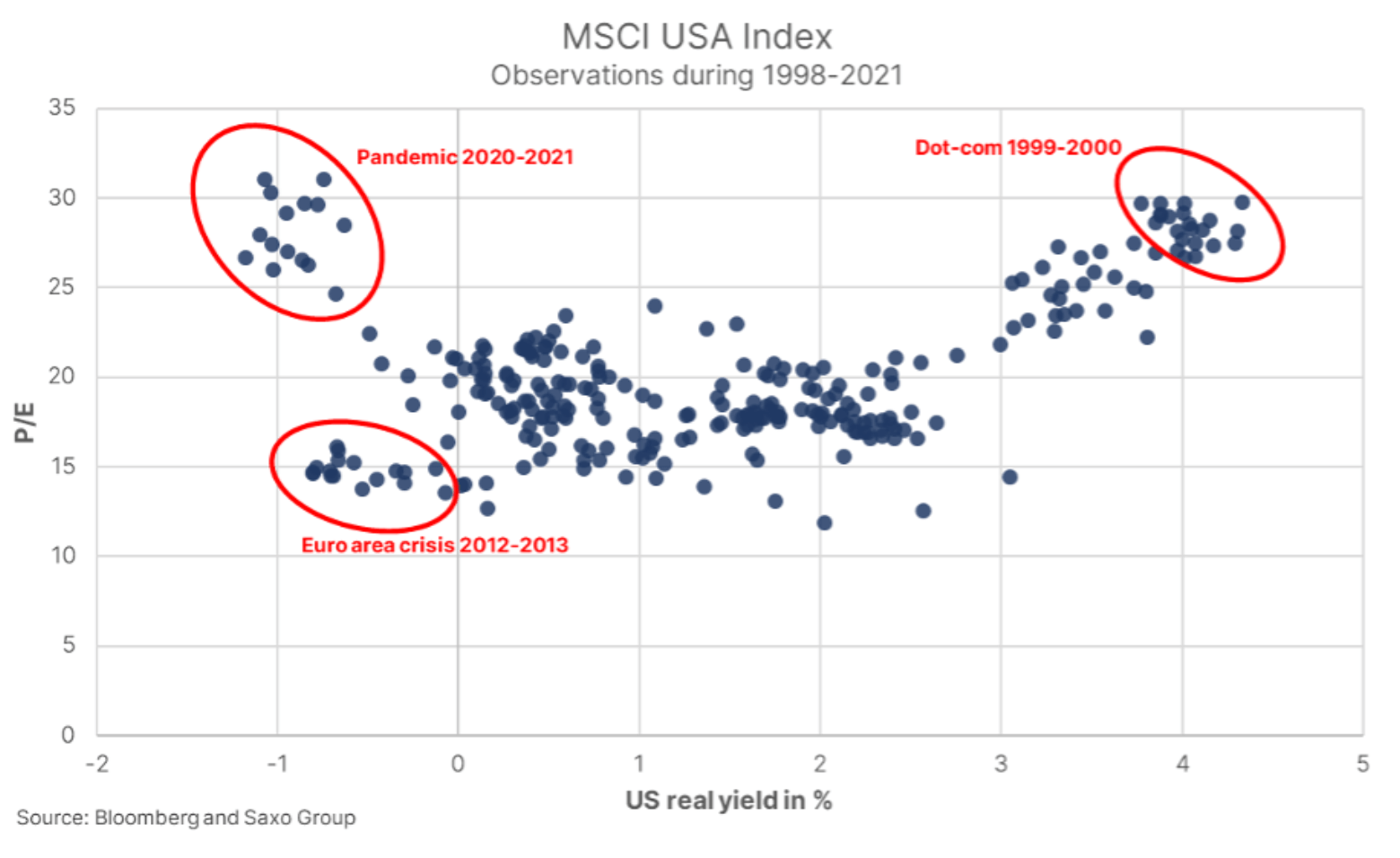

Không giống như trái phiếu, thời hạn không phải là một chỉ số chính xác cho cổ phiếu do thiếu một khoảng thời gian hữu hạn của dòng tiền. Ngoài ra, tất cả các tham số để ước tính thời lượng tồn kho đều liên quan đến sự không chắc chắn đáng kể. Một phương pháp khác để diễn giải thời hạn của một cổ phiếu là lập biểu đồ các mức P/E cho chỉ số Chỉ số MSCI với lợi suất thực của Mỹ (lợi suất 4 năm của Mỹ trừ đi lợi suất trên mức hòa vốn XNUMX năm). Mức định giá hiện tại được đo bằng tỷ lệ P/E đã không được nhìn thấy kể từ bong bóng dot-com, nhưng không giống như lợi suất thực âm ngày nay, lợi suất thực hồi đó là hơn XNUMX%. Tất cả sự gia tăng định giá cổ phiếu này có thể được giải thích bằng lợi suất thực âm không?

Vào năm 2012 và đầu năm 2013, ngay cả trước bài phát biểu nổi tiếng của Bernanke về việc hạn chế mua tài sản, lợi suất thực gần như âm như bây giờ, nhưng định giá cổ phiếu chỉ bằng một nửa. Sự khác biệt chính giữa năm 2012 và tình hình hiện tại là sự bùng nổ của thị trường chứng khoán trưởng thành hơn, điều này đã củng cố niềm tin của nhà đầu tư và sự phục hồi sau đại dịch gần đây do kích thích tài khóa quá mức. Những yếu tố này có thể đã thúc đẩy các nhà đầu tư ngoại suy mức tăng trưởng cao để biện minh cho việc định giá cổ phiếu cao. Ngoài ra, ngày nay có nhiều nhà đầu tư nhỏ lẻ trên thị trường, theo lượt và tường thuật, và lợi nhuận gần như- sự độc quyền của các công ty công nghệ Mỹ đã tăng tốc đáng kể sau năm 2012.

Biểu đồ cho thấy lợi suất thực tế không phải thay đổi đáng kể để định giá chứng khoán Mỹ trở nên thấp hơn đáng kể trong các điều kiện phù hợp. Phương sai quan sát được của các định giá với lợi suất thực âm cao gấp hai hoặc ba lần so với trường hợp của tất cả các nhóm phân vị lợi suất thực khác sau năm 1998. Nói cách khác, rủi ro mà các nhà đầu tư gánh chịu là rất cao. Lý thuyết về thời hạn của cổ phiếu dự đoán rằng tính không ổn định và rủi ro mang phong cách riêng sẽ tăng lên cùng với thời lượng của cổ phiếu. Nói cách khác, chúng tôi dự đoán sự biến động sẽ gia tăng, đặc biệt là với việc định giá cổ phiếu công nghệ cao.

Vậy những loại công ty nào nhạy cảm nhất với việc tăng lãi suất? Lý thuyết giả định rằng các công ty có tỷ suất lợi nhuận trên vốn chủ sở hữu thấp (hoặc thậm chí âm), tốc độ tăng trưởng cao hoặc định giá cao có thời hạn lưu hành cổ phiếu dài nhất. Nhóm cổ phiếu mà chúng tôi tin rằng sẽ nhạy cảm nhất với biến động lãi suất chắc chắn là rổ theo chủ đề "cổ phiếu bong bóng" của chúng tôi, cũng như vốn cổ phần tư nhân, ngành bất động sản và sàn giao dịch chứng khoán được đánh giá cao ra mắt. Trong khi thị trường chứng khoán bình lặng, các nhà đầu tư tăng trưởng nên cân bằng danh mục đầu tư của họ với các cổ phiếu phòng thủ và có thời hạn ngắn như hàng hóa và các công ty chất lượng cao có tỷ suất sinh lợi trên vốn chủ sở hữu cao và định giá dưới mức trung bình vào thời điểm này.

Các công ty độc đáo của Mỹ

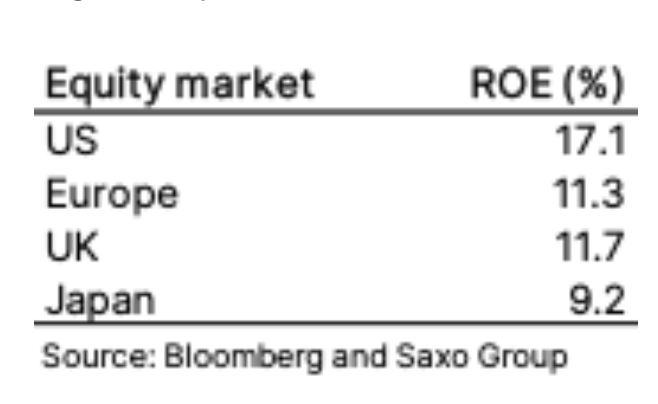

Định giá chứng khoán Mỹ cao không có nghĩa là không có lý do. Một trong những yếu tố là lợi suất thực tế thấp, nhưng điều tương tự cũng có thể xảy ra ở Châu Âu, nơi chúng ta vẫn không quan sát thấy mức định giá ở mức tương tự. Một phần của lời giải thích là Các công ty Mỹ có tỷ suất lợi nhuận trên vốn chủ sở hữu cao hơn nhiều, hiện là 17,1% so với 11,3% ở châu Âu, và như chúng tôi đã đề cập trong bối cảnh nghiên cứu, trung bình, các công ty Hoa Kỳ có mức lợi nhuận ổn định hơn và tốc độ tăng trưởng nhanh hơn do các công ty kỹ thuật số chiếm thị phần lớn hơn trên thị trường đại chúng.

Lợi nhuận trên vốn chủ sở hữu cao của các công ty Mỹ cho thấy rằng ngay cả ở mức định giá cao hiện tại, chứng khoán Mỹ vẫn có thể vượt trội so với chứng khoán châu Âu. Giả sử rằng các công ty Hoa Kỳ và Châu Âu sẽ tạo ra tỷ suất lợi nhuận trên vốn chủ sở hữu hàng năm như ngày hôm nay trong 25 năm tới: ngay cả khi cổ phiếu Hoa Kỳ hiện đắt hơn 29% trên P/BV và sau XNUMX năm, chúng sẽ giảm xuống mức của Châu Âu và chúng sẽ tạo ra một Lợi nhuận cao hơn XNUMX% trong giai đoạn này. Do đó, các nhà đầu tư nên hiểu rõ rằng sẽ phải thực hiện một trường hợp thực sự tốt để không đầu tư quá nhiều vào chứng khoán Mỹ.

Lạm phát và giảm ký quỹ

Mối đe dọa lớn nhất đối với các nền kinh tế, thị trường tài chính và chứng khoán là sự lạm phát. Kể từ năm 2008, nó đã có thể làm rung chuyển toàn bộ cấu trúc. Các chính sách đang được thực hiện trên khắp thế giới cho thấy một cú sốc về nhu cầu, nhưng những gì đang thực sự xảy ra là một cú sốc về nguồn cung do đại dịch, thiếu đầu tư vào thế giới vật chất và quá trình khử cacbon tăng tốc thông qua điện khí hóa và năng lượng tái tạo. Những yếu tố này gây áp lực rất lớn lên giá cả hàng hóa và chúng tôi tin rằng quá trình chuyển đổi xanh, kết hợp với quỹ đạo chính trị hiện tại, sẽ đặt nền móng cho siêu chu kỳ mớiđiều đó sẽ kéo dài một thập kỷ.

Ngoài ra, các chính sách ở các nước phát triển và Trung Quốc sẽ ngày càng giải quyết vấn đề bất bình đẳng để ngăn chặn tình trạng bất ổn xã hội, đồng nghĩa với việc đánh thuế cao hơn cho các doanh nghiệp và vốn để hỗ trợ tăng lương cao hơn cho những người có thu nhập thấp. Tác động tổng hợp của các biện pháp này có thể khiến lạm phát tiếp tục tăng trong một thời gian dài hơn, vượt quá mức trung bình 2,3% của Hoa Kỳ kể từ cuối năm 1991. Một trong những điều không chắc chắn là các ngân hàng trung ương sẽ làm gì nếu lạm phát duy trì trên mức trung bình trong một thời gian dài hơn. , xem xét rằng thế giới đã trở nên rất nhạy cảm với những thay đổi về lãi suất. Các ngân hàng trung ương có thể tăng lãi suất, điều này sẽ ảnh hưởng đến nền kinh tế đang mắc nợ của chúng ta, hoặc trì hoãn quyết định này, khiến lợi suất thực thậm chí còn trở nên âm hơn. Liệu một kịch bản tăng trưởng bất ngờ và phi lý có thể xảy ra trong những điều kiện này trên thị trường chứng khoán? Nó không thể được loại trừ.

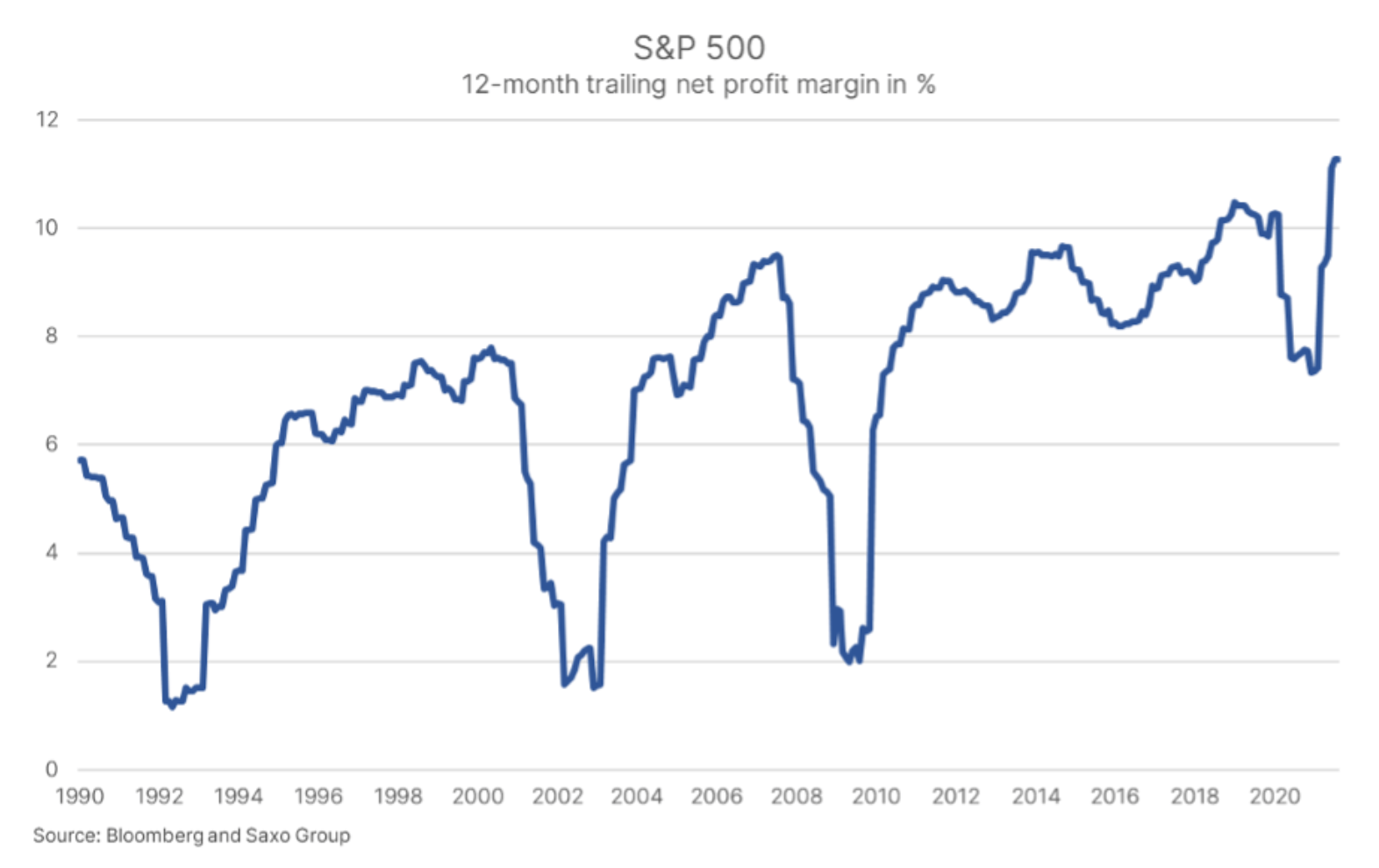

Mặt khác của sự gia tăng giá hàng hóa và tiền lương liên quan đến tỷ suất lợi nhuận trong khu vực doanh nghiệp. Chỉ số S&P 500 ghi nhận tỷ suất lợi nhuận cao nhất kể từ năm 1990 và các lực lượng thị trường, nếu không bị phá vỡ, sẽ mở đường quay trở lại mức trung bình. Điều này sẽ kìm hãm tăng trưởng thu nhập trừ khi tăng trưởng danh nghĩa vẫn ở mức cao, nhưng sẽ yêu cầu kích thích tài khóa hơn nữa và chấm dứt đại dịch.

Cổ phiếu được định giá cho sự hoàn hảo và một thế giới sẽ không thay đổi, mở rộng các xu hướng của 10 năm qua. Tuy nhiên, nếu "thời điểm này khác", các nhà đầu tư trên thị trường chứng khoán sẽ thu được những kết quả chưa từng thấy trong nhiều thập kỷ. Hãy kết thúc triển vọng vốn cổ phần này bằng cách nói rằng mặc dù cổ phiếu đắt đỏ nhưng không có lựa chọn thay thế nào tốt hơn cho các nhà đầu tư dài hạn. Rủi ro thực sự đối với các nhà đầu tư cổ phiếu hiện là lạm phát và lãi suất, vì vậy chúng tôi khuyên bạn nên giảm thời hạn của cổ phiếu trong bối cảnh danh mục đầu tư miễn là thị trường chứng khoán bình ổn.

Tất cả các dự báo của Saxo đều có sẵn tại địa chỉ này.