Lý thuyết bùng nổ và sụp đổ, hay những gì Hayek và Mises dạy chúng ta về khủng hoảng

Đã có nhiều nghiên cứu về khủng hoảng. Người ta có thể muốn nói rằng một số trong số chúng chỉ là lý thuyết "hàn lâm" chỉ hoạt động trên dữ liệu và bảng sách. Hai nhà kinh tế học mà tôi muốn kể cho các bạn hôm nay về những nghiên cứu của họ - Friedrich von Hayek i Ludwig von Mise – đã thực hiện một hướng nghiên cứu hơi khác. Tôi mời bạn đến với một bài báo ngắn về cách các ngân hàng trung ương thay đổi bộ mặt của các cuộc khủng hoảng tài chính.

chu kỳ tín dụng

Thời đại của chúng ta từ bùng nổ đến suy thoái (từ bùng nổ đến suy thoái toàn diện) là một minh họa hoàn hảo cho chu kỳ tín dụng, lần đầu tiên được trình bày trong tất cả vinh quang của nó vào những năm XNUMX. Tại sao sau đó? Bởi vì đó là thập kỷ đầu tiên sau khi hầu hết các quốc gia thành lập và phát triển các ngân hàng trung ương đến mức khá hiện đại. Như bạn có thể đoán, sự xuất hiện của một tổ chức thị trường quan trọng như vậy đã gây ra những thay đổi mới, "kỳ lạ" trên các sàn giao dịch chứng khoán. Kinh tế học kiểu thế kỷ XNUMX dường như có ít khả năng hơn để giải thích các hiện tượng mới. Như bạn có thể đoán, các mô hình kinh tế cũ không còn dự đoán tốt các chu kỳ kinh tế nữa. Các mẫu mới đã được tìm thấy. Hai nhà kinh tế đã đưa ra chủ đề này - Friedrich von Hayek và Ludwig von Mises. Họ xây dựng mô hình chu kỳ kinh doanh dựa trên các nghiên cứu, định lý và sự kiện sau:

- Richard Cantillon – khi các chính phủ lạm phát cung tiền, các tác động được phân bổ không đồng đều giữa các khu vực kinh tế.

- Adam Smith - sự giàu có ngày càng tăng gắn liền với sự phân công lao động.

- Carl Menger – ông coi tiền là sản phẩm do thị trường tự tạo ra, không phải là phát minh của nhà nước, nghĩa là nó phải được sản xuất giống như bất kỳ hàng hóa hoặc dịch vụ nào khác.

- Knut Wicksell – cho thấy rằng lãi suất hoạt động như một cơ chế giá để phân bổ các quyết định đầu tư theo thời gian, do đó có một đường cong lợi suất. Việc thao túng lãi suất làm xáo trộn sự phân bổ nguồn lực tự nhiên.

- Eugen von Boehm-Bawerk (1851-1914) giải thích rằng cơ cấu sản xuất không chỉ bao gồm hàng tiêu dùng và tư liệu sản xuất. Các quyết định đầu tư bao gồm dự báo về kỳ vọng thời gian và lãi suất rất quan trọng đối với sự phối hợp của chúng.

Được rồi, nhưng tại sao tôi lại liệt kê ở đây toàn bộ tập hợp các tuyên bố chủ quan của các nhà kinh tế học? Điều này là do mô hình Hayek và Mises đã tập hợp tất cả những mảnh ghép này lại với nhau. Những điều tương tự đã được nhìn thấy sớm hơn bởi Jean-Baptiste Say (1767-1832), người coi việc điều chỉnh cung và cầu là một quy luật kinh tế, có nghĩa là nền kinh tế thị trường vốn đã ổn định. Vậy tại sao thị trường cần một ngân hàng trung ương? Nếu bạn nhìn vào các luật điều chỉnh hoạt động của các tổ chức này ở một mức độ lớn, sớm hay muộn bạn sẽ bắt gặp một tuyên bố như thế này “ngân hàng trung ương có nhiệm vụ hấp thụ các cú sốc trong nền kinh tế” lub "quan tâm đến sự ổn định của thị trường".

Ai làm hỏng nó?

Chỉ xem xét một vài đoạn đầu tiên của văn bản này, người ta có thể có ấn tượng rằng các nhà kinh tế nói trên có thể gián tiếp kết luận rằng hành động của ngân hàng trung ương làm hỏng trật tự tự nhiên trên thị trường. Hành động của anh ta sẽ đòi hỏi điều gì? Để minh họa toàn bộ quá trình theo cách đơn giản nhất, nó có thể được mô tả như sau:

- Bằng cách hạ lãi suất, ngân hàng trung ương thúc đẩy việc tạo ra các khoản vay ngân hàng mới, vốn sẽ không tồn tại (nếu không có tổ chức ấn định mức lãi suất). Lãi suất giảm giả tạo đóng vai trò như một khoản tiết kiệm giả tạo. Tiết kiệm có thể được định nghĩa là một số “nguồn lực: bắt nguồn từ tiêu dùng trả chậm (chúng ta có thể mua, nhưng chúng ta không mua và cất đi). Chúng phục vụ như là cơ sở cho các khoản đầu tư bền vững. Tiết kiệm tín hiệu tỷ lệ thấp giả tạo không có ở đó.

- Lãi suất thấp không chỉ tạo ra những khoản tiết kiệm giả tạo mà còn thực sự làm gián đoạn việc đầu tư số tiền đó. Vốn luân chuyển theo cách mà nó sẽ không bao giờ được phân phối nếu không có sự can thiệp vào thị trường lãi suất. Các khoản tiền thu được từ việc vay với lãi suất thấp tạo ra một loại trợ cấp cho các sản phẩm vốn sẽ không tồn tại nếu lãi suất vẫn ở mức thị trường tự nhiên.

Lạm phát = kết quả méo mó

Tất nhiên, sự xáo trộn trong phân bổ tiết kiệm trong nền kinh tế (chuyển tiết kiệm thành đầu tư) không dừng lại ở đó. Các biến dạng dẫn đến quá trình lạm phát. Các tác giả của lý thuyết cho rằng cơ cấu sản xuất chạy xuống và “bao cấp” ảnh hưởng đáng kể đến việc tăng giá dịch vụ và hàng hóa trong nền kinh tế một cách “không tự nhiên”. Có thể nói, căn cứ vào lãi suất và tác động của chúng đến khoản vay hoàn toàn dựa Lý thuyết chu kỳ kinh doanh của Áotrong đó Hayek và Mises là tác giả. Theo bà, việc ngân hàng cho vay với lãi suất “nhân tạo” (thấp hơn mức tự nhiên của thị trường) sẽ dẫn đến bùng nổ ngắn hạn. Do đó, chúng gây ra một chuyển động nhân tạo trên thị trường tư liệu sản xuất (ví dụ: bất động sản) và đầu tư, dẫn đến lạm phát phát hành tiền. Ở đây, theo các nhà kinh tế, toàn bộ vấn đề nảy sinh dưới hình thức, chẳng hạn như định giá quá cao các dự án đầu tư (ví dụ: công ty) hoặc đầu cơ trên thị trường tài chính. Tình trạng này dẫn đến suy thoái. Mặt khác, một vụ sụp đổ là một kiểu làm sạch thị trường dẫn đến việc loại bỏ các khoản đầu tư xấu.

Bernanke - người đoạt giải Nobel lạm phát

Giải Nobel kinh tế năm nay chắc chắn đã gây bất ngờ cho những người theo trường phái kinh tế Áo. Sếp cũ hiểu rồi Dự trữ Liên bang, Ben Bernanke, đã sửa chữa một cách “thần kỳ” nền kinh tế sau cuộc khủng hoảng năm 2008 mà không có bất kỳ nhược điểm rõ ràng nào.Nhiệm kỳ của ông kéo dài từ ngày 1 tháng 2006 năm 31 đến ngày 2014 tháng XNUMX năm XNUMX. Janet Yellen. Trái ngược với hầu hết các nhà kinh tế, Bernanke coi sự gia tăng tiết kiệm toàn cầu là nguyên nhân chính dẫn đến sự bất thường trong cán cân thanh toán của Hoa Kỳ. Chính sách tiền tệ của ông (nhân tiện, Yellen đã tiếp tục thành công) cho phép Hoa Kỳ giữ lãi suất ở mức 14 trong gần XNUMX năm.

Nếu tôi đi vào toàn bộ cấu trúc của cuộc khủng hoảng 2008 vào thời điểm này (hãy để tôi mô tả ngắn gọn về những năm đó), tôi nghĩ rằng bài báo sẽ biến thành một cuốn sách. Ngoài ra, việc đơn giản hóa mô hình được Ben Bernanke sử dụng - lãi suất thấp, vào năm 2008, nó được cho là không chỉ dẫn đến một cuộc khủng hoảng lớn, mà trên hết là dẫn đến lạm phát gia tăng khủng khiếp. Tuy nhiên, điều này đã không xảy ra, mặc dù trên thực tế, chỉ số này, có tính đến các mức trước đó, đã tăng nhẹ. Làm thế nào bạn có được xung quanh nó? Bernanke trả tiền cho các ngân hàng để giữ tiền thừa trong Fedowski kho tiền. Kết quả là, tiền nóng, lạm phát đã không đến được thị trường. Vấn đề dường như đã được giải quyết, vì giá vẫn ở mức ổn định. Hóa ra theo thời gian, việc giải quyết vấn đề này không mang lại giải pháp cho vấn đề khác, đó là chuyển tiền sang đầu tư (chủ yếu là lĩnh vực công nghệ và nhà ở). Tại thời điểm này, chúng ta đến với các định lý của Hayek và Mises, nói về một vòng tròn đầu tư luẩn quẩn, méo mó.

ĐỌC: Sự phá sản của Lehman Brothers - câu chuyện về một vụ sụp đổ ngân hàng ngoạn mục

Một thử nghiệm kinh tế hay một nền kinh tế mới?

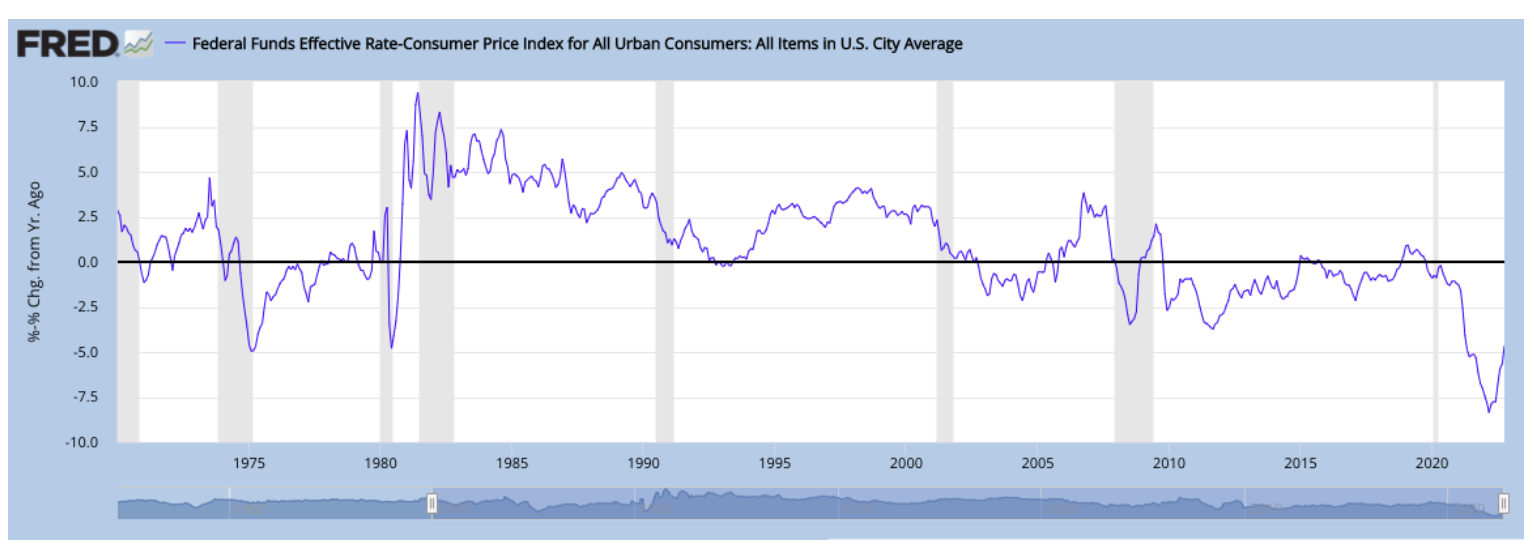

Để minh họa chứng rối loạn mà Hayek và Mises nói đến một cách sinh động hơn, chúng ta hãy xem biểu đồ bên dưới. Nó cho thấy tỷ lệ quỹ liên bang được điều chỉnh theo lạm phát. Mức độ tiêu cực mà chúng ta thấy ở đây là khoảng thời gian “gián đoạn” dài nhất ở Hoa Kỳ.

Điều này minh họa một cách hoàn hảo toàn bộ chính sách lãi suất bằng XNUMX trở nên không bền vững như thế nào khi giá trị của đồng đô la giảm (do lạm phát). Đến một lúc nào đó, ngân hàng trung ương phải đảo ngược tình thế. Một sự đảo ngược như vậy đang xảy ra ngay bây giờ. Tuy nhiên, hiện tại, các nhà đầu tư không mấy tin tưởng vào ý định của Fed. Xét cho cùng (chỉ cần nhìn vào đường cong lợi suất), các nhà đầu tư hiện tại có nhiều khả năng thích đầu cơ ngắn hạn hơn là đầu tư dài hạn.

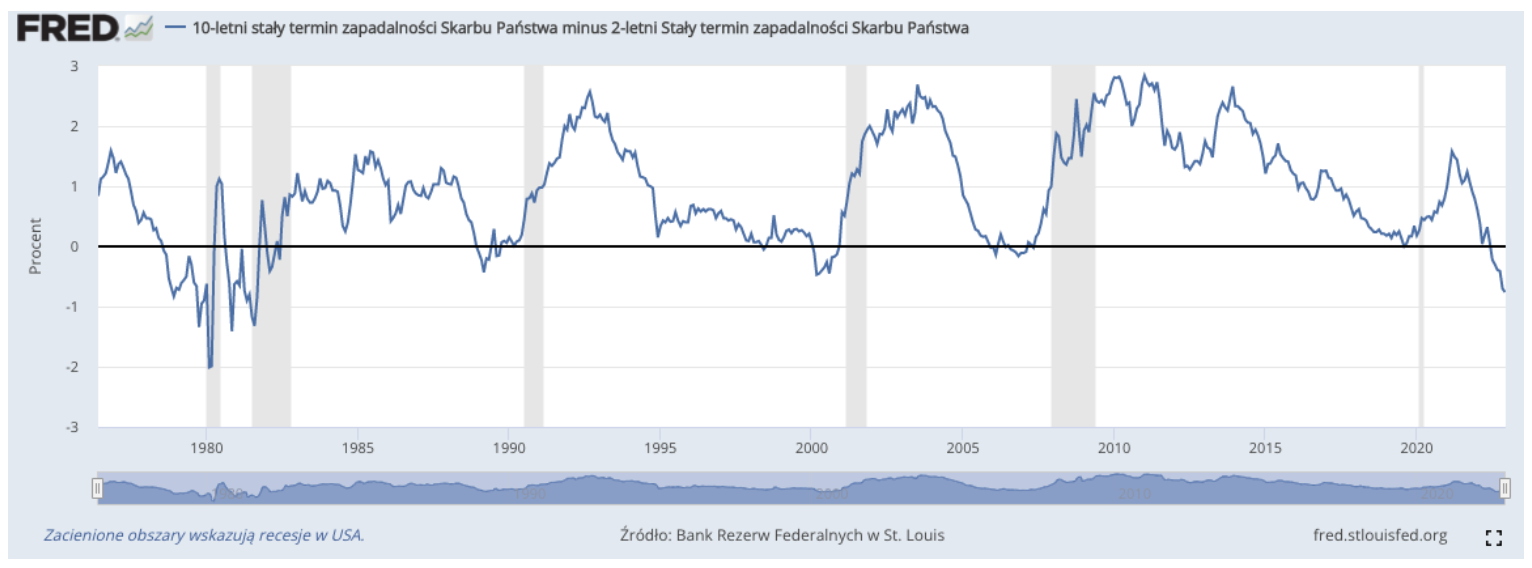

Biểu đồ trên cho thấy trạng thái hiện tại của đường cong lợi suất. Thể hiện lợi suất trái phiếu 10 năm trừ đi lợi suất trái phiếu 2 năm. Người tiêu dùng và nhà đầu tư đang quay lưng lại với những phần dài của đường cong lợi suất để kiếm tiền trong ngắn hạn.

Chỉ có một kết luận. Xem xét các lý thuyết được rút ra từ trường phái Áo, chúng ta hiện đang ở một bước ngoặt của chu kỳ. Theo Hayek và Mises, chính sách lãi suất bằng 14 của Mỹ trong gần XNUMX năm đã dẫn đến sự méo mó trong phân bổ vốn, mà hậu quả là chúng ta đang thấy ở các chỉ số lạm phát và nguy cơ suy thoái toàn cầu.