Nhiều cảm xúc hơn trên thị trường do bài phát biểu diều hâu của Powell và các vấn đề của ngân hàng SVB

Trong tuần qua, nhiều cảm xúc quay trở lại thị trường do bài phát biểu hiếu chiến của Powell, các vấn đề của ngân hàng SVB hoặc dữ liệu khác về thị trường lao động Hoa Kỳ.

Vào thứ Ba sau bài phát biểu của Powell, thị trường bắt đầu dự đoán về một đợt tăng lãi suất khác trong tháng này ở mức 50 điểm cơ bản (không thể tưởng tượng được chỉ vài tuần trước).

Vào thứ Năm, hóa ra ngân hàng SVB (Ngân hàng Thung lũng Silicon) phải tự cứu mình thông qua một đợt phát hành cổ phiếu không báo trước (cổ phiếu của chủ sở hữu ngân hàng, SVB Financial Corporation, đã giảm 60% vào thứ Năm).

Ngay cả trước những vấn đề của SVB, thị trường đã theo sát diễn biến thị trường lao động Mỹ, vốn dường như là trò chơi ghép hình cuối cùng trước khi kết thúc chu kỳ tăng lãi suất của Fed.

Dù sao thì chúng ta cũng đang tiến gần đến giai đoạn cuối của chu kỳ (có thể hiểu là một loạt đợt tăng lãi suất của Fed). Và thường xuyên FED nó tăng lãi suất "ở mức có thể", tức là quá cao - thường dẫn đến suy thoái kinh tế hoặc một số sự kiện khó chịu trên thị trường tài chính (và đôi khi chúng ta có cả hai).

Nhiều cảm xúc trở lại với thị trường

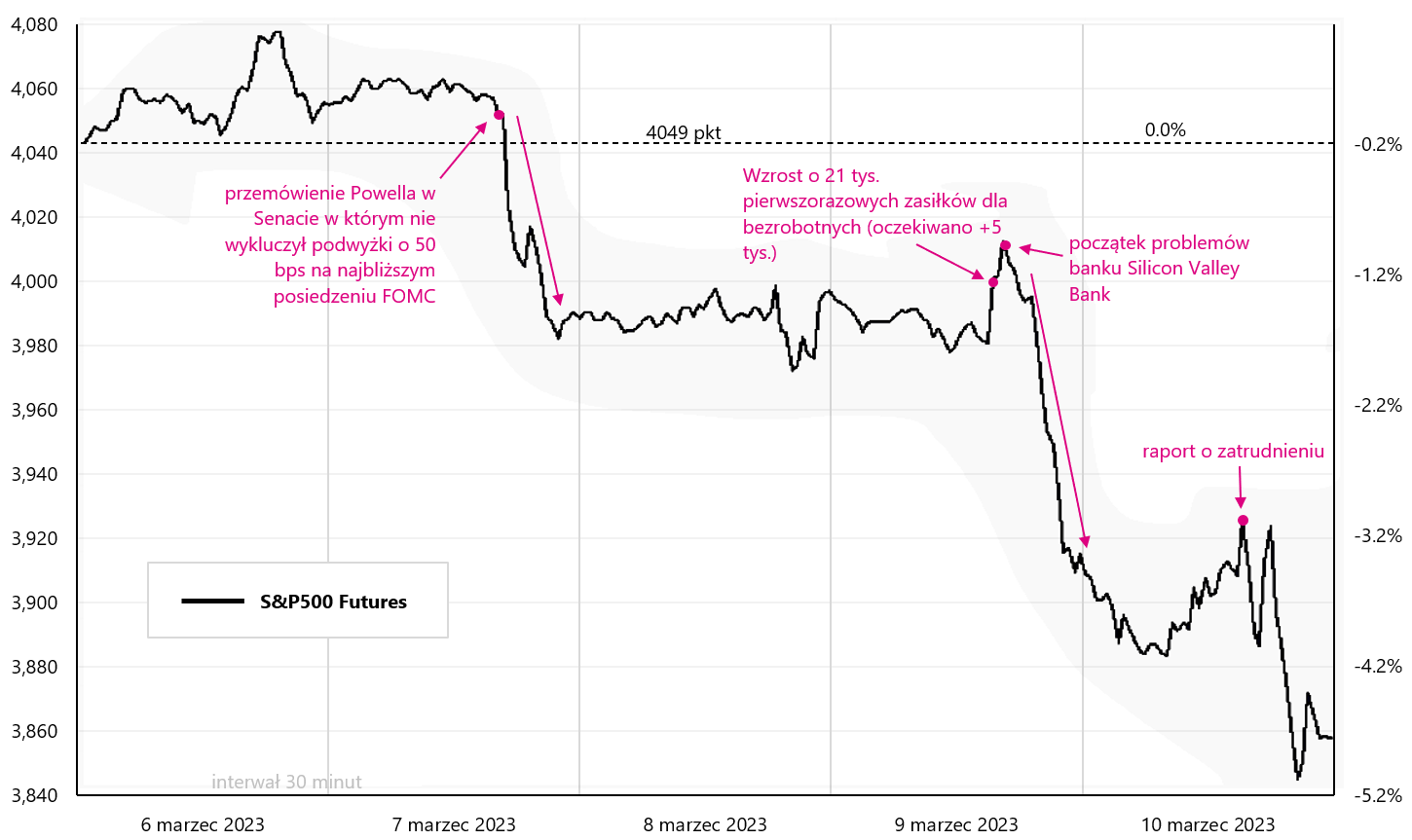

Trong tuần qua, S&P500 đã giảm 4,5% và một số sự kiện đã trực tiếp góp phần vào mức giảm như vậy, như được trình bày trong biểu đồ bên dưới. Bài phát biểu của Powell trước ủy ban Thượng viện đã "tiêu tốn" của S&P 500 khoảng 1,5%, trong khi các vấn đề của ngân hàng SVB mất thêm 3%. Vào thứ Sáu, chúng tôi cũng có một báo cáo về việc làm, điều này có tầm quan trọng thứ yếu đối với thị trường chứng khoán so với tình hình liên quan đến ngân hàng SVB và việc cơ quan quản lý Hoa Kỳ đóng cửa lần cuối vào thứ Sáu trong phiên giao dịch (vụ việc có lẽ diễn ra nhanh hơn với Lehman năm 2008).

V.1 Hợp đồng tương lai S&P500 trong tuần qua. Nguồn: nghiên cứu riêng, stooq.pl

Việc rút tiền gửi nhanh chóng từ ngân hàng SVB (khoảng 42 tỷ USD trong "vài giờ") đã khiến nó gần như kết thúc trong một ngày. Về cơ bản, đây là trường hợp nghiêm trọng nhất kể từ sự sụp đổ của Lehman Brothers năm 2008. Tình hình đã ảnh hưởng đến báo giá của các ngân hàng khác, tất nhiên, bao gồm cả các ngân hàng khu vực khác của Mỹ ngay từ đầu.

Có một ETF có sẵn ở Hoa Kỳ đầu tư vào các ngân hàng khu vực của Hoa Kỳ: SPDR S&P Ngân hàng khu vực ETF. Biểu đồ dưới đây cho thấy hành vi của ETF này trong tuần qua. SVB Financial Group có vị thế lớn nhất trong quỹ ETF này (hơn 2,3% ngay cả trước khi giảm). Cần theo dõi diễn biến của ETF này để xem tình hình SVB có chuyển nhượng cho các ngân hàng khác (kể cả ngân hàng khu vực) hay không. Không ngân hàng nào có thể chịu được việc rút hầu hết các khoản tiền gửi trong "một" ngày.

V.2 SPDR S&P Ngân hàng khu vực ETF trong tuần qua. Nguồn: nghiên cứu riêng, stooq.pl

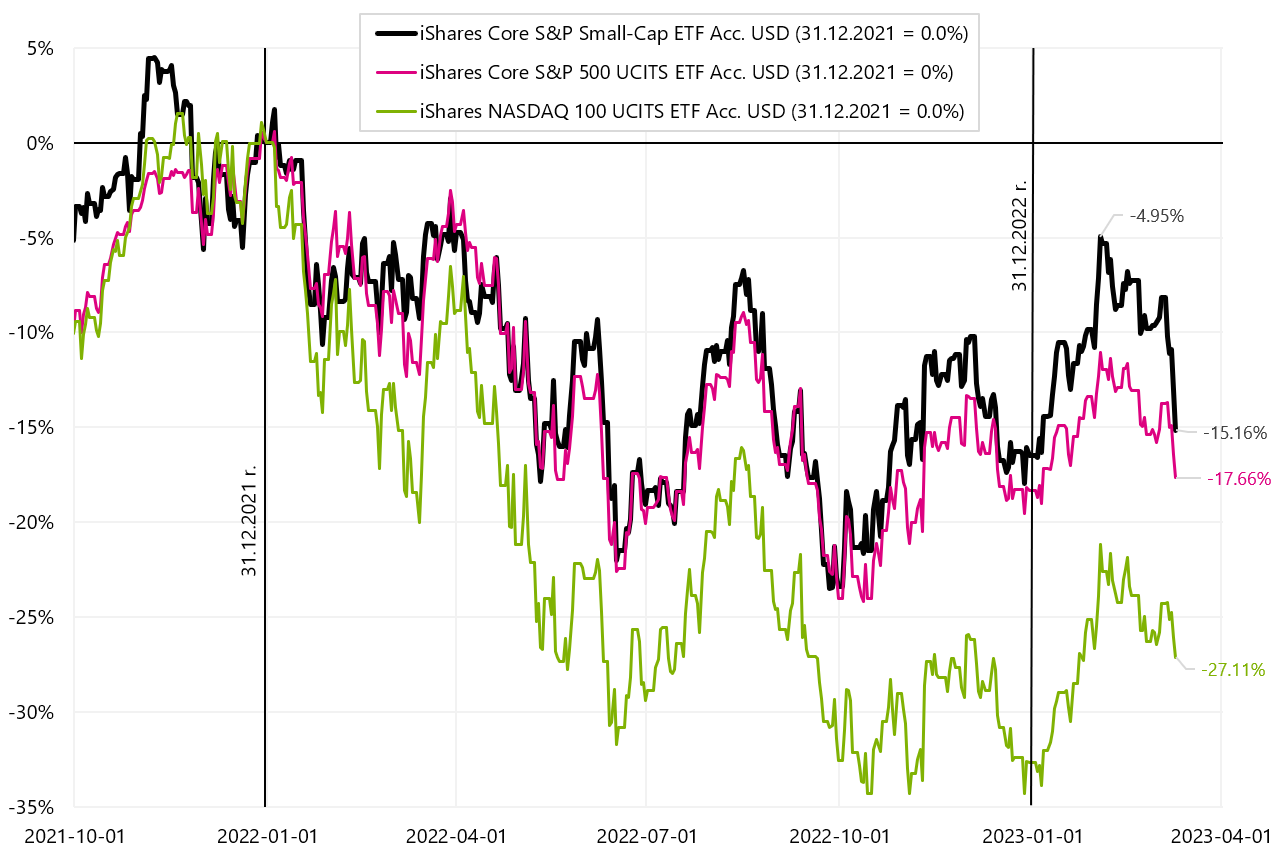

Chứng khoán Mỹ không thể coi tuần qua là thành công. Tất nhiên, do ngân hàng SVB đóng cửa lĩnh vực tài chính mất nhiều nhất và iShares S&P500 Financial Sector ETF đã giảm 8,6% trong tuần trước. S&P500 giảm 4,5% và Nasdaq100 -3,7%. Các công ty nhỏ cũng giảm khá mạnh trong tuần qua (iShares Core S&P ETF vốn hóa nhỏ giảm 7,6%).

Kể từ đầu năm S & P500 thua lỗ chỉ 0,6% (Nasdaq100 +8,3%). Tuy nhiên, kể từ ngày 3 tháng 2022, (ngày công bố báo cáo việc làm tháng 2 của Hoa Kỳ) Cổ phiếu Hoa Kỳ đang trong giai đoạn điều chỉnh của làn sóng đi lên bắt đầu từ tháng 500 năm 7,6. Từ ngày 100 tháng 7,5. S&PXNUMX giảm XNUMX% và NasdaqXNUMX giảm XNUMX%. Chi tiết được trình bày trong bảng dưới đây.

Nếu chúng ta xem xét các lĩnh vực riêng lẻ trong chỉ số S&P500, những ngành giảm nhiều nhất vào năm 2022, tức là Công nghệ thông tin (ETF ngành công nghệ thông tin iShares S&P500 +9,3% vào năm 2023), Giao tiếp (iShares S&P500 ETF Lĩnh vực Truyền thông +8,2%) và Tùy ý người tiêu dùng (iShares S&P500 ETF ngành hàng tiêu dùng tùy ý +6,9%). Những lợi nhuận này có thể được so sánh với chỉ số S&P500, chỉ tăng +0,6% trong năm nay.

V.3 iShares Core S&P ETF vốn hóa nhỏ, iShares Core S&P500 ETFvà iShares Nasdaq 100 ETF cho đến ngày 10.03.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, ishares.com

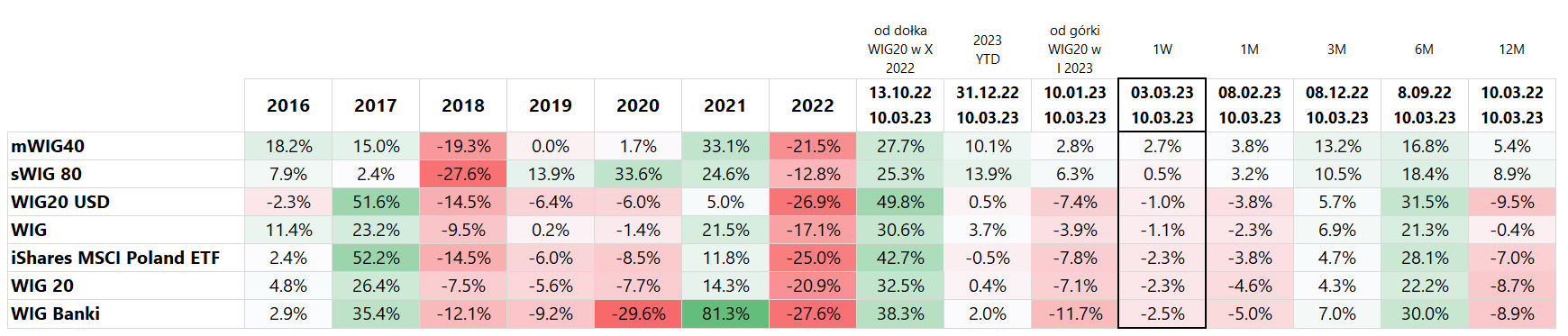

Trong tuần qua, ngoài các công ty vừa và nhỏ, tất cả các chỉ số chứng khoán chính của Ba Lan đều giảm, trong đó WIG Banki (-2,5%) và WIG20 (-2,3%) giảm mạnh nhất. Tất nhiên, vào thứ Hai, các chỉ số của Ba Lan có thể điều chỉnh mức giảm với các chỉ số của Mỹ, vốn đã giảm mạnh hơn vào thứ Sáu sau khi đóng cửa ở Ba Lan. Các công ty vừa và nhỏ vẫn đang hoạt động tốt nhất ở Ba Lan. sWIG80 đã tăng 13,9% kể từ đầu năm và mWIG40 tăng 10,1%. Tương tự, hai chỉ số này đóng cửa tuần qua trong sắc đen. Tất nhiên, đây là những phân khúc thị trường có doanh thu thấp hơn: ví dụ: vào thứ Sáu, doanh thu trên sWIG80 lên tới 35 triệu PLN, trên mWIG40 là 123 triệu PLN và trên WIG20 là 669 triệu PLN.

WIG20 thiết lập đỉnh cuối cùng vào ngày 10 tháng 7,1 năm nay. và đã giảm 11,7% kể từ đó, trong khi WIG Banki đã giảm 80% so với cùng kỳ. Sự điều chỉnh này không ảnh hưởng đến các công ty nhỏ, vốn tiếp tục tăng trưởng bất chấp sự sụt giảm của các công ty lớn (sWIG6,3 tăng +10% kể từ ngày XNUMX tháng XNUMX năm nay). Chi tiết được trình bày trong bảng dưới đây.

Tình hình về các chỉ số của Ba Lan kể từ đầu năm 2022 được trình bày trong biểu đồ bên dưới. Có thể nói, sWIG80 hiện đang "chơi" ở một đẳng cấp khác và thậm chí còn chìm trong vận đen vào tuần trước (tính từ ngày 31.12.2021/XNUMX/XNUMX).

V.4 chỉ số Ba Lan đến ngày 10.03.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

Cũng đáng để xem các quỹ ETF nợ hoạt động như thế nào vào tuần trước, bởi vì "phép lạ" thực sự đã xảy ra trong phân khúc thị trường này. Đầu tiên, do bài phát biểu hiếu chiến của Powell, lợi suất trái phiếu 2 năm đã tăng lên 5,08% (+20 điểm cơ bản) trước khi giảm xuống 4,59% vào Thứ Năm và Thứ Sáu, giảm gần 50 điểm cơ bản trong 2 ngày !

Lần cuối cùng những điều như vậy xảy ra là sau khi Lehman Brothers phá sản vào năm 2008. Việc giảm sản lượng cũng có thể bị ảnh hưởng một chút bởi dữ liệu việc làm trong tháng XNUMX (trong số những yếu tố khác do tỷ lệ thất nghiệp và tỷ lệ tham gia tăng). Kết quả của các quỹ ETF nợ được lựa chọn được trình bày trong bảng dưới đây.

Trong tuần qua, anh ấy đã mang lại lợi nhuận lớn nhất ETF trái phiếu kho bạc 20+ năm iShares (+3,6%) oraz iShares Euro Govt Bond ETF 15-30yr (+3,4%). Nói chung, thời hạn của một quỹ ETF nhất định càng dài thì tỷ lệ hoàn vốn của chúng tôi càng cao. Biểu đồ tiếp theo thể hiện hai quỹ ETF trên trong khoảng thời gian từ đầu năm 2023.

V.5 Trái phiếu kho bạc của Mỹ, Châu Âu và Ba Lan đến ngày 10.03.2023 tháng 2023 năm XNUMX (từ đầu năm XNUMX). Nguồn: nghiên cứu riêng, ishares.com, stooq.pl

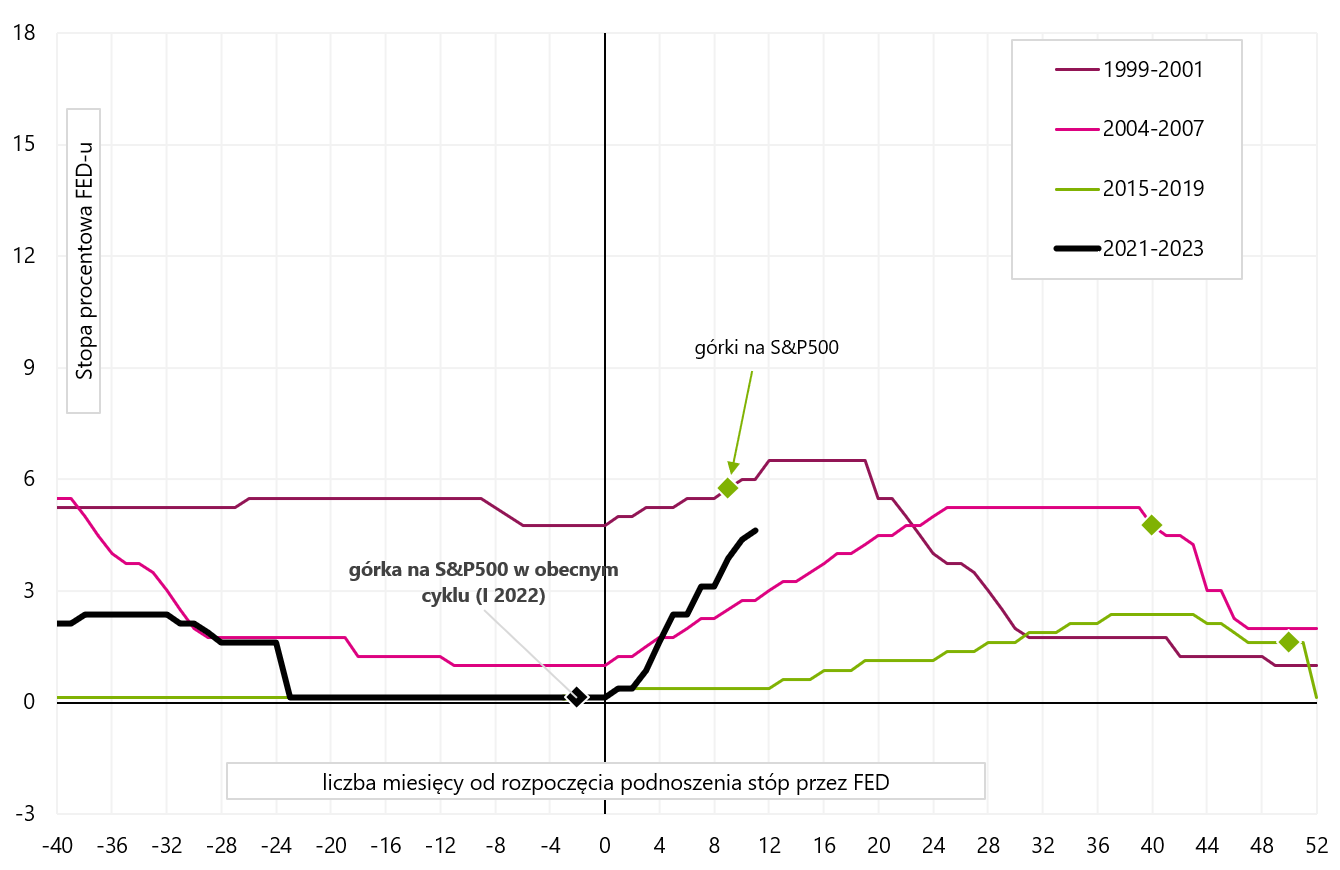

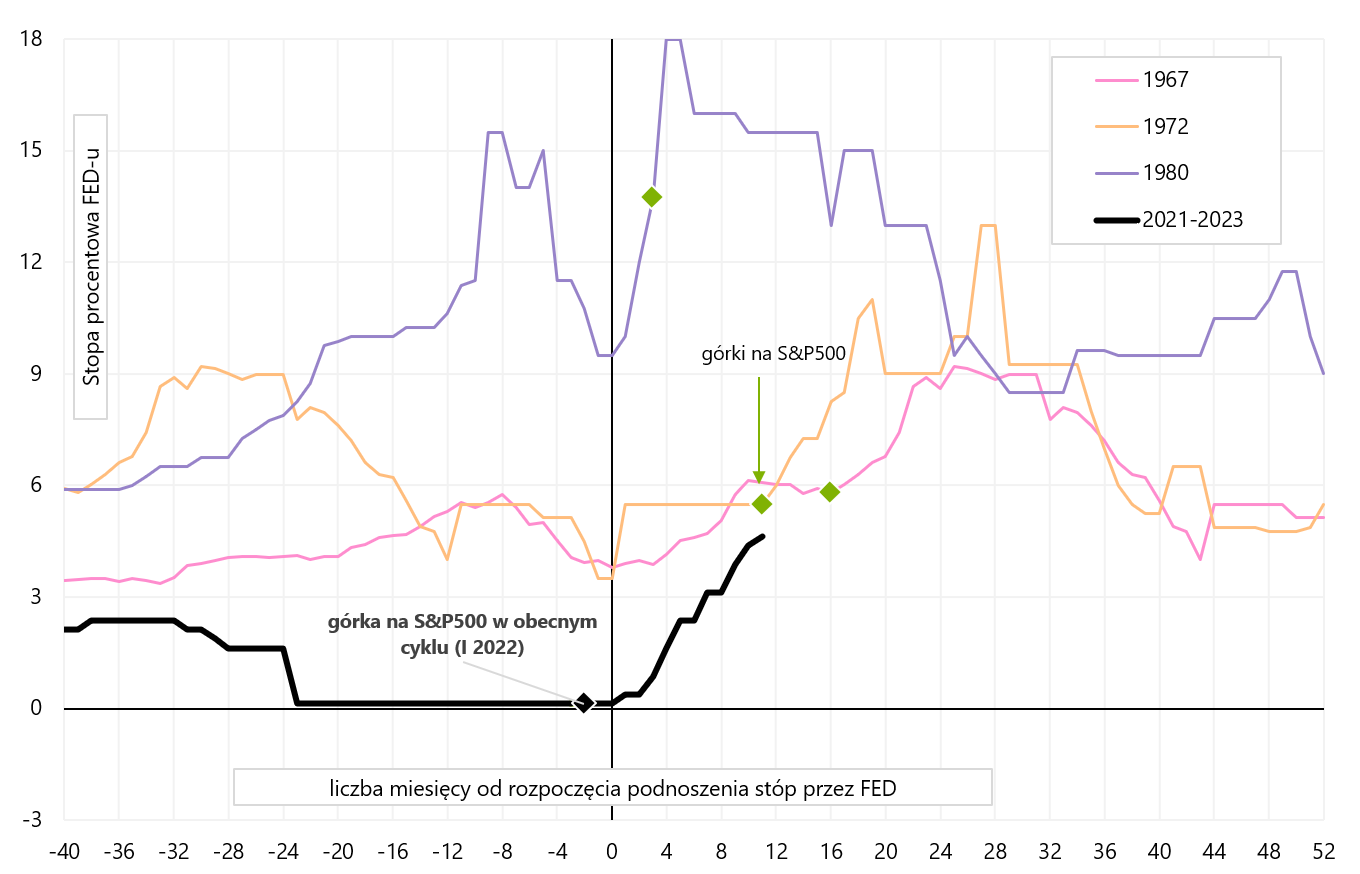

thêm về chu kỳ hiện tại và nó khác với những chu kỳ trước như thế nào chúng tôi đã viết một tuần trước. Nhìn chung, do lạm phát tăng nhanh, thị trường chứng khoán “khởi động” chu kỳ giảm quá sớm so với chu kỳ cổ điển. Điều này có thể gây ra những hậu quả đáng kể về đầu tư, ví dụ như việc xây dựng chợ vào tháng 500 và tháng XNUMX năm nay. câu chuyện “hạ cánh mềm” hoặc thậm chí “không hạ cánh” không thể sai hơn. Các biểu đồ bên dưới cho thấy các chu kỳ tăng lãi suất gần đây của FED với thời điểm chúng ta có đỉnh tăng giá trên chỉ số S&PXNUMX được đánh dấu.

Theo quy định, các đỉnh xảy ra sau khi kết thúc chu kỳ tăng lãi suất chứ không phải trước đó như vào năm 2022. S&P500 đạt đỉnh vào năm 2000, 9 tháng sau lần tăng lãi suất đầu tiên, năm 2007 là 40 tháng sau lần tăng lãi suất đầu tiên và năm 2020, đỉnh chỉ xảy ra sau 50 tháng sau lần tăng lãi suất đầu tiên.

V.6 4 cuối cùng chu kỳ tăng lãi suất của Fed. Nguồn: nghiên cứu riêng, FRED

S&P 500 trong những năm 70 đã leo dốc nhanh hơn sau khi bắt đầu chu kỳ tăng lãi suất. Đối với năm 1980, nó rất cụ thể, giữa hai cuộc suy thoái, với lãi suất cao của Fed và các đợt cắt giảm và tăng lãi suất nhanh chóng (cũng không mang tính đại diện lắm). Ngược lại, hai chu kỳ tăng lãi suất, bắt đầu vào năm 1967 và 1972, dẫn đến việc chỉ số S&P 500 tăng chỉ 11 và 16 tháng sau lần tăng đầu tiên (các chu kỳ này tương tự như chu kỳ hiện tại do lạm phát cao).

V.7 Chu kỳ tăng lãi suất của Fed vào những năm 70. Nguồn: nghiên cứu riêng, FRED

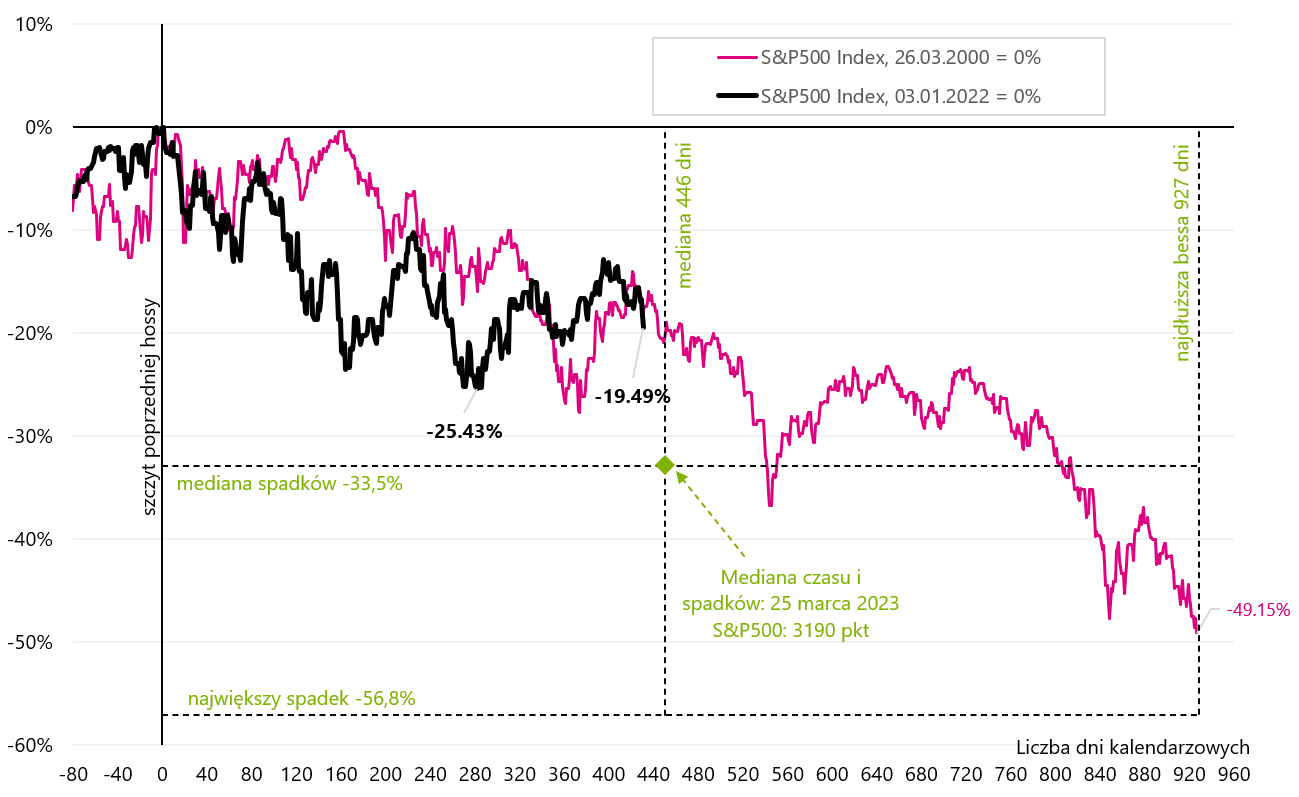

Một trong những hậu quả chính của việc cổ phiếu giảm "sớm" trong chu kỳ này có thể là thị trường giá xuống của thị trường chứng khoán có thể kéo dài hơn mức trung bình (cổ phiếu phải "chờ" chu kỳ thực tế trong nền kinh tế). Chúng ta đã gặp một tình huống tương tự vào năm 2000, khi S&P 500 đạt đỉnh 12 tháng trước khi cuộc suy thoái chính thức bắt đầu. Đây là một trong những lý do tại sao thị trường giá xuống 2000-2002 là dài nhất trong lịch sử sau chiến tranh (và trên thực tế dài gấp đôi thị trường giá xuống trung bình).

So sánh chu kỳ thị trường chứng khoán hiện tại với giai đoạn 2000-2002 được trình bày trong biểu đồ bên dưới (mức suy giảm trung bình trong thị trường giá xuống và độ dài trung bình của thị trường giá xuống được tính toán dựa trên tất cả các thị trường giá xuống sau năm 1948, được định nghĩa là sự sụt giảm của S&P500 trên 20%, theo giá đóng cửa). Chúng tôi hiện đang tiếp cận độ dài trung bình của thị trường gấu. Cũng như chu kỳ 2000-2002, ở giai đoạn thị trường giá xuống hiện nay, mức giảm của S&P500 từ đỉnh của thị trường giá lên trước đó cũng tương tự (khoảng 17-19%).

V.8 Chu kỳ 2022 so với thị trường gấu năm 2000-2002. Nguồn: nghiên cứu riêng, stooq.pl

thị trường lao động Mỹ

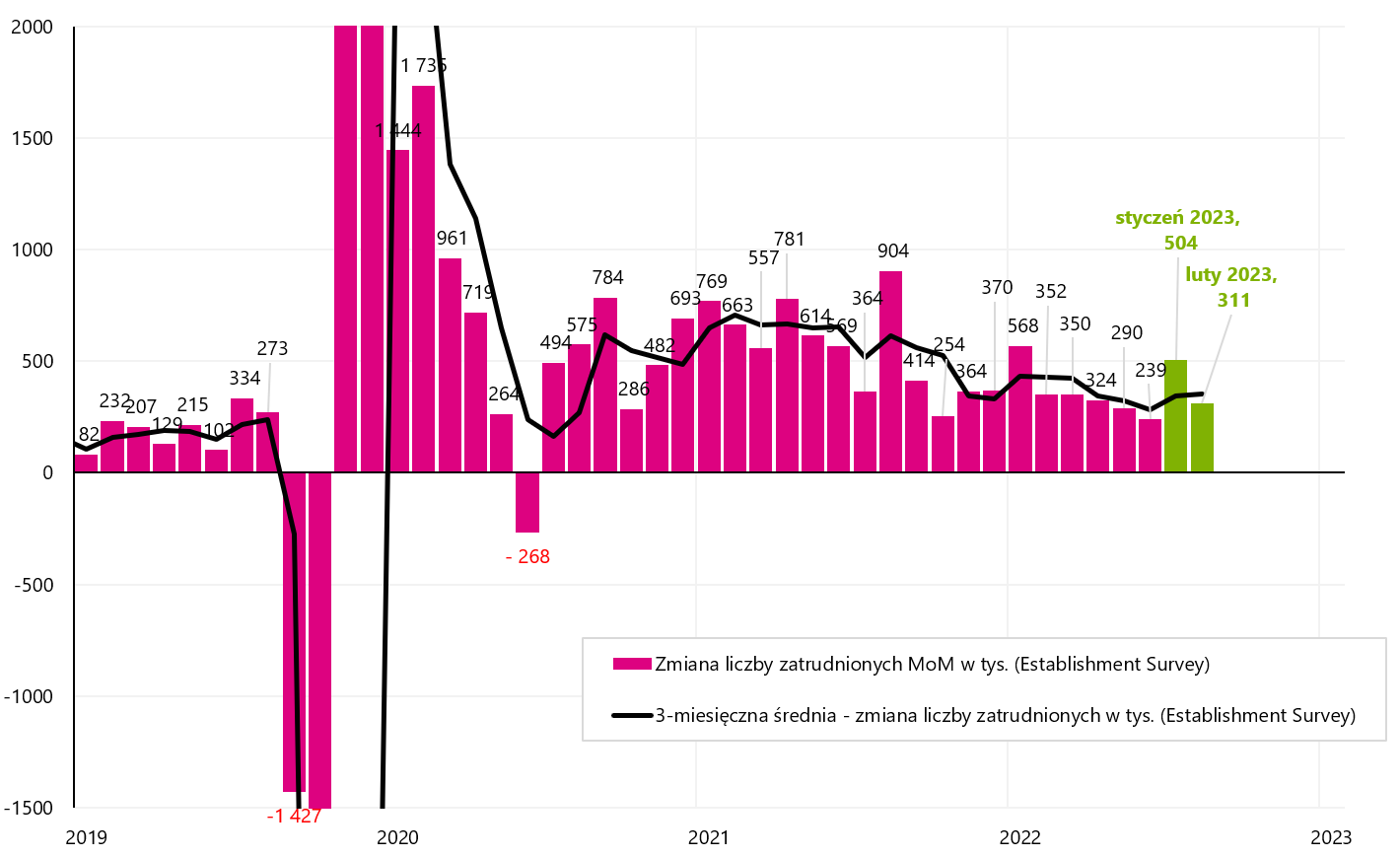

Có thể nói thị trường lao động mạnh tại Mỹ cho phép Fed tăng lãi suất hơn nữa. Và thực tế, tháng 2023 năm 10 là một tháng nữa thị trường lao động bổ sung nhiều việc làm hơn so với dự kiến của các nhà phân tích (đây là tháng thứ 311 liên tiếp vượt quá kỳ vọng của các nhà phân tích). Theo Khảo sát Cơ sở, có tới 225 việc làm mới đã đến vào tháng Hai. việc làm (3 dự kiến). Thay đổi việc làm trung bình trong 351 tháng tăng nhẹ lên 344. mỗi tháng (vào tháng 3 là XNUMX nghìn). J. Powell nhìn vào mức trung bình XNUMX tháng, cũng từ góc độ tăng trưởng việc làm của ông đang tăng tốc.

V.9 Thay đổi công việc hàng tháng theo Khảo sát Cơ sở (và trung bình luân phiên 3 tháng). Nguồn: nghiên cứu riêng, FRED

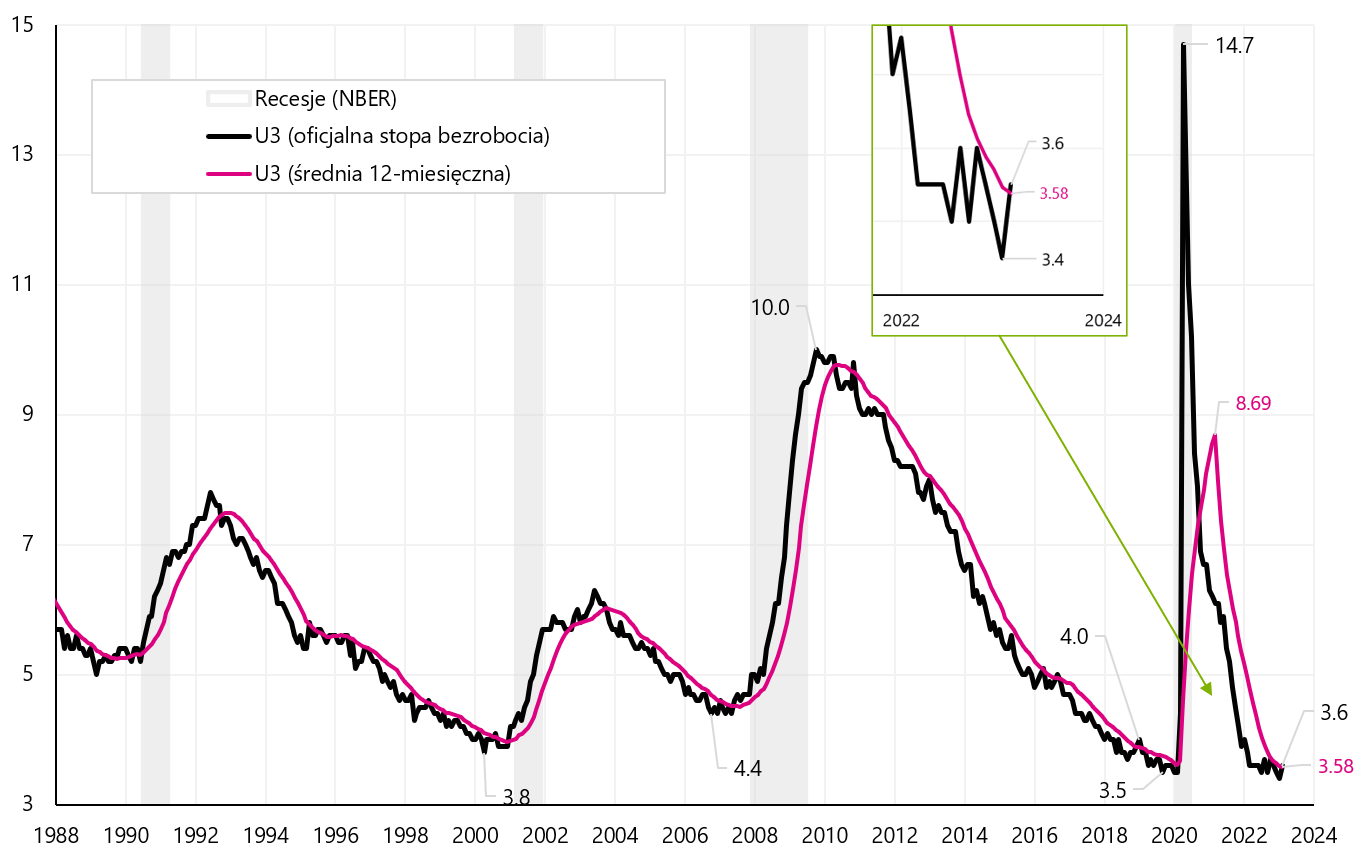

Tuy nhiên, báo cáo việc làm cho thấy những dấu hiệu rõ ràng đầu tiên về sự suy giảm của thị trường lao động. cụ thể là tỷ lệ thất nghiệp tăng lên 3,6% (từ 3,4%) xác nhận mức tăng đột biến gần đây của trợ cấp thất nghiệp lần đầu (cái gọi là khiếu nại ban đầu), theo dữ liệu gần đây, đã tăng lên 211. từ 190 nghìn Tỷ lệ thất nghiệp tăng 0,2 điểm (sau 3 tháng giảm trước đó) có thể là tín hiệu đầu tiên cho thấy việc tăng lãi suất cuối cùng cũng bắt đầu ảnh hưởng đến thị trường lao động (nghịch lý thay, trong cơ chế thị trường hiện tại, đây có thể là tin tốt cho chứng khoán , vì nó có nghĩa là ít tăng lãi suất hơn ).

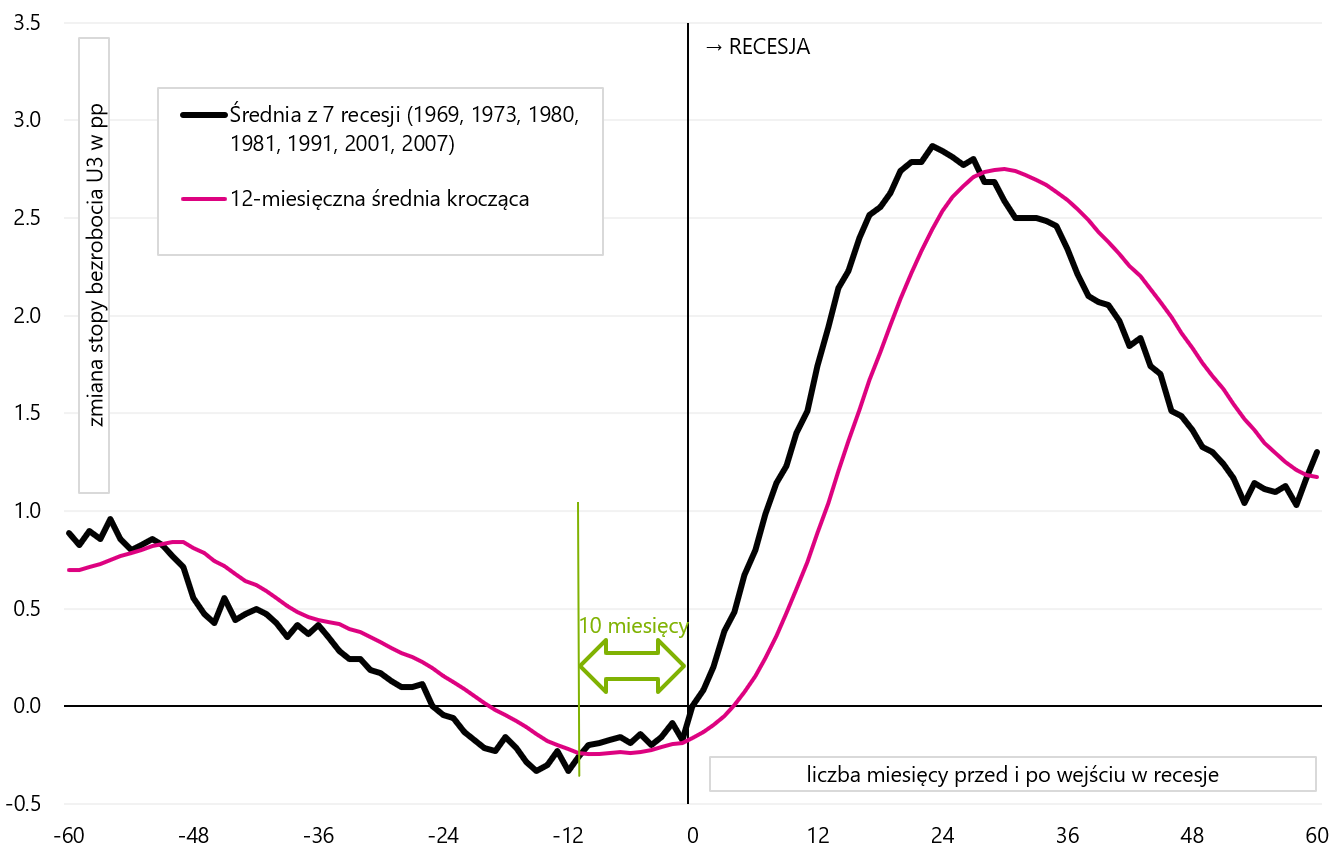

Tín hiệu về một cuộc suy thoái sắp xảy ra thường được tìm thấy trong các phân tích khác nhau là tỷ lệ thất nghiệp gia tăng trên mức trung bình động 12 tháng (cũng được tính cho tỷ lệ thất nghiệp). Trung bình tháng 3,58 là XNUMX%. Chúng tôi trình bày nó trong biểu đồ dưới đây.

V.10 Tỷ lệ thất nghiệp (và mức trung bình luân phiên trong 12 tháng). Nguồn: nghiên cứu riêng, FRED

Do đó, về mặt hình thức, chúng ta có một đột phá đi lên của mức trung bình 12 tháng. Trong các chu kỳ trước, tín hiệu này hoạt động tốt, với trung bình còn 10 tháng nữa là đến suy thoái (xem biểu đồ tiếp theo).

V.11 Đường trung bình của tỷ lệ thất nghiệp trước và sau khi nền kinh tế bước vào suy thoái (và thay đổi trung bình luân phiên 12 tháng). Nguồn: nghiên cứu riêng, FRED

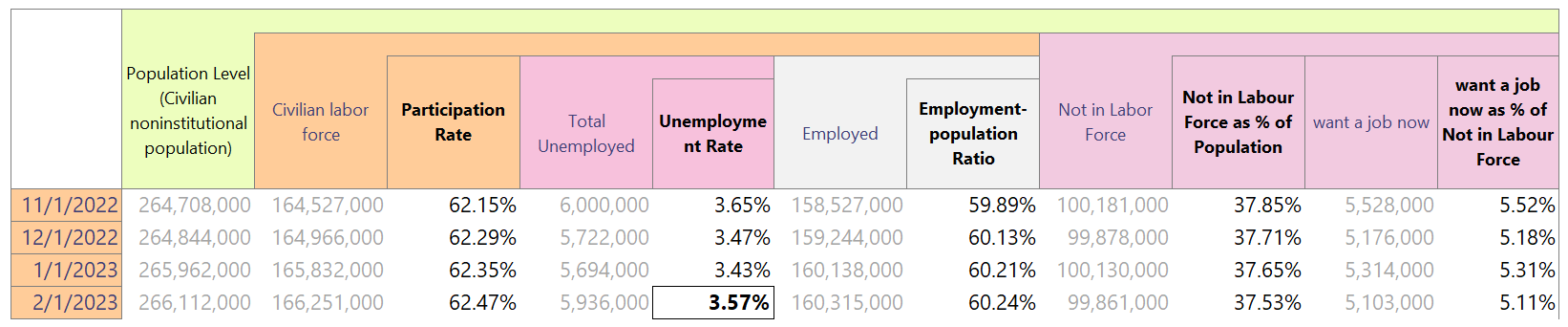

Tất nhiên, bạn nên chờ xác nhận cả về tỷ lệ thất nghiệp ngày càng tăng (ví dụ: trong 2-3 tháng tới), nhưng chúng tôi cũng có thể nhận được xác nhận đó bằng cách theo dõi dữ liệu hàng tuần về trợ cấp thất nghiệp (yêu cầu ban đầu và tỷ lệ thất nghiệp "đi bộ" cùng nhau) . Chính thức, tỷ lệ thất nghiệp là 3,60%, nhưng BLS (Cục Thống kê Lao động) đưa ra tỷ lệ thất nghiệp được làm tròn, vì vậy tốt nhất bạn nên tự tính toán, được trình bày trong bảng dưới đây.

Tỷ lệ thất nghiệp có được bằng cách chia "tổng số người thất nghiệp" cho "lực lượng lao động dân sự". Chính xác hơn là tỷ lệ thất nghiệp tăng vào tháng 0,14 năm nay. tăng 3,57 điểm và lên tới 12% (tức là dưới mức trung bình động XNUMX tháng - nhưng nó không quá quan trọng vì dù sao người ta cũng nên chờ tỷ lệ thất nghiệp tăng thêm trong những tháng tới). Tỷ lệ tham gia tăng thêm lên 62,47% cũng là một tín hiệu tốt (có lợi cho việc tăng lãi suất nhỏ hơn). Tỷ lệ tham gia có được bằng cách chia "lực lượng lao động dân sự" cho "mức độ dân số".

Chúng tôi cũng nhận được một tín hiệu tốt ở dạng "tỷ lệ việc làm trên dân số" ngày càng tăng và số người nằm ngoài lực lượng lao động ("không thuộc lực lượng lao động") giảm xuống. Một tín hiệu xấu có thể xảy ra là số lượng người ngoài lực lượng lao động muốn có một công việc đang giảm dần. Điều này có thể có nghĩa là trong tương lai sẽ có ít người quay trở lại thị trường lao động hơn (cung lao động thấp hơn).

Chúng ta cũng hãy xem xét hai biểu đồ khác cũng được xem xét bởi J. Powell. Biểu đồ đầu tiên là cung và cầu. Cung lao động là quy mô của lực lượng lao động, trong khi cầu trên thị trường lao động là tổng của cơ hội việc làm và mức độ việc làm. Sự mất cân bằng trong thị trường lao động được cải thiện vào tháng Hai - đó là lý do cho việc tăng lãi suất nhỏ hơn. Hiện tại, lượng cung vượt cầu là 4,888 triệu người - trong khi tháng 5,5 con số này cao hơn nhiều, tức là XNUMX triệu người.

V.12 Cung và cầu trên thị trường lao động Hoa Kỳ (loạt phim do J. Powell xem xét). Nguồn: nghiên cứu riêng, FRED

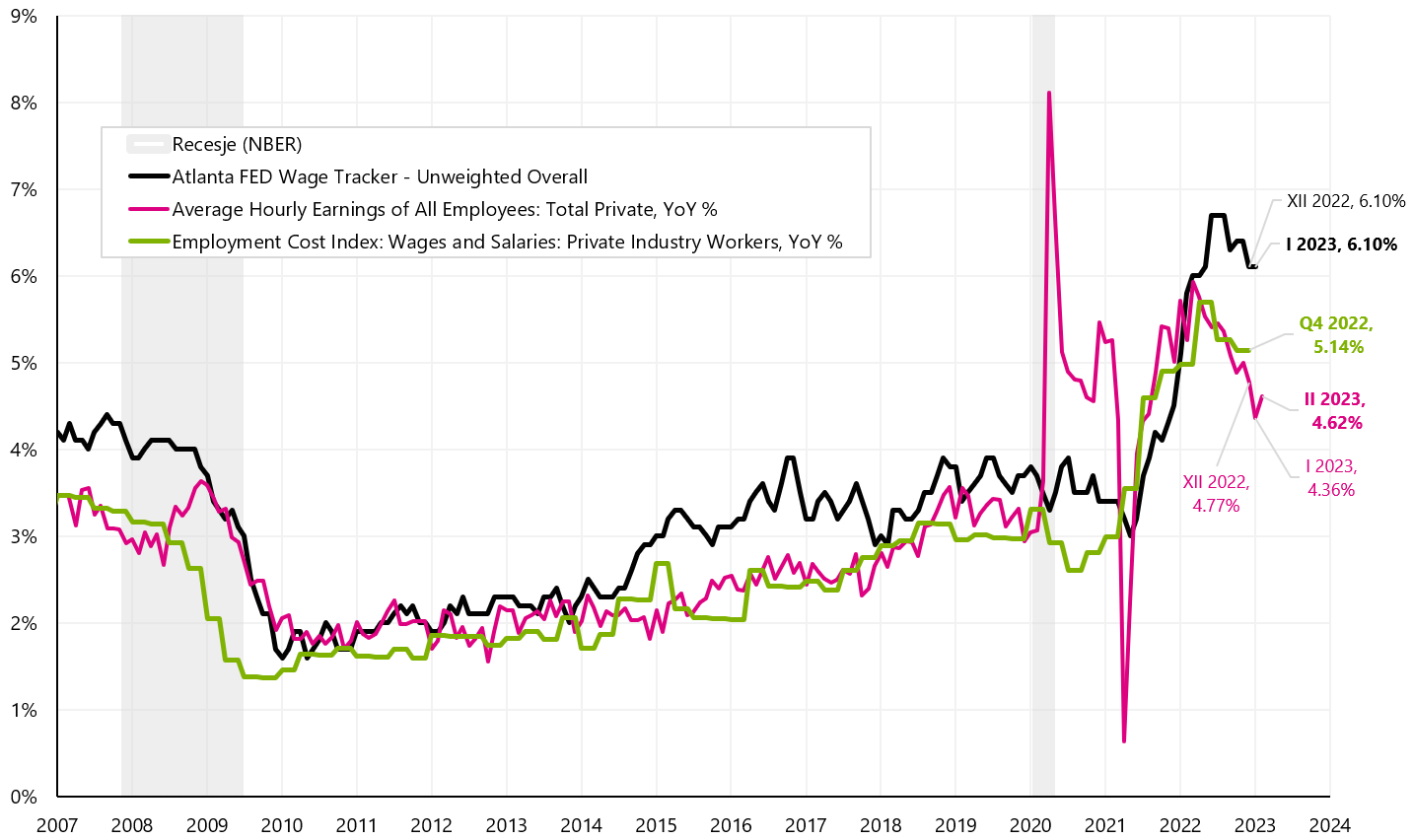

Trong trường hợp tăng lương, lương trung bình mỗi giờ tăng 0,2% trong tháng 0,3 (thị trường dự kiến là 4,62%), nhưng tốc độ tăng hàng năm tăng lên 3% (YoY). Dưới đây chúng tôi trình bày XNUMX chuỗi tăng lương mà J. Powell đang “ngắm nghía” (đây là biểu đồ do Powell trình bày trong bài thuyết trình của ông tại Viện Brookings).

V.13 Ba loạt lương khác nhau của Hoa Kỳ (cái gọi là "biểu đồ Powell"). Nguồn: nghiên cứu riêng, FRED

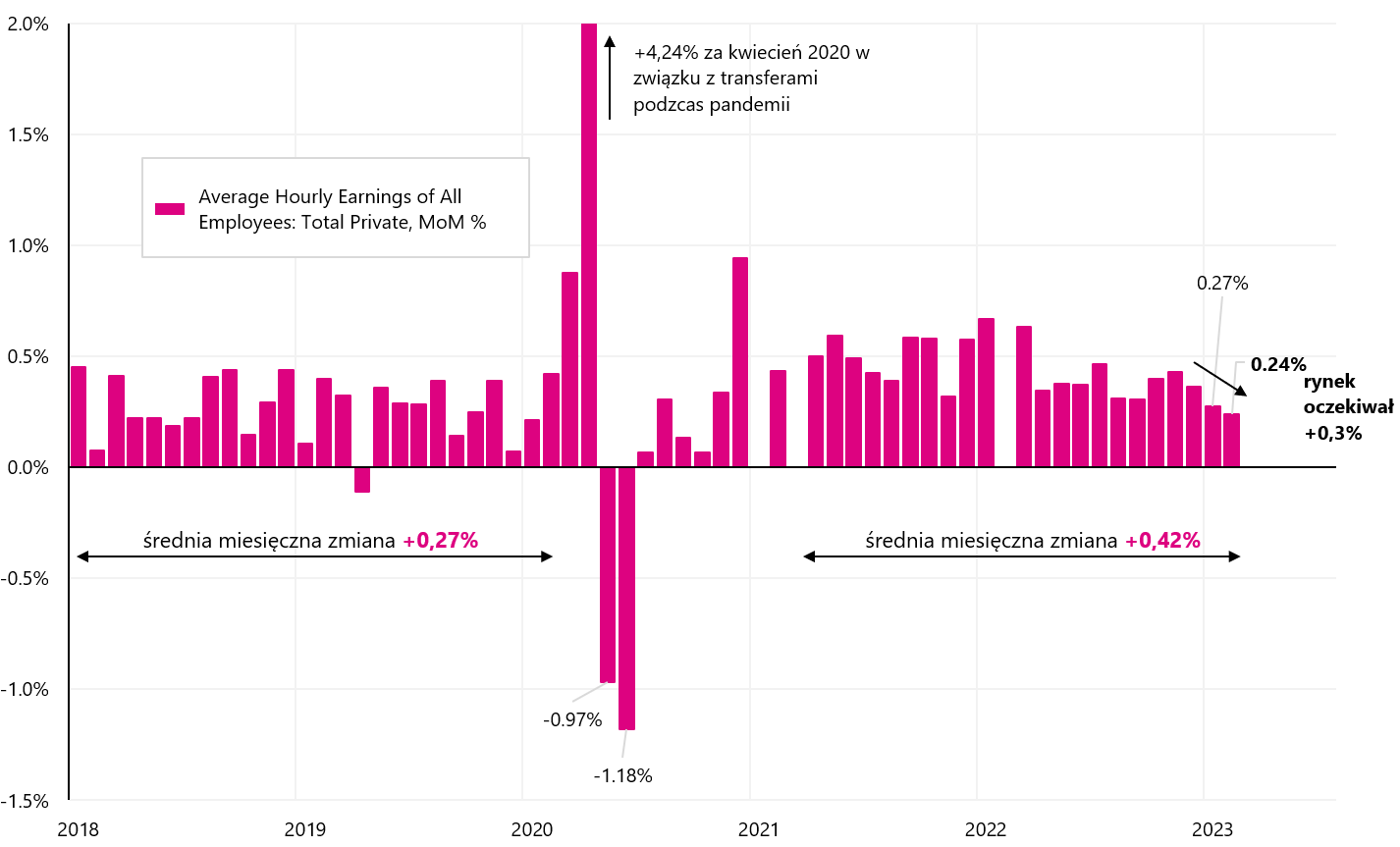

Xu hướng thay đổi hàng năm theo tỷ lệ hàng giờ đang giảm dần (sự phục hồi vào tháng 2022 sẽ kéo dài một tháng và chúng ta sẽ quay trở lại mức giảm trong động lực hàng năm vào tháng 0,63, bởi vì vào tháng 0,24 năm 0,27, chúng ta có "cơ sở cao" ở dạng tỷ lệ tăng hàng tháng lên tới 0,03%). Tuy nhiên, động lực hàng năm của Công cụ theo dõi tiền lương Altanta đang giảm chậm hơn. Nếu chúng ta xem xét các thay đổi hàng tháng không được làm tròn (biểu đồ tiếp theo), tiền lương đã tăng 0,1% trong tháng XNUMX (sau XNUMX% trong tháng XNUMX) và không có mức giảm lớn như dữ liệu chính thức đề xuất (mức giảm chỉ là XNUMX điểm , chứ không phải XNUMX).

V.14 Thay đổi hàng tháng về mức lương theo giờ của Hoa Kỳ (đối với khu vực tư nhân). Nguồn: nghiên cứu riêng, FRED

Tóm tắt báo cáo về thị trường lao động, có thể nói rằng "ròng ròng" cho thấy FED ít tăng lãi suất hơn, bất chấp sự thay đổi chính thức về việc làm lên tới 311. Dữ liệu chứng minh sự suy giảm có thể xảy ra trên thị trường lao động là tỷ lệ tham gia nhiều hơn, tỷ lệ thất nghiệp cao hơn và tăng trưởng tiền lương thấp hơn. Thị trường nợ giải thích báo cáo theo cách tương tự (dưới dạng lợi suất trái phiếu kho bạc giảm).

Tại Ba Lan, tỷ giá tham chiếu không đổi

Tuần trước nó đã được tổ chức tại Ba Lan cuộc họp của Hội đồng chính sách tiền tệ và, phù hợp với sự đồng thuận rộng rãi, tỷ lệ vẫn không thay đổi. Sau đợt tăng lãi suất vào tháng XNUMX ở Romania, Ba Lan hiện có lãi suất cơ bản thấp nhất trong khu vực. Nhưng ít nhất cho đến ngày hôm nay, có vẻ như tiêu chuẩn được đặt ra rất cao cả về các lần tăng giá tiếp theo (chính thức, theo Hội đồng, chu kỳ tăng giá chưa hoàn thành) và cắt giảm.

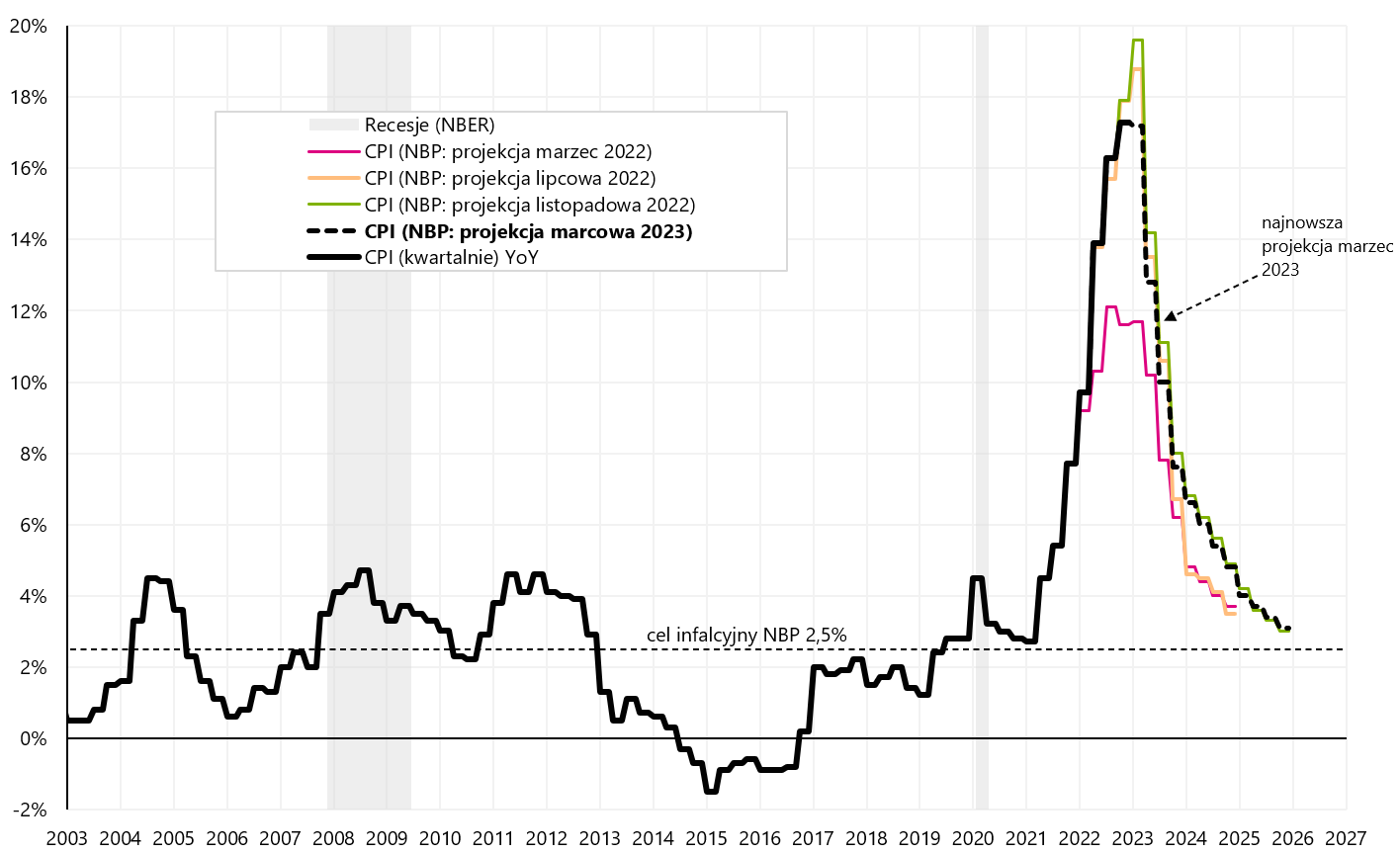

Cùng với quyết định về lãi suất, chúng tôi cũng được biết dự báo mới nhất về lạm phát, GDP và các dữ liệu khác do nhóm phân tích của NBP chuẩn bị. Trong trường hợp lạm phát, dự báo tháng 3,1 hiện tại cho thấy lạm phát giảm xuống 2025% trong quý 4,8 năm 4 và 2024% vào quý 4 năm 2024 (trong dự báo tháng 4,9 trước đó vào quý 3,0 năm 4, lạm phát là 2025% và 2022% vào quý XNUMX năm XNUMX). Nhìn vào các dự báo năm XNUMX (tháng XNUMX, XNUMX và XNUMX) chúng ta thấy họ “đuổi” lạm phát thực tế lên, trong khi các giai đoạn sau lạm phát theo các dự báo này lại quay về mức lạm phát mục tiêu của NBP.

V.15 Lạm phát ở Ba Lan (hàng quý) và 4 dự báo lạm phát NBP gần nhất. Nguồn: nghiên cứu riêng, NBP

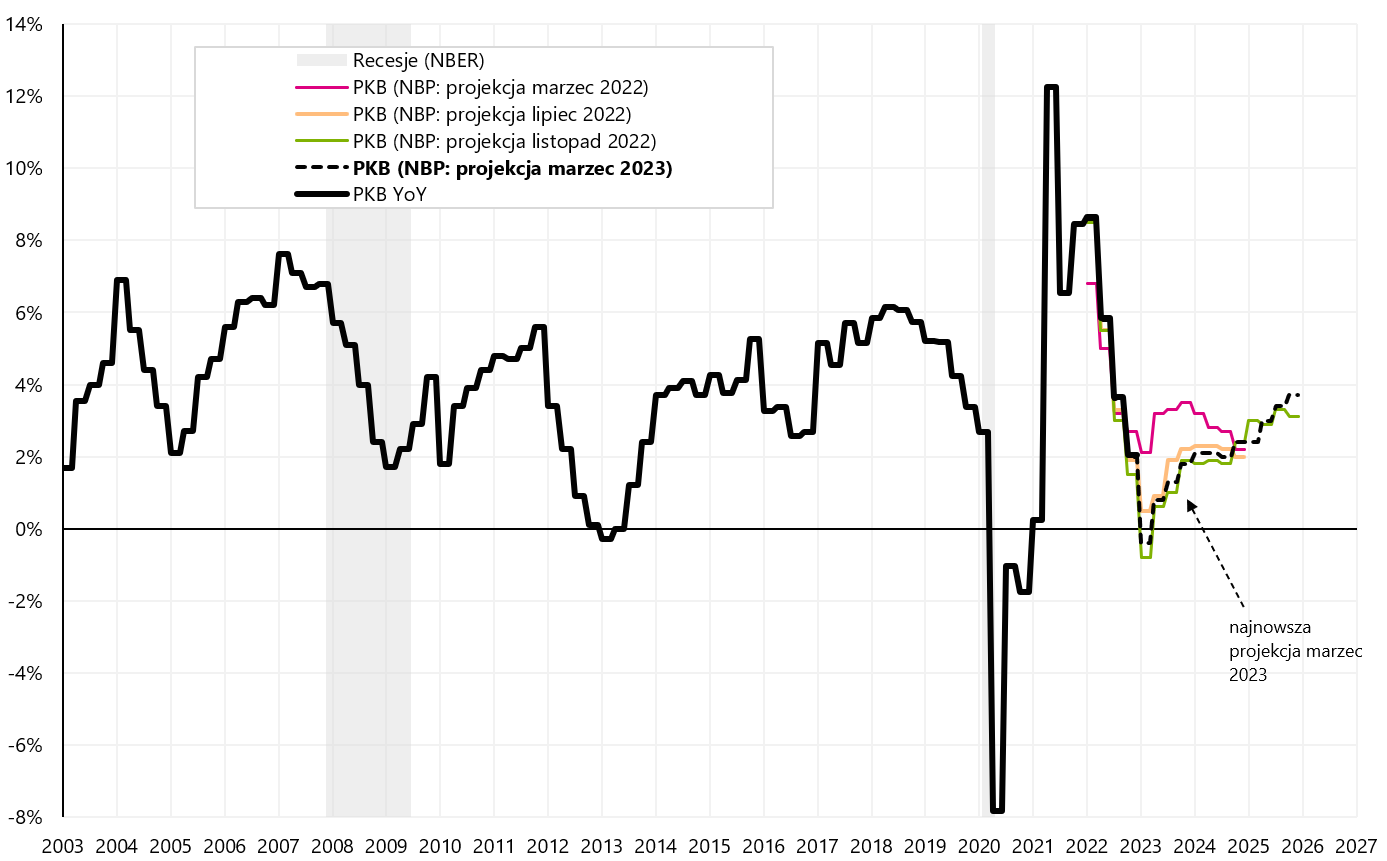

Dự báo tăng trưởng GDP dường như dễ dàng hơn dự báo lạm phát, vì các dự báo của loạt bài này chính xác hơn. Dự báo đường dẫn GDP mới nhất cho thấy mức giảm GDP trong Q1 2023 là -0,4% (yoy). Tuy nhiên, từ quý 2023 năm 4, GDP đã tăng trưởng hàng quý cho đến khi kết thúc dự báo, tức là đến quý 2025 năm XNUMX. Biểu đồ dưới đây trình bày GDP thực tế và bốn dự đoán NBP cuối cùng.

V.16 GDP ở Ba Lan (hàng quý) và 4 dự báo GDP gần nhất. Nguồn: nghiên cứu riêng, NBP

Tóm lại, MPC đã không thay đổi lãi suất như mong đợi. Ngoài một số cú sốc kinh tế vĩ mô mạnh hơn, tỷ giá tham chiếu NBP sẽ duy trì ở mức hiện tại 6,75% trong một thời gian dài (mặc dù trong một kịch bản tích cực, người ta có thể ấn tượng rằng đợt giảm đầu tiên có thể diễn ra vào mùa thu năm 2023). Tuy nhiên, theo dự báo hiện tại, dự báo WIBOR 3M vẫn không thay đổi ở mức 6,95% cho đến cuối giai đoạn dự báo, tức là đến quý 4 năm 2025.

phép cộng

Ngay cả trước khi ngân hàng SVB đóng cửa, chúng tôi đã viết rằng các điểm dữ liệu quan trọng nhất trong tháng 2023 sẽ là: (i) báo cáo việc làm của Hoa Kỳ, (ii) lạm phát của Hoa Kỳ cho tháng 14 năm 21 (công bố vào ngày 22 tháng XNUMX) và tất nhiên (iii) cuộc họp của FOMC vào ngày XNUMX -XNUMX tháng XNUMX năm nay

Tuy nhiên, hiện tại, điều quan trọng là phải làm dịu tình hình sau khi đóng cửa SVB, bao gồm cả việc theo dõi tài sản và hoạt động của nó (ví dụ: bán SVB cho một số ngân hàng lớn khác (mà có lẽ nên được tiết lộ ngay cả vào thứ Hai). Đây là một tình huống tế nhị, bởi vì chúng tôi sẽ sớm tìm hiểu xem liệu việc rút tiền gửi nhanh chóng từ ngân hàng với số tiền 42 tỷ USD có mang lại lợi ích cho các thực thể và những người đã quyết định thực hiện hay không - và họ không có nhiều thời gian để quyết định . Nếu số tiền gửi còn lại bị "mất", đó sẽ là một tín hiệu cho tương lai rằng tốt hơn hết là bạn nên "hoảng sợ" và rút tiền gửi khỏi ngân hàng càng sớm càng tốt trong trường hợp có bất kỳ vấn đề nào (tất nhiên, chúng tôi viết về số tiền gửi trên mức được bảo đảm). số lượng).

Năm 2008, chúng ta cũng gặp trường hợp tương tự với Bear Stearns (trước khi Lehman Brothers phá sản). Sau đó, thị trường bình tĩnh lại. JPMorgan Chase cuối cùng đã mua lại Bear Stearns vào tháng 2008 năm 2008. Lehman đã không xảy ra cho đến tháng XNUMX năm XNUMX.

Thông tin về các Tác giả

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Tuyên bố từ chối trách nhiệm

Tài liệu này chỉ nhằm mục đích cung cấp thông tin cho người nhận sử dụng. Nó không nên được hiểu là một tài liệu tư vấn hoặc là cơ sở để đưa ra quyết định đầu tư. Nó cũng không nên được hiểu là một khuyến nghị đầu tư. Tất cả các ý kiến và dự báo được trình bày trong ấn phẩm này chỉ là ý kiến của tác giả vào ngày xuất bản và có thể thay đổi mà không cần thông báo trước. Tác giả không chịu trách nhiệm về bất kỳ quyết định đầu tư nào được thực hiện trên cơ sở nghiên cứu này. Kết quả đầu tư lịch sử không đảm bảo kết quả tương tự trong tương lai.