Thiết lập lại lớn, sẽ kết thúc với tỷ giá hối đoái USD tối đa

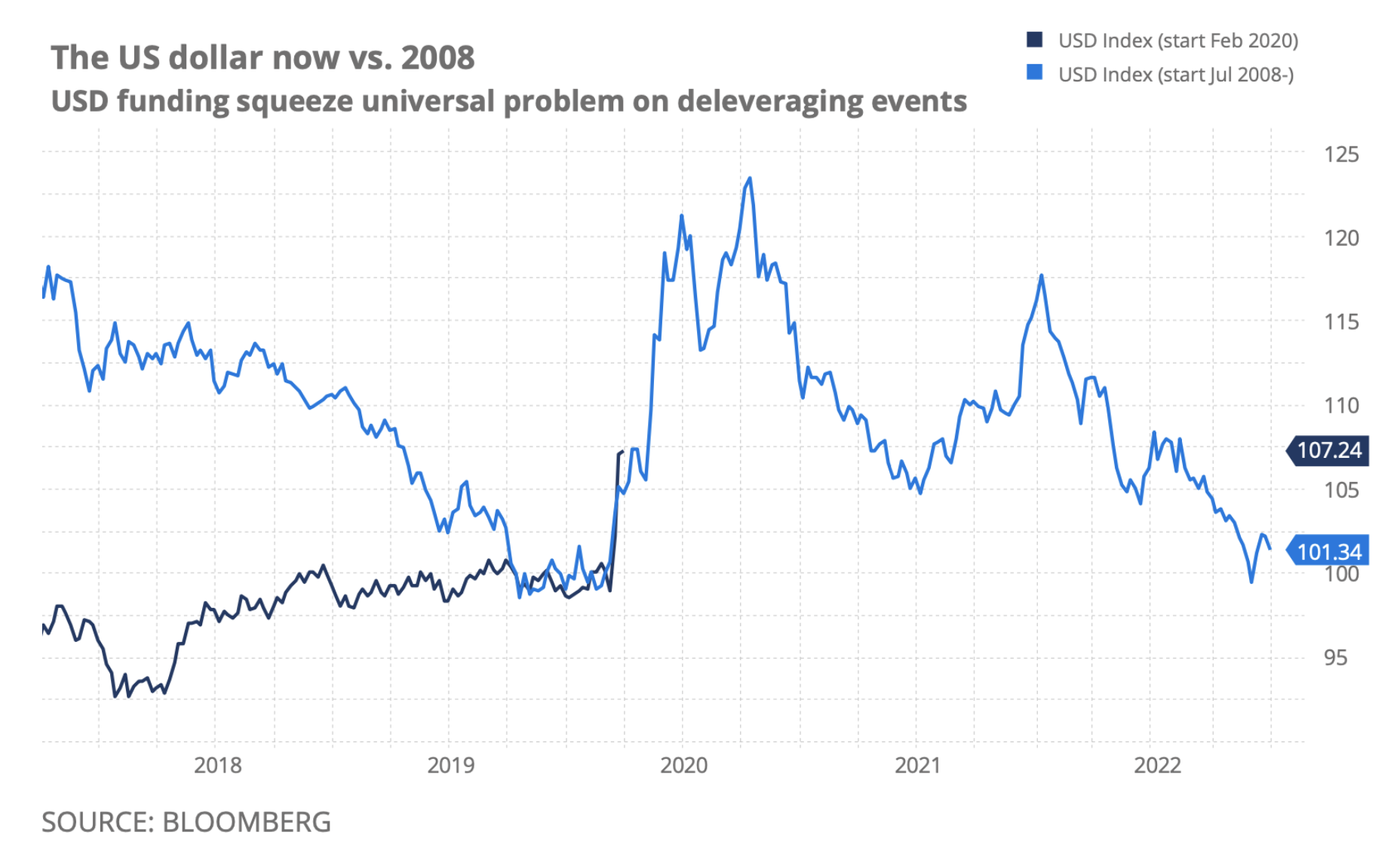

Chúng ta đang chứng kiến sự tái thiết lập lớn của bong bóng nợ toàn cầu. Thị trường ngoại hối đã cảm nhận được những tác động đầu tiên của tình huống này, theo truyền thống được biểu hiện bằng sự e ngại rủi ro và cân bằng nhiều vị trí đầu cơ. Các loại tiền tệ của thị trường mới nổi giảm mạnh và các loại tiền tệ nhỏ của G10 chịu áp lực. Điều thú vị là, đồng đô la Mỹ ban đầu cũng chịu áp lực so với đồng yên Nhật và đồng euro do việc giảm đòn bẩy ban đầu, nhưng sau đó bắt đầu mạnh lên mạnh mẽ hơn, giống như trong giai đoạn tồi tệ nhất của cuộc khủng hoảng 2008-2009. Sự tăng giá của USD thậm chí không bị ảnh hưởng bởi thực tế là Cục Dự trữ Liên bang, giống như lúc đó, đã cắt giảm lãi suất xuống XNUMX và kích hoạt tất cả các loại cơ chế thanh khoản và nới lỏng định lượng.

Và, vào đầu năm 2009, có thể là đáy của thị trường hoặc đỉnh của cuộc khủng hoảng có thể không được biết cho đến khi quỹ đạo của đồng đô la thay đổi. Tháng 2009 năm XNUMX đồng thời chỉ số S&P 500 chạm đáy và USD đạt đỉnh. Cho biết bao nhiêu khoản nợ của thế giới và các công cụ khác được tính bằng USD, Fed đã nỗ lực để vượt qua quá trình lây lan trong khi mọi người bắt đầu giảm đòn bẩy trong một cuộc "đuổi theo tiền mặt" điên cuồng. Tình hình gần như gợi nhớ đến năm 1933, thời điểm bắt đầu kết thúc giai đoạn tồi tệ nhất của cuộc Đại suy thoái sau khi Roosevelt phá giá đồng đô la so với vàng (chậm khoảng ba năm).

Biểu đồ: USD năm 2008-2009 và hiện tại

Chúng tôi bước vào cuộc khủng hoảng chưa được đặt tên này trong một tình huống hoàn toàn khác với trường hợp khủng hoảng tài chính toàn cầu. Vào thời điểm đó, USD đã tương đối yếu do chính sách nới lỏng tiền tệ trước đó của Fed giai đoạn 2002-2004 đã thúc đẩy tính thanh khoản của USD và bảng cân đối ngân hàng đầu tư, trong khi JPY và CHF thực hiện các giao dịch được bổ sung thêm vào thanh khoản toàn cầu. Lần này, động lực cho các giao dịch mang theo lớn hơn trước khi đại dịch COVID-19 bùng phát. Sự tăng giá mạnh của đồng đô la cho thấy trong một tình huống khủng hoảng, thế giới đang ném mình vào đồng tiền của Mỹ. Nhiều khả năng, USD cần giảm giá để tuyên bố chấm dứt thị trường giá xuống trong thị trường chứng khoán và rủi ro.

Nguồn biểu đồ: Bloomberg

Tất nhiên, động lực cho cuộc khủng hoảng tín dụng này ở quy mô không lường trước được là do đại dịch coronavirus. Tuy nhiên, sức nặng của hậu quả là kết quả của một hệ thống toàn cầu được tài chính hóa mà sự mong manh đáng kinh ngạc của nó xuất phát từ đòn bẩy được khuyến khích bởi chính sách lãi suất âm/XNUMX cộng với biện pháp nới lỏng định lượng cứu cánh đã được sử dụng để giải quyết các vấn đề sau cuộc khủng hoảng tài chính. cuộc khủng hoảng vừa qua.

Tại thời điểm này, có thể mất vài quý để xác định mức thấp của chu kỳ thị trường và mức cao của USD, mặc dù các cơ quan có thẩm quyền đã vào cuộc với quyết tâm cao hơn chúng ta từng thấy. Lần này, do tình hình nghiêm trọng, các nhà hoạch định chính sách đã không ngần ngại từ bỏ chính thống và in một lượng tiền không giới hạn để tràn ngập nền kinh tế. Đối lập điều này với những hạn chế ở Hoa Kỳ đã ngăn cản sự phục hồi toàn bộ hệ thống từ năm 1929 cho đến khi tham gia Thế chiến II năm 1941 sau cuộc tấn công Trân Châu Cảng. Kể từ cuộc Đại suy thoái, các chu kỳ kinh doanh ngày càng ngắn lại; trong cuộc khủng hoảng tài chính toàn cầu, thị trường đã đi từ mức cao xuống mức thấp chỉ trong khoảng 18 tháng.

So với cuộc khủng hoảng tài chính toàn cầu, phương thuốc chữa trị lần này sẽ là nhiều tiền trực thăng hơn và nới lỏng định lượng ít hơn nhiều. GDP thực có thể tăng chậm - nhưng tiền trực thăng đến một lúc nào đó sẽ giúp GDP danh nghĩa phục hồi.

Bây giờ, một lời động viên trong những thời điểm khó khăn này: các nhà đầu tư dài hạn biết rằng khủng hoảng cũng là cơ hội lớn nhất cho những người có dự trữ. Trong sáu đến mười hai tháng tới, giá trị của nhiều tài sản, khu vực và tiền tệ bán quá mức khác nhau sẽ tăng lên một cách bất thường, ngay cả khi không thể xác định được đáy của thị trường. Dưới đây, chúng tôi khám phá các khía cạnh mới của thị trường ngoại hối mà chúng tôi tin rằng có thể nổi bật khi chúng tôi tiến gần đến giai đoạn cuối của giai đoạn có thể chứng minh là sự phục hồi hình chữ U với đáy gập ghềnh vào năm 2021.

Các khía cạnh và yếu tố sau đây khác với những khía cạnh và yếu tố được áp dụng trong thời gian trước và sau cuộc khủng hoảng tài chính toàn cầu, khi trọng tâm là các giao dịch thực hiện và dòng đầu tư trong hệ thống tài chính toàn cầu hóa.

Chữa cháy giảm phát = lạm phát?

Chúng tôi tin rằng phương pháp chữa trị của Lý thuyết tiền tệ hiện đại (MMT) cuối cùng sẽ được áp dụng và quy mô của nó sẽ tránh được tác động giảm phát. Nếu đúng như vậy, và nếu lạm phát tăng đột biến hoặc thậm chí bắt đầu quá nóng, nhiều người rất có thể sẽ tập trung vào lãi suất thực xét về sức mạnh tương đối của đồng tiền - chỉ số CPI vượt quá tỷ giá tham chiếu bao xa tại các điểm cụ thể trên đường cong trái phiếu chính phủ . Đối với các quốc gia in quá mức và đối mặt với tình trạng phá sản, lãi suất âm cuối cùng sẽ làm suy yếu đồng nội tệ thay vì tạo ra động lực ban đầu của kích thích tài chính.

Đây là kế hoạch truyền thống trên thực tế đối với các loại tiền tệ của thị trường mới nổi. Sự thay đổi lạm phát này cần được theo dõi chặt chẽ trong những tháng tới vì khủng hoảng nhu cầu có nguy cơ phá hủy vốn và do đó, sự sẵn có của các sản phẩm chính khi nền kinh tế trở lại đúng hướng. Ngoài ra, khi mọi chuyện lắng xuống trong các quý tới, các nhà đầu tư nên theo dõi sức mua của từng loại tiền tệ vì một số đứa trẻ theo tục ngữ sẽ bị ném ra ngoài cùng với nước tắm, như thường xảy ra trong thời kỳ khủng hoảng. Các loại tiền tệ này có thể bao gồm SEK, CAD và (với một chút kiên nhẫn) GBP và AUD.

Autarky và quá trình phi toàn cầu hóa mới

Đại dịch coronavirus và xung đột thương mại giữa Trung Quốc và Hoa Kỳ xảy ra trước đó có khả năng tăng cường động lực cho quá trình phi toàn cầu hóa, một quá trình đã bắt đầu trước khi đại dịch bùng phát. Các quốc gia và khối kinh tế như EU sẽ tập trung vào việc đảm bảo rằng các sản phẩm an toàn và sức khỏe chính - chẳng hạn như thuốc, khẩu trang phẫu thuật và máy thở; một số hàng hóa cơ bản; các sản phẩm liên quan đến quốc phòng, điện máy - sẽ được sản xuất trong nước nhiều hơn. Điều này sẽ có tác động đến các khoản đầu tư và tài khoản vãng lai, đồng thời sẽ chứng tỏ tầm quan trọng đối với các nguyên tắc cơ bản của tiền tệ, với dòng vốn được tài trợ truyền thống ít thường xuyên hơn.

Điều này có thể ảnh hưởng đến các quốc gia dễ bị tổn thương về tài khoản vãng lai (nếu đó là sự kết thúc của kỷ nguyên tài chính hóa, ví dụ như Vương quốc Anh phải chứng minh rằng họ có thể cân bằng tài khoản vãng lai của mình). Mặt khác, các cường quốc xuất khẩu truyền thống như Đức (EUR, thậm chí có thể là DEM?), Singapore (SGD), Thụy Điển (SEK), Thụy Sĩ (CHF) và các quốc gia khác có thể thấy môi trường này kém thuận lợi hơn đối với đồng tiền của họ do khả năng tiếp cận ít hơn. ra thị trường quốc tế - tất cả phụ thuộc vào sức mua nói trên.

Tiếp xúc với nguyên liệu thô

Với khả năng kết thúc kỷ nguyên tài chính hóa quá mức, có thể có sự hồi sinh thực sự của tài sản cứng và nguyên liệu thô khó sản xuất hoặc thay thế ở cấp địa phương, điều này có thể chuyển thành lợi nhuận đáng kể cho từng loại tiền tệ. Những người chiến thắng trong hạng mục này có thể là AUD, NZD và CAD (một khi họ giải quyết được vấn đề bong bóng tín dụng trong nước). BRL và thậm chí RUB có thể rơi vào tình huống tương tự, bắt đầu từ mức xuất phát cực kỳ thấp.

Đồng USD cũng sẽ thắng, nhưng cần giảm giá đáng kể trong những năm tới để cho phép phục hồi toàn cầu. Đồng đô la Mỹ cũng có thể gặp khó khăn về lãi suất thực đã thảo luận ở trên. Đồng JPY sẽ tỏ ra mong manh khi nhập khẩu hàng hóa tăng lên và thị trường xuất khẩu bị đe dọa bởi quá trình phi toàn cầu hóa, bên cạnh những vấn đề tồn tại lâu nay như lực lượng lao động bị thu hẹp và tỷ lệ lớn người về hưu trong dân số.

Hết phụ thuộc vào USD

Ngoài các yếu tố nêu trên, chủ đề thú vị nhất trong những năm tới sẽ là tìm kiếm một giải pháp thay thế cho USD. Cuộc khủng hoảng hiện nay thậm chí còn cho thấy rõ ràng hơn cuộc khủng hoảng trước rằng đồng USD với tư cách là hệ thống tiền tệ dự trữ của thế giới bị rối loạn chức năng và không thể cứu vãn được. Việc tìm kiếm các giải pháp thay thế bị cản trở bởi thực tế là trong một thế giới đang phi toàn cầu hóa, sẽ rất khó để đạt được các thỏa thuận theo kiểu Bretton Woods.

Tất cả các dự báo của Ngân hàng Saxo để tải xuống tại địa chỉ này

nguồn: John J. Hardy, giám đốc chiến lược ngoại hối tại ngân hàng saxo