Cổ phiếu trong xu hướng đi ngang, thị trường lao động Mỹ

Một tuần yên tĩnh khác trên thị trường tài chính đang ở phía sau chúng ta. Thị trường chứng khoán Ba Lan vẫn trong xu hướng tích lũy đi ngang và chỉ số WIG vẫn duy trì trên mức trung bình 200 phiên. Thị trường Mỹ có phần lo lắng hơn khi chỉ số S&P500 giảm từ đường trung bình động 200 ngày xuống đường trung bình động 100 ngày trong XNUMX phiên và đóng cửa cả tuần tại đó.

Tuy nhiên, vào tuần tới, chúng ta có thể chứng kiến hai sự kiện quan trọng nhất trong tháng XNUMX: American lạm phát CPI cho tháng XNUMX (thứ Ba) và quyết định tăng lãi suất của Fed (thứ Tư). Những sự kiện này có thể di chuyển thị trường mạnh mẽ hơn?

Chắc chắn là có thể, đặc biệt là với lạm phát cao hơn (vào thứ Sáu, chúng tôi đã biết PPI cao hơn dự kiến cho tháng XNUMX năm nay). Nếu lạm phát và FED không gây ra những chuyển động mạnh mẽ hơn trên thị trường, thì cơ hội tiếp theo để thoát khỏi sự củng cố hiện tại là vào tháng Giêng.

Cổ phiếu đang trong xu hướng đi ngang… nhưng liệu đây có phải là khởi đầu của một thị trường giá lên mới?

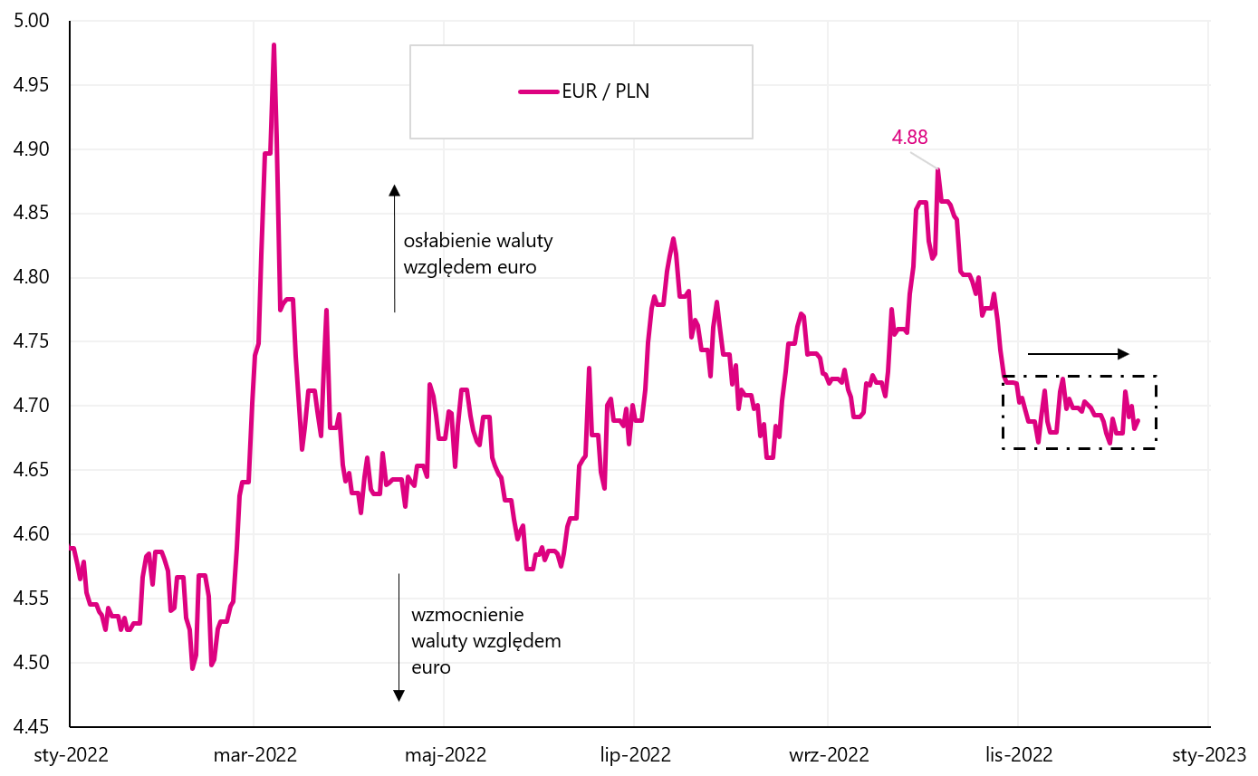

Tuần trước chỉ số WIG giảm nhẹ 0,66% và đã ở trong xu hướng đi ngang với độ lệch nhỏ trong gần 3 tuần. Nó trông giống nhau TÓC GIẢ20hoặc thậm chí là tỷ giá hối đoái EUR/PLN (cũng ở đây, chúng tôi đã hợp nhất khoảng 4,70 PLN mỗi euro trong hơn một tháng).

Chỉ mục V.1 TÓC GIẢ đến ngày 09.12.2022 tháng XNUMX năm XNUMX, Nguồn: nghiên cứu riêng, stooq.pl

Khóa học W.2 EUR/PLN đến ngày 09.12.2022 tháng XNUMX năm XNUMX, Nguồn: nghiên cứu riêng, stooq.pl

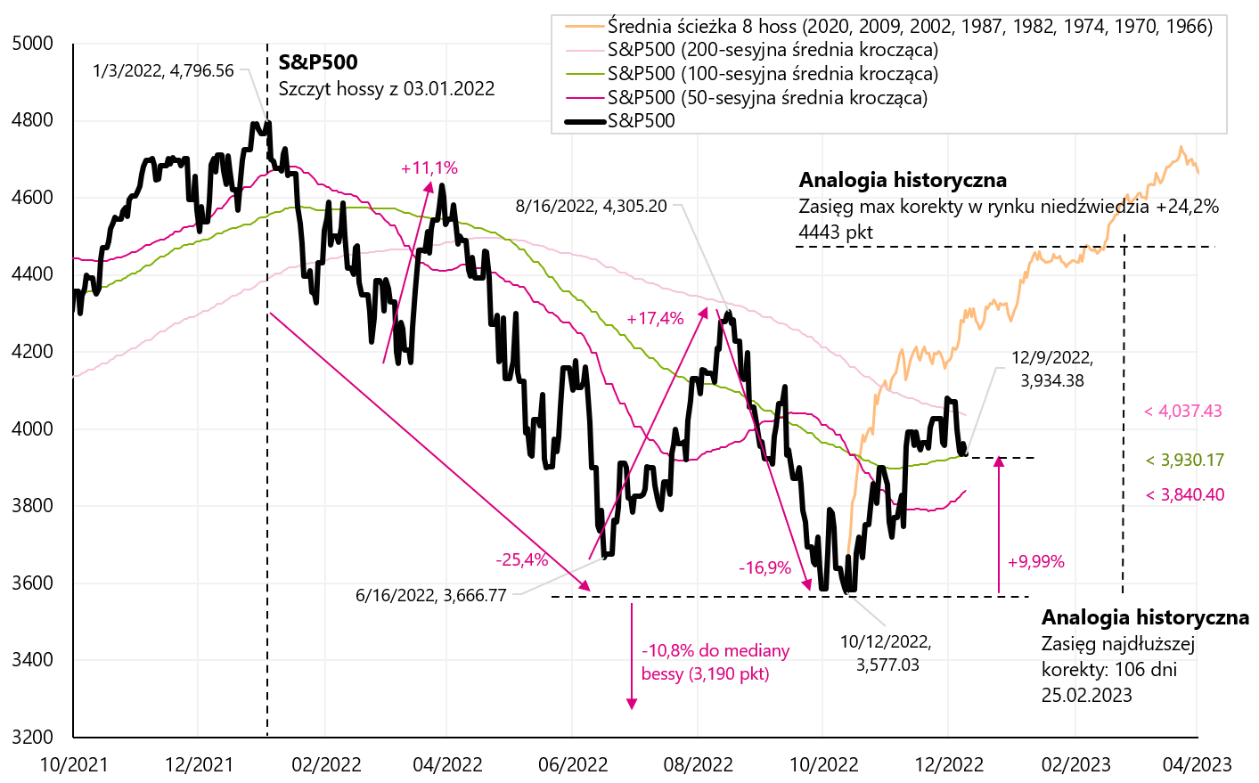

Tuy nhiên, tuần vừa qua không phải là một tuần tốt cho chứng khoán Mỹ. chỉ số S&P500 giảm 3,37%, dừng ở mức trung bình động 100 phiên và hiện thấp hơn 10% so với mức thấp nhất của thị trường giá xuống hiện tại (để so sánh, WIG cao hơn 22% so với mức thấp nhất).

Chỉ mục V.3 S & P500 đến ngày 09.12.2022 tháng XNUMX năm XNUMX, Nguồn: nghiên cứu riêng, stooq.pl

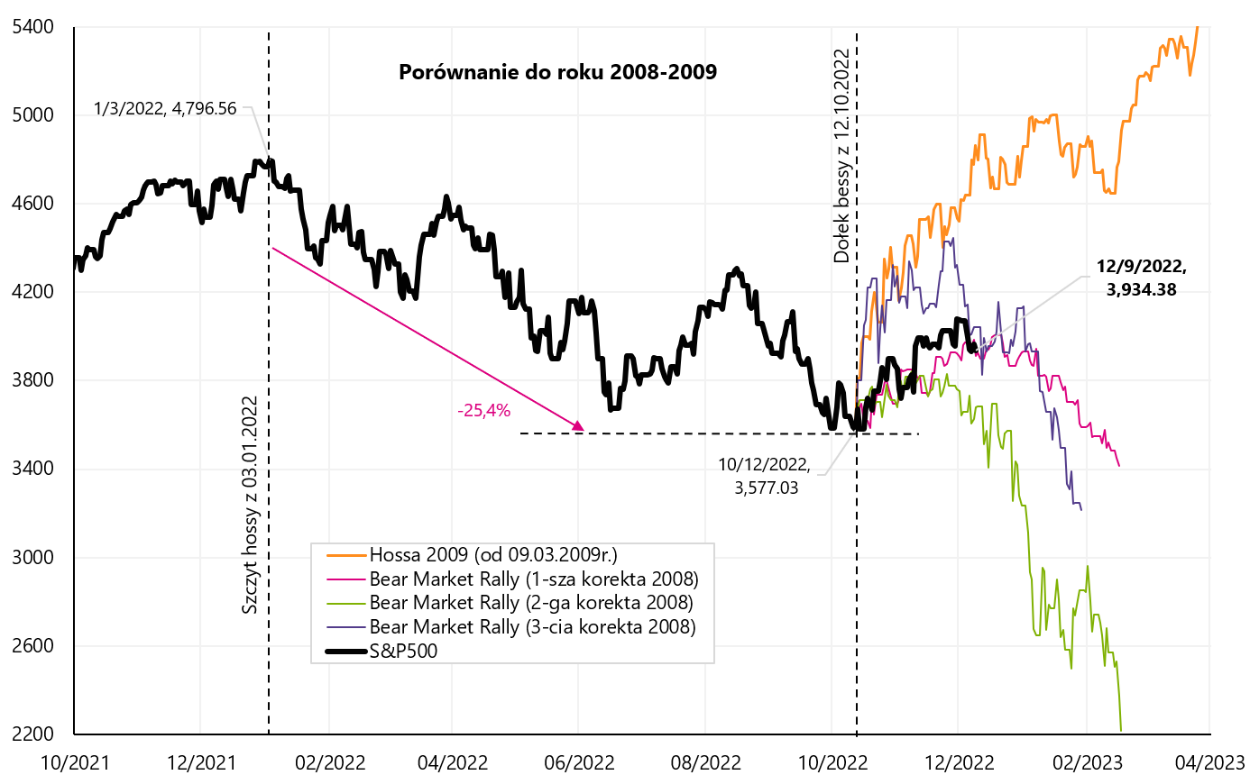

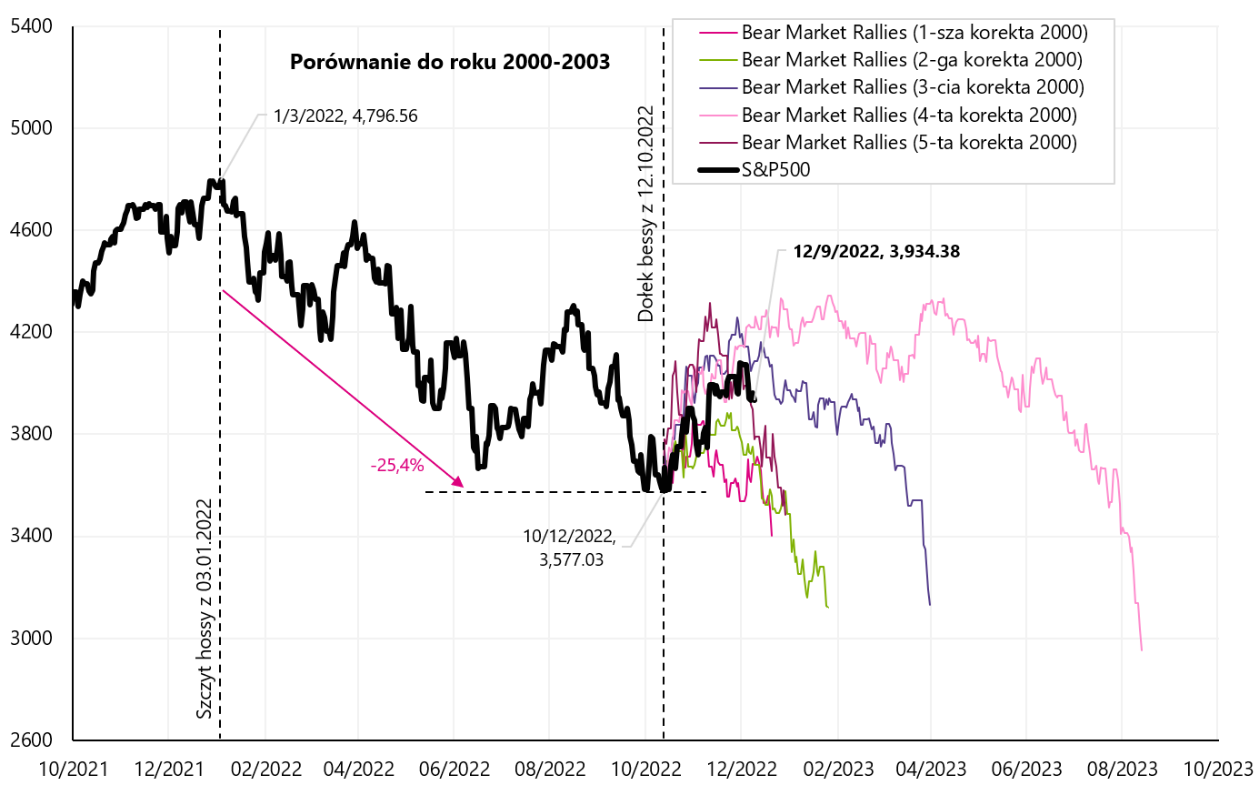

Đáy của thị trường trong chu kỳ hiện tại có ở phía sau chúng ta không? - luôn là một câu hỏi có giá trị. Hãy kiểm tra mức tăng hiện tại từ mức thấp nhất của tháng 2008 năm nay. so sánh với các thị trường gấu năm 2009-2000, 2002-1973 và 1974-XNUMX.

Trong thị trường giá xuống 2008-2009, chúng tôi đã có ba đợt điều chỉnh tăng đáng kể (các đợt phục hồi trên thị trường giá xuống, lần đầu tiên +1% trong 12,04 ngày; lần thứ 71 +2% trong 7,44 ngày và lần thứ 28 +3% trong 24,22 ngày), mà trong biểu đồ tiếp theo, chúng ta sẽ thấy mức thấp nhất của S&P48 vào ngày 500/12.10.2022/XNUMX

Chỉ mục V.4 S & P500 cho đến ngày 09.12.2022 tháng 2008 năm 2009. với ba đợt điều chỉnh của "các đợt phục hồi của thị trường giá xuống" từ năm 09.03.2009-XNUMX và một thị trường giá lên khác từ ngày XNUMX tháng XNUMX năm XNUMX, Nguồn: nghiên cứu riêng, stooq.pl

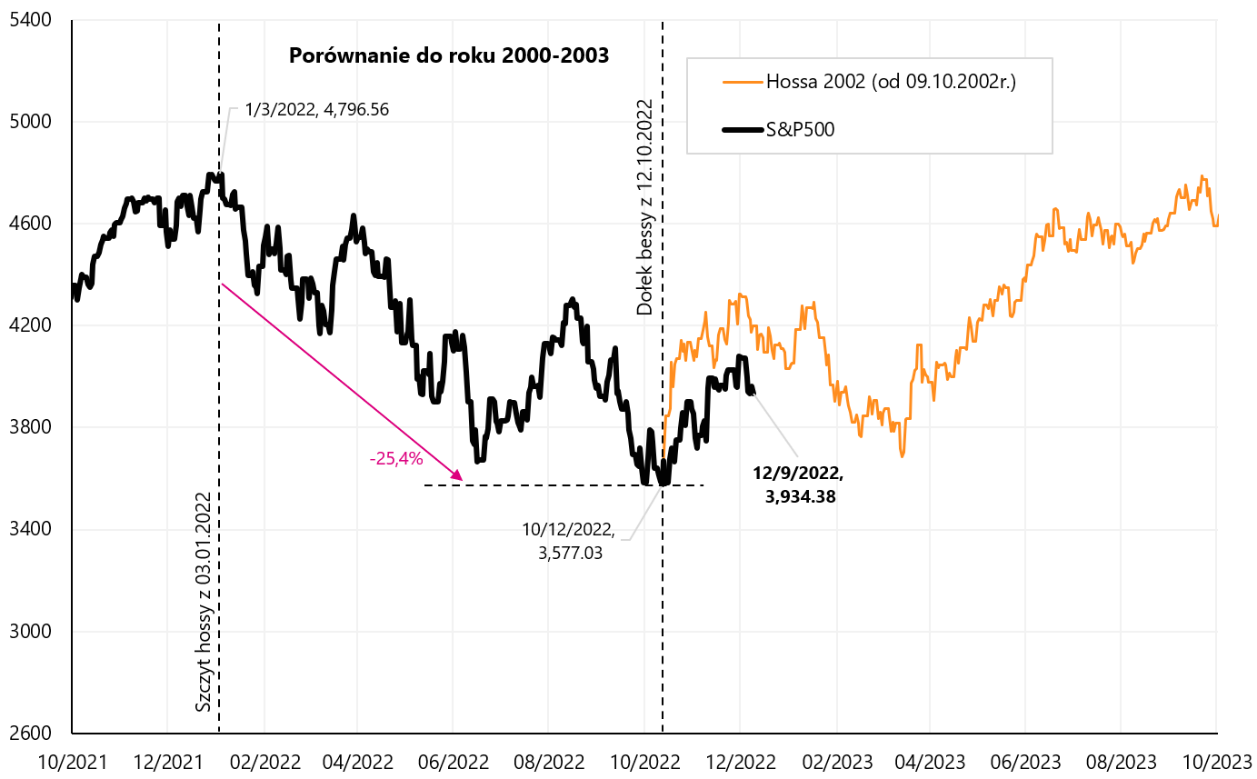

Hai biểu đồ tiếp theo cho thấy các tình huống trong những năm 2000-2002 (5 cuộc biểu tình lớn trên thị trường gấu: Lần đầu tiên +1% trong 7,70 ngày; Lần thứ 26: +2% trong 8,62 ngày, lần thứ 42 +3% trong 18,99 ngày, lần thứ 48 +5% trong 21,40 ngày và lần thứ 106 +5% trong 20,68 ngày ).

Chỉ mục V.5 S & P500 cho đến ngày 09.12.2022 tháng 2008 năm 2009. với năm lần điều chỉnh đáng kể của "các cuộc biểu tình trên thị trường giá xuống" từ XNUMX-XNUMX, Nguồn: nghiên cứu riêng, stooq.pl

Chỉ mục V.6 S & P500 cho đến ngày 09.12.2022 tháng 2002 năm XNUMX. với sự khởi đầu của thị trường giá lên từ năm XNUMX, Nguồn: xây dựng riêng, stooq.pl

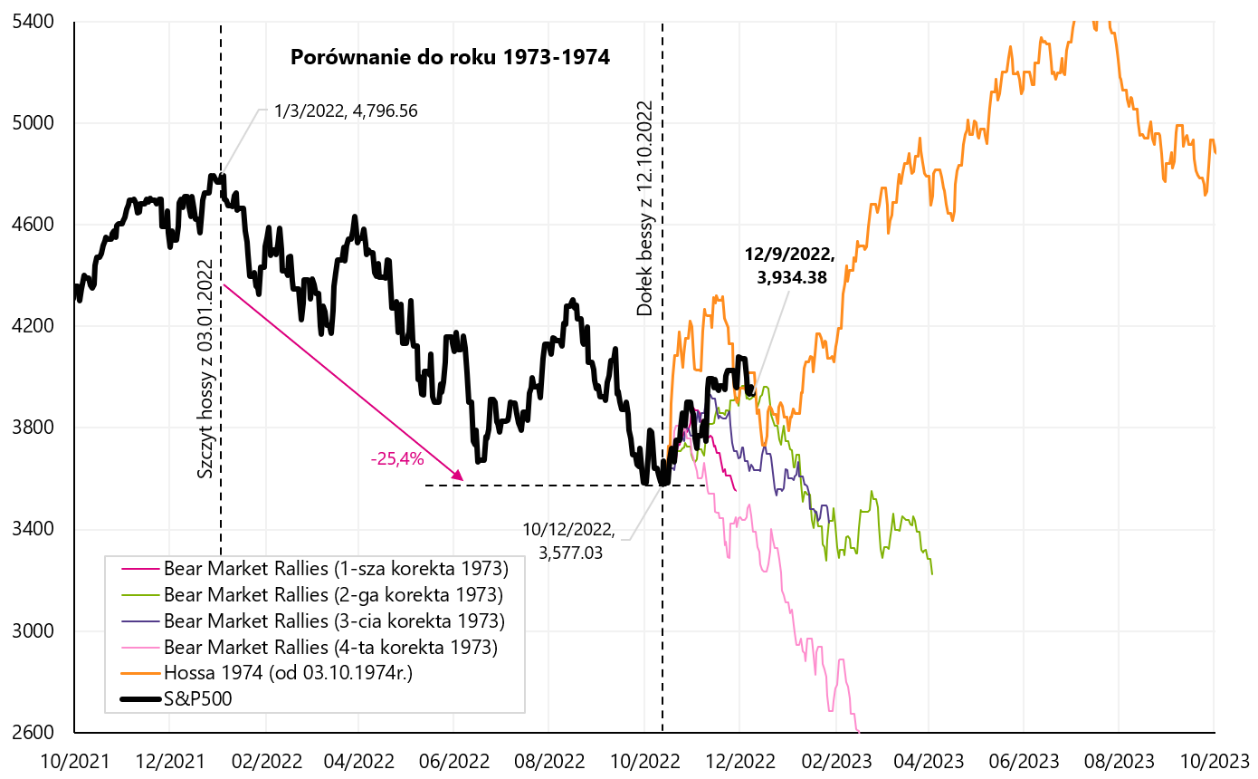

Trong thị trường giá xuống năm 1973-1974, chúng ta đã có bốn đợt điều chỉnh tăng đáng kể trong (lần đầu tiên +1% trong 8,46 ngày; lần thứ 21: +2% trong 10,85 ngày, lần thứ 52 +3% trong 10,02 ngày và lần thứ 31 +4% trong 7,15 ngày).

Chỉ mục V.7 S & P500 cho đến ngày 09.12.2022 tháng 1973 năm 1974. với bốn lần điều chỉnh "các đợt phục hồi của thị trường giá xuống" từ năm 03.10.1974-XNUMX và một thị trường giá lên khác từ ngày XNUMX tháng XNUMX năm XNUMX, nguồn: xây dựng riêng, stooq.pl

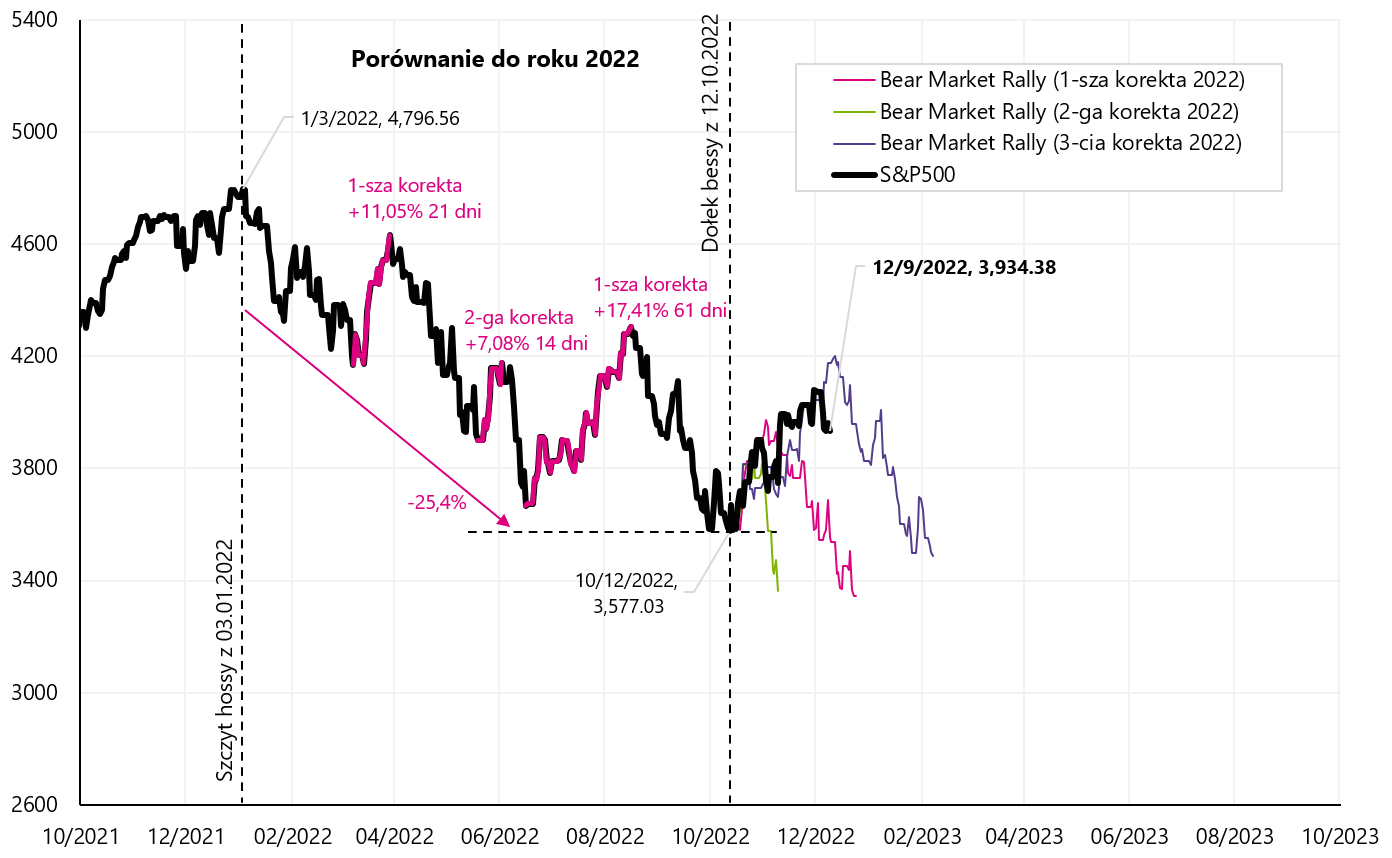

Trong thời kỳ suy giảm hiện tại trong có ba lần bị trả lại đáng kể (các cuộc biểu tình trên thị trường giá xuống), để so sánh, chúng tôi cũng "móc" vào lỗ của ngày 12.10.2022 tháng XNUMX năm XNUMX. Biểu đồ tiếp theo cho thấy các chi tiết.

Chỉ mục V.8 S & P500 cho đến ngày 09.12.2022 tháng 2022 năm XNUMX. với ba lần điều chỉnh "các cuộc biểu tình trên thị trường giá xuống" từ năm XNUMX, Nguồn: nghiên cứu riêng, stooq.pl

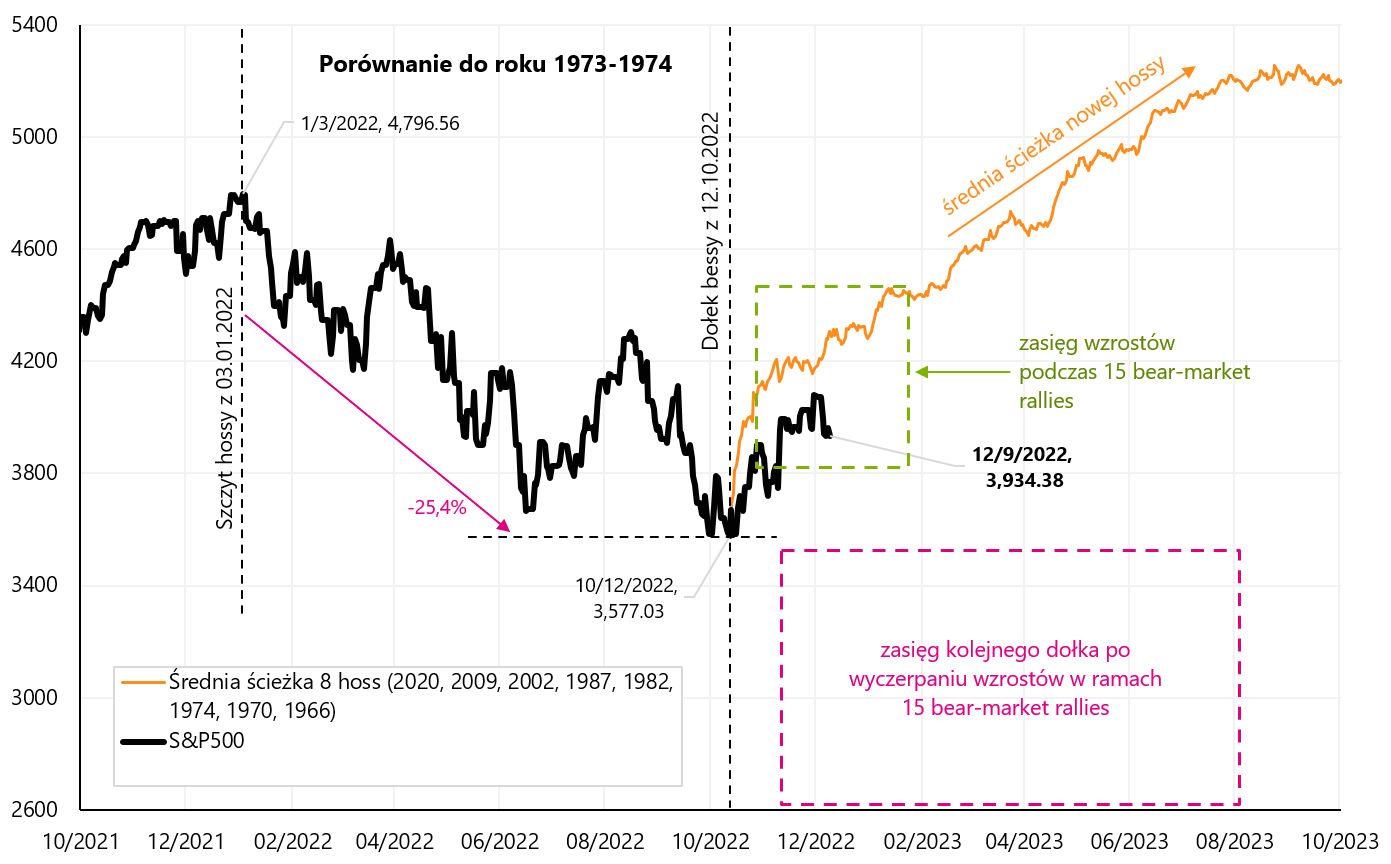

Cuối cùng, chúng ta còn lại tóm tắt tổng cộng 15 lần điều chỉnh tăng trong thị trường giá xuống.

Trong biểu đồ tiếp theo, chúng tôi trình bày hai hình vuông nét đứt: hình vuông thứ nhất biểu thị phạm vi phục hồi đến mức cao "sự phục hồi của thị trường giá xuống" và hình vuông thứ hai biểu thị phạm vi của mức giảm tiếp theo, cho đến mức thấp tiếp theo của thị trường giá xuống. Ngoài ra, trên biểu đồ, chúng tôi đánh dấu đường trung bình từ 8 con bò đực, cũng bắt đầu từ lỗ vào ngày 12.10.2022 tháng XNUMX năm XNUMX.

Chỉ mục V.9 S & P500 cho đến ngày 09.12.2022 tháng 15 năm 2022. và tóm tắt 2008 "cuộc biểu tình trên thị trường giá xuống" từ các thị trường giá xuống vào năm 2009, 2000-2002, 1973-1974 và XNUMX-XNUMX, Nguồn: nghiên cứu riêng, stooq.pl

Đợt phục hồi đi lên hiện tại vào ngày 30.11.2022/4080/15 ở mức XNUMX điểm gần như ở giữa hình vuông màu xanh lá cây (xung quanh đợt phục hồi trung bình của thị trường giá xuống dựa trên XNUMX trường hợp lịch sử). Nếu mức tăng hiện tại là khởi đầu của một thị trường giá lên mới, thì chúng ta đang tăng trưởng hơi chậm so với lịch sử tương tự, nhưng "phán quyết lịch sử" - liệu chúng ta hiện có một thị trường tăng giá mới hay chỉ là một "sự phục hồi của thị trường giá xuống" khác vẫn chưa được quyết định.

Mỹ: PPI & CPI

Tuần tới hứa hẹn sẽ rất thú vị vì vào thứ Ba, chúng ta sẽ biết chỉ số lạm phát CPI cho tháng XNUMX tại Mỹ, và vào thứ Tư, FED sẽ có cơ hội "phản ứng" với nó, hoặc ít nhất là tính đến nó trong quyết định của mình. tăng lãi suất trở lại.

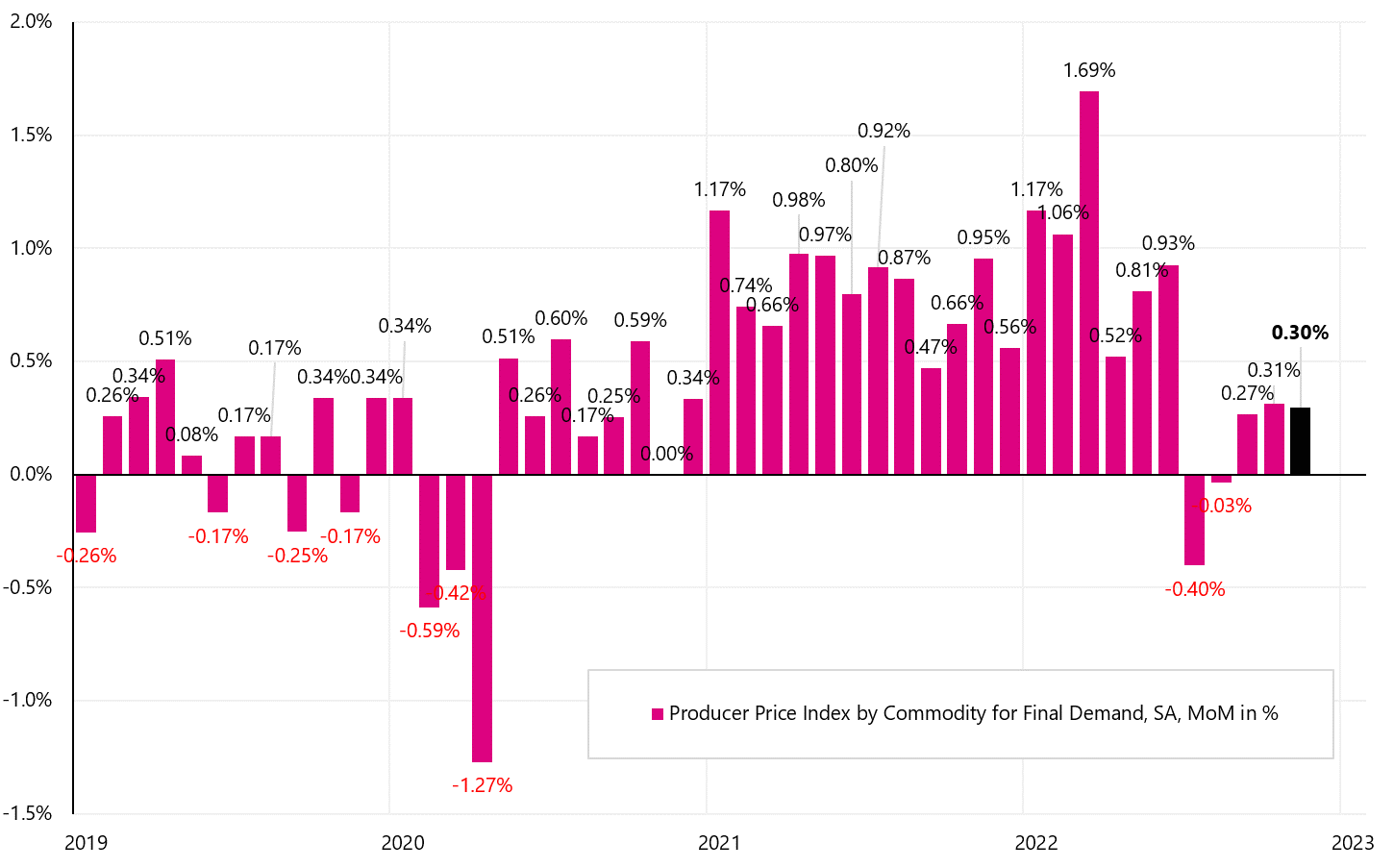

Chúng tôi đã dự đoán lạm phát CPI trong tuần này dưới dạng các ấn phẩm PPI lạm phát giá sản xuấtmà hóa ra là rất nóng. Như một quy luật, lạm phát PPI có xu hướng vượt xa những thay đổi trong lạm phát CPI (giá tiêu dùng), hoặc ít nhất là chỉ ra hướng thay đổi. Lạm phát PPI tăng +0,3% MoM (dự kiến +0,2%), dẫn đến thay đổi hàng năm là +7,4% (dự kiến +7,2%). Biểu đồ cho thấy sự thay đổi hàng tháng của PPI (loạt SA).

W.10 Thay đổi hàng tháng của lạm phát PPI ở Hoa Kỳ (sê-ri SA - điều chỉnh theo mùa), Nguồn: nghiên cứu riêng, FRED

Rổ lạm phát PPI bao gồm ba thành phần chính: lạm phát PPI đối với dịch vụ (65,1%), hàng hóa (33,1%) và giá xây dựng (1,74%). Tăng trưởng PPI hàng tháng được tạo ra trong cấu hình "tồi tệ nhất" cho CPI, vì mức tăng +0,3% MoM chủ yếu là do Dịch vụ +0,4% MoM. Và trong lạm phát CPI tiêu dùng, chính dịch vụ là vấn đề lớn nhất trong cuộc chiến chống lạm phát. PPI hàng hóa chỉ tăng 0,1% so với tháng trước.

W.11 Lạm phát PPI tại Hoa Kỳ vào tháng 2022 năm 09.12.20022, Nguồn: Cục Thống kê Lao động, Bản tin PPI ngày XNUMX/XNUMX/XNUMX, Bảng A

Chỉ số lạm phát PPI tiếp tục tăng, ngoài hàng hóa mà giá của chúng cũng có thể giảm theo lạm phát CPI. Các chỉ số lạm phát cho thấy những thay đổi tuyệt đối về giá (chứ không chỉ biến động hàng năm - điều này có thể gây hiểu lầm, bởi vì biến động thay đổi hàng năm giảm không nhất thiết có nghĩa là giá giảm).

W.12 Thay đổi của các chỉ số chính PPI ở Mỹ (sê-ri NSA - không điều chỉnh theo mùa), Nguồn: nghiên cứu riêng, FRED

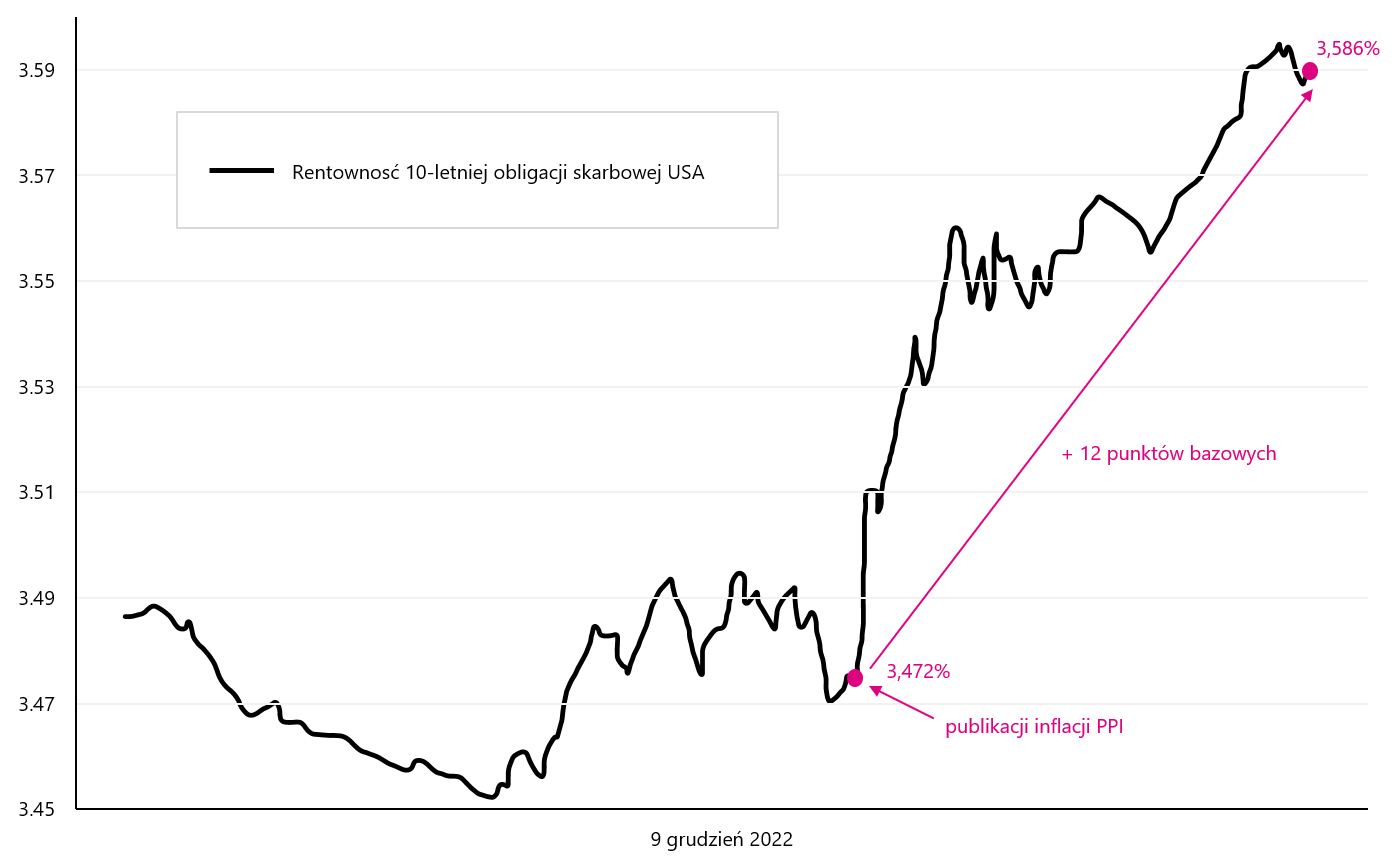

Thị trường nợ phản ứng tiêu cực với lạm phát PPI, lợi suất trái phiếu Mỹ kỳ hạn 10 năm tăng vào cuối ngày lên khoảng 0 điểm cơ bản.

W.13 Thay đổi về khả năng sinh lời Trái phiếu kho bạc Mỹ kỳ hạn 10 năm Ngày 9.12.2022 tháng XNUMX năm XNUMX (vào ngày công bố PPI cho tháng XNUMX năm nay), Nguồn: nghiên cứu riêng, stooq.pl

Chúng ta có thể mong đợi gì từ lạm phát CPI vào thứ Ba tới? Dự báo lạm phát theo mô hình của Cleveland FED hiện là +0,37% MoM cho tháng 2022 năm XNUMX. Thêm chi tiết trên trang web Cục Dự trữ Liên bang Cleveland. Chắc chắn, việc công bố lạm phát CPI vào thứ Ba tới sẽ là một trong những sự kiện quan trọng nhất trên thị trường tài chính tháng XNUMX năm nay.

Thêm về thị trường lao động Hoa Kỳ: mạnh hay yếu?

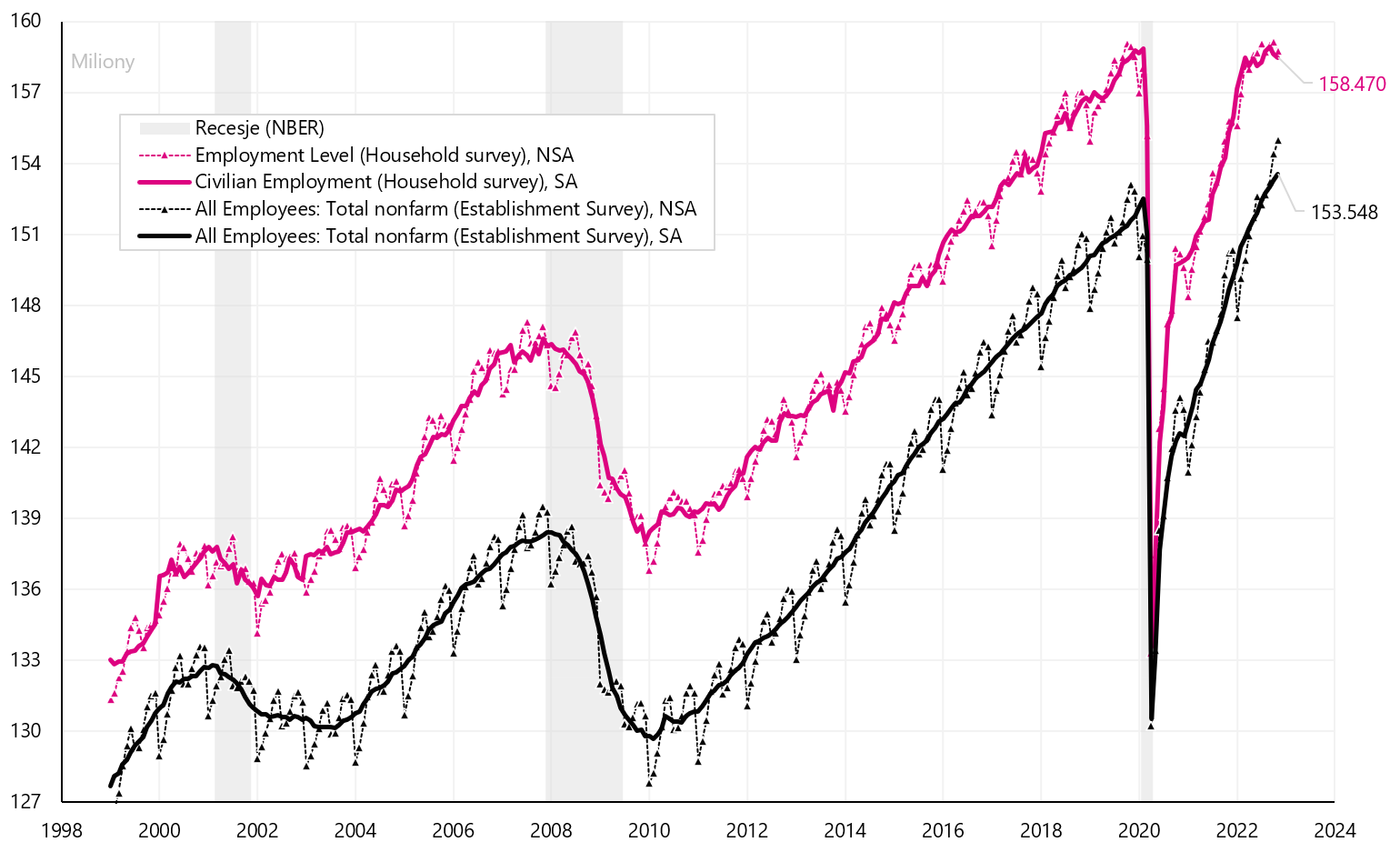

Hầu hết Đối với Powell, người đứng đầu Fed, thị trường lao động là chìa khóa để đánh bại lạm phát, bạn nên xem xét kỹ hơn dữ liệu do BLS (Cục Thống kê Lao động) công bố hàng tháng. BLS công bố dữ liệu thị trường lao động dựa trên hai cuộc khảo sát riêng biệt: Khảo sát Dân số Hiện tại (CPS; khảo sát hộ gia đình) và Khảo sát Thống kê Việc làm Hiện tại (CES; khảo sát cơ sở).

Theo khảo sát đầu tiên, việc làm ở Mỹ đã tăng 2022 từ tháng 2022 năm 12 đến tháng XNUMX năm XNUMX. Mọi người. Nhưng trái lại theo cuộc thăm dò thứ hai (được thị trường xem xét nhiều hơn FED) việc làm thời kỳ này tăng thêm 2 triệu 692 nghìn người. Mọi người. Không thể nào? Tuy nhiên, sự khác biệt là đáng kể. Vậy thị trường lao động Mỹ mạnh (tin xấu cho Fed và thị trường về lạm phát) hay yếu (tin tốt)? Theo khảo sát đầu tiên, việc làm ở Hoa Kỳ là 158.47 triệu người, trong khi theo khảo sát thứ hai là 153.548 triệu người. Trước tiên, hãy kiểm tra sự khác biệt chính thức giữa các cuộc khảo sát này.

Cuộc khảo sát CES (khảo sát cơ sở) công bố các dữ liệu như công việc (bảng lương) theo ngành, thu nhập, thời gian làm việc, làm thêm giờ. Dữ liệu được thu thập từ 131 doanh nghiệp và các cơ quan chính phủ. CPS (khảo sát hộ gia đình) thu thập dữ liệu từ 60. hộ gia đình và công bố dữ liệu việc làm (số người) và khá nhiều thống kê thất nghiệp. Sự khác biệt chính về số lượng nhân viên giữa hai cuộc khảo sát là:

- CPS (khảo sát hộ gia đình) bao gồm nông dân, lao động tự do, người làm việc tại nhà, cũng miễn phí - những người này không được bao gồm trong CES,

- CPS chỉ tính những người trên 16 tuổi, không có giới hạn nào trong CES,

- CPS tính số người và CES tính số công việc - nếu ai đó có 3 công việc toàn thời gian, họ sẽ được tính là 1 trong CPS và là 3 trong CES.

Tất nhiên, cả hai chuỗi việc làm đều có hai phiên bản: điều chỉnh theo mùa và không điều chỉnh. Biểu đồ tiếp theo cho thấy các chi tiết.

V.14 Việc làm ở Mỹ theo CPS (khảo sát hộ gia đình) và CES (khảo sát cơ sở), hai chuỗi (điều chỉnh theo mùa và không điều chỉnh), Nguồn: nghiên cứu riêng, FRED

Sự khác biệt giữa chuỗi này và chuỗi kia được tạo ra vào năm 2022, được thể hiện trong biểu đồ tiếp theo.

V.15 Việc làm ở Mỹ theo CPS (khảo sát hộ gia đình) và CES (khảo sát cơ sở) - sự khác biệt trong thay đổi việc làm vào năm 2022, Nguồn: nghiên cứu riêng, FRED

Lý do cho sự khác biệt lớn như vậy có thể được tìm thấy ở hai nơi:

- số lượng người làm nhiều hơn một công việc, lạm phát gia tăng và các chi phí liên quan đã buộc người Mỹ phải làm nhiều công việc (do đó có sự gia tăng "giả tạo" về số lượng công việc chứ không phải số lượng nhân viên), và

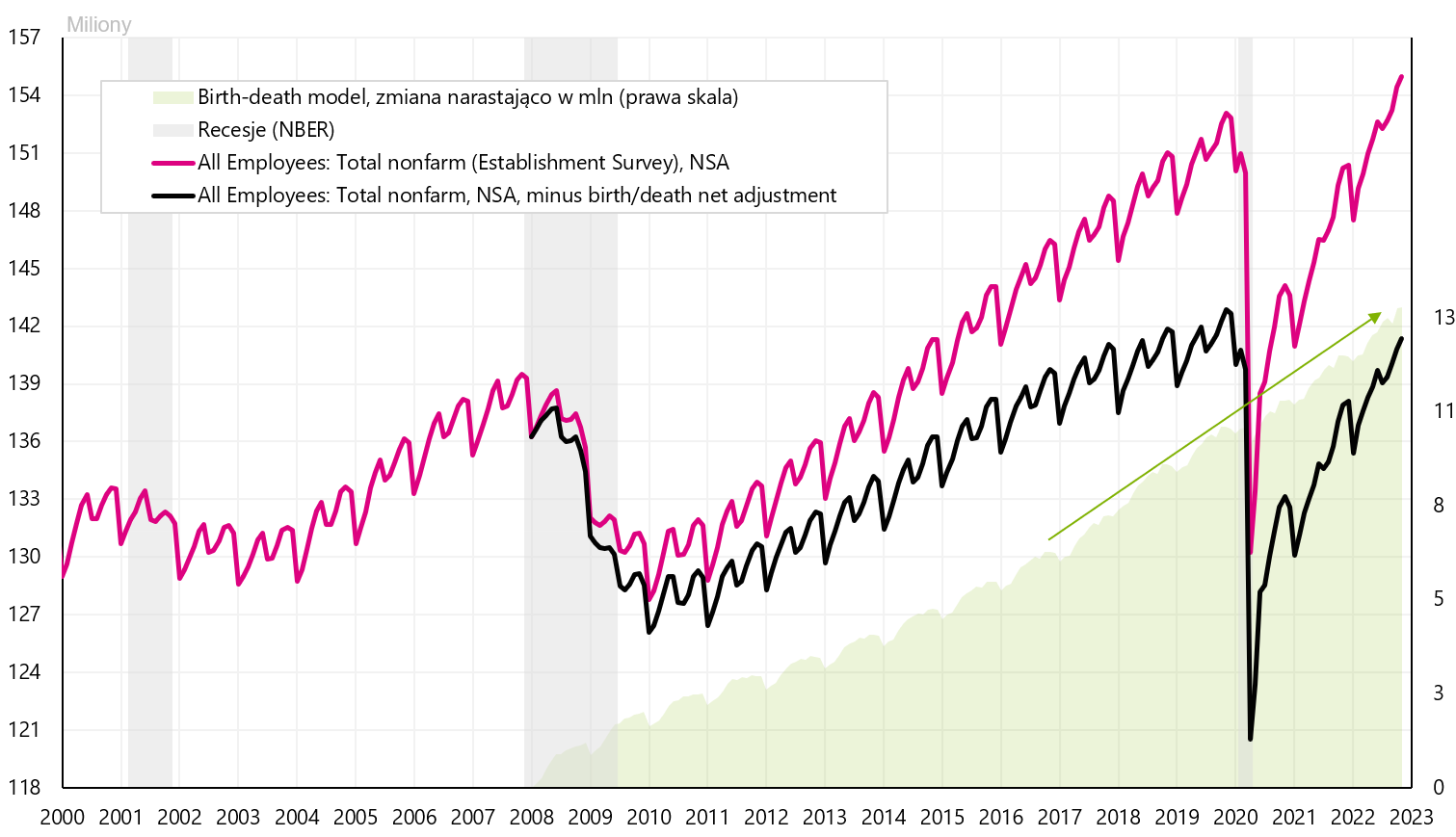

- (các giả định sai lầm có thể xảy ra liên quan đến cái gọi là mô hình "sinh-tử", trong đó BLS ước tính có bao nhiêu việc làm ròng được tạo ra liên quan đến việc thành lập các công ty mới và thanh lý các công ty hiện có (vì người phỏng vấn không tiếp cận được các công ty đó, do đó BLS ước tính có bao nhiêu công việc ròng được tạo ra ở những nơi như vậy).Mô hình này thường bổ sung số lượng công việc vào số liệu thống kê thay đổi việc làm chính thức. Ví dụ: từ tháng 1 đến tháng 332, mô hình "tạo ra" 5 việc làm (so với tổng số 85, XNUMX việc làm được tạo ra - những dữ liệu này chỉ có sẵn cho dòng NSA).

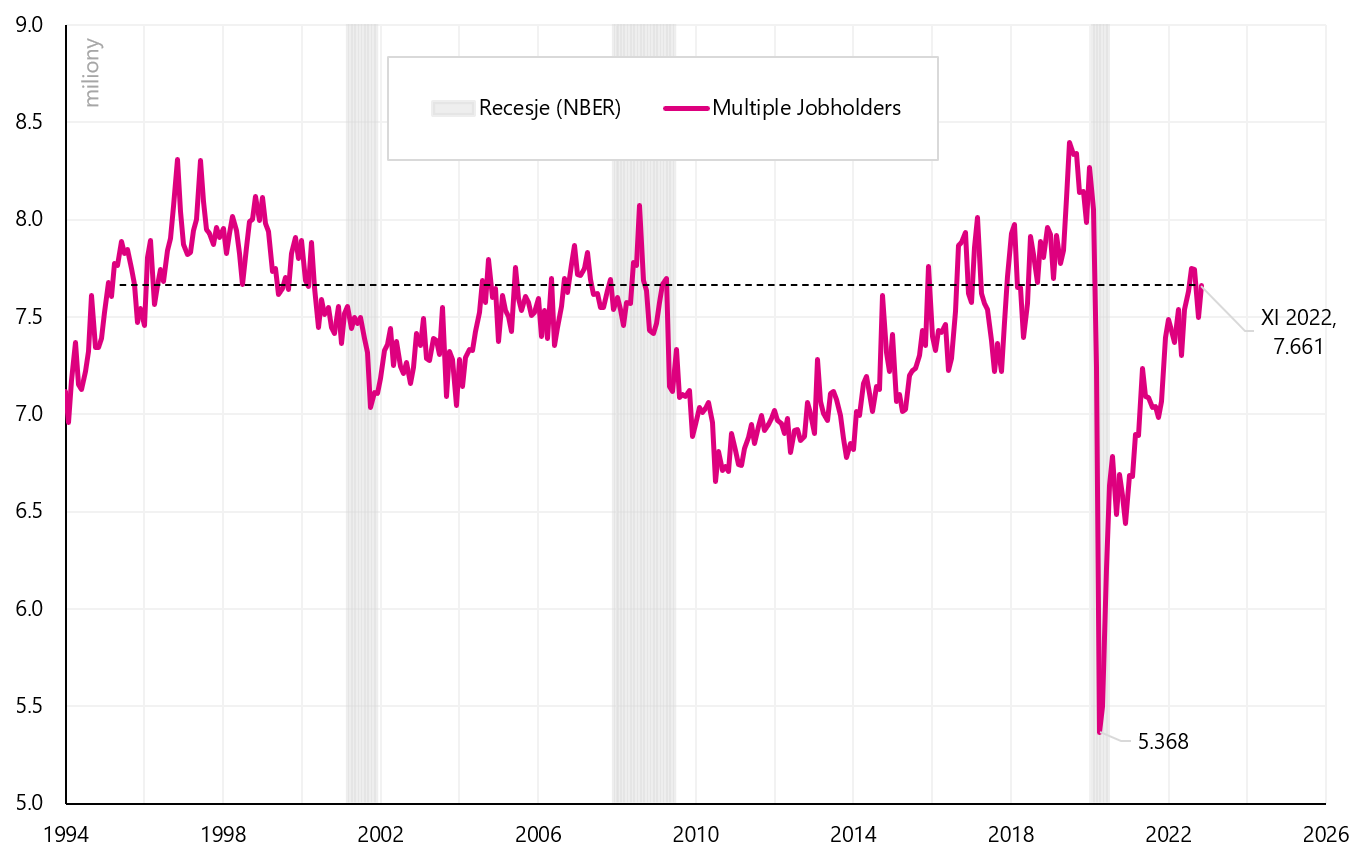

Trong trường hợp số người có nhiều hơn một công việc, chúng tôi thực sự đã tăng số người như vậy vào năm 2022, nhưng nếu chúng ta so sánh mức tăng hiện tại với các chu kỳ trước, chúng ta sẽ không tìm thấy điều gì bất thường ở đây, bởi vì chúng ta cũng đã tăng số lượng những người như vậy trong các chu kỳ trước (và trong các chu kỳ trước không có sự khác biệt như vậy về số lượng nhân viên giữa hai cuộc khảo sát).

W.16 Số người làm việc trong nhiều hơn một công việc ở Hoa Kỳ, Nguồn: nghiên cứu riêng, FRED

Tương tự như vậy, chúng ta sẽ xem xét mô hình sinh tử thêm việc làm (mũi tên màu xanh lá cây trong biểu đồ bên dưới), nơi không có sự bất thường nào được nhìn thấy vào năm 2022 hoặc trực tiếp xung quanh đại dịch.

V.17 Số lượng công việc ở Hoa Kỳ theo Khảo sát thành lập - có và không có mô hình sinh-chết (NSA series), Nguồn: nghiên cứu riêng, FRED

Tóm lại, sự khác biệt lớn trong cả hai cuộc khảo sát có thể được giải thích một phần (có lợi cho khảo sát hộ gia đình, tức là chúng tôi có mức tăng việc làm nhỏ hơn so với khảo sát cơ sở cho thấy), số lượng người làm nhiều hơn một công việc ngày càng tăng và có thể ước tính quá cao của số lượng công việc theo mô hình sinh - tử.

Nếu đúng như vậy, chúng ta cũng có nhu cầu lao động thấp hơn, điều này sẽ dẫn đến áp lực tăng lương thấp hơn (đây sẽ là tin tốt về lạm phát trong tương lai).

phép cộng

Tuần vừa qua là một tuần bình lặng đối với tài sản của Ba Lan (thị trường chứng khoán, zloty). Tuy nhiên, các chỉ số của Hoa Kỳ đã kết thúc tuần với mức giảm lớn hơn. S&P500 giảm 3,37% và dừng ở mức trung bình động 100 ngày và hiện thấp hơn 10% so với mức thấp nhất của thị trường giá xuống hiện tại (để so sánh, WIG cao hơn 22% so với mức thấp).

Tuy nhiên, tuần tới sẽ quan trọng hơn nhiều về biến động giá tiềm năng trên thị trường tài chính. Vào thứ Ba tại Hoa Kỳ, chúng ta sẽ biết lạm phát CPI cho tháng XNUMX năm nay, điều này rất quan trọng đối với Fed và thị trường. Và vào thứ Tư, chúng ta sẽ biết quyết định tiếp theo của Fed liên quan đến đợt tăng lãi suất tiếp theo. Như thường lệ, cuộc họp báo của người đứng đầu Fed sẽ thu hút rất nhiều sự chú ý.

Thông tin về các Tác giả

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Tuyên bố từ chối trách nhiệm

Tài liệu này chỉ nhằm mục đích cung cấp thông tin cho người nhận sử dụng. Nó không nên được hiểu là một tài liệu tư vấn hoặc là cơ sở để đưa ra quyết định đầu tư. Nó cũng không nên được hiểu là một khuyến nghị đầu tư. Tất cả các ý kiến và dự báo được trình bày trong ấn phẩm này chỉ là ý kiến của tác giả vào ngày xuất bản và có thể thay đổi mà không cần thông báo trước. Tác giả không chịu trách nhiệm về bất kỳ quyết định đầu tư nào được thực hiện trên cơ sở nghiên cứu này. Kết quả đầu tư lịch sử không đảm bảo kết quả tương tự trong tương lai.

Để lại phản hồi