Người tiêu dùng Mỹ vẫn ở trong tình trạng tốt, và điều đó thật tệ

Tuần vừa qua là một tuần yên tĩnh hơn. S&P500 kết thúc tuần ở mức thấp hơn một chút (-0,69%), trong khi WIG tăng 0,86%. Tâm trạng quá tốt trên thị trường (gây cản trở cuộc chiến chống lạm phát) đã được cố gắng bởi một trong những thành viên của FED, James Bullard (nhưng nhìn chung không thành công) – thể hiện vùng hạn chế lãi suất của FED trong khoảng 5-7%.

FED đã tăng lãi suất thêm 5,9 điểm phần trăm (tăng trước chúng ta khoảng 1 điểm phần trăm), nhưng nó không đặc biệt rõ ràng trong nền kinh tế. đồng thời người tiêu dùng Mỹ vẫn ở trong tình trạng khá tốt xem xét quy mô chi phí của nó (dự kiến sẽ tăng theo giá trị thực trong Q4 2022 tới 4,8%).

Lãi suất Fed 7% của Mỹ?

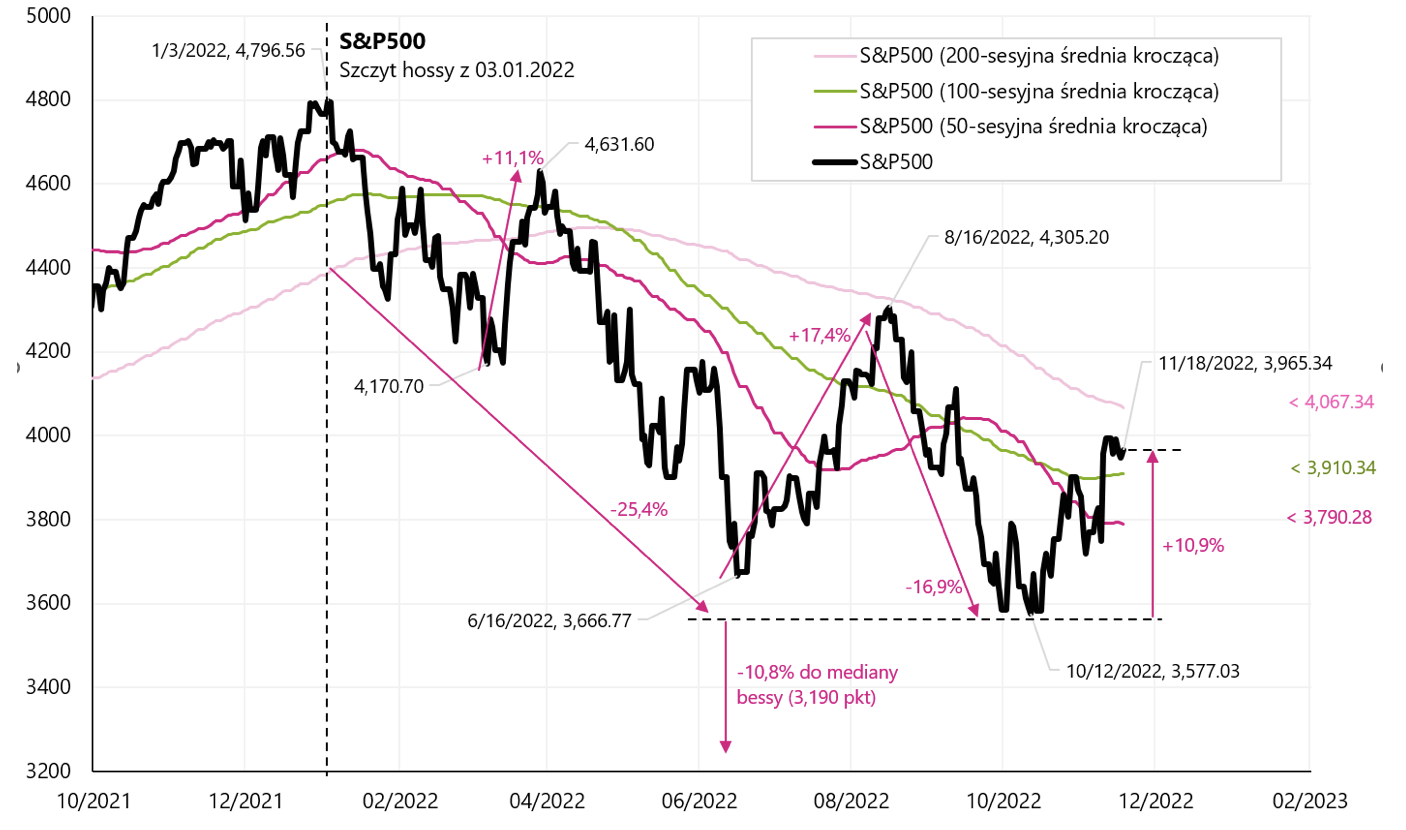

Tuần qua là một tuần yên tĩnh hơn trên thị trường chứng khoán. chỉ số S&P500 đã giảm 0,69% trong tuần và hiện cao hơn 10,9% so với mức thấp nhất từ ngày 12.10.2022 tháng 17,3 năm 3.01.2022 và chỉ thấp hơn XNUMX% so với mức đỉnh của thị trường tăng giá cuối cùng vào ngày XNUMX tháng XNUMX năm XNUMX.

Chỉ số S & P500 cho đến ngày 18.11.2022 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

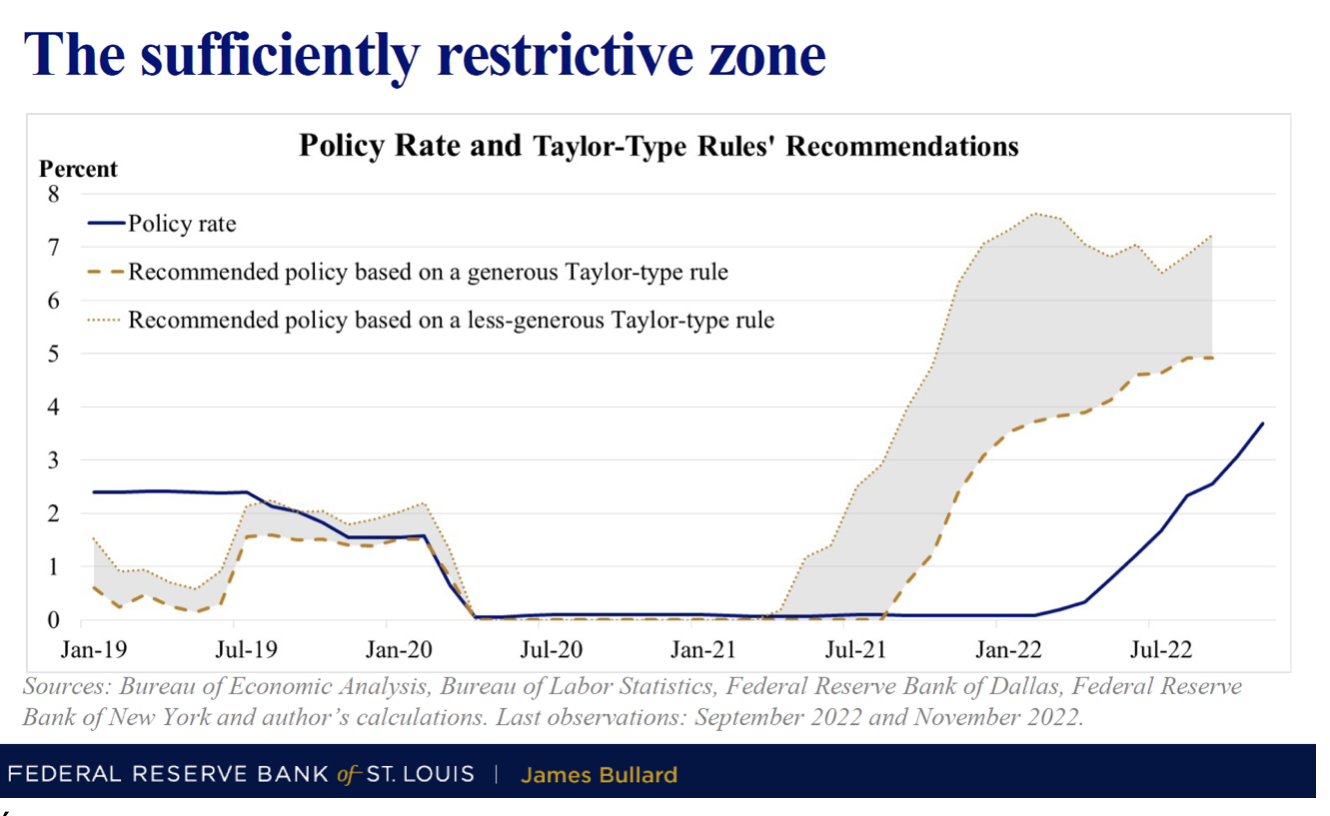

Tuy nhiên hoạt động mạnh mẽ của thị trường chứng khoán có thể gây ra một số thất vọng, ít nhất là đối với một số thành viên của Fed. J. Bullard, hiện là thành viên bỏ phiếu FOMC đã nói vào thứ năm rằng lãi suất của Fed cuối cùng sẽ tăng lên mức "đủ hạn chế" từ 5% đến thậm chí hơn 7%, mà anh ấy đã minh họa trong bài thuyết trình của mình"Vào Khu“. Vùng hạn chế được tính toán dựa trên các biến thể khác nhau của nguyên tắc Taylor, một phương trình do nhà kinh tế học nổi tiếng John Taylor của Đại học Stanford đề xuất. Nguyên tắc Taylor được chấp nhận rộng rãi trong cộng đồng các nhà kinh tế và cho thấy tỷ lệ tham chiếu của Fed nên dựa trên tình trạng hiện tại của nền kinh tế.

Slide từ bài thuyết trình của J. Bullard cho thấy vùng giới hạn của chính sách tiền tệ. Nguồn: Ngân hàng Dự trữ Liên bang St. Louis, James Bullard

Cách giao tiếp hiếu chiến mạnh mẽ của J. Bullard phù hợp với những nỗ lực gần đây nhằm hạ nhiệt thị trường chứng khoán của chủ tịch FED, J. Powell. Thị trường chắc chắn sẽ không coi thường khả năng tăng lãi suất lên 7% trong thời điểm hiện tạinhưng một năm trước, khi J. Bullard có lẽ là một trong những thành viên diều hâu nhất của FED, chỉ ra sự cần thiết của việc tăng lãi suất mạnh mẽ, thị trường cũng không lắng nghe và Bullard mới là người đúng nhất lúc đó.

Chỉ số S & P500 cho đến ngày 18.11.2022 tháng XNUMX năm XNUMX với thông điệp diều hâu của FED. Nguồn: nghiên cứu riêng, stooq.pl

Tại sao các thành viên Fed có thể thất vọng? Và tỷ lệ trên 5% không chỉ là một khả năng lý thuyết? Có nhiều nguyên nhân khiến cuộc chiến chống lạm phát trở nên khó khăn hơn:

- tăng lãi suất có độ trễ dài đối với nền kinh tế và trong chu kỳ hiện tại, độ trễ tác động của việc tăng lãi suất đối với thị trường lao động có thể còn lâu hơn so với lịch sử (các công ty gặp vấn đề lớn với việc tuyển dụng sau đại dịch và sẽ đưa ra quyết định sa thải sa thải nhân viên càng sớm càng tốt - do đó có thể trì hoãn)

- cổ phiếu giảm "chỉ" 17% so với mức đỉnh của thị trường giá lên trước đó,

- tỷ lệ thất nghiệp chỉ tăng 0,2 điểm phần trăm từ mức thấp nhất của chu kỳ (lên 3,7%),

- trợ cấp thất nghiệp không muốn tăng (ví dụ: yêu cầu ban đầu),

- Chi tiêu của người tiêu dùng Mỹ sẽ tăng 4% theo giá trị thực trong Quý 2022 năm 4,8 (theo dự báo của mô hình Atlanta FED).

Chứng khoán Ba Lan tuần qua

WIG kết thúc tuần tăng nhẹ (+0,86%), nhưng trong tuần tăng trở lại từ mức trung bình 200 phiên. Sau sự phục hồi mạnh mẽ như vậy từ đáy 13.10 (+23,6%), không thể kỳ vọng quá nhiều, ít nhất là trong ngắn hạn. Biểu đồ dưới đây cho thấy các chi tiết.

Chỉ số TÓC GIẢ cho đến ngày 18.11.2022 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

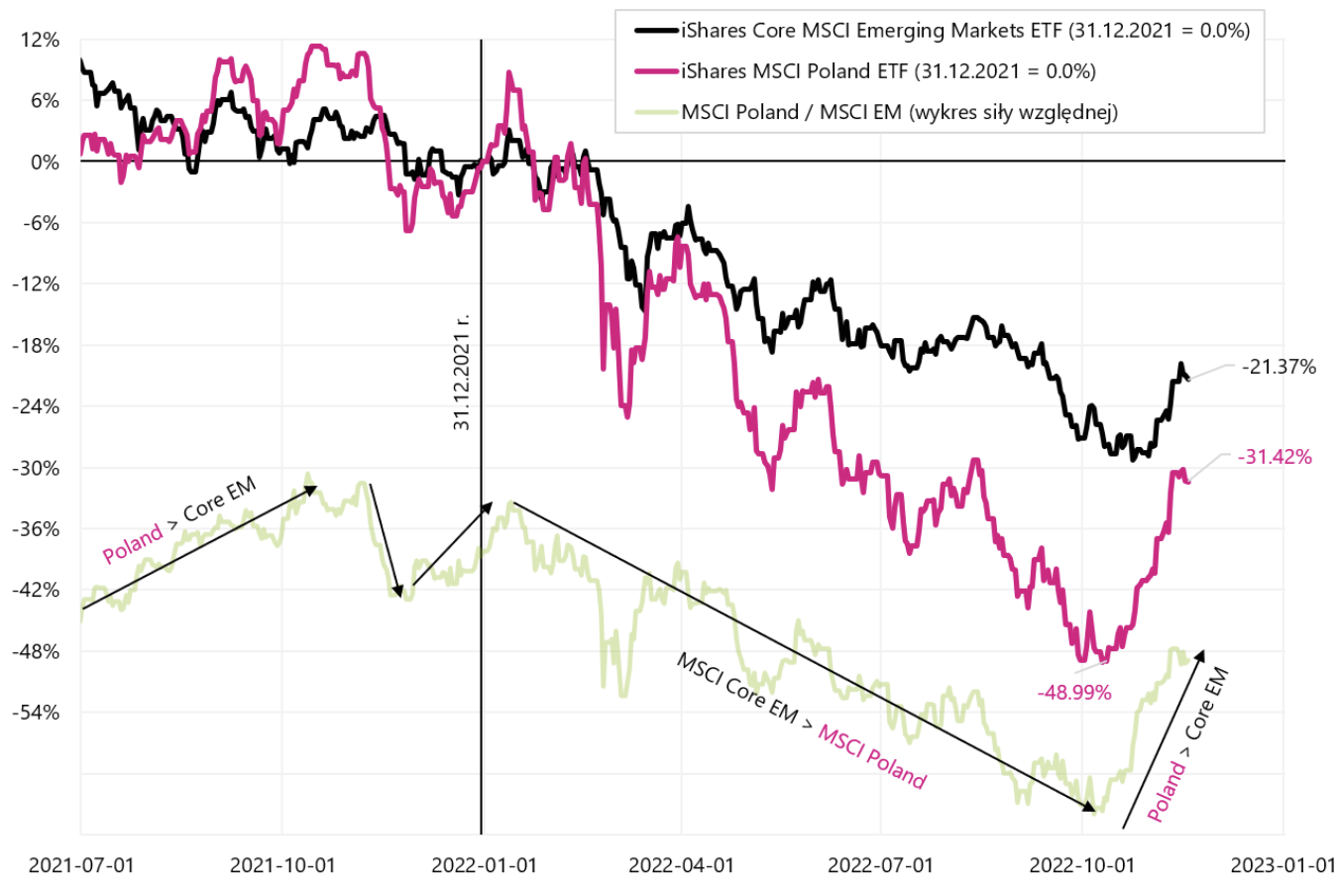

Chứng khoán Ba Lan đã hoạt động mạnh hơn các chỉ số khác trong hơn một tháng nay. So sánh chỉ số MSCI Polska với chỉ số MSCI Các thị trường mới nổi, chúng tôi thấy rằng cổ phiếu của chúng tôi đã bù đắp rất nhiều trong thời gian gần đây (kể từ ngày 12.10.2022 tháng 34,4 năm 9,0, MSCI Ba Lan đã tăng XNUMX% bằng USD, trong khi MSCI EM chỉ XNUMX%).

MSCI Ba Lan (iShares MSCI Ba Lan ETF) và MSCI EM (iShares Core MSCI Emerging Markets ETF) cho đến ngày 18.11.2022 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, iShares.com

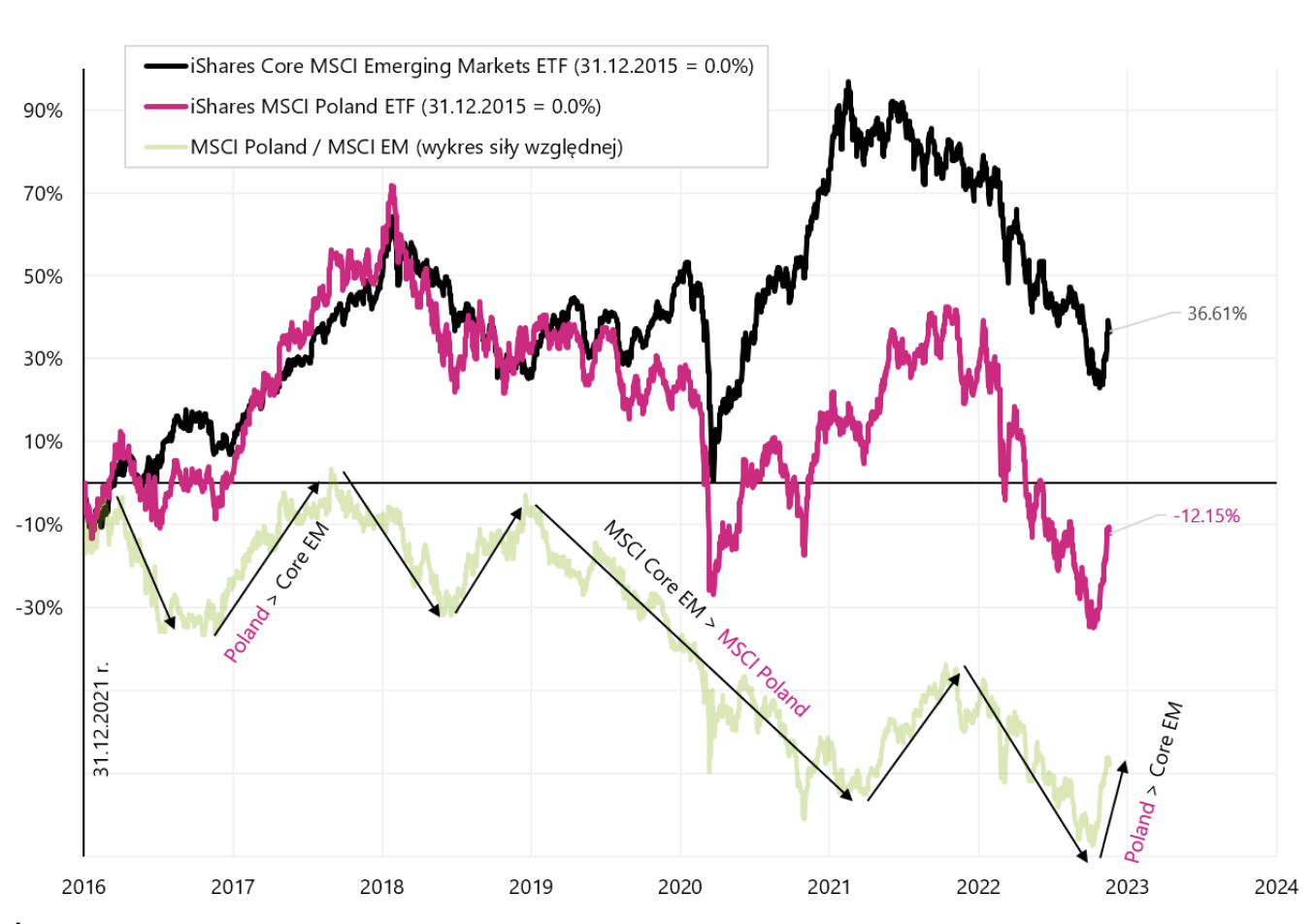

So sánh Ba Lan với các thị trường mới nổi trong dài hạn (kể từ năm 2016), chúng ta có thể thấy rõ ràng rằng chúng ta đang phát triển mạnh hơn EM trong những thời điểm chấp nhận rủi ro "mạnh mẽ" (khi các nhà đầu tư tăng mua tài sản rủi ro), chẳng hạn như (i) chiến thắng trong cuộc bầu cử 2016/2017 của Trump, (ii ) 2021 - mở cửa rộng rãi các nền kinh tế sau covid, (iii) và rủi ro cao hiện tại (lạm phát phía sau chúng ta, cuối năm phía trước). Điều này cũng có nghĩa là trong tình huống e ngại rủi ro (được gọi là rủi ro), cổ phiếu của chúng tôi có quyền giảm nhanh hơn và mạnh hơn nhiều so với toàn bộ phân khúc Thị trường mới nổi.

MSCI Ba Lan (iShares MSCI Ba Lan ETF) và MSCI EM (iShares Core MSCI Emerging Markets ETF) kể từ năm 2016. Nguồn: nghiên cứu riêng, iShares.com

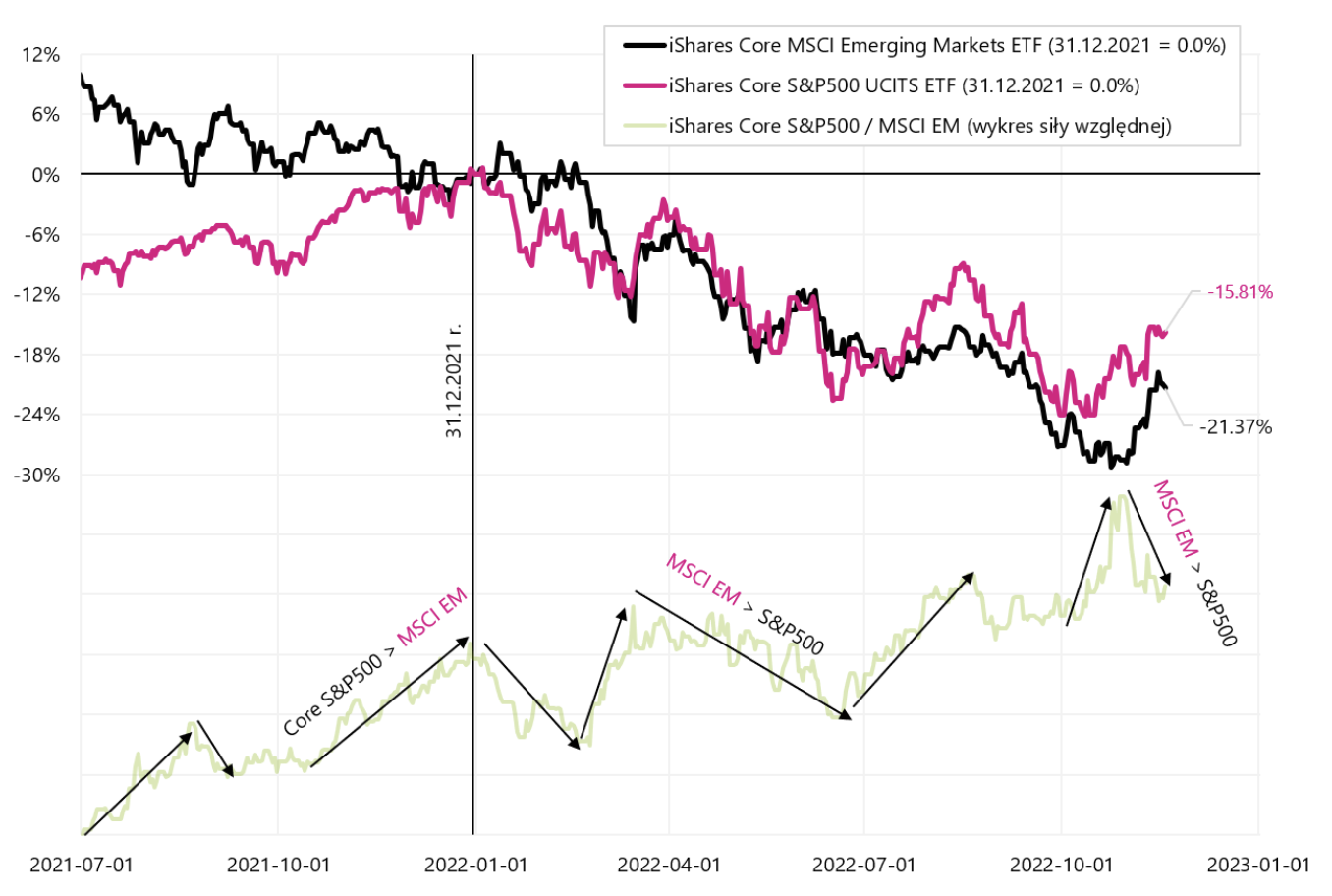

Hãy so sánh hành vi của các Thị trường mới nổi với nền tảng của chỉ số S&P500 của Mỹ. Năm nay, sự khác biệt có lợi cho cổ phiếu Hoa Kỳ là khoảng 6 điểm phần trăm và sự phục hồi gần đây của cổ phiếu không nhất thiết trở nên mạnh hơn (như người ta có thể mong đợi) đối với các Thị trường mới nổi (một biểu đồ khác, từ ngày 12.10.2022 tháng 500 năm 11.0, iShares S&P9,0 ETF tính theo USD tăng XNUMX%, trong khi iShares Core MSCI EM ETF chỉ XNUMX%).

S&P500 (iShares Core S&P5000 UCITS ETF) và MSCI EM (iShares Core MSCI Emerging Markets ETF) cho đến ngày 18.11.2022 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, iShares.com

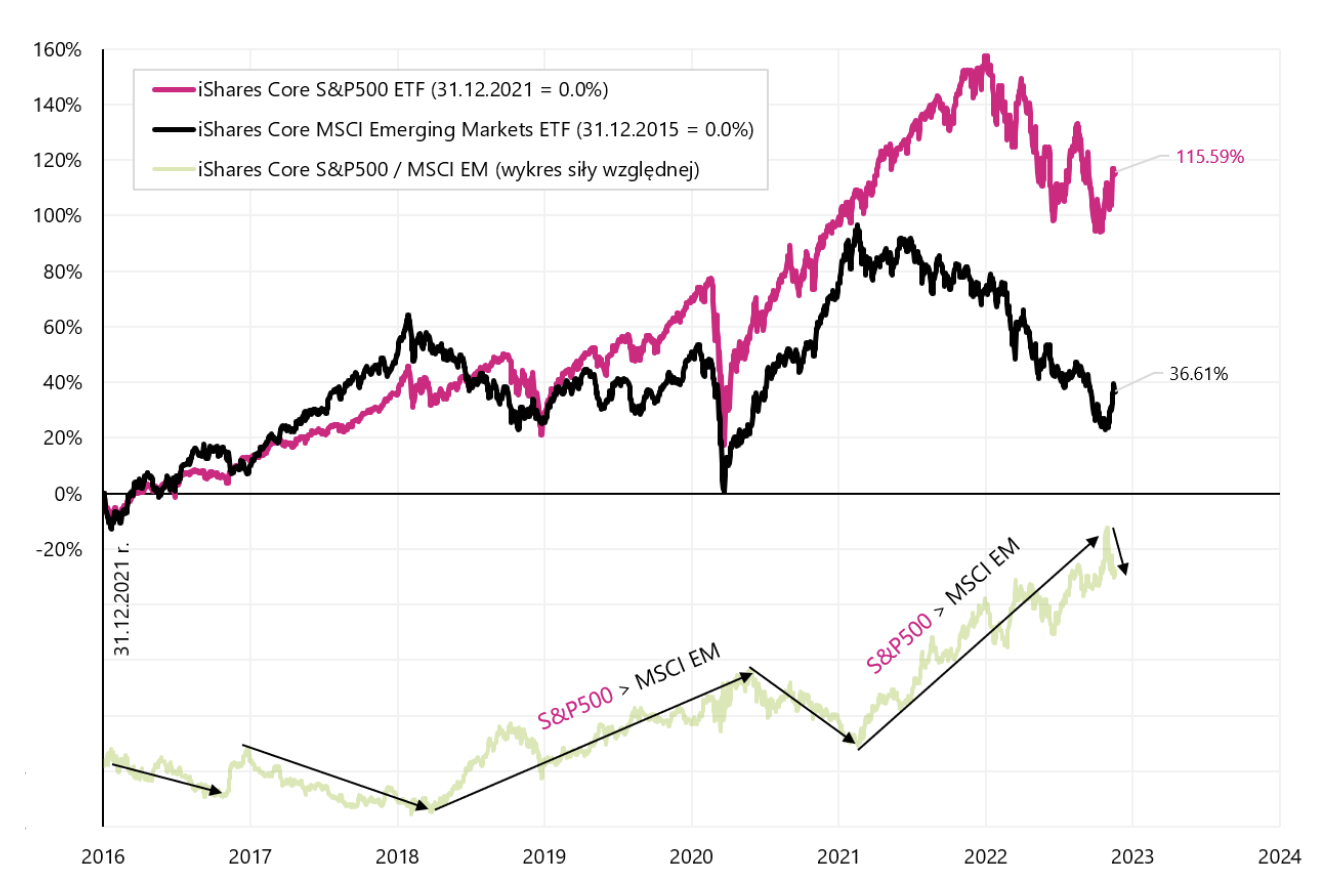

Kể từ năm 2016, các thị trường mới nổi đã thua đáng kể so với chỉ số chứng khoán Mỹ (biểu đồ tiếp theo).

S&P500 (iShares Core S&P5000 UCITS ETF) và MSCI EM (iShares Core MSCI Emerging Markets ETF) từ năm 2016. Nguồn: nghiên cứu riêng, iShares.com

Bức tranh lớn: tạm dừng tăng lãi suất ở Mỹ và Ba Lan

Các thị trường đang định giá thông tin mới về lạm phát trong tương lai hàng ngày, bao gồm cả nhận xét từ các thành viên của Fed để làm giảm sự nhiệt tình của các nhà đầu tư đối với trục chính Fed (hoặc ít nhất là tạm dừng tăng lãi suất). Mỗi ngày, chúng ta có thể tìm hiểu các xác suất mới hoặc đã thay đổi về mức tăng tại cuộc họp tiếp theo của Fed thêm 50 bps hoặc 75 bps. Tuy nhiên từ quan điểm của chu kỳ giảm giá/bùng nổ chính, việc FED tăng lãi suất lên 4.75 hay 5.25% không quan trọng lắm.

“Đừng bỏ rừng vì cây”

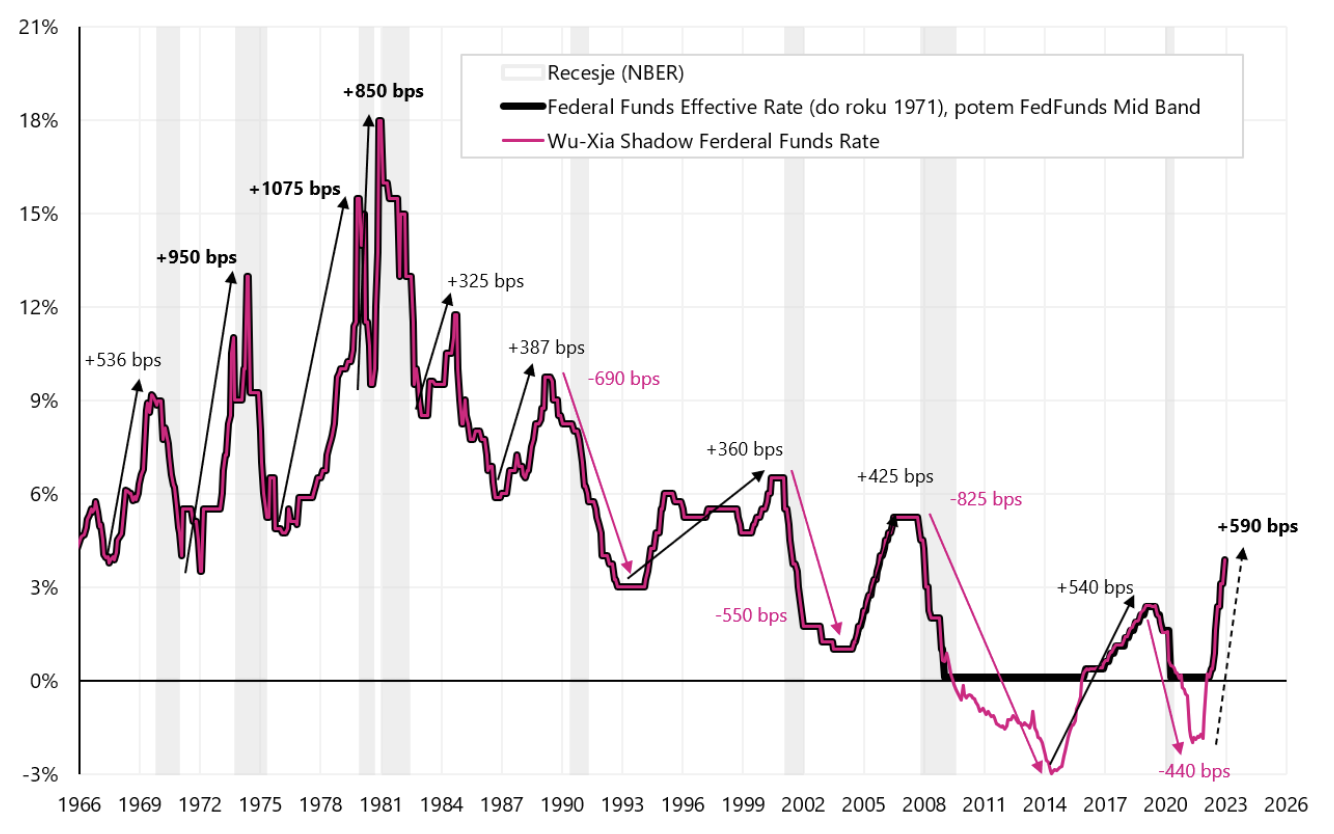

Điều quan trọng là lãi suất duy trì ở mức cao như vậy trong bao lâu, tức là khi nào Fed có thể bắt đầu cắt giảm chúng. Hiện tại, chúng ta đã thắt chặt tài chính rất lớn và nếu FED tăng lãi suất thêm 100 điểm cơ bản (bps), thì tổng số tiền sẽ là 690 bps (bao gồm cả hiệu ứng QE, khi tỷ lệ bóng được gọi là lãi suất ẩn vào tháng 2021 năm 2 đạt -70% ). Chỉ có những đợt tăng lãi suất lớn hơn vào những năm 0, khi nền kinh tế nhìn chung không còn nợ nần. Một khi ngân hàng trung ương cắt giảm lãi suất về XNUMX, thì trên thực tế, ngân hàng này không thể cắt giảm thêm nữa (mặc dù một số ngân hàng đã cố gắng). Tuy nhiên, khi nền kinh tế cần lãi suất thậm chí thấp hơn XNUMX%, sau đó ngân hàng trung ương có thể tung ra QE (nới lỏng định lượng), số tiền này có thể được chuyển đổi thành lãi suất ngân hàng trung ương âm (cái gọi là tỷ lệ bóng). Tỷ lệ bóng mờ vào tháng 2021 năm 1,99 ở Hoa Kỳ là -XNUMX% (theo mô hình Wu-Xia), được thể hiện trong biểu đồ bên dưới.

Tỷ lệ tham chiếu của Fed và tỷ lệ bóng kể từ năm 1966. Nguồn: nghiên cứu riêng, FRED, Atlanta FED

Nếu sau khi lãi suất ở Mỹ tăng tổng cộng 690 bps, lãi suất vẫn giữ ở mức này trong vài quý, nó sẽ có tác động đáng kể đến cả nền kinh tế và lợi nhuận doanh nghiệp (hay nói cách khác, đó là cái giá phải trả để chống lạm phát). . Các cổ phiếu không định giá trong một kịch bản như vậy, hiện đang tập trung nhiều hơn vào khả năng xoay trục nhanh chóng từ Fed. Nhưng mà trục thực sự sẽ diễn ra xung quanh lần cắt giảm lãi suất đầu tiên của FED. Trong khi đó, cổ phiếu có thể chịu áp lực từ nền kinh tế chậm lại và lợi nhuận doanh nghiệp giảm.

Tương tự, ở Ba Lan, vấn đề quan trọng nhất là liệu MPC có phải tiếp tục tăng lãi suất hay không, nhưng điều này có thể xảy ra hơn trong trường hợp áp lực từ thị trường đối với đồng zloty yếu hơn. Hiện tại, chúng tôi có rủi ro toàn cầu (các nhà đầu tư sẵn sàng mua tài sản rủi ro), điều này sẽ tạm thời ngăn chúng tôi tham gia thị trường cho đồng zloty yếu hơn. Nhưng khi lạm phát bất ngờ tiêu cực và xuất hiện rủi ro trên thị trường (các nhà đầu tư bán tài sản rủi ro), thì chúng ta có thể thấy áp lực giảm giá đối với đồng zloty. Hãy để tôi nhắc bạn rằng ngân hàng trung ương Hungary, chống lại sự suy yếu của đồng forint, đã tăng một trong các mức lãi suất lên 25%.

Người tiêu dùng Mỹ quá mạnh, và điều đó thật tệ

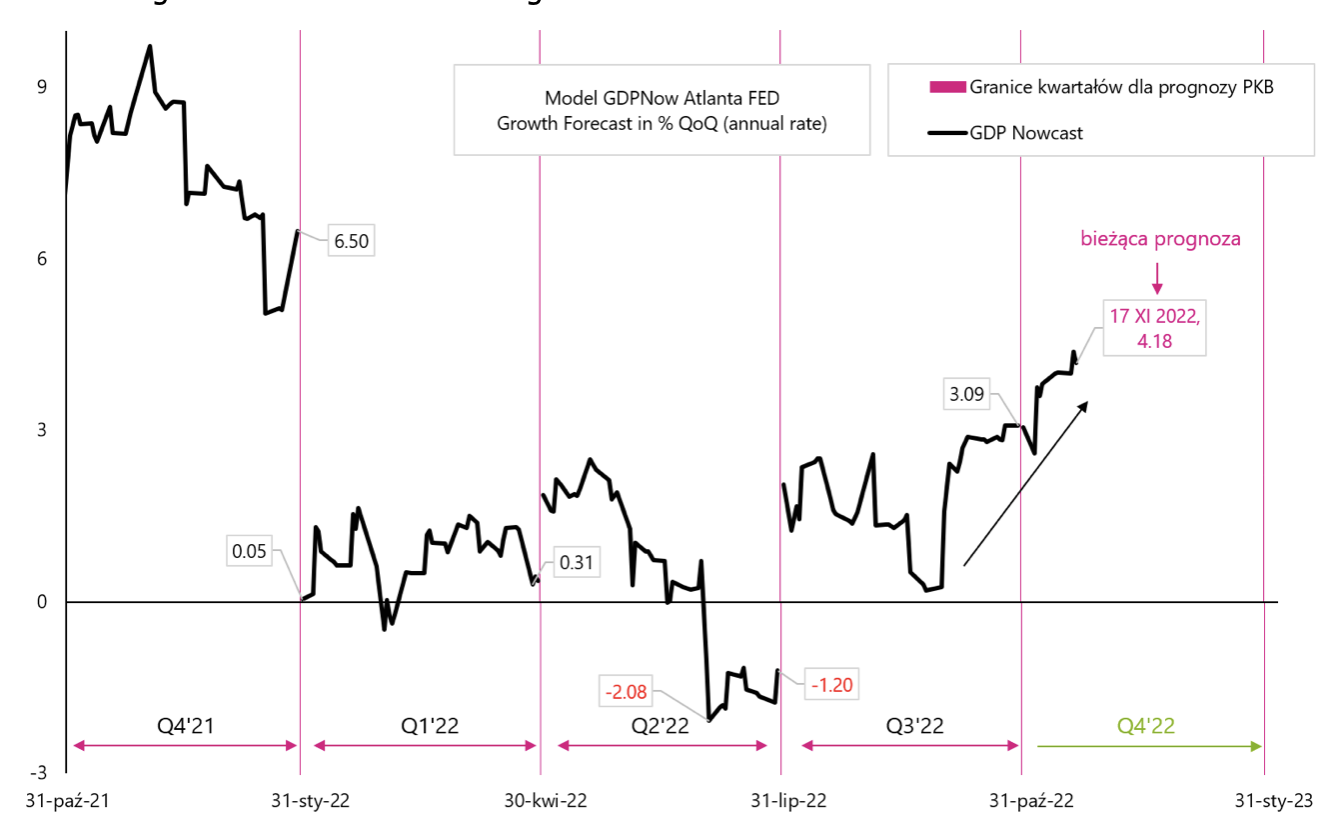

Dự báo tăng trưởng GDP của Mỹ trong quý 2022/4,18 theo mô hình GDPNow Atlanta của FED hiện cao tới XNUMX%. Thông thường, ai cũng sẽ vui mừng, nhưng trong tình hình chống lạm phát là ưu tiên hàng đầu, tăng trưởng kinh tế mạnh mẽ như vậy sẽ "không thích" Fed.

Dự báo tăng trưởng GDP theo mô hình GDPNow Atlanta FED Nguồn: nghiên cứu riêng, Atlanta FED

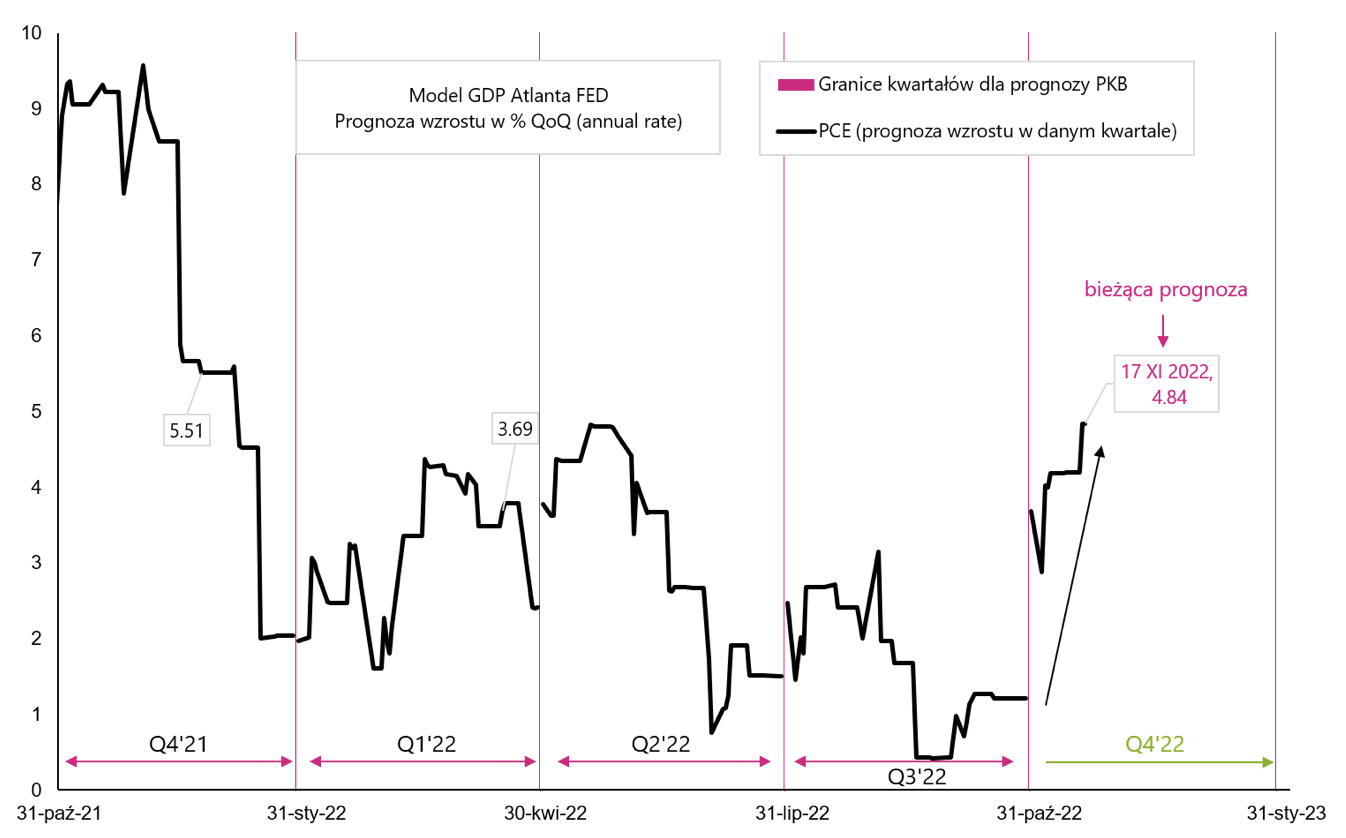

Ngoài ra, nếu chúng ta nhìn vào thành phần lớn nhất của GDP, tức là chi tiêu tiêu dùng thực tế (PCE - personal tiêu dùng chi tiêu), thì dự báo tăng trưởng cho Q4 2022 hiện là 4,84% - điều mà FED cũng sẽ không thích.

Dự báo tăng trưởng PCE theo mô hình GDPNow Atlanta FED Nguồn: nghiên cứu riêng, Atlanta FED

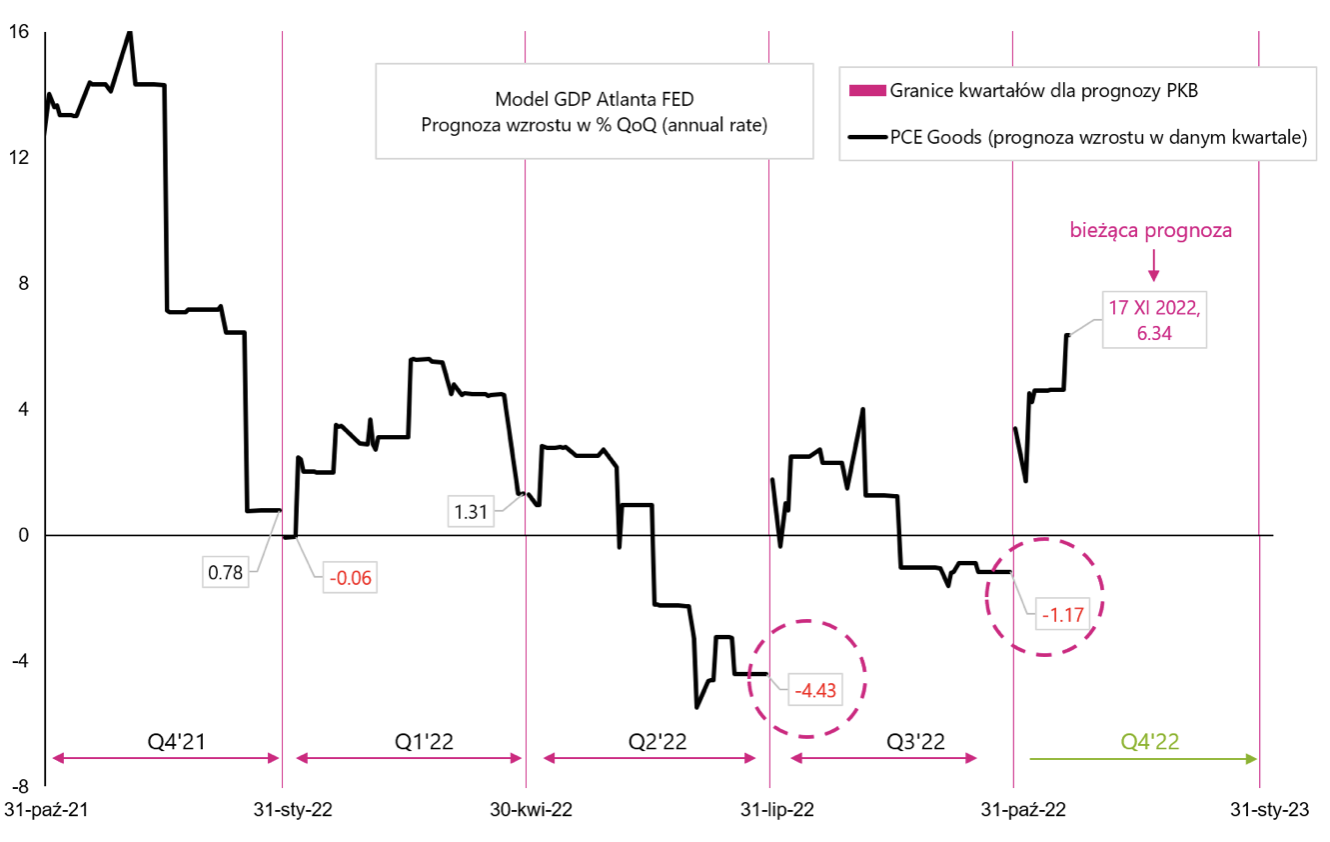

PCE bao gồm chi tiêu cho hàng hóa lâu bền (PCE Goods) và dịch vụ (PCE Services). Tất nhiên, hàng hóa lâu bền là một yếu tố mang tính chu kỳ (chi tiêu cho dịch vụ thay đổi ở mức độ ít hơn tùy thuộc vào tình hình kinh tế). "Hàng hóa lâu bền", cùng với "Đầu tư cố định nhà ở tư nhân" là những yếu tố mang tính chu kỳ nhất của GDP và chúng chịu trách nhiệm chính cho sự suy giảm GDP trong thời kỳ suy thoái (như chúng tôi đã viết trong một báo cáo trước). Ngoài ra, hãy nhớ rằng là một phần của lạm phát cơ bản, đó là những gì lạm phát hàng hóa cốt lõi (Lạm phát hàng hóa cốt lõi) chịu trách nhiệm về lạm phát thấp hơn dự kiến (và phản ứng mạnh mẽ cuối cùng đối với lạm phát thấp hơn). Bởi vì "không ổn" nếu chi phí Hàng hóa PCE tăng mạnh hơn, và đây là dự báo mới nhất của chúng tôi cho Q4 2022. PCE Hàng hóa sẽ giảm như trong hai quý trước (được đánh dấu bằng một vòng tròn trong biểu đồ tiếp theo) và không tăng trưởng với tốc độ 6,34%!

PCE Dự báo tăng trưởng hàng hóa theo mô hình GDPNow Atlanta FED Nguồn: nghiên cứu riêng, Atlanta FED.

Tuần trước, chúng ta đã biết dữ liệu doanh số bán lẻ của Hoa Kỳ cho tháng 2022 năm 1,3. (đây là một phần quan trọng của PCE), tăng trên danh nghĩa 1,0% (mức mạnh nhất kể từ tháng 4,1 năm nay, thị trường kỳ vọng tăng XNUMX%). Chi tiêu cho nhiên liệu (+XNUMX%), cũng như ô tô và thực phẩm, tăng mạnh. Dữ liệu mạnh hơn một phần có thể được giải thích bằng khoản bổ sung chống lạm phát một lần được trả ở bang California (cái gọi là Hoàn thuế cho tầng lớp trung lưu). Tuy nhiên một người tiêu dùng mạnh mẽ hơn trong thời gian dài hơn sẽ là điều cuối cùng mà Fed muốn thấy ngày hôm nay.

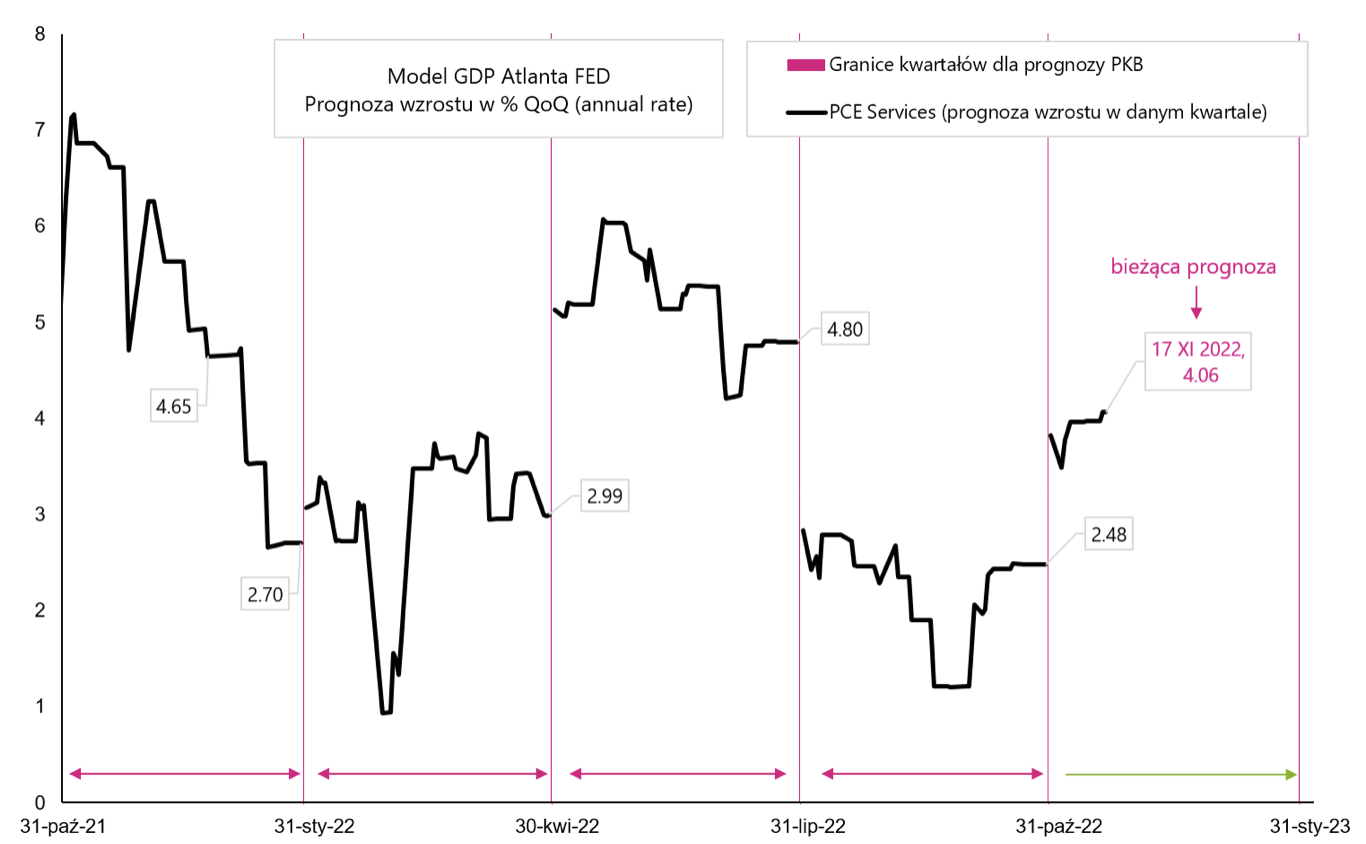

Dự báo tăng trưởng PCE Services theo mô hình GDPNow Atlanta FED Nguồn: nghiên cứu riêng, Atlanta FED

phép cộng

Tuần vừa qua là một tuần yên tĩnh hơn. Nhà đầu tư có thể hài lòng sau đợt tăng giá cổ phiếu mạnh vừa qua. Nhưng anh ấy không nhất thiết phải hài lòng với tình huống này FEDbởi vì tâm trạng quá tốt trên thị trường cản trở cuộc chiến chống lạm phát.

Đồng thời, người tiêu dùng Mỹ vẫn đang ở tình trạng khá tốt khi xét đến quy mô chi tiêu của họ (dự kiến sẽ tăng theo giá trị thực trong Q4 2022 tới 4,8%). Về vấn đề này, chúng ta có thể thêm vào một thị trường lao động có khả năng chống lại việc tăng lãi suất. Dữ liệu như thế này có thể khiến các thành viên Fed thất vọng, trừ khi dữ liệu tiếp theo cho thấy lạm phát giảm nhanh chóng.

Thông tin về các Tác giả

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Tuyên bố từ chối trách nhiệm

Tài liệu này chỉ nhằm mục đích cung cấp thông tin cho người nhận sử dụng. Nó không nên được hiểu là một tài liệu tư vấn hoặc là cơ sở để đưa ra quyết định đầu tư. Nó cũng không nên được hiểu là một khuyến nghị đầu tư. Tất cả các ý kiến và dự báo được trình bày trong ấn phẩm này chỉ là ý kiến của tác giả vào ngày xuất bản và có thể thay đổi mà không cần thông báo trước. Tác giả không chịu trách nhiệm về bất kỳ quyết định đầu tư nào được thực hiện trên cơ sở nghiên cứu này. Kết quả đầu tư lịch sử không đảm bảo kết quả tương tự trong tương lai.

Để lại phản hồi