Bear Spread - Chiến lược Bear Spread là gì?

Trong các phần trước chu kỳ tùy chọn chiến lược đã được mô tả kết hôn, cuộc gọi được bảo hiểm oraz lây lan bò. Trong bài viết hiện tại, chiến lược chênh lệch giá giảm sẽ được trình bày, cho phép bạn kiếm tiền từ sự suy giảm của các chỉ số, cổ phiếu hoặc cặp tiền tệ.

Bear spread là một trong những chiến lược đầu tư đơn giản nhất sử dụng quyền chọn. Vì vậy, không có gì ngạc nhiên khi chênh lệch giá xuống cũng là một trong những giao dịch có chênh lệch giá dọc phổ biến nhất. Spread dọc là gì? Đó là một chiến lược bao gồm việc đồng thời mua một quyền chọn CALL hoặc PUT và niêm yết (bán) một quyền chọn CALL hoặc PUT với giá thực hiện khác nhưng có cùng ngày hết hạn. Trong trường hợp chênh lệch giá giảm, người ta có thể đánh dấu lây lan cuộc gọi gấu oraz gấu đặt lây lan.

Chênh lệch cuộc gọi gấu

Trong trường hợp chênh lệch giảm sử dụng quyền chọn mua, chiến lược là mua quyền chọn mua với giá thực hiện cao hơn và đồng thời viết quyền chọn mua với giá thực hiện thấp hơn. Lưu ý rằng giá của quyền chọn mua có giá thực hiện thấp hơn có phí bảo hiểm cao hơn giá của quyền chọn mua có giá thực hiện cao hơn. Điều này có nghĩa là một chiến lược như vậy khiến nhà đầu tư nhận được số tiền là lợi nhuận tối đa từ giao dịch. Nhà đầu tư không phải đầu tư bất kỳ khoản tiền nào khi tạo chiến lược. Vì vậy, nó là một chiến lược tín dụng.

Một ví dụ về giao dịch như vậy là, chẳng hạn, giả sử một cuộc gọi giảm lan rộng trên cổ phiếu microsoft vào ngày 7 tháng 2021 năm 18. Vì mục đích này, bạn có thể sử dụng các quyền chọn mua sẽ hết hạn vào ngày 2021 tháng 252,46 năm 100. Vào cuối phiên, giá trị của một cổ phiếu là $XNUMX. Một tùy chọn cho phép tiếp xúc với XNUMX cổ phiếu của Microsoft. Dưới đây là bảng tổng hợp tổng hợp giá quyền chọn mua ngay trước khi phiên hết hạn:

| Giá thực hiện quyền chọn mua | Giá dự thầu (bán) | hỏi giá |

| 220 | 32,80 | 33,35 |

| 230 | 23,40 | 23,85 |

| 240 | 14,75 | 15,25 |

| 250 | 7,80 | 8,20 |

| 260 | 3,40 | 3,65 |

| 270 | 1,30 | 1,47 |

| 280 | 0,49 | 0,60 |

Nguồn: yahoofinance.com

Phát hành tùy chọn ITM và mua tùy chọn ATM

Đây là một sự lây lan cuộc gọi giảm giá bao gồm các tùy chọn ITM và ATM. Bạn có thể tạo chênh lệch giảm giá bằng cách mua quyền chọn mua với giá thực hiện là 250 đô la và đồng thời viết quyền chọn với giá thực hiện là 230 đô la. Khi mua quyền chọn mua, nhà đầu tư trả 820 đô la (phí bảo hiểm 8,2 đô la nhân với hệ số 100). Bằng cách viết quyền chọn mua, nhà đầu tư nhận được 2340 đô la (23,40 đô la tiền thưởng nhân với hệ số 100). Bằng cách tạo chiến lược được đề cập, nhà đầu tư sẽ nhận được 1520 đô la (không bao gồm chi phí hoa hồng). Giả sử một vị trí như vậy, nhà đầu tư có một mức lợi nhuận tiềm năng được xác định trước, bằng với phí bảo hiểm nhận được. Các kịch bản cơ sở được trình bày dưới đây:

- Giá giảm xuống $220

Nếu giá cổ phiếu giảm xuống còn 220 đô la vào ngày hết hạn quyền chọn, thì cả hai quyền chọn đều vô giá trị. Kết quả là nhà đầu tư mất 820 đô la và kiếm được 2340 đô la. Kết quả là, lợi nhuận từ chiến lược này là $1520.

- Duy trì tỷ giá hối đoái khoảng $250

Trong trường hợp giá cổ phiếu dừng ở mức 250 đô la, nhà đầu tư kiếm được 340 đô la từ quyền chọn mua đã phát hành và mất 820 đô la do quyền chọn mua đã hết hạn. Kết quả là khoản lỗ ròng từ giao dịch lên tới 480 USD.

- Giá tăng lên $270

Khi giá cổ phiếu tăng lên $270, khoản lỗ đối với quyền chọn mua bằng văn bản là $1660 ($40-$23,40)*100. Đồng thời, một phần tổn thất từ quyền chọn mua đã được bù đắp. Lợi nhuận cuộc gọi là $1180 ($20-$8,2)*100. Kết quả là khoản lỗ ròng từ chiến lược này là $480.

Phát hành quyền chọn ATM và mua quyền chọn OTM

Đây là một sự lây lan cuộc gọi giảm giá bao gồm các tùy chọn ATM và OTM. Bạn có thể tạo chênh lệch giảm giá bằng cách viết một quyền chọn mua với giá thực hiện là 250 đô la và mua quyền chọn với giá thực hiện là 270 đô la cùng một lúc.

Khi mua quyền chọn mua, nhà đầu tư trả 147 đô la (phí bảo hiểm 1,47 đô la nhân với hệ số 100). Khi viết một quyền chọn mua, nhà đầu tư nhận được $780 ($7,80 tiền thưởng nhân với hệ số 100). Bằng cách tạo chiến lược được đề cập, nhà đầu tư nhận được 633 đô la (không bao gồm chi phí hoa hồng). Giả sử một vị trí như vậy, nhà đầu tư có một mức lợi nhuận tiềm năng được xác định trước, bằng với phí bảo hiểm nhận được. Các kịch bản cơ sở được trình bày dưới đây:

- Giá giảm xuống $220

Nếu giá cổ phiếu giảm xuống còn 220 đô la vào ngày hết hạn quyền chọn, thì cả hai quyền chọn đều vô giá trị. Kết quả là, nhà đầu tư đã mất 147 đô la đối với quyền chọn mua đã mua và kiếm được 780 đô la đối với quyền chọn ATM được phát hành. Kết quả là, lợi nhuận từ giao dịch là $633.

- Duy trì tỷ giá hối đoái khoảng $250

Trong tình huống giá cổ phiếu không thay đổi nhiều cho đến khi hết hạn quyền chọn. Nhà đầu tư mất $147 đối với quyền chọn mua đã mua và kiếm được $780 đối với quyền chọn ATM đã phát hành. Kết quả là, lợi nhuận từ chênh lệch giá giảm là 633 đô la.

- Giá tăng lên $270

Nếu giá cổ phiếu của Microsoft tăng lên 270 đô la, thì nhà đầu tư không kiếm được gì từ quyền chọn mua OTM đã mua. Đồng thời, khoản lỗ ròng từ quyền chọn mua bằng văn bản là $1220 ($7,8 - $20)*100. Kết quả là, khoản lỗ do chênh lệch giá giảm là $1367. Đây là khoản lỗ tối đa mà nhà đầu tư có thể phải gánh chịu khi kết hợp các quyền chọn mua như vậy.

Viết một tùy chọn OTM và mua một tùy chọn OTM với giá thực hiện cao hơn

Đây là chênh lệch giá mua bao gồm hai tùy chọn OTM. Bạn có thể tạo chênh lệch giá giảm bằng cách viết một quyền chọn mua với giá thực hiện là 260 đô la và đồng thời mua quyền chọn với giá thực hiện là 280 đô la.

Khi mua quyền chọn mua, nhà đầu tư trả 60 đô la (phí bảo hiểm 0,60 đô la nhân với hệ số 100). Khi viết một quyền chọn mua, nhà đầu tư nhận được 340 đô la (tiền thưởng 3,40 đô la nhân với hệ số 100). Bằng cách tạo chiến lược được đề cập, nhà đầu tư nhận được số tiền ròng là 280 đô la (không bao gồm chi phí hoa hồng). Giả sử một vị trí như vậy, nhà đầu tư có một mức lợi nhuận tiềm năng được xác định trước, bằng với phí bảo hiểm nhận được. Các kịch bản cơ sở được trình bày dưới đây:

- Giá giảm xuống $220

Nếu giá cổ phiếu giảm xuống còn 220 đô la vào ngày hết hạn quyền chọn, thì cả hai quyền chọn đều vô giá trị. Kết quả là nhà đầu tư mất 60 đô la từ quyền chọn mua đã mua và kiếm được 340 đô la từ quyền chọn bằng văn bản. Do đó, lợi nhuận từ chiến lược này sẽ là $280.

- Giá tăng lên $250

Điều này tương tự như ví dụ trước. Cả hai tùy chọn hết hạn vô giá trị và lợi nhuận ròng là $280.

- Duy trì tỷ giá hối đoái khoảng $270

Trong giao dịch này, nhà đầu tư tạo ra khoản lỗ đối với quyền chọn mua bằng văn bản, sẽ là $660 ($3,4 - $10)*100. Đồng thời, tùy chọn cuộc gọi đã mua hết hạn vô giá trị, có nghĩa là mất 60 đô la. Do đó, khoản lỗ của toàn bộ chiến lược sẽ là $720.

- Giá tăng lên $280

Nếu giá của Microsoft tăng lên 280 đô la, khoản lỗ đối với quyền chọn mua đã phát hành sẽ là 1660 đô la (3,4 đô la - 20 đô la)*100. Đồng thời, quyền chọn mua đã mua với giá thực hiện là 280 đô la hết hạn vô giá trị. Điều này tạo ra tổng thiệt hại là $1720. Đây là khoản lỗ tối đa khi sử dụng mức chênh lệch giá giảm này.

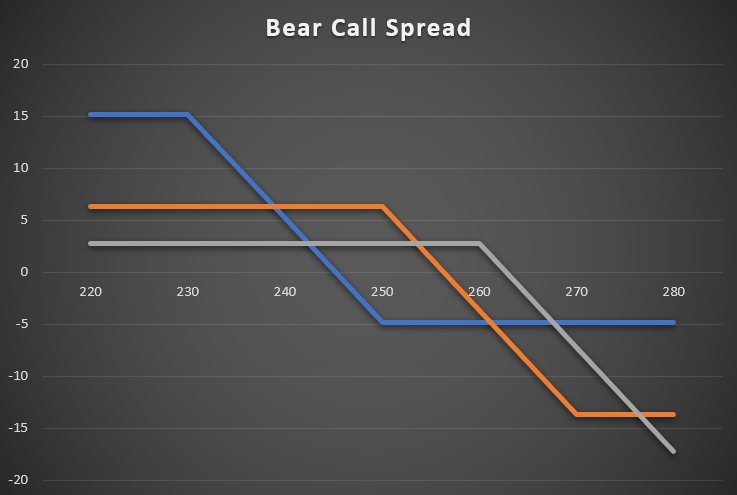

Dưới đây là tóm tắt về chiến lược lây lan cuộc gọi gấu:

| Tóm tắt chiến lược: | phát hành ITM (230) + mua ATM (250) | phát hành ATM ($250) + mua OTM ($270) | phát hành OTM ($260) + mua OTM ($280) |

| Chi phí chiến lược | 0$ | 0$ | 0$ |

| Hết hạn $220 | + $1520 | + $633 | + 280 $ |

| Kết quả là $250 | - 480 $ | + $633 | + 280 $ |

| Kết quả là $260 | - 480 $ | - 367 $ | + 280 $ |

| Kết quả là $280 | - 480 $ | - 1367 $ | - 1720 $ |

Nguồn: nghiên cứu riêng

Gấu Đặt Trải

Chiến lược lây lan gấu bằng cách sử dụng các tùy chọn PUT. Nhà đầu tư mua quyền chọn bán với giá thực hiện cao hơn và quyền chọn bán với giá thực hiện thấp hơn. Do quyền chọn PUT với giá thực hiện cao hơn có phí bảo hiểm cao hơn so với quyền chọn có giá thực hiện thấp hơn, nhà đầu tư phải trả phí bảo hiểm để tạo chiến lược. Điều này có nghĩa là chênh lệch giá xuống với quyền chọn bán là một chiến lược ghi nợ.

Một ví dụ về giao dịch như vậy là, chẳng hạn, giả sử một con gấu đặt chênh lệch trên cổ phiếu của Microsoft vào ngày 7 tháng 2021 năm 18. Quyền chọn bán hết hạn vào ngày 2021 tháng 252,46 năm 100 có thể được sử dụng cho mục đích này. Vào cuối phiên, giá trị của một cổ phiếu là $XNUMX. Một tùy chọn cho phép tiếp xúc với XNUMX cổ phiếu của Microsoft. Dưới đây là bảng tổng hợp tổng hợp giá quyền chọn bán ngay trước khi phiên hết hạn:

| Giá thực hiện của quyền chọn bán | Giá dự thầu (bán) | hỏi giá |

| 220 | 1,93 | 2,21 |

| 230 | 2,79 | 3,10 |

| 240 | 4,00 | 4,30 |

| 250 | 5,75 | 6,05 |

| 260 | 11,20 | 11,60 |

| 270 | 19,00 | 19,70 |

| 280 | 28,20 | 28,65 |

Nguồn: yahoofinance.com

Phát hành quyền chọn ATM và mua quyền chọn ITM

Đó là một sự lây lan theo giá xuống bao gồm các tùy chọn ITM và ATM. Bạn có thể tạo ra chênh lệch giá giảm bằng cách bán quyền chọn bán với giá thực hiện là 250 đô la và đồng thời mua quyền chọn bán với giá thực hiện là 270 đô la.

Bằng cách viết quyền chọn bán, nhà đầu tư nhận được 575 đô la (tiền thưởng 5,75 đô la nhân * hệ số 100). Khi mua một quyền chọn bán, nhà đầu tư trả 1970 đô la (19,70 đô la tiền thưởng * 100 số nhân). Bằng cách tạo chiến lược được đề cập, nhà đầu tư phải trả $1395, đây là khoản lỗ tối đa. Các kịch bản cơ sở được trình bày dưới đây:

- Giá giảm xuống $220

Nhà đầu tư kiếm được quyền chọn bán đã mua là $3030 ($50-$19,7)*100. Đồng thời, nhà đầu tư mất $2425 ($5,75-$30)*100 đối với quyền chọn bán được phát hành. Do đó, lợi nhuận từ chiến lược chênh lệch giá giảm (không có hoa hồng) là 605 đô la

- Duy trì tỷ giá hối đoái khoảng $250

Trong tình huống khi tỷ giá hối đoái của Microsoft vào cuối ngày 18 tháng 250 sẽ được giao dịch ở mức 575 đô la, nhà đầu tư giữ phí bảo hiểm ($ 30) từ quyền chọn bán đã phát hành. Đồng thời, anh ta giữ một khoản lợi nhuận khiêm tốn ($20)) từ quyền chọn bán mà anh ấy đã mua ($19,7-$100)*605. Kết quả là, lợi nhuận ròng từ giao dịch lên tới XNUMX USD.

- Giá tăng lên $270

Cả hai quyền chọn đều hết hạn vô giá trị, dẫn đến lãi 575 đô la đối với quyền chọn bán được viết và lỗ đối với quyền chọn bán đã mua ($ 1970). Do đó, khoản lỗ ròng từ chiến lược này sẽ là $1395.

Mua quyền chọn ATM và phát hành quyền chọn OTM

Đó là một sự lây lan theo giá xuống bao gồm các tùy chọn ATM và OTM. Bạn có thể tạo chênh lệch giá giảm bằng cách mua một quyền chọn bán với giá thực hiện là 250 đô la và đồng thời viết một quyền chọn với giá thực hiện là 230 đô la.

Khi mua một quyền chọn bán, nhà đầu tư trả 605 đô la (6,05 đô la phí bảo hiểm x 100). Bằng cách viết quyền chọn bán, nhà đầu tư nhận được 279 đô la (2,79 đô la * hệ số nhân của 100). Bằng cách tạo chiến lược được đề cập, nhà đầu tư trả $326 (không bao gồm chi phí hoa hồng). Tiền thưởng được trả là khoản lỗ tối đa. Kết quả chiến lược từ các kịch bản cơ sở:

- Giá giảm xuống $220

Nhà đầu tư kiếm được 2395 đô la (30 đô la - 6,05 đô la) * 100 bằng cách mua quyền chọn, số tiền này nhiều hơn số tiền bù đắp khoản lỗ từ quyền chọn bán đã phát hành. Khoản lỗ đối với quyền chọn bằng văn bản là $721 ($10-$2,79)*100. Do đó, lợi nhuận ròng (không có hoa hồng) từ giao dịch là $1674.

- Duy trì tỷ giá hối đoái khoảng $250

Cả hai quyền chọn đều hết hạn vô giá trị, điều đó có nghĩa là nhà đầu tư sẽ mất khoản phí bảo hiểm đã trả, khoản phí này được tạo ra do việc xây dựng chênh lệch giá xuống. Khoản lỗ trong giao dịch là $326

Mua quyền chọn OTM và viết một quyền chọn OTM với giá thực hiện thấp hơn

Đây là một chênh lệch giá bán bao gồm hai tùy chọn OTM. Bạn có thể tạo chênh lệch giá giảm bằng cách mua một quyền chọn bán với giá thực hiện là 240 đô la và đồng thời viết một quyền chọn với giá thực hiện là 220 đô la.

Khi mua quyền chọn bán, nhà đầu tư trả 430 đô la (4,3 đô la phí bảo hiểm x 100 đô la). Bằng cách viết quyền chọn bán, nhà đầu tư nhận được 193 đô la (1,93 đô la * hệ số nhân của 100). Bằng cách tạo chiến lược được đề cập, nhà đầu tư trả $237 (không bao gồm chi phí hoa hồng). Phí bảo hiểm được trả là khoản lỗ tối đa mà chiến lược giảm giá tạo ra. Kết quả chiến lược từ các kịch bản cơ sở:

- Giá giảm xuống $220

Nhà đầu tư kiếm được 1570 đô la (20 đô la - 4,3 đô la) khi mua quyền chọn bán. Đồng thời, lợi nhuận được tạo ra trên quyền chọn bán đã phát hành, hết hạn vô giá trị. Lợi nhuận từ việc niêm yết là $193. Kết quả là, lợi nhuận từ giao dịch là $1763. Đây là lợi nhuận ròng tối đa được tạo ra từ chiến lược chênh lệch giảm giá.

- Duy trì tỷ giá hối đoái khoảng $250

Cả hai quyền chọn đều hết hạn vô giá trị, điều đó có nghĩa là nhà đầu tư sẽ mất khoản phí bảo hiểm đã trả, khoản phí này được tạo ra do việc xây dựng chênh lệch giá xuống. Khoản lỗ trong giao dịch là $237

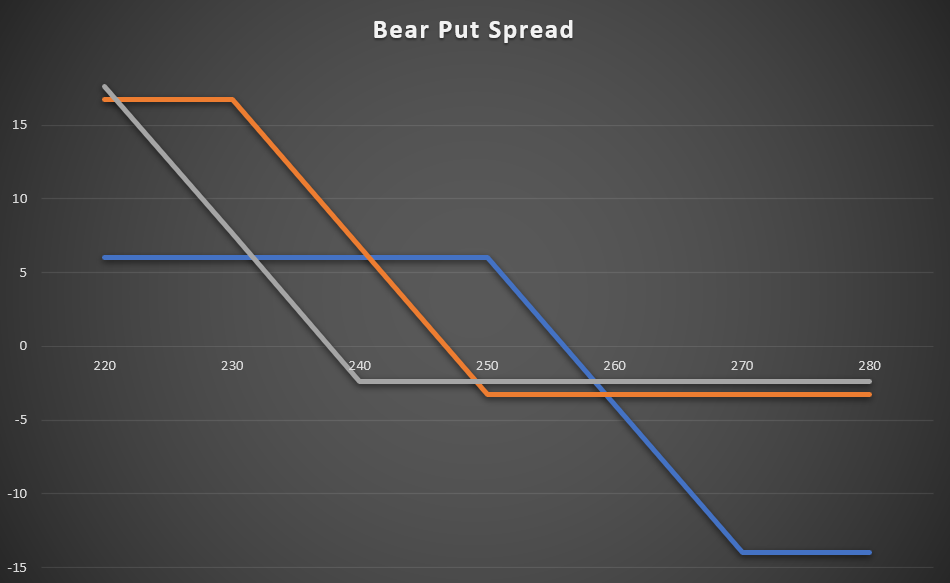

Dưới đây là một bản tóm tắt về chiến lược lây lan của con gấu:

| Tóm tắt chiến lược: | Mua ITM (270) + phát hành ATM (250) | Mua ATM ($250) + phát hành OTM ($230) | Mua OTM ($240) + Liệt kê OTM ($220) |

| tiền thưởng đã trả | $ 1395 | $ 326 | $ 237 |

| Kết quả là $220 | + 605 $ | + 1674 $ | + 1763 $ |

| Kết quả là $240 | + 605 $ | + 674 $ | - 237 $ |

| Kết quả là $250 | + 605 $ | - 326 $ | - 237 $ |

| Kết quả là $260 | - 395 $ | - 326 $ | - 237 $ |

| Kết quả là $280 | - 1395 $ | - 326 $ | - 237 $ |

Dưới đây là tóm tắt về chiến lược Bear Put Spread ở dạng đồ họa:

Nguồn: nghiên cứu riêng

Lăn một vị trí có lợi nhuận

Có thể tạo ra chiến lược dàn trải giá giảm bằng cách viết các quyền chọn bán trên các vị thế có lợi nhuận trên các quyền chọn bán.

Để minh họa rõ hơn chiến lược này về quyền chọn cổ phiếu Beyond Meat hết hạn vào ngày 18 tháng 2021 năm 26. Vào ngày 160 tháng 1850, một nhà đầu tư đã mua một quyền chọn bán với giá thực hiện là 18,5 đô la. Anh ấy đã trả 200 đô la (XNUMX đô la * hệ số nhân) cho nó. Tại thời điểm mở vị thế, giá cổ phiếu là trên XNUMX đô la.

Kể từ ngày 7 tháng 46,15, quyền chọn được định giá ở mức $52,80-$7 (chênh lệch giá mua-giá bán). Điều này là do giá Beyond Meat giảm mạnh. Trong phiên giao dịch ngày 110,75 tháng XNUMX, một cổ phiếu của công ty trị giá XNUMX USD. Một nhà đầu tư lo ngại rằng sẽ có sự gia tăng cổ phần đối với cổ phiếu Beyond Meat. Đồng thời, thời gian trôi qua sẽ khiến giá trị của phần thưởng thời gian giảm xuống bằng không.

Vì lý do này, nó cố gắng bảo vệ chống lại sự mất mát tiềm năng và ảnh hưởng của sự suy giảm thời gian. Vì mục đích này, nó có thể phát hành quyền chọn hết hạn vào ngày 18 tháng 2021 năm 135 với mức giá 2510 USD. Nhờ một giao dịch như vậy, nhà đầu tư nhận được 25,1 đô la (XNUMX đô la tiền thưởng nhân với hệ số nhân). Nhờ giao dịch như vậy, nhà đầu tư đã có lợi nhuận đảm bảo từ các giao dịch trên cổ phiếu Beyond Meat. Điều này được xác nhận bởi các tình huống sau:

- Giá giảm xuống $100

Trong tình huống này, nhà đầu tư kiếm được 4150 USD từ quyền chọn bán đã mua ($60 - 18,5 USD)*100. Đồng thời, nhà đầu tư mất $990 ($25,1-$35)*100 đối với quyền chọn bán được phát hành. Kết quả là, lợi nhuận ròng từ giao dịch là $3160.

- Duy trì tỷ giá hối đoái ở mức $110

Trong tình huống này, nhà đầu tư kiếm được 10 đô la trên quyền chọn bán ($25,1-$25)*100. Đồng thời, lợi nhuận ròng từ quyền chọn bán đã mua là $3150 ($50-$18,5)*100. Kết quả là, lợi nhuận ròng từ chênh lệch giảm giá là $3160.

- Giá tăng lên $160

Cả hai tùy chọn hết hạn vô giá trị. Kết quả là, nhà đầu tư mất số tiền đã đầu tư vào phí quyền chọn đối với quyền chọn bán đã mua. Kết quả là, khoản lỗ là 1850 đô la. Khoản lỗ nhiều hơn lợi nhuận từ quyền chọn bán đã phát hành ($2510). Lợi nhuận ròng từ chênh lệch giá xuống là 660 đô la.

Nguồn: nghiên cứu riêng

Việc phát hành quyền chọn bán dẫn đến chênh lệch quyền chọn bán. Trong trường hợp này, đó là một chiến lược phòng thủ để bảo vệ nhà đầu tư khỏi sự gia tăng tỷ lệ Beyond Meat. Trong trường hợp xảy ra kịch bản tiêu cực, nhà đầu tư vẫn kết thúc chiến lược với lợi nhuận là 660 đô la. "Chi phí" của chiến lược là chấp nhận lợi nhuận tối đa là $3160.

Lăn một vị trí thua lỗ

Có thể tạo chiến lược chênh lệch giá xuống bằng cách viết một quyền chọn mua để giảm tổn thất tiềm ẩn từ một quyền chọn mua đã mua.

Để minh họa rõ hơn chiến lược này về quyền chọn cổ phiếu Beyond Meat hết hạn vào ngày 18 tháng 2021 năm 11. Vào ngày 100 tháng 2827, một nhà đầu tư đã mua quyền chọn mua với giá thực hiện là 28,27 đô la. Anh ấy đã trả 116,5 đô la (XNUMX đô la * hệ số nhân) cho nó. Tại thời điểm mở vị thế, giá cổ phiếu là trên $XNUMX.

Kể từ ngày 7 tháng 13,25, quyền chọn được định giá ở mức $14,25-$7 (chênh lệch giá mua-giá bán). Điều này là do giá Beyond Meat giảm mạnh. Trong phiên giao dịch ngày 110,75 tháng XNUMX, một cổ phiếu của công ty trị giá XNUMX USD. Nhà đầu tư lo ngại rằng cổ phiếu Beyond Meat sẽ tiếp tục giảm giá cổ phiếu. Đồng thời, thời gian trôi qua sẽ khiến giá trị của phần thưởng thời gian giảm xuống bằng không.

Vì lý do này, nó cố gắng bảo vệ chống lại sự mất mát tiềm năng và ảnh hưởng của sự suy giảm thời gian. Vì mục đích này, nó có thể phát hành các quyền chọn hết hạn vào ngày 18 tháng 2021 năm 90 với mức giá 2045 đô la. Nhờ một giao dịch như vậy, nhà đầu tư nhận được 20,45 đô la (XNUMX đô la tiền thưởng nhân với hệ số nhân). Nhờ giao dịch như vậy, nhà đầu tư đã đảm bảo khoản lỗ tối đa từ các giao dịch đối với cổ phiếu Beyond Meat. Điều này được xác nhận bởi các tình huống sau:

- Giá giảm xuống $90

Trong tình huống này, cả hai tùy chọn đều vô giá trị. Kết quả là nhà đầu tư mất $2827 từ quyền chọn mua đã mua. Đồng thời, một phần tổn thất được bù đắp từ quyền chọn mua đã phát hành ($2045). Kết quả là, mức lỗ tối đa cho mỗi giao dịch là $782.

- Duy trì tỷ giá hối đoái ở mức $110

Trong tình huống này, nhà đầu tư kiếm được 45 đô la (20,45 đô la - 20 đô la) cho quyền chọn bán được phát hành. Đồng thời, nhà đầu tư mất $1827 từ quyền chọn mua đã mua ($10 - $28,27)*100. Do đó, khoản lỗ ròng trong giao dịch là $1782

- Giá tăng lên $160

Trong trường hợp tăng giá, cổ phiếu Beyond Meat tạo ra lợi nhuận từ quyền chọn mua đã mua là $3173 ($60 - $28,27)*100. Đồng thời, khoản lỗ $4955 ($70-$20,45)*100 được tạo ra từ quyền chọn mua bằng văn bản. Kết quả là, khoản lỗ ròng trên vị thế là $1782.

Nguồn: nghiên cứu riêng

Chiến lược chênh lệch cuộc gọi giảm giá có thể được sử dụng như một giao dịch giảm thiểu tổn thất từ quyền chọn mua đã mua trong trường hợp giá cổ phiếu giảm hoặc duy trì. “Nhược điểm” của chiến lược như vậy là tổn thất thương mại tăng lên khi cổ phiếu Beyond Meat tăng giá. Sự gia tăng cổ phiếu càng lớn, sự khác biệt giữa kết quả của chiến lược mua dài hạn và chênh lệch mua bán càng lớn. Vì lý do này, một chiến lược như vậy chỉ có thể được sử dụng trong các tình huống mà nhà giao dịch mong đợi một xu hướng đi ngang hoặc xu hướng giảm.

![]()

Bạn có biết rằng…?

Ngân hàng Saxo là một trong số ít các nhà môi giới ngoại hối cung cấp các tùy chọn cố định. Nhà đầu tư có tổng cộng hơn 1200 lựa chọn (tiền tệ, cổ phiếu, chỉ số, lãi suất, nguyên vật liệu) tùy ý sử dụng. KIỂM TRA

Bear Spread: Tóm tắt

Sử dụng chiến lược trải rộng giá xuống có thể là một giải pháp thay thế rất thú vị so với việc chỉ mua quyền chọn bán hoặc viết quyền chọn mua. Đồng thời, sự hình thành chênh lệch giảm giá có thể phát sinh do các chiến lược phòng thủ cho các chiến lược trước đó.

Một chênh lệch giảm giá có thể được sử dụng trong các tình huống sau:

- Chi phí giao dịch thấp hơn đối với quyền chọn (so với quyền chọn mua thông thường)

- Giảm thiểu tác động của sự suy giảm thời gian

- lăn giao dịch có lợi nhuận

- tái đầu tư các giao dịch thua lỗ

– một chiến lược quyền chọn dành cho những người đầu cơ giá xuống")