Điều tốt (ngân hàng trung ương), điều xấu (lạm phát) và điều xấu (hạn chế mua tài sản)

, điều xấu (lạm phát) và điều xấu (hạn chế mua tài sản)")

Sự sụt giảm gần đây của lợi suất là một sự phân tâm đối với các yếu tố thúc đẩy lãi suất dài hạn: lạm phát và việc giảm mua tài sản, điều chắc chắn sẽ dẫn đến lợi suất cao hơn ở cả hai bờ Đại Tây Dương.

Vào những thời điểm như vậy, điều quan trọng là phải tập trung vào xu hướng kinh tế lớn và nắm bắt những tín hiệu ít rõ ràng hơn. Một tín hiệu như vậy là cuộc bán đấu giá thất bại gần đây đối với trái phiếu kho bạc kỳ hạn XNUMX năm của Đức. Cơ quan tài chính Đức (Finanzagentur GmbH) đã phải giữ lại một phần mục tiêu bán 2,5 tỷ EUR, chỉ đặt 1,73 tỷ EUR vào trái phiếu do nhu cầu cực kỳ yếu. Tỷ lệ cung cầu (giá thầu để trang trải) là 1,06 lần, mức thấp nhất từng được ghi nhận đối với trái phiếu có kỳ hạn này, mặc dù thực tế là trái phiếu mang lại lợi suất dương trong tình huống mà hầu hết các chứng khoán nợ của Đức vẫn tạo ra lợi nhuận âm.

Thông tin về các Tác giả

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Điều kỳ lạ nhất về câu chuyện này là thị trường hoàn toàn phớt lờ cuộc đấu giá này. Lợi suất trái phiếu chính phủ châu Âu, bao gồm cả trái phiếu của Đức, giảm vào cuối phiên.

Tình trạng này rất đáng lo ngại. Có ai khác ngoài Ngân hàng Trung ương châu Âu mua trái phiếu chính phủ Đức? Đây là một câu hỏi cơ bản liên quan đến trái phiếu Đứccũng như những người có khả năng sinh lời gần bằng 0% một cách nguy hiểm, ví dụ: Pháp, Tây Ban Nha và Bồ Đào Nha. Trên thực tế, có thể giả định rằng nhu cầu đối với trái phiếu chính phủ châu Âu sẽ bắt đầu giảm mạnh trước khi bắt đầu hạn chế mua tài sản ECB. Trong trường hợp như vậy, có thể dự đoán rằng sau khi loại bỏ nguồn hỗ trợ chính, việc đánh giá lại sẽ rất ấn tượng.

Trái phiếu chính phủ châu Âu có mối tương quan chặt chẽ với trái phiếu chính phủ Mỹ. Do đó, miễn là lợi suất của Hoa Kỳ nằm trong một phạm vi chặt chẽ, thì lợi suất trái phiếu châu Âu cũng sẽ được giữ nguyên. Chúng tôi dự đoán rằng cả hai thị trường sẽ tiếp tục đi theo cùng một con đường cho đến cuộc bầu cử ở Đức. Chính phủ mới của Đức rất có thể sẽ dẫn đến những thay đổi cần thiết trên thị trường trái phiếu châu Âu – lợi suất cao hơn và chênh lệch thu hẹp hơn trong lĩnh vực trái phiếu chính phủ.

Tuy nhiên, cho đến mùa thu, điều quan trọng là phải xác định liệu Trái phiếu Kho bạc Hoa Kỳ có duy trì ở mức hiện tại hay không. Nếu vậy, lợi suất trái phiếu chính phủ 0 năm của Đức có thể không vượt quá XNUMX% cho đến cuộc bầu cử. Mặt khác, nếu lợi suất của Mỹ đạt 2% vào tháng XNUMX, có khả năng lợi suất trái phiếu chính phủ Đức sẽ chuyển sang dương ngay cả trước cuộc bầu cử.

Lợi suất của Hoa Kỳ đang gửi tín hiệu lẫn lộn. Chỉ số đấu thầu vào thứ Tư để bán trái phiếu Kho bạc 61 năm trị giá XNUMX tỷ đô la đặc biệt vững chắc. chỉ số giá thầu để trang trải là cao nhất kể từ tháng Chín, và nhu cầu từ các nhà đầu tư nước ngoài - cao nhất kể từ tháng Tám.

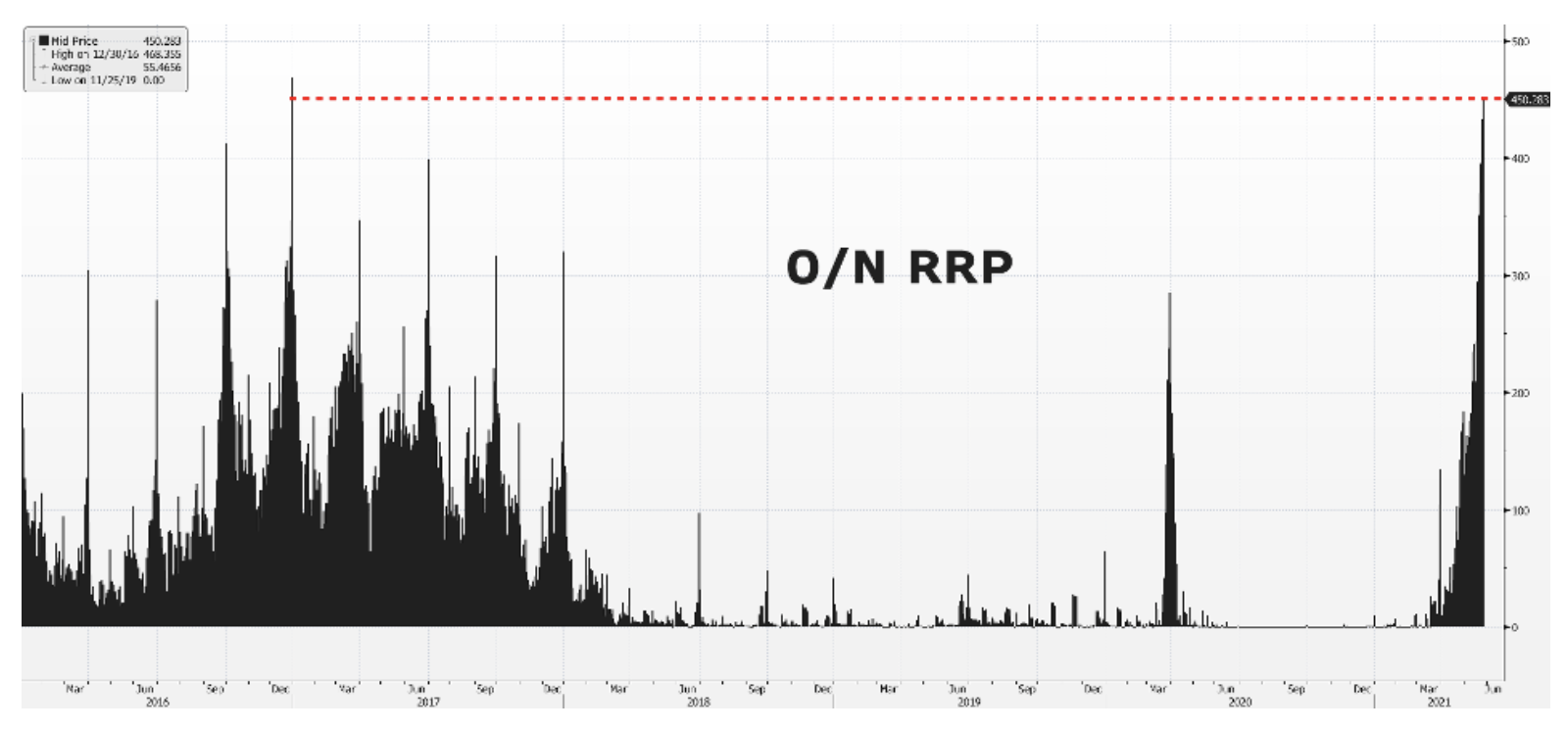

Sự gia tăng nhu cầu đối với Trái phiếu Kho bạc Hoa Kỳ có thể được giải thích bằng một cơn sóng thần thanh khoản thực sự mà chỉ riêng thị trường tiền tệ không thể kiểm soát được. Khối lượng giao dịch bán có điều kiện (đảo ngược repo) Fed tiếp tục phát triển, và một số thanh khoản này có thể bắt đầu thấm vào thị trường chứng khoán dài hạn. Điều này làm tăng khả năng đây có thể là một chiến lược để Fed kiểm soát đường cong lợi suất của Mỹ khi nền kinh tế bắt đầu phục hồi. Tuy nhiên, chúng tôi nghi ngờ rằng một chiến lược như vậy sẽ tỏ ra hiệu quả nếu áp lực lạm phát tiếp tục gia tăng.

Tại sao Kho bạc Hoa Kỳ ở trong một phạm vi chặt chẽ?

Kho bạc Hoa Kỳ vẫn nằm trong phạm vi hẹp từ 1,50% đến 1,70% khi dữ liệu kinh tế vĩ mô phân kỳ. Trong khi tắc nghẽn và mở cửa nền kinh tế rõ ràng làm tăng áp lực lạm phát, tình trạng thiếu lao động và niềm tin của người tiêu dùng giảm sút có khả năng kìm hãm sự phục hồi kinh tế. Một kịch bản như vậy sẽ loại bỏ kỳ vọng rằng Cục Dự trữ Liên bang sẽ bắt đầu hạn chế mua tài sản sớm hơn dự kiến, giữ lợi suất trong một phạm vi hẹp.

Điều gì có thể là chất xúc tác để lợi suất trái phiếu kho bạc Hoa Kỳ vượt lên trên hoặc dưới phạm vi này?

# 1. lạm phát

Theo quan điểm của chúng tôi, lợi suất trái phiếu kho bạc 1,75 năm của Hoa Kỳ có nhiều khả năng vượt qua mức 2% và tăng lên trên 65% khi áp lực lạm phát tăng lên thay vì giảm xuống. Theo dữ liệu sơ bộ từ Đại học Michigan, 3% số người được hỏi dự đoán lạm phát sẽ tăng trên 55% trong năm tới. Kỳ vọng trong 3 năm tới vẫn ở mức cao, với XNUMX% số người được hỏi tin rằng lạm phát chắc chắn sẽ vượt quá XNUMX%. Thị trường trái phiếu tính đến nhiều hơn trong định giá kỳ vọng lạm phát, so với dữ liệu cứng về lạm phát. Do đó, dữ liệu PCE ngày nay và dữ liệu cuối cùng từ nghiên cứu của Đại học Michigan có thể rất quan trọng để khả năng sinh lời tăng trên điểm hòa vốn.

# 2. Hạn chế mua sắm tài sản

Những lo ngại về việc hạn chế mua tài sản sẽ làm tăng lợi suất trái phiếu kho bạc Mỹ, và do đó kìm hãm sự tăng trưởng của kỳ vọng lạm phát. Chúng ta có thể thấy điều này vào tuần trước khi lợi suất hòa vốn giảm từ mức cao nhất trong nhiều năm sau khi biên bản cuộc họp FOMC được công bố, cho thấy các thành viên Ủy ban sẵn sàng nêu vấn đề hạn chế mua tài sản tại các cuộc họp tiếp theo. Giảm mua tài sản thực chất là một hình thức thắt chặt các điều kiện tài chính của Cục Dự trữ Liên bang bằng cách giảm lượng bơm tài chính vào thị trường. Trong một phân tích gần đây của chuyên gia tiền tệ Credit Suisse Zoltan Pozsar, ông nhấn mạnh rằng nếu Cục Dự trữ Liên bang tuyên bố giảm mua tài sản trong khi dỡ bỏ lệnh cấm tăng giá tài sản của Wells Fargo, thì hệ thống sẽ được hưởng lợi từ nhu cầu bổ sung đối với Trái phiếu Kho bạc Hoa Kỳ. Trong khi đây là một đối số hợp lệ, nó chủ yếu phụ thuộc vào lạm phát sẽ tăng bao nhiêu. Theo dữ liệu sơ bộ từ Đại học Michigan, 43% số người được hỏi dự đoán lạm phát sẽ tăng trên 5% trong năm tới. Trong tình huống như vậy, việc hạn chế mua tài sản có thể không hiệu quả trong việc kiềm chế lạm phát và ngân hàng trung ương có thể buộc phải tăng lãi suất.

Bất kỳ sự cân nhắc nào về việc hạn chế mua tài sản ở châu Âu đều vô nghĩa trừ khi nó được thực hiện ở Mỹ trước. Trên thực tế, nền kinh tế ở Lục địa già tụt hậu so với sự phục hồi của Mỹ. Do đó, bất kỳ đề cập nào của ECB về khả năng giảm mua tài sản trước khi Fed tăng chủ đề sẽ là quá sớm. Điều này không có nghĩa là trái phiếu chính phủ châu Âu sẽ không phản ứng với các cuộc đàm phán về hạn chế mua tài sản. Chính xác đó hạn chế mua tài sản, không phải sự lạm phát sẽ là một yếu tố định hình cho thị trường trái phiếu ở cả hai bờ Đại Tây Dương khi nó gợi lên dư âm của những điều tai tiếng "giam cầm cuồng loạntừ năm 2013

# 3. yếu tố bên trong

Một số yếu tố bên trong có thể ảnh hưởng đến sự suy giảm lợi nhuận. Mặc dù rất khó để chúng tôi dự đoán một kịch bản như vậy, nhưng điều quan trọng cần nhấn mạnh là nếu lãi suất trái phiếu kho bạc 1,5 năm giảm xuống dưới 1,2%, mức hỗ trợ tiếp theo sẽ là XNUMX%. Một yếu tố bên trong như vậy có thể là một đợt bán tháo ồ ạt trên thị trường chứng khoán, điều này sẽ thúc đẩy các nhà đầu tư tìm đến các tài sản an toàn hơn và phản ứng nhẹ nhàng của Fed dưới dạng lợi suất thấp hơn.

, điều xấu (lạm phát) và điều xấu (hạn chế mua tài sản)")

, điều xấu (lạm phát) và điều xấu (hạn chế mua tài sản)")