Dovish tăng lãi suất ở Mỹ, tiếp tục "rủi ro" trên thị trường...

Tuần vừa qua trên thị trường tài chính có lẽ là một trong những tuần thú vị nhất trong năm nay. Chúng ta không chỉ trải qua ba bước ngoặt đầy kịch tính mà còn có sự thay đổi lãnh đạo trên thị trường chứng khoán.

người Mỹ đầu tiên FED được cho là diều hâu và hóa ra là ôn hòa (điều này được phản ánh mạnh mẽ trong biến động giá trên thị trường). Hôm sau anh nhấc chân ECB, cũng được cho là diều hâu, nhưng cũng hóa ra là ôn hòa (ví dụ: tỷ giá hối đoái đồng đô la euro ngay lập tức trả lại tất cả các mức tăng so với ngày hôm trước, theo sau sự bất ngờ ôn hòa ở Mỹ). Và vào ngày hôm sau, khi các nhà đầu tư đang chờ đợi một báo cáo "ôn hòa" về việc làm ở Mỹ, thì hóa ra thị trường lao động lại rất "diều hâu".

Mặt khác, trong trường hợp của thị trường chứng khoán, trong tuần qua, các quốc gia và ngành công nghiệp “công nghệ” đã vươn lên dẫn đầu vào năm 2023 với cái giá phải trả là người dẫn đầu hiện tại, tức là các chỉ số chứng khoán Trung Quốc.

Dovish tăng lãi suất ở Mỹ

Sự kiện quan trọng nhất tuần qua là cuộc họp báo của J. Powell ngay sau khi FED của Mỹ tăng lãi suất thêm 25 điểm cơ bản. Thị trường kỳ vọng vào một thông điệp diều hâu, nhưng theo kiểu “sủa không cắn”. Trong khi đó, hóa ra thông điệp đôi khi chỉ mang tính diều hâu và không có sức thuyết phục. Do đó, có thể tóm tắt là ôn hòa đến mức thị trường bắt đầu tiếp tục tăng trưởng mà không gặp nhiều trở ngại.

Tại sao các nhà đầu tư mong đợi một thông điệp diều hâu? Chủ yếu là do các điều kiện tài chính lỏng lẻo hơn – giá trái phiếu và cổ phiếu cao hơn, chênh lệch tín dụng chặt chẽ hơn và đồng đô la rẻ hơn. Các điều kiện tài chính dễ dàng hơn bù đắp phần nào cho việc tăng lãi suất của FED. Các điều kiện tài chính lỏng lẻo hơn là lý do dẫn đến nhiều bài phát biểu diều hâu vào năm 2022 của nhiều thành viên FOMC, cũng như bản thân Powell (ví dụ: bài phát biểu nổi tiếng ở Jackson Hole).

Các thành viên rõ ràng quan tâm FOMC Việc nới lỏng các điều kiện tài chính một cách phi lý có thể được tìm thấy trong biên bản cuộc họp của FOMC vào ngày 12-13 tháng 2022 năm XNUMX:

'Những người tham gia lưu ý rằng, bởi vì chính sách tiền tệ hoạt động quan trọng thông qua thị trường tài chính, một nới lỏng không chính đáng trong điều kiện tài chính, đặc biệt nếu bị thúc đẩy bởi nhận thức sai lầm của công chúng về chức năng phản ứng của Ủy ban, sẽ làm phức tạp nỗ lực của Ủy ban để khôi phục sự ổn định giá cả".

Và khi được hỏi trong cuộc họp báo về các điều kiện tài chính liệu việc nới lỏng các điều kiện tài chính một cách phi lý có còn quan trọng đối với các thành viên FOMC hay không, Powell trên thực tế đã trả lời rằng các điều kiện tài chính không còn quan trọng đối với Fed (như hồi tháng XNUMX). Thị trường không thể tốt hơn được nữa và giải thích thông điệp đó như một tín hiệu xanh cho việc tăng giá cổ phiếu hơn nữa. Chỉ có thể nói rằng Powell khi lựa chọn thông điệp và cách truyền đạt đã dựa trên một số tiêu chí khác với những tiêu chí mà FED đã thông báo chính thức về điều kiện tài chính lành mạnh (điều quan trọng đối với FED trong XNUMX tháng qua đột nhiên không còn nữa). - và trong tình huống khi điều kiện tài chính trên thị trường ở mức thấp nhất kể từ khi Fed tăng lãi suất).

Nhiều lời giải thích / lựa chọn / động lực khác nhau đã xuất hiện giữa các nhà đầu tư trong những ngày gần đây - tại sao Powell lại thay đổi cách tiếp cận với các điều kiện tài chính lỏng lẻo đến vậy, nhưng ngay cả người phát ngôn không chính thức của FED, nhà báo Nick Timiraos của Wall Street Journal cũng không hoàn toàn chắc chắn về lý do của việc này. thay đổi/tuyên bố Powell.

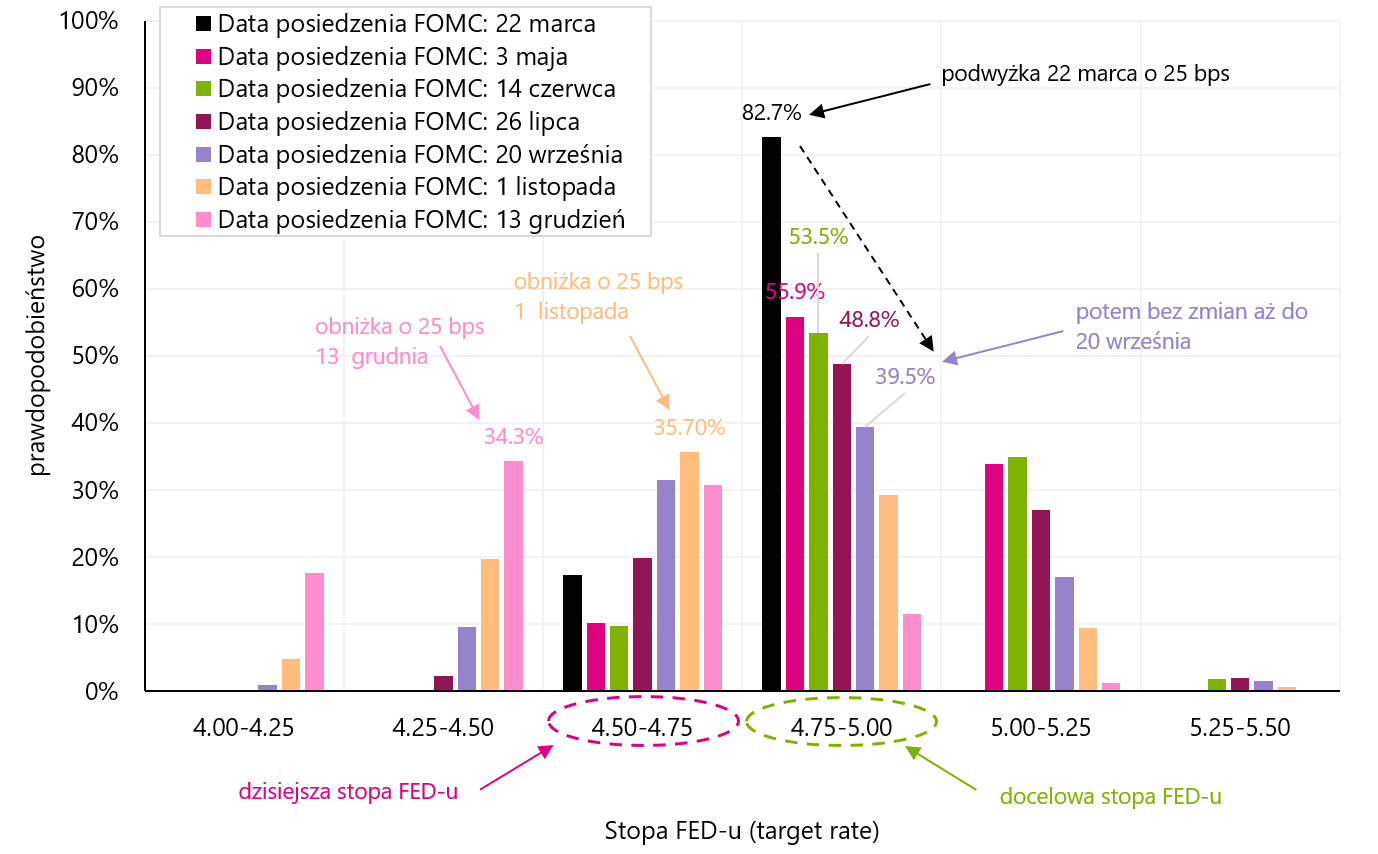

Thị trường dự báo các đợt tăng lãi suất tiếp theo trong chu kỳ này như thế nào? Biểu đồ đầu tiên bên dưới thể hiện phân bố xác suất tại các cuộc họp tiếp theo của FED liên quan đến mức lãi suất (dữ liệu từ ngày 3.02.2023 tháng 10.00 năm 25 lúc 20:25 sáng, tức là trước khi công bố dữ liệu việc làm). Lần tăng cuối cùng được cho là vào tháng 1 năm nay. bằng 13 bps Theo phân phối xác suất, sau đợt tăng tháng XNUMX, chúng tôi không có thay đổi nào cho đến cuộc họp FOMC vào ngày XNUMX tháng XNUMX năm nay. Lần cắt đầu tiên XNUMX bps sẽ diễn ra vào ngày XNUMX tháng XNUMX năm nay, lần cắt tiếp theo vào ngày XNUMX tháng XNUMX năm nay.

V.1 Phân phối xác suất tại các cuộc họp tiếp theo của FED về mức lãi suất (dữ liệu từ ngày 3.02.2023 tháng 10.00 năm XNUMX lúc XNUMX giờ sáng, tức là trước khi công bố báo cáo việc làm). Nguồn: nghiên cứu riêng, cmegroup.com

Tuy nhiên sau khi công bố dữ liệu việc làm, mọi thứ đã thay đổi. Biểu đồ tiếp theo bên dưới cho thấy phân phối xác suất tại các cuộc họp tiếp theo của FED liên quan đến mức lãi suất (dữ liệu tính đến ngày 3.02.2023 tháng XNUMX năm XNUMX từ thời điểm thị trường đóng cửa, tức là sau khi công bố dữ liệu việc làm). Bây giờ thị trường đang định giá hai lần tăng 25 bps. Lần cuối cùng sẽ là vào tháng Năm. Theo phân phối xác suất, sau đợt tăng tháng 20, chúng tôi không có thay đổi nào cho đến cuộc họp FOMC vào ngày 25 tháng 1 năm nay. Lần giảm đầu tiên 13 bps vào ngày 4,50 tháng 4,75 năm nay. (nhưng từ "một" mức cao hơn), giảm khác vào ngày XNUMX tháng XNUMX năm nay. lên tới XNUMX-XNUMX%. Rõ ràng là báo cáo việc làm có xu hướng diều hâu như thế nào (chúng tôi sẽ viết thêm về báo cáo này ở phần sau của bài bình luận này).

V.2 Phân phối xác suất tại các cuộc họp tiếp theo của FED về mức lãi suất (dữ liệu từ ngày 3.02.2023 tháng XNUMX năm XNUMX từ khi thị trường đóng cửa, tức là sau khi công bố báo cáo việc làm). Nguồn: nghiên cứu riêng, cmegroup.com

Hãy cũng so sánh đường cong hợp đồng lãi suất của FED đã thay đổi như thế nào sau quyết định của FOMC vào ngày 1 tháng 03.02.2023 năm nay và sau khi công bố dữ liệu việc làm vào ngày 02.02 tháng 31.01 năm XNUMX - được trình bày trong biểu đồ bên dưới. Trong khi J. Powell cung cấp cho thị trường một thông điệp ôn hòa (di chuyển xuống đường cong vào ngày XNUMX tháng XNUMX so với đường cong vào ngày XNUMX tháng XNUMX), báo cáo việc làm diều hâu của Hoa Kỳ cho tháng XNUMX đã dịch chuyển đường cong lên đáng kể. Bây giờ thị trường chứng kiến hai lần tăng lãi suất thay vì một. Nếu cuộc họp FOMC được tổ chức hai ngày sau đó, chúng ta có thể đã thấy mức tăng 50 bps (thay vì "chỉ" 25 bps).

W.3 Đường cong thuật ngữ Hợp đồng quỹ liên bang 30 ngày – so sánh đường cong từ ngày 31.01.2023 tháng 02.02.2023 năm 03.02.2023, ngày XNUMX tháng XNUMX năm XNUMX và ngày XNUMX tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, cmegroup.com

Các thị trường chứng khoán, trái phiếu và Đô la châu Âu đã phản ứng như thế nào với thông điệp ôn hòa của J. Powell và báo cáo việc làm theo xu hướng diều hâu được trình bày trong các biểu đồ bên dưới. Trong trường hợp S & P500 (hợp đồng tương lai) thị trường đã phản ứng một cách hào hứng với "bật đèn xanh" của Powell để tăng giá cổ phiếu hơn nữa. Trong khi Báo cáo việc làm làm thị trường chứng khoán rung chuyển nhẹ, nhưng so với các loại tài sản khác, phản ứng không quá mạnh. S&P500, mặc dù giảm vào thứ Sáu, nhưng vẫn cao hơn khoảng 1,8% so với mức trước cuộc họp báo ôn hòa của Powell. Trong chu kỳ tăng lãi suất truyền thống của Fed, thị trường chứng khoán có xu hướng tăng trong suốt thời gian tăng lãi suất vì nền kinh tế vẫn đang trong đà phát triển, điều đó có nghĩa là lợi nhuận doanh nghiệp cao hơn. Phản ứng tương đối ít tiêu cực hơn của thị trường chứng khoán đối với báo cáo việc làm có thể được giải thích theo cách tương tự (thị trường lao động mạnh có nghĩa là tăng trưởng kinh tế cao hơn và lợi nhuận doanh nghiệp cao hơn). Đặc biệt là các loại tài sản khác, do phản ứng với báo cáo việc làm, đã từ bỏ lợi ích của chúng sau bài phát biểu ôn hòa của Powell.

V.4 Chỉ số hợp đồng tương lai S&P500 vào tuần thứ năm của năm 2023. Nguồn: nghiên cứu riêng

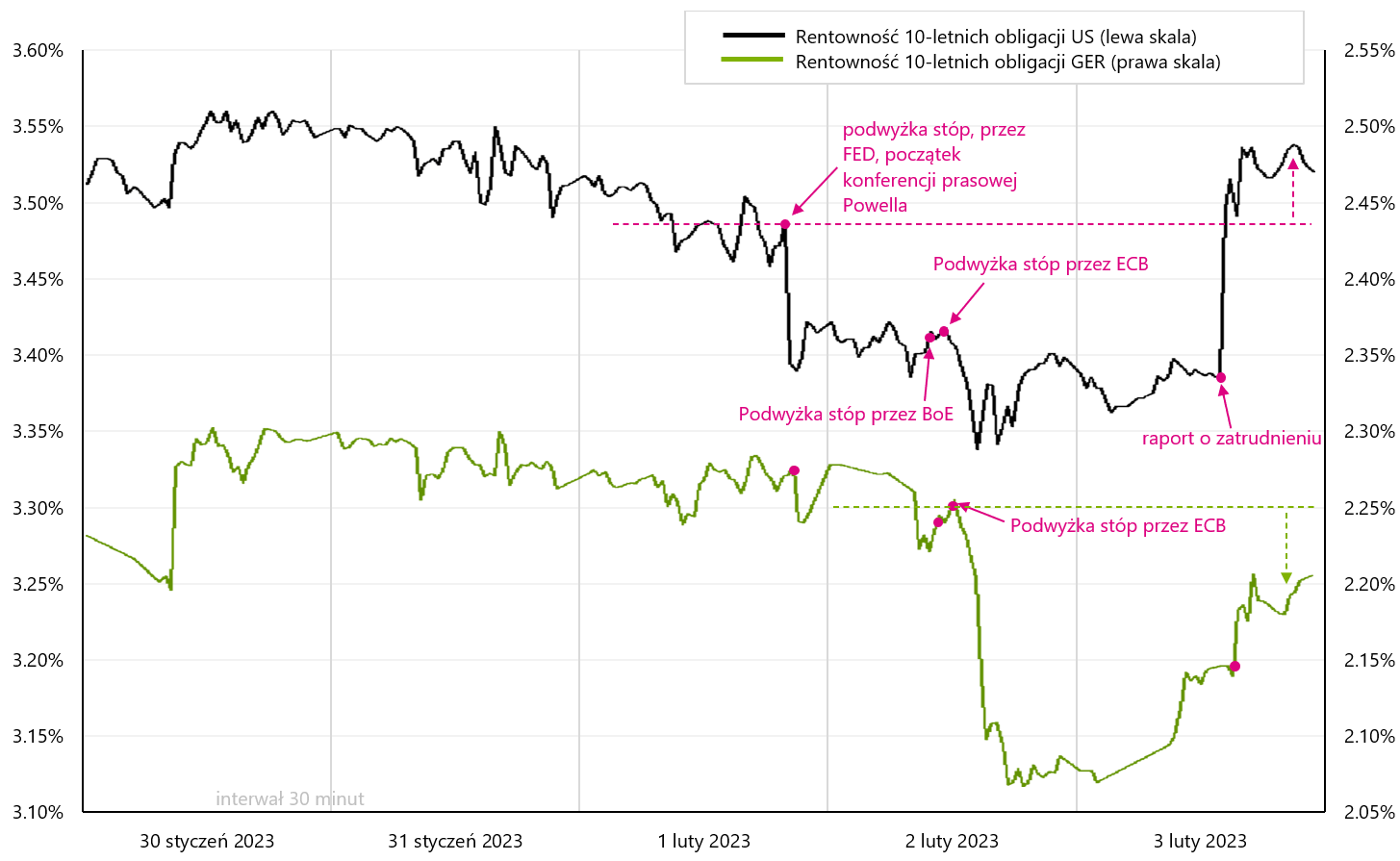

Trong trường hợp của thị trường trái phiếu, báo cáo việc làm ở Mỹ đã làm tăng lợi suất trái phiếu kho bạc 10 năm lên trên mức trước cuộc họp báo ôn hòa của Powell. Chúng tôi hiển thị điều này trong biểu đồ tiếp theo.

V.5 Lợi suất trái phiếu kho bạc 10 năm (Mỹ và Đức) vào tuần thứ năm của năm 2023. Nguồn: nghiên cứu riêng

Trong khi trái phiếu chính phủ Đức cũng phản ứng với cả cuộc họp báo Powell, cũng như báo cáo việc làm của Hoa Kỳ - sự gia tăng ôn hòa của ECB chắc chắn quan trọng hơn. Nhìn chung, chúng ta đã kết thúc tuần với lợi suất trái phiếu kỳ hạn 10 năm của Đức thấp hơn mức kể từ thời điểm ECB thông báo tăng lãi suất.

Trong tuần qua, hành vi của đồng euro cũng rất thú vị (biểu đồ tiếp theo). Tất cả lợi nhuận sau khi tăng lãi suất ôn hòa ở Mỹ đã được hoàn trả đầy đủ vào ngày hôm sau, khi một thông điệp ôn hòa tương tự được gửi từ ECB nhân dịp tăng lãi suất ở châu Âu. Có thể là chúng ta đang ở gần ngọn đồi đô la châu Âu - ít nhất là từ góc độ lạm phát và phản ứng của ECB dưới hình thức tăng lãi suất. Ngoài ra, báo cáo việc làm mạnh mẽ của Hoa Kỳ đã làm suy yếu đồng euro hơn 1%. Chúng tôi kết thúc tuần với đồng đô la euro ở mức thấp nhất kể từ ngày 18 tháng XNUMX năm nay.

V.6 tỷ giá hối đoái đô la mỹ vào tuần thứ năm của năm 2023. Nguồn: nghiên cứu riêng

Tiếp tục “rủi ro” trên thị trường

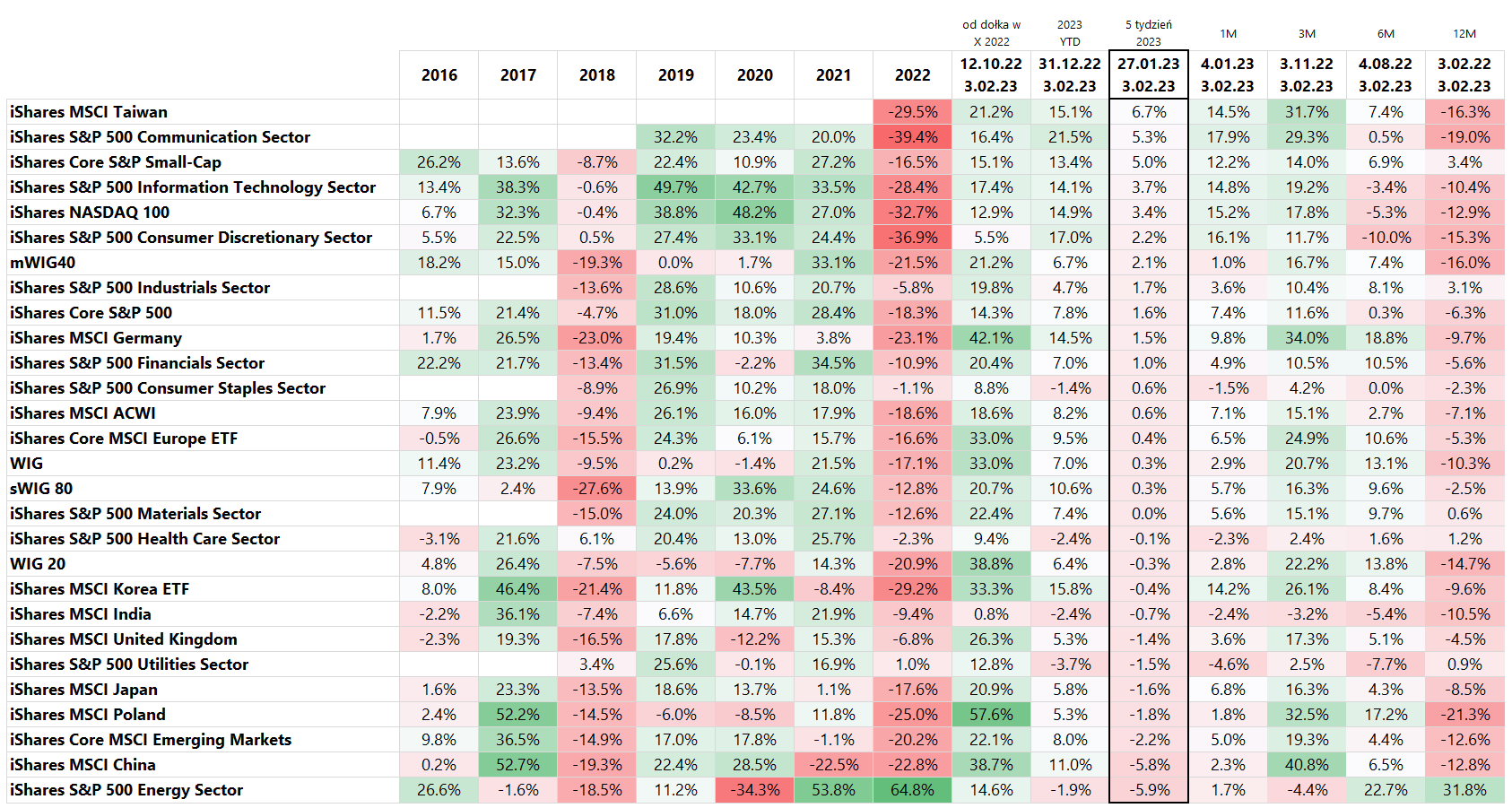

Trong tuần qua, một mặt, chúng ta tiếp tục có tâm trạng tốt trên thị trường chứng khoán toàn cầu, nhưng mặt khác, đã có sự đánh giá lại đáng kể ở các vị trí dẫn đầu: công nghệ so với Thị trường mới nổi và Lĩnh vực năng lượng. Lợi nhuận lớn nhất trong tuần trước là ở các quốc gia và lĩnh vực liên quan đến công nghệ (MSCI Đài Loan +6,7%; Lĩnh vực Truyền thông S&P500 +5,3%; Lĩnh vực Thông tin S&P500 +3,7%; Nasdaq +3,4%). Giảm mạnh nhất là MSCI Trung Quốc -5,8%, S&P500 Ngành Năng lượng -5,9%, MSCI Thị trường mới nổi -2,2%. Thông tin chi tiết được trình bày trong bảng bên dưới (kết quả được sắp xếp theo lượt trả về trong tuần thứ 5 của năm 2023 vừa qua).

T.1 Thị trường chứng khoán toàn cầu, MSCI, S&P 500 – tỷ lệ hoàn vốn: 2016 – 2022 và đến ngày 3.02.2023 tháng XNUMX năm XNUMX Nguồn: nghiên cứu riêng

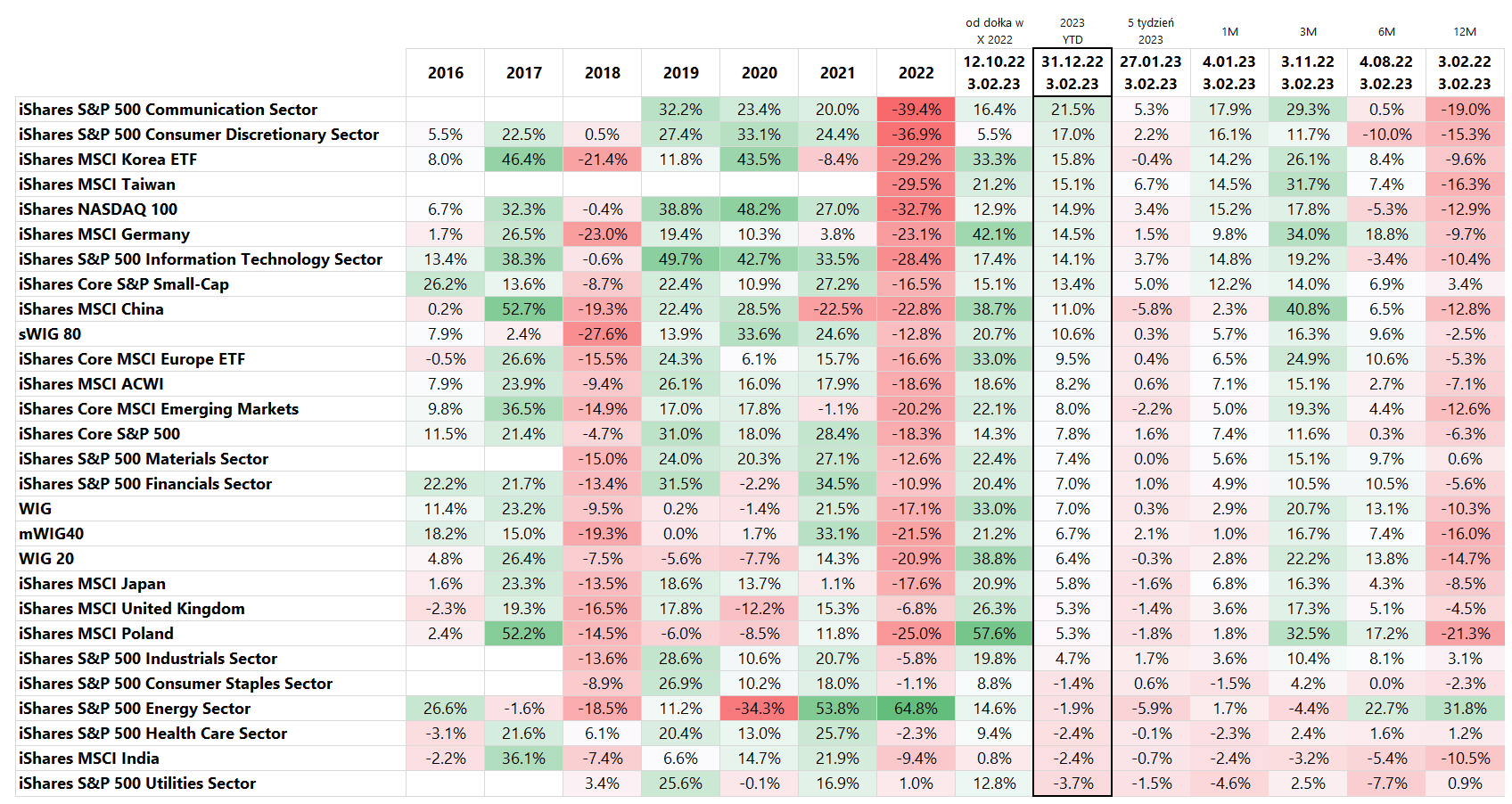

Những khác biệt như vậy về lợi nhuận hàng tuần hẳn đã gây ra sự xáo trộn đáng kể, kể cả trong xếp hạng lợi nhuận cho năm 2023 (YTD). Kết thúc tuần thứ 4, vị trí số 1 thuộc về Trung Quốc (chơi theo hướng mở cửa nền kinh tế địa phương), nhưng đã sang tuần thứ 5, chúng ta “trở lại cuộc chơi cũ”, tức là thuộc về các công ty công nghệ nói chung (trường hợp của lĩnh vực Truyền thông S&P500, 49% của chỉ số này là Meta và Alphabet (hay còn gọi là Google)). Chi tiết được trình bày trong bảng bên dưới (kết quả được sắp xếp theo lợi nhuận năm 2023).

T.2 Thị trường chứng khoán toàn cầu, MSCI, S&P 500 – tỷ lệ hoàn vốn: 2016 – 2022 và đến ngày 3.02.2023 tháng XNUMX năm XNUMX Nguồn: nghiên cứu riêng

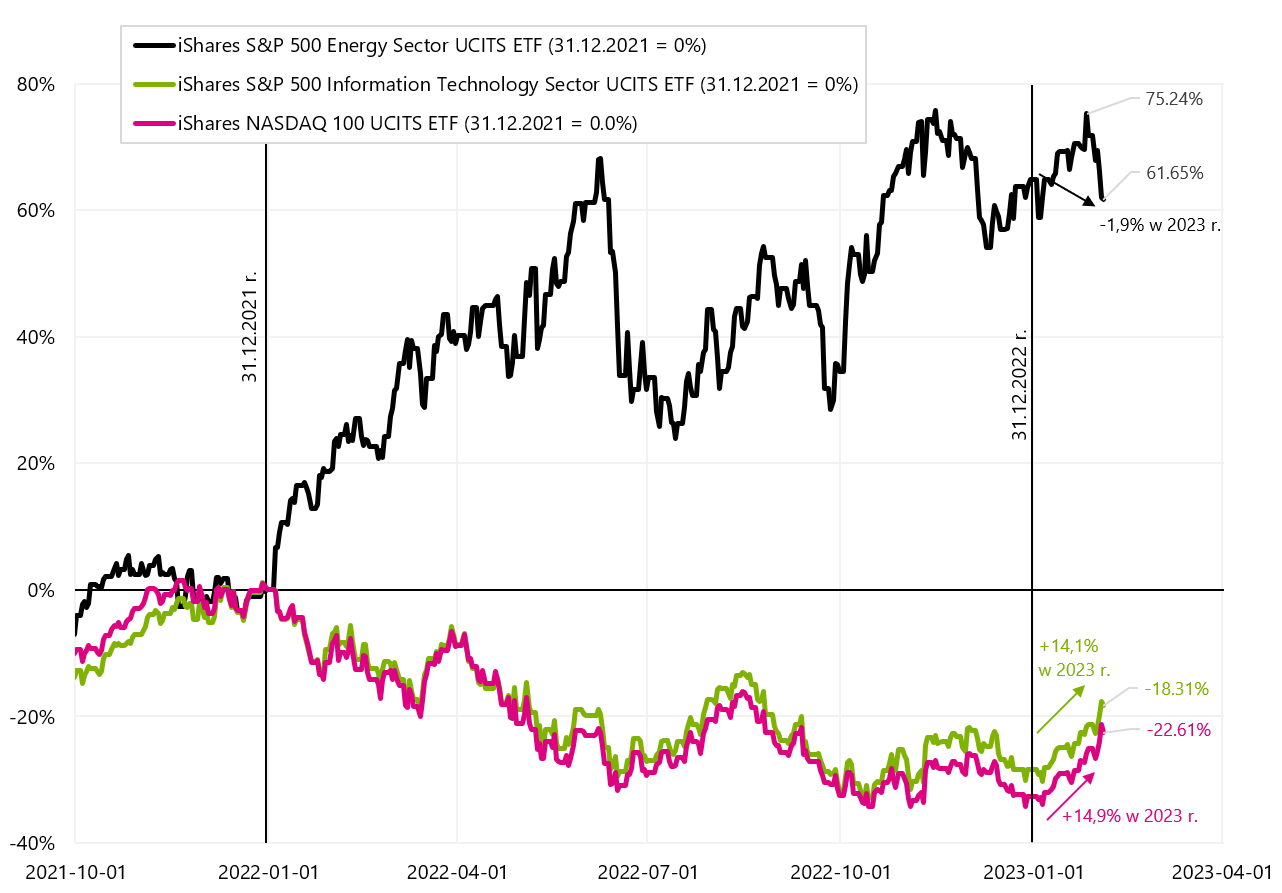

Biểu đồ dưới đây so sánh lợi nhuận giữa các lĩnh vực CNTT, Năng lượng và Nasdaq100 - nhưng từ góc độ dài hơn một chút. Mặc dù năm 2022 chắc chắn thuộc về ngành Năng lượng, nhưng năm 2023 thì ngược lại. Điều đó không thay đổi nhiều nếu chúng ta so sánh chính mình từ đầu năm 2022.

V.7 iShares S&P500 Năng lượng, Công nghệ thông tin iShares S&P500và iShares Nasdaq 100 ETF cho đến ngày 03.02.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, ishares.com

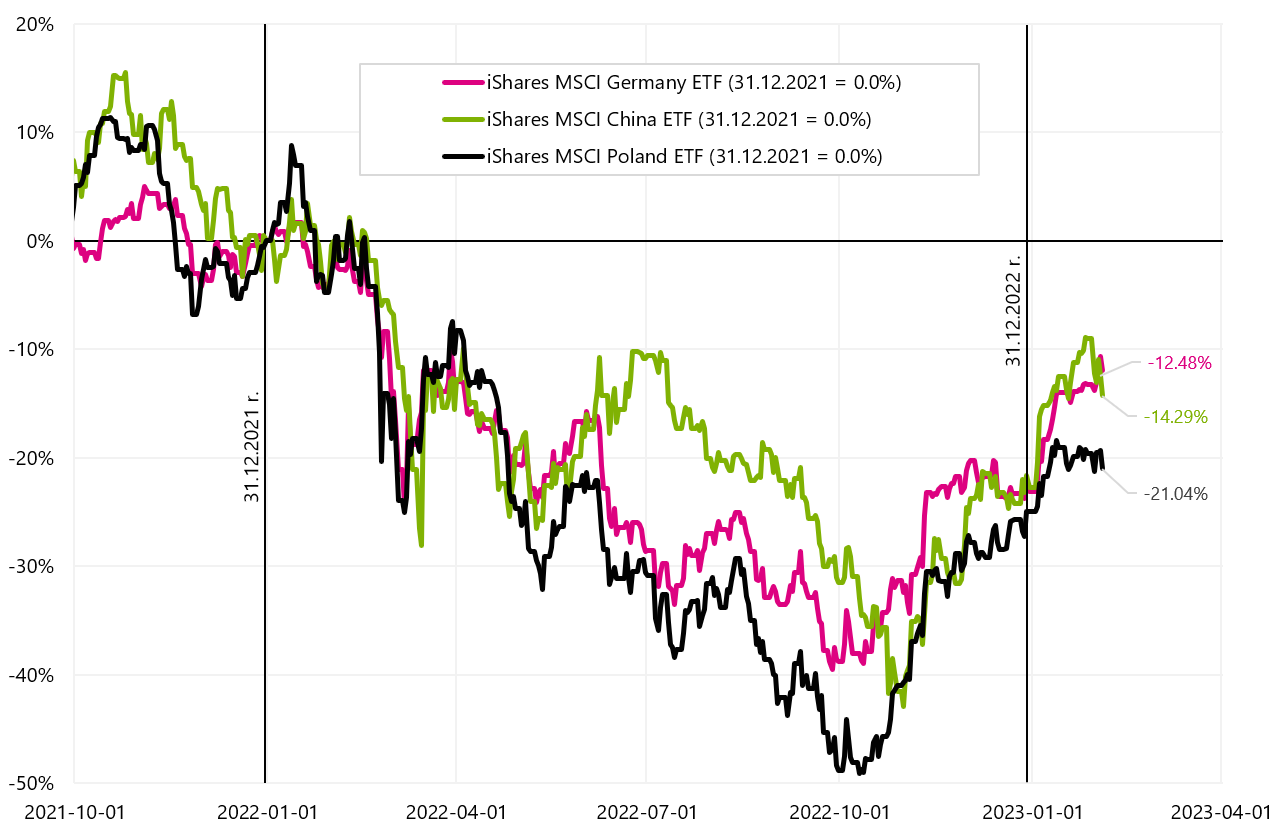

Trong biểu đồ tiếp theo, chúng tôi so sánh tỷ suất sinh lợi từ ba chỉ số MSCI đối với Ba Lan, Trung Quốc và Đức (tức là đối với các quốc gia, đặc biệt là trong năm nay, đang "đi chung một xe"). Kể từ đầu năm, MSCI Trung Quốc tăng +11,0%, MSCI Ba Lan +5,3% và MSCI Đức +14,5%.

V.8 Chỉ số MSCI Trung Quốc, Polska i Đức cho đến ngày 03.02.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, isahres.com

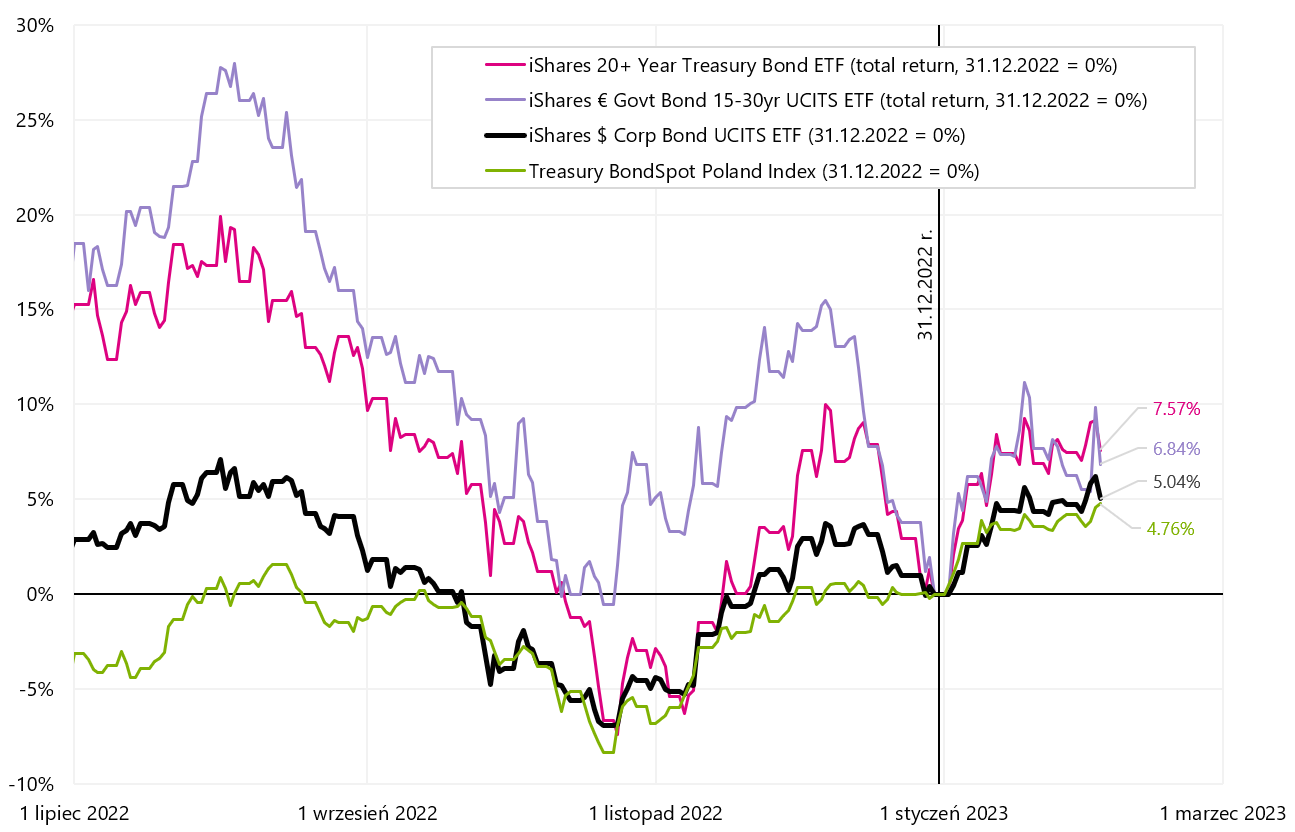

Hãy so sánh cách hoạt động của ETF nợ trong tuần trước. Tỷ lệ hoàn vốn cao nhất được cung cấp bởi các quỹ Lợi tức cao của Châu Âu và Mỹ, tức là trái phiếu doanh nghiệp có lợi suất cao (+1,1% và +1,3%). Tuy nhiên, kể từ đầu năm, tỷ suất sinh lợi cao nhất đã được ghi nhận đối với trái phiếu kho bạc dài hạn của Hoa Kỳ và Châu Âu (+7,6% iShares Trái phiếu kho bạc 20 năm trở lên và +6,8% iShares Trái phiếu Chính phủ Châu Âu 15-30 năm). Chỉ số trái phiếu kho bạc Ba Lan (Treasury BondSpot Index) kiếm được 4,8% trong năm nay. Bảng dưới đây trình bày chi tiết các quỹ ETF nợ lớn trên toàn cầu (cả chính phủ và doanh nghiệp).

T.3 ETF nợ toàn cầu lớn: 2016 - 2022 và đến 3.02.2023/XNUMX/XNUMX. Nguồn: nghiên cứu riêng

Trong biểu đồ tiếp theo, chúng tôi trình bày tỷ suất lợi nhuận của các quỹ ETF nợ được chọn từ đầu năm 2023.

V.9 Đã chọn Nợ ETY đến ngày 03.02.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

Báo cáo việc làm Hawk

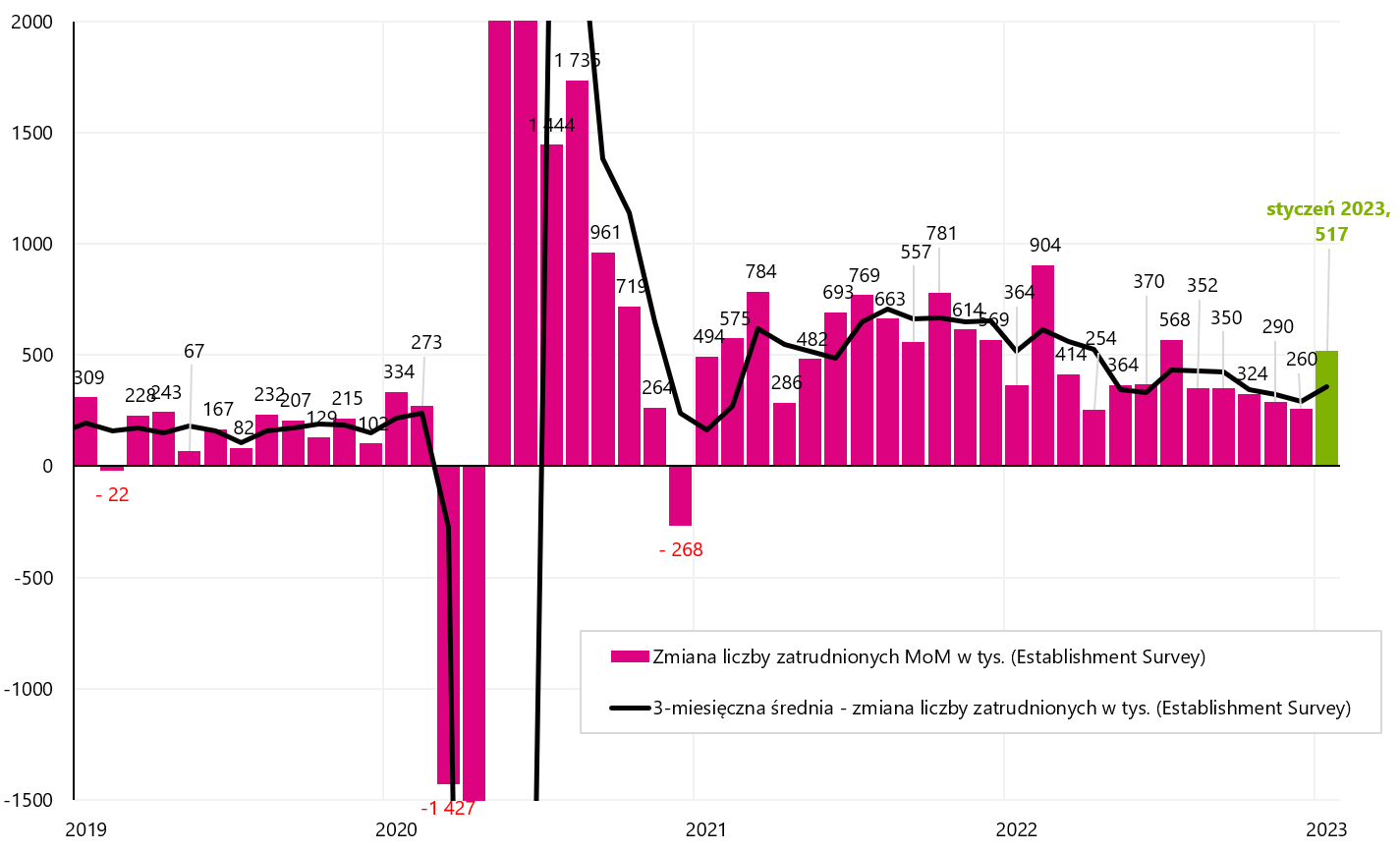

Báo cáo việc làm tháng XNUMX trong nền kinh tế Mỹ thực sự rất diều hâu. Mức tăng việc làm lên tới +514 nghìn. FTE (khảo sát cơ sở), cộng thêm +71 như các bản sửa đổi cho tháng 2022 và tháng XNUMX năm XNUMX. J. Powell có thể đúng (trong nhiều tháng nói về một thị trường lao động mạnh mẽ) - chỉ có thị trường không muốn lắng nghe. Theo "điều tra hộ gia đình", số lượng người đi làm đã tăng 894 trong tháng Giêng. người (trong tháng 717 +1,611 nghìn, vậy trong hai tháng chúng ta đã tăng +XNUMX triệu người!). Tất nhiên rồi một thị trường lao động mạnh như vậy có nghĩa là lãi suất cao hơn và trực quan là không tương thích với sự sụt giảm vĩnh viễn trong tăng trưởng tiền lương hoặc mục tiêu lạm phát 2% (Một lần nữa, Powell đã đúng.)

Sức mạnh của thị trường lao động trong tháng 34,4 cũng được nhấn mạnh bởi sự gia tăng số giờ làm việc trung bình hàng tuần (từ 34,7 lên 3,0 giờ trong khu vực tư nhân), cũng như sự gia tăng số giờ làm thêm trung bình (từ 3,1 lên 3,4 giờ). Ngoài ra, cần đề cập đến tỷ lệ thất nghiệp giảm (xuống XNUMX%), phù hợp với số lượng trợ cấp thất nghiệp giảm gần đây.

Jerome Powell, trong bài phát biểu của mình tại Viện Brookings vào năm 2022, đã chỉ ra rõ ràng những gì ông chủ yếu xem xét khi phân tích thị trường lao động:

- cung/cầu thị trường lao động,

- Thay đổi công việc trung bình 3 tháng, và tất nhiên

- tăng lương theo giờ.

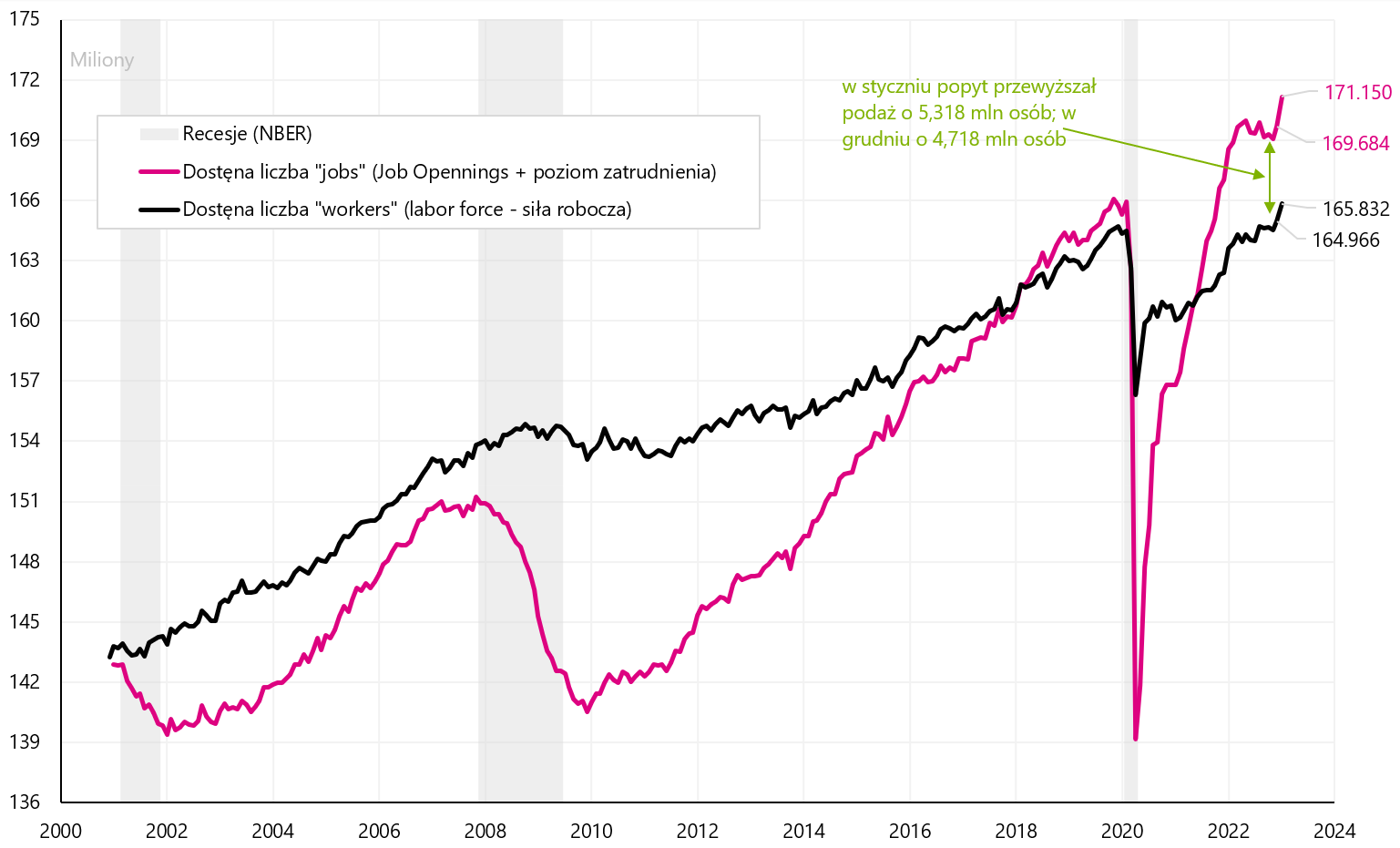

Cung so với cầu được trình bày trong biểu đồ dưới đây. Cung lao động là quy mô của lực lượng lao động, trong khi cầu trên thị trường lao động là tổng của cơ hội việc làm và mức độ việc làm. Theo quan điểm của Fed, điều quan trọng là sự mất cân bằng trên thị trường lao động trở nên tồi tệ hơn vào tháng Giêng. Hiện tại, cầu vượt cung 5,3 triệu người - trong khi tháng 4,7 ít hơn nhiều, tức là XNUMX triệu người.

V.10 Cung và cầu trên thị trường lao động Hoa Kỳ (loạt phim do J. Powell xem xét). Nguồn: nghiên cứu riêng, FRED

Tương tự, vào tháng 3, chúng tôi có mức tăng trung bình XNUMX tháng liên quan đến thay đổi việc làm. Điều này áp dụng cho cả dữ liệu việc làm dựa trên "khảo sát cơ sở" và "khảo sát hộ gia đình". Chi tiết được thể hiện trong hai biểu đồ tiếp theo.

V.11 Thay đổi việc làm hàng tháng theo Khảo sát thành lập (và thay đổi trung bình luân phiên 3 tháng). Nguồn: nghiên cứu riêng, FRED

V.12 Thay đổi việc làm hàng tháng theo Khảo sát hộ gia đình (và thay đổi trung bình luân phiên 3 tháng). Nguồn: nghiên cứu riêng, FRED

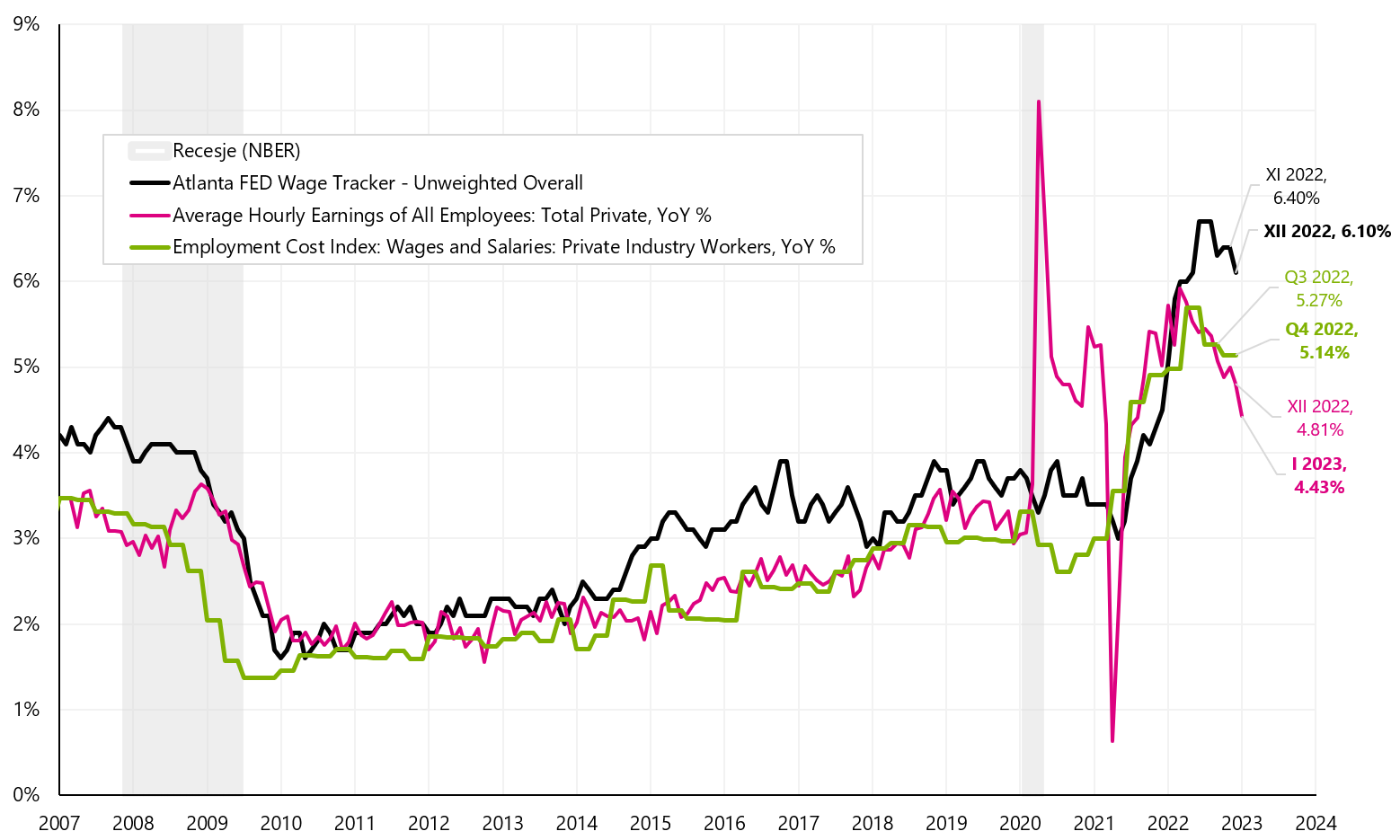

Trong trường hợp tăng trưởng tiền lương, tiền lương trung bình mỗi giờ tăng 0,3% trong tháng 4,43, điều này cho phép tốc độ tăng trưởng hàng năm giảm xuống 3% (YoY). Dưới đây chúng tôi trình bày XNUMX chuỗi tăng lương mà J. Powell đang “ngắm nghía” (đây là biểu đồ do Powell trình bày trong bài thuyết trình của ông tại Viện Brookings).

V.13 Ba loạt lương khác nhau của Hoa Kỳ (cái gọi là "biểu đồ Powell"). Nguồn: nghiên cứu riêng, FRED

Mặc dù xu hướng biến động tiền lương hàng năm vẫn đi xuống, nhưng vẫn khó có thể nói (đặc biệt là với một thị trường lao động mạnh mẽ như vậy) rằng chúng ta đang hướng tới mức trước đại dịch vĩnh viễn.

phép cộng

Tuần trước, chúng ta đã biết bộ mặt ôn hòa của các ngân hàng trung ương (cả FED và ECB). Rượu bia chúng ta cũng đã biết bộ mặt “diều hâu” của thị trường lao động Mỹ, không liên quan gì đến việc tăng lãi suất cho đến nay. Do đó, thị trường thực tế đang định giá một đợt tăng lãi suất nữa ở Mỹ so với trước đây.

Chìa khóa cho hành vi tiếp theo của thị trường trong tương lai gần có thể là lạm phát của Mỹ vào tháng 2023 năm 14 (được công bố vào ngày XNUMX tháng XNUMX), nếu nó làm thị trường ngạc nhiên với số liệu cao hơn, có thể có tác động tiêu cực đến tường thuật đã được xây dựng trên thị trường trong nhiều tuần, rằng lạm phát có thể dễ dàng và nhanh chóng đạt được mục tiêu của các ngân hàng trung ương.

Thị trường chứng khoán tiếp tục tăng, mặc dù trong tuần qua các ngành công nghiệp và quốc gia được coi là công nghệ truyền thống đã dẫn đầu. Tỷ suất lợi nhuận cao nhất vào năm 2023 thuộc về lĩnh vực truyền thông của Hoa Kỳ cho đến nay (Ngành Truyền thông iShares S&P500, +21,5%), trong khi lĩnh vực dẫn đầu hiện tại, MSCI Trung Quốc, đã giảm tới 5,8% vào tuần trước, dẫn đến tỷ lệ lợi nhuận năm 2023 giảm xuống 11.0%.

Thông tin về các Tác giả

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Tuyên bố từ chối trách nhiệm

Tài liệu này chỉ nhằm mục đích cung cấp thông tin cho người nhận sử dụng. Nó không nên được hiểu là một tài liệu tư vấn hoặc là cơ sở để đưa ra quyết định đầu tư. Nó cũng không nên được hiểu là một khuyến nghị đầu tư. Tất cả các ý kiến và dự báo được trình bày trong ấn phẩm này chỉ là ý kiến của tác giả vào ngày xuất bản và có thể thay đổi mà không cần thông báo trước. Tác giả không chịu trách nhiệm về bất kỳ quyết định đầu tư nào được thực hiện trên cơ sở nghiên cứu này. Kết quả đầu tư lịch sử không đảm bảo kết quả tương tự trong tương lai.