Lạm phát là xấu ngay cả đối với trái phiếu được bảo vệ lạm phát

Sau kỳ nghỉ dài ấm áp ở Ý, Đan Mạch chào đón tôi với 16 độ C và mưa. Đó là một dấu hiệu rõ ràng rằng kỳ nghỉ lễ đã kết thúc và đã đến lúc bạn phải xắn tay áo và làm bẩn tay - và tôi đảm bảo với bạn rằng có rất nhiều thứ bẩn thỉu trên thị trường trái phiếu.

Tôi muốn bắt đầu với một trong những cuộc tranh luận sôi nổi nhất vào lúc này: vấn đề lạm phát. Đừng lo lắng, tôi sẽ không cố gắng thuyết phục người đọc rằng lạm phát là tạm thời hay vĩnh viễn. Xét cho cùng, tôi là một chuyên gia về trái phiếu: Tôi chỉ quan tâm đến lạm phát khi nó liên quan đến trái phiếu, trong trường hợp này là các công cụ chỉ số lạm phát.

Thông tin về các Tác giả

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

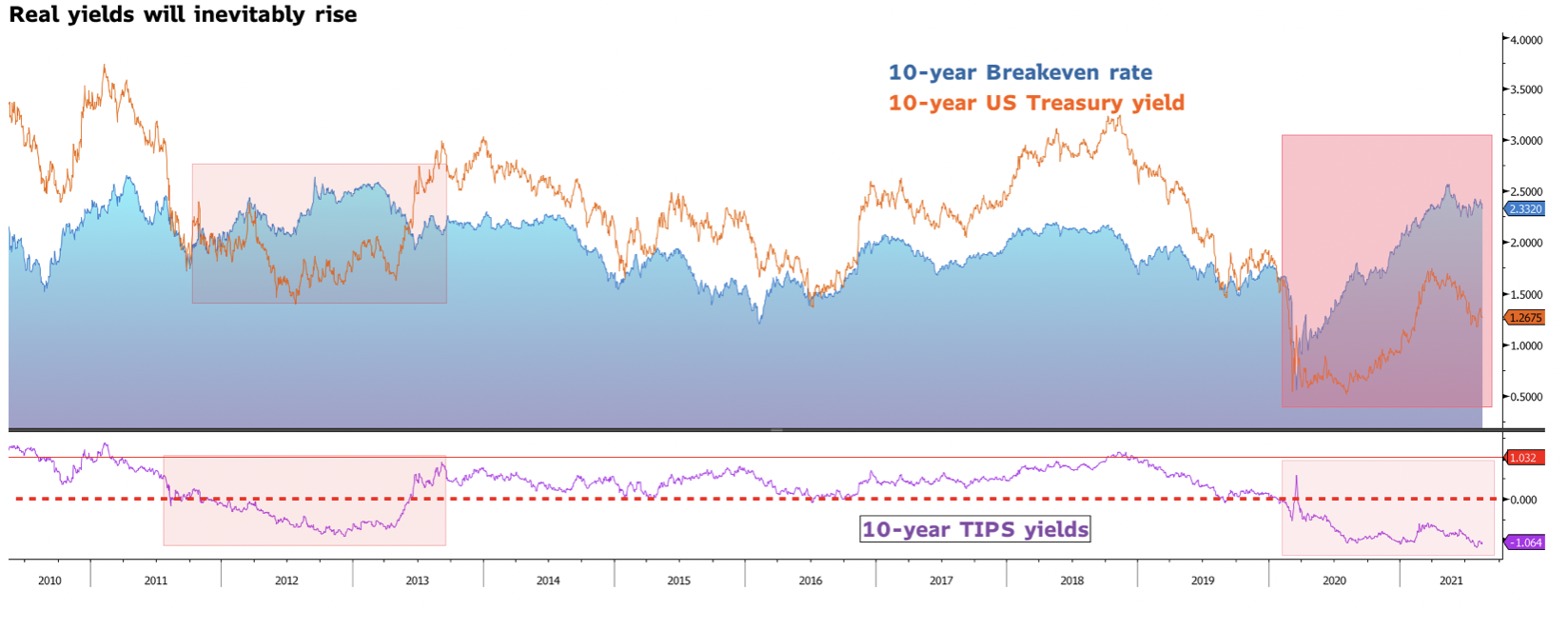

Do hậu quả của đại dịch Covid-19, các ngân hàng trung ương trên thế giới đã thực hiện chính sách tiền tệ hỗ trợ, làm giảm lợi suất thực tế xuống mức thấp kỷ lục. Điều này có nghĩa là việc đầu tư vào trái phiếu liên kết với lạm phát đã mất đi ý nghĩa, đồng thời hiệu suất của chúng trở nên phụ thuộc nhiều hơn vào chỉ số lạm phát ngày càng cao.

Chính sách tiền tệ của các ngân hàng trung ương bất ngờ trở nên kém linh hoạt hơn khi ngày càng có nhiều dấu hiệu cho thấy lạm phát dai dẳng hơn dự kiến.

Trong bối cảnh của Hoa Kỳ, chúng tôi tin rằng Dự trữ Liên bang có thể gây ngạc nhiên cho thị trường bằng cách thông báo bắt đầu sớm việc giảm dần việc mua tài sản vào đầu tuần tới tại Jackson Hole. Điều này sẽ hạn chế lợi suất trên mức hòa vốn và tạo ra khả năng giảm giá vì chính sách tiền tệ ít hỗ trợ hơn sẽ hạn chế tỷ lệ lạm phát. Đồng thời, lợi suất danh nghĩa sẽ tăng lên, góp phần làm tăng lợi suất thực tế.

Nhìn chung, lạm phát gây tác động xấu đối với trái phiếu danh nghĩa cũng như đối với trái phiếu được bảo vệ khỏi lạm phát. Trên thực tế, một khi lợi suất danh nghĩa bắt đầu tăng, các nhà đầu tư sẽ bị cám dỗ bán TIPS đắt đỏ để mua trái phiếu Kho bạc danh nghĩa Hoa Kỳ có lợi suất cao hơn.

Nhưng lạm phát nên tăng bao nhiêu để biện minh cho việc sử dụng các công cụ chỉ số lạm phát như một công cụ phòng ngừa lạm phát?

LỜI KHUYÊN: Mua để bảo trì hoặc sẵn sàng lỗ vốn

Lấy nghiên cứu mới nhất của Đại học Michigan làm điểm tham chiếu, hãy giả sử tỷ lệ lạm phát trung bình hàng năm trong 3 năm tới là XNUMX%.

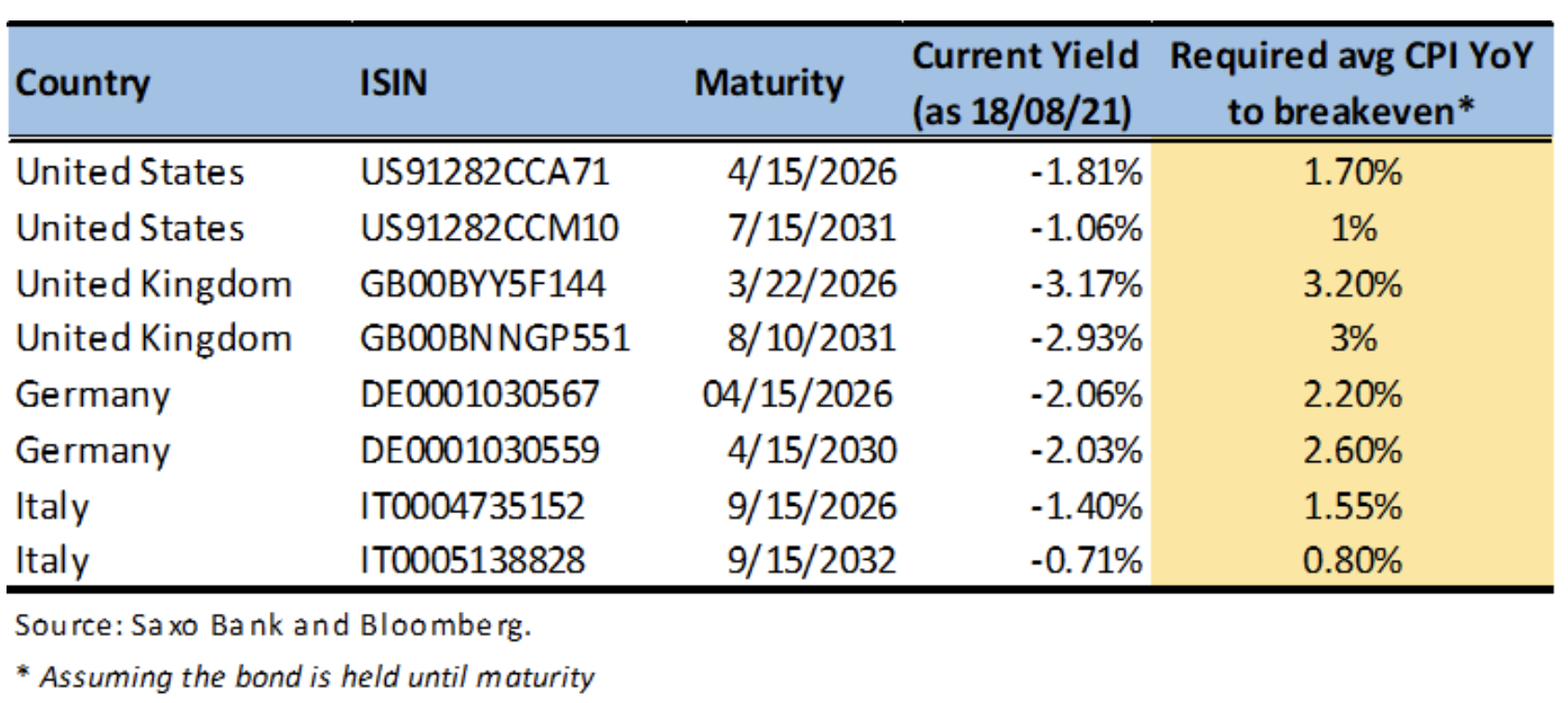

Hiện tại, TIPS 91282 năm (US71CCA1,8) mang lại lợi suất -1,25%. Nếu chúng ta mua những trái phiếu này ngày hôm nay và giữ chúng đến ngày đáo hạn, tổng lợi tức hàng năm sẽ là 6%, hay khoảng XNUMX% trong suốt thời gian nắm giữ.

Vấn đề phát sinh khi cần phải bán trái phiếu trước hạn. Giả sử rằng lợi suất thực năm năm sẽ tăng lên 0%. Nếu cần phải bán trái phiếu trong vòng một năm, tổng lợi nhuận sẽ là -4,6%.

Do đó, nếu chúng ta đang tìm cách phòng ngừa lạm phát, TIPS vẫn có thể hoạt động tốt như một phần của danh mục đầu tư đa dạng. Tuy nhiên, có thể cần phải giữ chúng cho đến khi đáo hạn để không bị lỗ trong môi trường lãi suất tăng. Để đạt được mục tiêu này, có thể thận trọng hơn khi đầu tư trực tiếp vào TIPS thay vì thông qua các quỹ.

Đừng chạm vào trái phiếu chính phủ Anh được lập chỉ mục lạm phát

Trong trường hợp phòng ngừa lạm phát ở Anh, tình hình khá buồn. Các nhà đầu tư vào trái phiếu chính phủ Anh liên quan đến lạm phát sẽ bị lỗ ngay cả khi lãi suất vẫn ở mức thấp kỷ lục hiện tại.

Trái phiếu chính phủ Anh có liên quan đến lạm phát 00 năm (GB5BYY144F3,2) mang lại lợi suất -3%. Nếu giữ đến ngày đáo hạn với lạm phát hàng năm trong 0,60 năm tới trung bình khoảng XNUMX%, nhà đầu tư vẫn sẽ chịu một khoản lỗ nhỏ -XNUMX%.

Tuy nhiên, sự đồng thuận giả định rằng lạm phát sẽ bình thường hóa dưới 3% vào cuối năm nay. CPI của Vương quốc Anh (so với cùng kỳ) được dự đoán là 2,1% vào năm 2021, 2,4% vào năm 2022 và 2% vào năm 2023. Trong trường hợp này, tổn thất đối với các nhà đầu tư vào Trái phiếu kho bạc Vương quốc Anh có liên quan đến lạm phát trong 3,2 năm sẽ lớn hơn. Để việc mua trái phiếu liên kết với lạm phát trong XNUMX năm là hợp lý, lạm phát trong XNUMX năm tới sẽ ở mức khoảng XNUMX% trên cơ sở hàng năm.

Vì vậy, trong khi mua Trái phiếu Kho bạc Vương quốc Anh được lập chỉ mục lạm phát có vẻ như là một biện pháp phòng ngừa hợp lý, thì việc giữ chúng ở mức hiện tại là không hợp lý.

Lập luận cho trái phiếu được lập chỉ mục lạm phát có mệnh giá bằng EUR

Trong bối cảnh châu Âu lục địa, có thể tìm thấy một loạt các biện pháp phòng ngừa lạm phát tùy thuộc vào quốc gia được đề cập. Trong phân tích này, chúng ta sẽ xem xét trái phiếu liên quan đến lạm phát của Đức và Ý, tương ứng là loại hàng rào chống lạm phát đắt nhất và rẻ nhất ở châu Âu. Trong cả hai trường hợp, chúng bảo vệ khỏi lạm phát ở khu vực đồng euro và được liên kết với chỉ số HICP Ex Tobacco của Eurostat Eurozone.

Mặc dù lợi suất thực rất âm, tỷ lệ lạm phát trung bình hàng năm cần thiết để hòa vốn thấp hơn đáng kể so với trái phiếu tương đương của Vương quốc Anh. Đối với trái phiếu chính phủ Đức được lập chỉ mục 2,20 và 2,60 năm, lạm phát sẽ lần lượt là XNUMX% và XNUMX% mỗi năm.

Một hàng rào tốt hơn chống lại lạm phát được cung cấp bởi trái phiếu chỉ số lạm phát của Ý rẻ hơn nhiều. Nếu được giữ đến ngày đáo hạn, BTPS 1,55 và 0,8 năm sẽ hòa vốn với tỷ lệ lạm phát trung bình hàng năm lần lượt là XNUMX% và XNUMX%.