Không có lối thoát cho thị trường trái phiếu

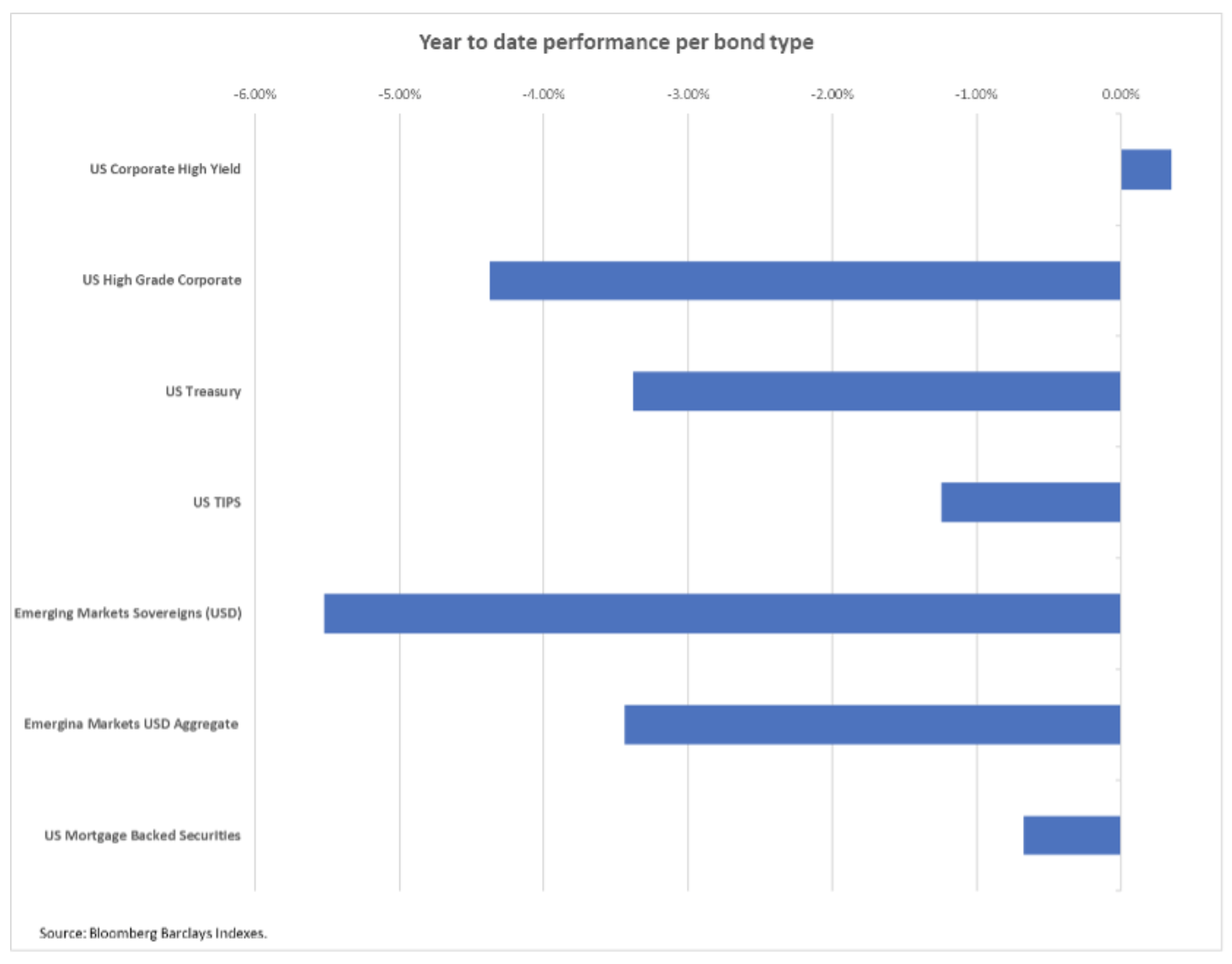

Trong quý hiện tại sẽ không có chỗ cho sự điều động trên thị trường trái phiếu. Khoản đầu tư được coi là an toàn vào năm ngoái giờ đã trở nên quá rủi ro khi những lo ngại về lạm phát và sự lạc quan về tương lai khiến lãi suất tăng nhanh. Mọi thứ từ trái phiếu kho bạc đối với các thị trường mới nổi và trái phiếu cấp độ đầu tư đang nhanh chóng giảm giá trị. Tài sản duy nhất có thể kết thúc quý đầu tiên với giá trị dương là trái phiếu rác. Tuy nhiên, theo quan điểm của chúng tôi, vận may của họ sắp hết, vì giá vốn cao hơn nên áp lực cũng tăng theo.

Thông tin về các Tác giả

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Lợi suất thực tế cao hơn đe dọa các tài sản rủi ro cao

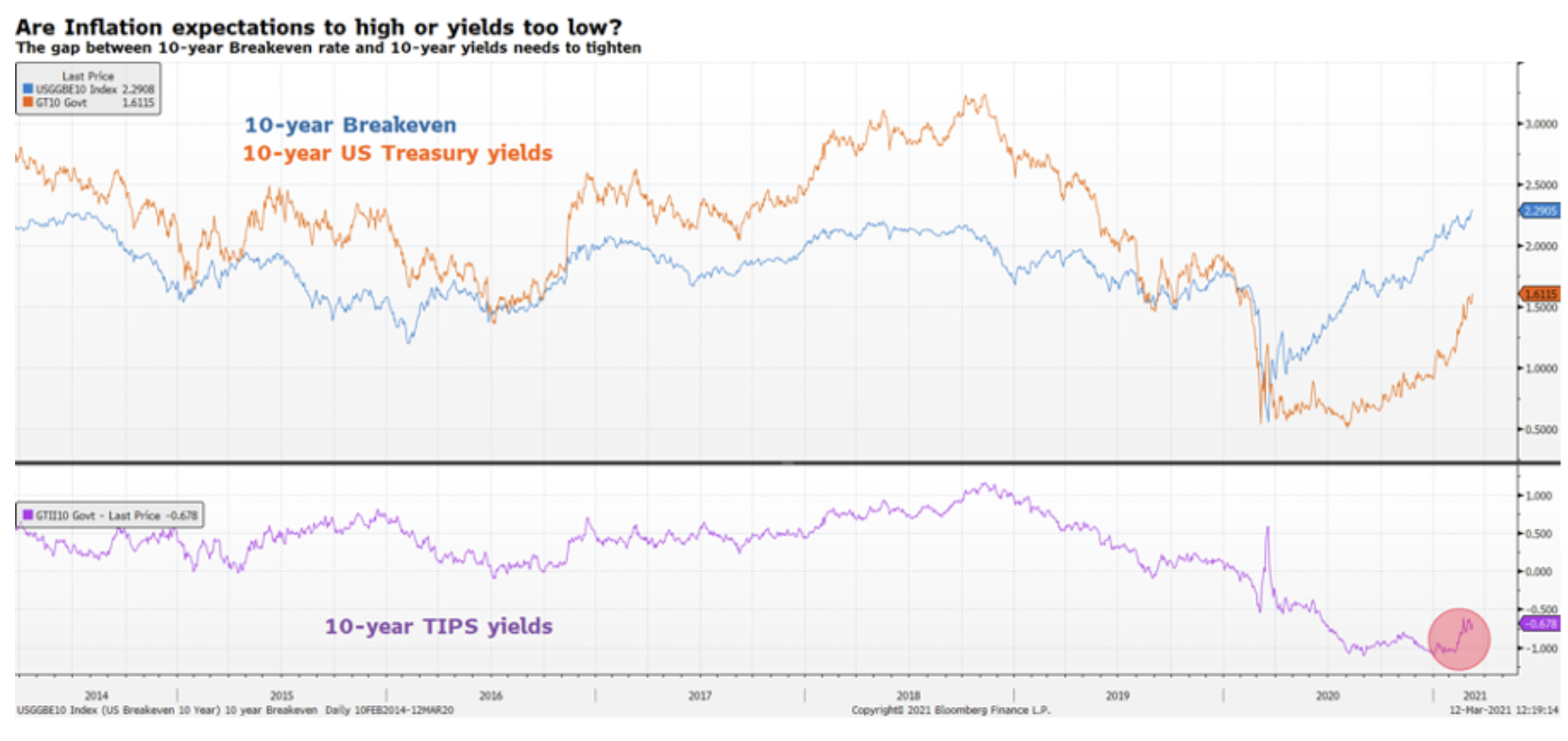

Mặc dù thực tế là đường cong lợi suất của Hoa Kỳ đã ở đỉnh giảm kể từ tháng 2020 năm ngoái, nhưng năm nay tình hình có vẻ hoàn toàn khác do những thay đổi về lãi suất thực. Trong nửa cuối năm XNUMX, lợi suất danh nghĩa tăng lên, trong khi lợi suất thực tế giảm, đảm bảo điều kiện tài chính thuận lợi cho các công ty. Đến tháng XNUMX, lãi suất trái phiếu chính phủ được bảo vệ khỏi lạm phát XNUMX năm (Kho bạc-Lạm phát Bảo vệ Chứng khoán, TIPS) đã giảm xuống mức thấp nhất mọi thời đại là -1,1%. Xu hướng này cho thấy rằng sự nâng lên trong đường cong lợi suất danh nghĩa là hoàn toàn do giao dịch giảm phát, kết quả là lợi suất danh nghĩa tăng lên dựa trên lạm phát cao hơn do tăng trưởng kinh tế được cải thiện. Tuy nhiên, kể từ đầu năm 2021, tình hình đã thay đổi: lợi suất thực bắt đầu tăng đồng thời với lợi suất danh nghĩa, điều này cho thấy chi phí vốn tăng bất ngờ.

Chi phí vốn cao hơn ảnh hưởng tiêu cực đến các tài sản có rủi ro cao. Tuy nhiên, để một đợt bán tháo sâu diễn ra, lợi suất sẽ tăng nhanh và duy trì ở mức cao. Mặc dù trước đây có đủ thời gian để định giá lại rủi ro trước khi lợi suất danh nghĩa tăng có thể gây ra một đợt bán tháo đáng kể, nhưng giờ đây chúng tôi tin rằng việc bán tháo như vậy có thể sớm xảy ra sau khi lãi suất trái phiếu kho bạc 2 năm của Mỹ vượt qua mức XNUMX% và duy trì ở mức đó. trên mức đó.

Trái phiếu rác là một rủi ro, nhưng…

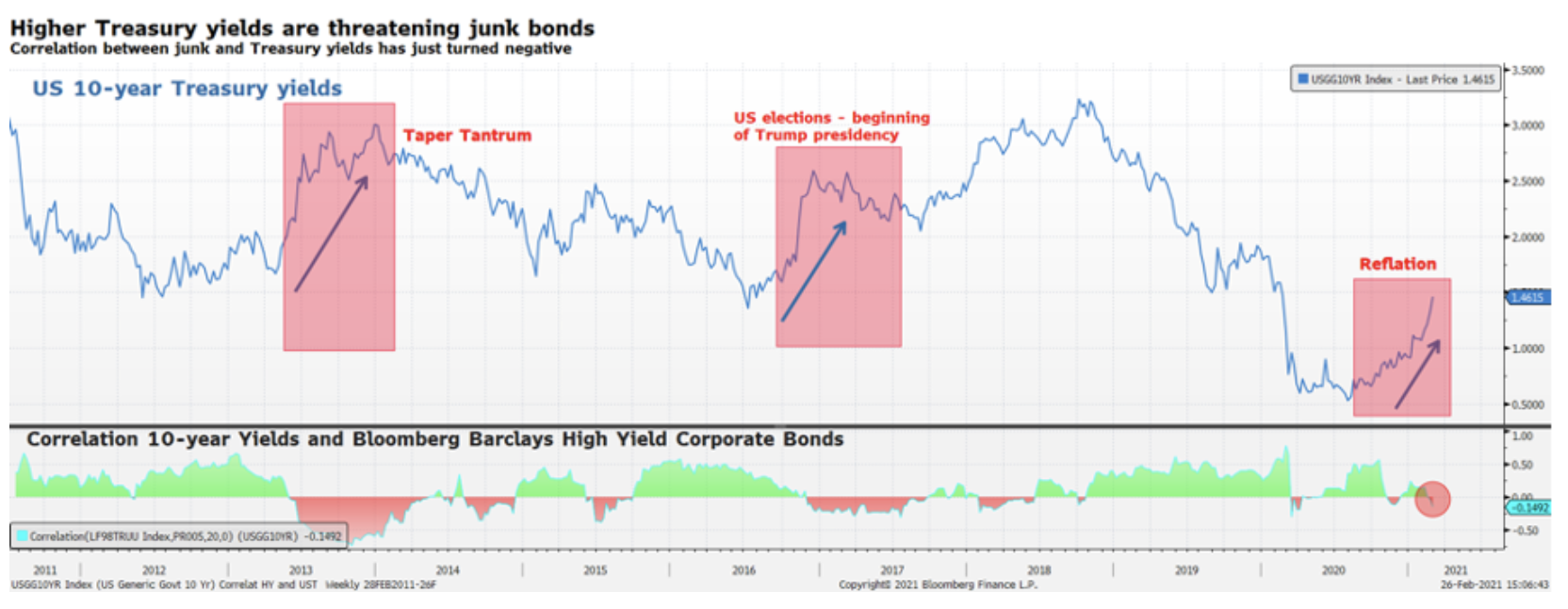

Wtuy nhiên, rủi ro lớn hơn là sự thay đổi về thời lượng do các giao dịch lạm phát gây ra. Các nhà đầu tư trái phiếu nên lưu ý rằng có điều gì đó đã thay đổi trong vài tuần qua, khiến trái phiếu rác trở nên đặc biệt nguy hiểm: mối tương quan giữa lợi suất trái phiếu chính phủ và lợi suất trái phiếu rác đã trở nên âm, nghĩa là lợi suất tăng thêm sẽ khiến trái phiếu sụp đổ. Đây là những gì đã xảy ra vào năm 2013 theo thời gian "sự cuồng loạn hạn chế" và vào năm 2016 sau khi Trump ngồi vào Nhà Trắng.

Định giá trái phiếu rác đã được hỗ trợ cho đến nay khi các nhà đầu tư tìm kiếm hàng rào chống lại lạm phát gia tăng đã bị buộc phải vào lĩnh vực này. Trên thực tế, trái phiếu doanh nghiệp cấp đầu tư mang lại lợi suất trung bình là 2%. Cho rằng lãi suất mười năm hòa vốn (mức lạm phát nên được thực hiện sao cho lợi tức của trái phiếu phiếu lãi cố định (danh nghĩa) và trái phiếu được lập chỉ mục lạm phát có cùng kỳ hạn là như nhau về mặt danh nghĩa) là 2,2%, lợi tức của trái phiếu loại đầu tư sẽ được bù đắp hoàn toàn bởi lạm phát. Ngoài ra, khoảng thời gian (thời gian) trong 15 năm, làm cho danh mục đầu tư càng dễ bị rủi ro lãi suất hơn. Mặt khác, trong lĩnh vực trái phiếu rác, có thể giảm đáng kể thời hạn vì lợi suất trên 2,5% đã có thể được đảm bảo với thời hạn trung bình là 4 năm.

Đây là lý do tại sao, mặc dù chúng tôi tin rằng trái phiếu rác chắc chắn sẽ được định giá lại khi lợi suất tiếp tục tăng, nhưng chúng vẫn là một phần quan trọng trong danh mục đầu tư để quản lý rủi ro và đa dạng hóa. Tuy nhiên, cần phải lựa chọn cẩn thận rủi ro tín dụng về khả năng phá sản của một công ty nhất định và giữ khoản nợ đến ngày đáo hạn để đảm bảo thu được lợi nhuận mong muốn trong bối cảnh bán tháo tiềm năng.

Chúng tôi tin rằng trong nửa cuối năm nay sẽ trở thành mối đe dọa lớn hơn đối với thị trường so với rủi ro tín dụng. Chính sách tiền tệ hỗ trợ đặc biệt mà các ngân hàng trung ương theo đuổi kể từ cuộc khủng hoảng tài chính toàn cầu đã dẫn đến sự sụt giảm lợi suất toàn cầu. Các nhà đầu tư buộc phải chấp nhận rủi ro nhiều hơn hoặc chấp nhận thời hạn dài hơn để đảm bảo lợi nhuận bổ sung. Những người chọn rủi ro theo thời gian có thể ở một vị trí tốt hơn cho bất kỳ khả năng tăng khả năng sinh lời nào vì thu nhập coupon sẽ hoạt động như một bộ đệm. Tuy nhiên, các nhà đầu tư chọn độ lồi cao sẽ kết thúc với một danh mục đầu tư dễ bị ảnh hưởng bởi sự biến động của lợi suất. Ví dụ, trong vòng một tháng kể từ khi phát hành, trái phiếu chính phủ 0014001 năm mới của Pháp (FR8NN0,5) với lãi suất 13% đã giảm 2120 điểm. Trái phiếu Áo đáo hạn năm 00 (BBG2VPK82L0,85) với lãi suất 30% đã giảm 2120 điểm so với cùng kỳ năm ngoái. Trái phiếu của Petrobras đáo hạn vào năm 71647 (US93NAN15) hóa ra lại bền bỉ hơn, chỉ mất 6,85 điểm - bằng một nửa so với trái phiếu hàng trăm năm của Áo. Tại sao? Chắc chắn không phải vì Petrobras được coi là một khoản đầu tư an toàn hơn so với nhà nước Áo, mà là vì lãi suất của những trái phiếu này cao hơn nhiều, khoảng XNUMX%, đồng nghĩa với việc rút ngắn thời hạn đáng kể. Điều đáng chú ý là sự không chắc chắn liên quan đến ban lãnh đạo của công ty này và rủi ro liên quan đến chính trị Brazil ảnh hưởng đến giá trái phiếu của Petrobras ở mức tương tự như mức tăng của lợi suất trái phiếu kho bạc Mỹ.

Do đó, quý hiện tại sẽ rất quan trọng trong bối cảnh cách tiếp cận thận trọng đối với tính lồi và loại bỏ các tài sản mang lại lợi suất gần bằng không, đồng thời tiếp tục phòng ngừa rủi ro tăng lãi suất bằng trái phiếu doanh nghiệp có lợi suất cao hơn.

Sự khác biệt về chính sách của ngân hàng trung ương

Mặc dù triển vọng kinh tế của Mỹ có thể chấp nhận được với việc tăng lãi suất trái phiếu kho bạc, nhưng điều tương tự không thể xảy ra đối với châu Âu. Sự khác biệt giữa hai nền kinh tế là ở Mỹ kích thích tiền tệ đi kèm với kích thích tài khóa, trong khi ở châu Âu thì kích thích tài khóa không được thực hiện. Do đó, việc tăng sản lượng ở khu vực đồng euro có thể khiến các điều kiện tài chính trở nên khó khăn nhanh hơn ở Hoa Kỳ, cản trở khả năng phục hồi.

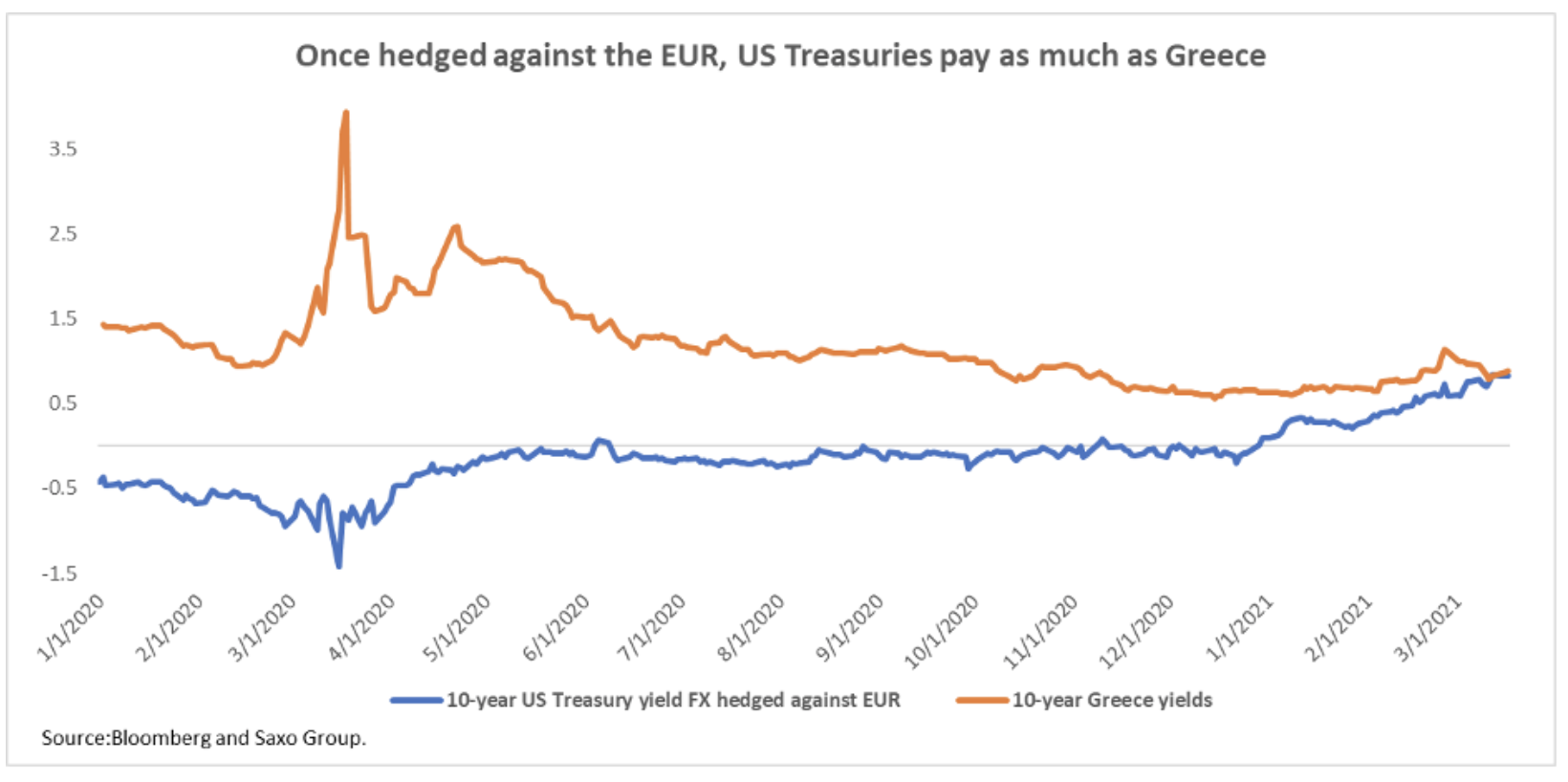

ngân hàng trung ương châu Âu (ECB) phải đối mặt với vấn đề sau: khi lợi suất trái phiếu kho bạc Mỹ tiếp tục tăng, chúng sẽ trở thành lựa chọn thay thế tốt hơn so với trái phiếu châu Âu. Bất chấp việc bán tháo trong vài tuần qua, Trái phiếu kho bạc châu Âu, bao gồm cả trái phiếu từ các quốc gia ngoại vi, vốn thường được coi là rủi ro hơn, tiếp tục mang lại lợi suất thấp trong lịch sử, thấp hơn nhiều so với lợi suất được bảo hiểm bằng đồng EUR của Hoa Kỳ. Ví dụ, trái phiếu Hy Lạp, được coi là rủi ro nhất trong khu vực đồng euro, mang lại lợi suất khoảng 0,85% với kỳ hạn XNUMX năm. Bằng cách mua Trái phiếu kho bạc Mỹ kỳ hạn XNUMX năm và bảo vệ chúng trước những thay đổi của tỷ giá hối đoái đồng euro, nhà đầu tư có thể thu được lợi suất tương tự như trong trường hợp chứng khoán Hy Lạp. Tuy nhiên, rủi ro nắm giữ của trái phiếu chính phủ Mỹ và Hy Lạp là không thể so sánh được, khiến trái phiếu châu Âu dễ bị rủi ro luân chuyển.

Liên quan đến tăng trưởng lợi suất ở Hoa Kỳ, chúng tôi tin rằng việc bán trái phiếu ngoại vi để đầu tư vào tài sản an toàn trên khắp Đại Tây Dương đang trở thành một lựa chọn hoàn vốn rủi ro ngày càng hấp dẫn. Sự luân chuyển như vậy sẽ ảnh hưởng đến trái phiếu chính phủ của Hy Lạp và Bồ Đào Nha trước tiên, nhưng nó có thể gây ra việc bán tháo tất cả các trái phiếu chính phủ ngoại vi, một hiện tượng thị trường sẽ dẫn đến sự gia tăng nhanh chóng của lợi suất trái phiếu chính phủ. Xét về cường độ, việc bán tháo như vậy sẽ không thể so sánh với tình hình trong cuộc khủng hoảng trái phiếu chính phủ châu Âu năm 2011, nhưng nó sẽ đòi hỏi phải bắt kịp với việc tăng lợi suất ở phía bên kia Đại Tây Dương. Điều này có nghĩa là lợi suất có thể nhanh chóng tăng từ 100 lên XNUMX điểm cơ bản, thắt chặt đáng kể các điều kiện tài chính ở các quốc gia thành viên EU yếu hơn.

Trong bối cảnh này, PEPP do ECB khởi xướng (Chương trình mua khẩn cấp đại dịch) sẽ chứng minh là không đủ. Hiện tại, việc mua tài sản theo chương trình phải tương xứng với phần đóng góp của quốc gia vào vốn của ECB. Do đó, ECB mua trái phiếu chính phủ Đức nhiều hơn tương ứng so với trái phiếu của các quốc gia khác, điều này có thể làm trầm trọng thêm tình trạng thiếu tài sản thế chấp, đồng thời không đưa ra được giải pháp thích hợp cho một cuộc khủng hoảng có thể xảy ra trong bối cảnh hạn chế biến động đối với các quốc gia ngoại vi. Trước những điều trên, chúng tôi tin rằng trong trường hợp xảy ra một cuộc khủng hoảng trái phiếu chính phủ châu Âu khác, ECB nên hướng việc mua PEPP vì lợi ích của các quốc gia bất ổn nhất; đồng thời, Liên minh châu Âu sẽ buộc phải thực hiện các bước tiếp theo hướng tới một liên minh tài chính.