Một cuộc khủng hoảng khác trong lĩnh vực nợ châu Âu do lợi suất trái phiếu kho bạc Mỹ cao hơn?

Trong tình huống thị trường bị kiểm soát bởi chính sách tiền tệ nới lỏng quá mức của các ngân hàng trung ương, sự gia tăng năng động của lợi suất trái phiếu kho bạc là một thay đổi tích cực. Áp lực lạm phát dự kiến, chương trình tiêm chủng nhanh và bế tắc Dự trữ Liên bang gợi ý rằng sự tăng trưởng này sẽ tiếp tục, nếu không tăng tốc, trong những tháng tới. Điều này đặt ra một tình thế tiến thoái lưỡng nan cho các ngân hàng trung ương còn lại của thế giới, những ngân hàng gần đây đã có thể chứng kiến việc bán tháo trái phiếu kho bạc của họ cùng lúc với chứng khoán Mỹ.

Lợi suất trái phiếu kho bạc Mỹ cao hơn thúc đẩy lợi suất ở châu Âu Úc và các thị trường mới nổi. Mặc dù xu hướng như vậy có thể được chấp nhận ở Hoa Kỳ do triển vọng kinh tế được cải thiện, nhưng các quốc gia khác lo ngại rằng điều đó có thể làm xấu đi các điều kiện tài chính do triển vọng kinh tế địa phương vẫn còn tiêu cực.

Thông tin về các Tác giả

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Châu Âu có một lý do đặc biệt để quan tâm vì thị trường vốn rõ ràng có mối tương quan nhiều hơn so với nền kinh tế, khiến sự phục hồi kinh tế gặp rủi ro nghiêm trọng.

Trong phân tích này, chúng tôi thấy rằng sự gia tăng lợi suất trái phiếu chính phủ Mỹ tất yếu đồng nghĩa với sự gia tăng lợi suất trái phiếu chính phủ Đức. Tuy nhiên, chính sách tiền tệ của các ngân hàng trung ương có thể làm suy yếu đáng kể mối tương quan này. Trong bối cảnh các nước ngoại vi, tình hình đặc biệt đáng lo ngại. Sau khi bảo hiểm rủi ro so với EUR, trái phiếu kho bạc mỹ hiện đang mang lại lợi nhuận cao hơn nhiều so với các quốc gia rủi ro nhất của Liên minh châu Âu. Điều này có nghĩa là có thể sẽ sớm có sự chuyển hướng từ trái phiếu ngoại vi sang chứng khoán ở bên kia Đại Tây Dương, điều này có thể gây ra một cuộc khủng hoảng khác liên quan đến trái phiếu chính phủ châu Âu.

Trong trường hợp một kịch bản như vậy xảy ra ECB và Liên minh châu Âu có thể bị buộc phải thực hiện các biện pháp cực đoan để giải quyết vấn đề này, mà cuối cùng sẽ làm sâu sắc thêm liên minh tiền tệ hơn nữa, san bằng chi phí tài chính trong khu vực đồng euro một lần và mãi mãi.

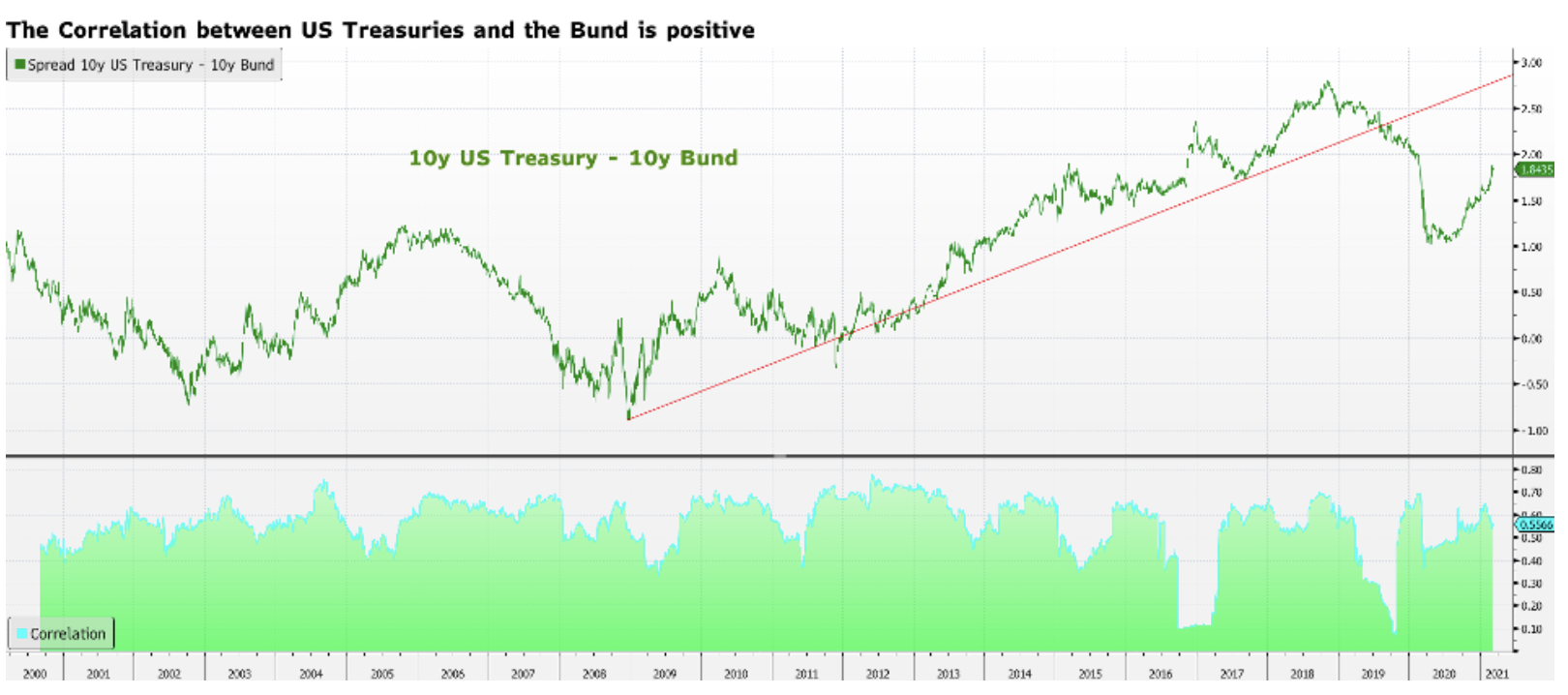

Mối tương quan tích cực giữa trái phiếu chính phủ Đức và Mỹ đang cản trở sự phục hồi kinh tế ở châu Âu

Mối tương quan giữa trái phiếu của cả hai quốc gia là hợp lý, bởi vì lợi suất cao hơn ở Hoa Kỳ có thể khiến các nhà đầu tư đầu tư nhiều hơn vào chứng khoán Mỹ hơn là chứng khoán châu Âu, gây ra sự điều chỉnh liên quan đến chứng khoán kho bạc ở Lục địa già.

Điều đáng chú ý là kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008, chênh lệch lợi suất trái phiếu chính phủ 19 năm của Đức và Mỹ ngày càng tăng, mặc dù thực tế là lợi suất ở cả hai châu lục đang ngày càng thấp hơn. Điều này cho thấy rằng sản lượng của Đức đang giảm nhanh hơn sản lượng của Mỹ. Đặc biệt, trong đại dịch Covid-2020 năm XNUMX, khoảng cách giữa các sản lượng này bắt đầu thu hẹp rất nhanh. Tại sao? Trong trường hợp lợi suất trái phiếu của Đức, không có nhiều khả năng giảm hơn nữa. Do đó, việc thu hẹp chênh lệch chủ yếu là do lợi tức trái phiếu kho bạc Hoa Kỳ giảm. Điều này rất quan trọng vì nó cho chúng ta biết rằng mặc dù tiềm năng giảm giá đối với lợi tức trái phiếu của Đức là có hạn, nhưng tiềm năng tăng giá của chúng là không giới hạn.

Điều đáng chú ý là trong 20 năm qua, mối tương quan giữa Trái phiếu Kho bạc Hoa Kỳ và Đức đã giảm xuống gần như bằng 2016 chỉ hai lần: vào năm 2019, sau khi Trump thắng cử tổng thống và vào năm XNUMX. Trong cả hai trường hợp, những thay đổi về lợi tức trái phiếu Kho bạc Hoa Kỳ là lớn hơn so với trường hợp chứng khoán của Đức, vì lý do đơn giản là chính sách tiền tệ của châu Âu đã neo lãi suất trái phiếu của Đức ở mức cực thấp.

Nhìn chung, khi lợi suất của Mỹ tiếp tục tăng, lợi suất trái phiếu của Đức sẽ tăng theo, trừ khi Ngân hàng Trung ương châu Âu can thiệp để hạ thấp hoặc có thể phá vỡ mối tương quan giữa các trái phiếu này.

Rủi ro cho các nước ngoại vi trong bối cảnh lợi suất trái phiếu kho bạc Mỹ tăng

Mối quan hệ đồng bộ giữa Kho bạc Hoa Kỳ và Đức là rất quan trọng đối với tất cả các tài sản có giá cao hơn Đức, đặc biệt là các chính phủ ngoại vi, vì đây là một yếu tố rủi ro đáng kể đối với sự phục hồi kinh tế trên khắp châu Âu.

Kể từ cuộc khủng hoảng trái phiếu chính phủ châu Âu, chúng ta đã chứng kiến sự thu hẹp nhanh chóng của chênh lệch giữa lợi suất trái phiếu châu Âu và lợi suất trái phiếu Đức. Chênh lệch lợi suất nhỏ hơn đã ngụy trang, nhưng không thay đổi, cách tiếp cận rủi ro của các nhà đầu tư đối với các quốc gia ngoại vi cho đến khi đại dịch Covid-19 xảy ra. Thật vậy, với sự lây lan của virus corona ở Ý và việc bắt đầu phong tỏa, các nhà đầu tư đã nhanh chóng quay lưng với khoản nợ của các quốc gia ngoại vi. Phí bảo hiểm rủi ro ở các quốc gia ngoại vi ngày nay thậm chí còn thấp hơn so với trước đại dịch Covid-19. Tuy nhiên, điều này không có nghĩa là các khoản đầu tư vào khu vực này giờ đây an toàn hơn.

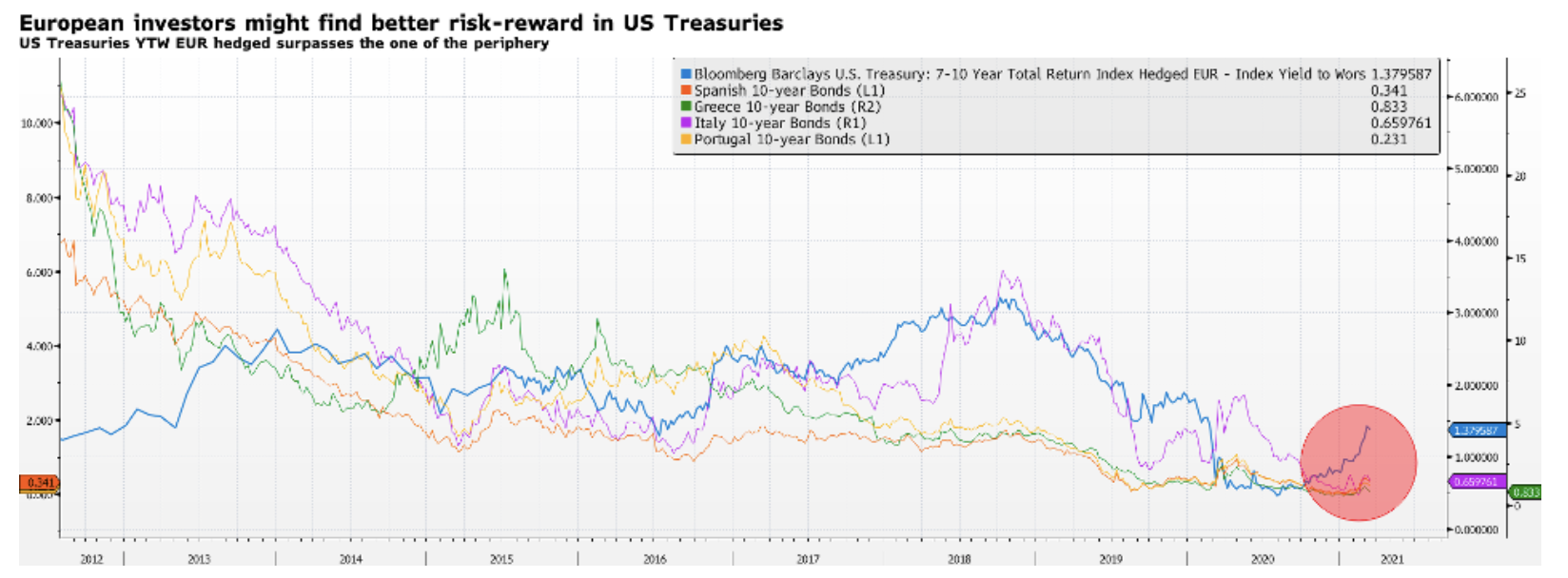

Việc thiếu chính sách tiền tệ tích cực và các mục tiêu mềm mới của ngân hàng trung ương có nghĩa là các quốc gia ngoại vi giờ đây thậm chí còn gặp nhiều rủi ro hơn. Nếu Trái phiếu Kho bạc Hoa Kỳ giảm hơn nữa, các nhà đầu tư có thể sẽ quay lưng lại với trái phiếu ngoại vi để chuyển sang đầu tư ở phía bên kia Đại Tây Dương. Cuối cùng, trái phiếu chính phủ ngoại vi 1,3 năm mang lại lợi nhuận gần như bằng không ngày nay. Theo các chỉ số của Bloomberg Barclays, Trái phiếu Kho bạc Hoa Kỳ có kỳ hạn 0,8 và 1 năm khi được bảo hiểm rủi ro so với đồng EUR hiện mang lại lợi suất tiềm năng thấp nhất (YTW) ở mức XNUMX%. Sự khác biệt về lợi nhuận là rất lớn và sẽ rất khó để biện minh cho việc đầu tư vào trái phiếu chính phủ Hy Lạp ở mức XNUMX% khi bến cảng an toàn cung cấp XNUMX%.

Đây là một điều khó giải quyết đối với ECB, vốn nhận thức đầy đủ rằng việc tăng chi phí vốn trong khu vực đồng euro sẽ gây hại cho việc thực hiện tất cả các định hướng chính sách tiền tệ hiện tại.