Áp lực hạn chế đối với thị trường khí đốt ở châu Âu

Nguy cơ khủng hoảng năng lượng nghiêm trọng ở châu Âu đã trở thành chủ đề thảo luận giữa các chính trị gia chủ chốt, cũng như những thành viên bình thường của xã hội, những người sợ bị gián đoạn nguồn cung cấp điện hoặc nhiệt. Trong những tháng qua, các chính phủ châu Âu đã đưa ra một số biện pháp phòng ngừa để bảo vệ trước tình huống xấu nhất. Sự phát triển của tình hình trong giai đoạn quan trọng, tức là quý cuối cùng của năm, tạo cơ sở cho sự lạc quan thận trọng.

Tình hình thời tiết thuận lợi cho châu Âu

Vào tháng XNUMX, tình hình thời tiết trở thành đồng minh tuyệt vời của châu Âu. Nhiệt độ duy trì trên mức trung bình dài hạn đã tạo điều kiện thuận lợi cho khí đốt, vốn là thị trường trọng điểm để đánh giá triển vọng của chính sách năng lượng ở châu Âu. Thời kỳ Giáng sinh và Năm mới tương đối ấm áp không phải là vấn đề đáng lo ngại. Các điều kiện thời tiết bất ngờ được phản ánh trong sự biến động cao của giá khí đốt trên thị trường TTF Hà Lan.

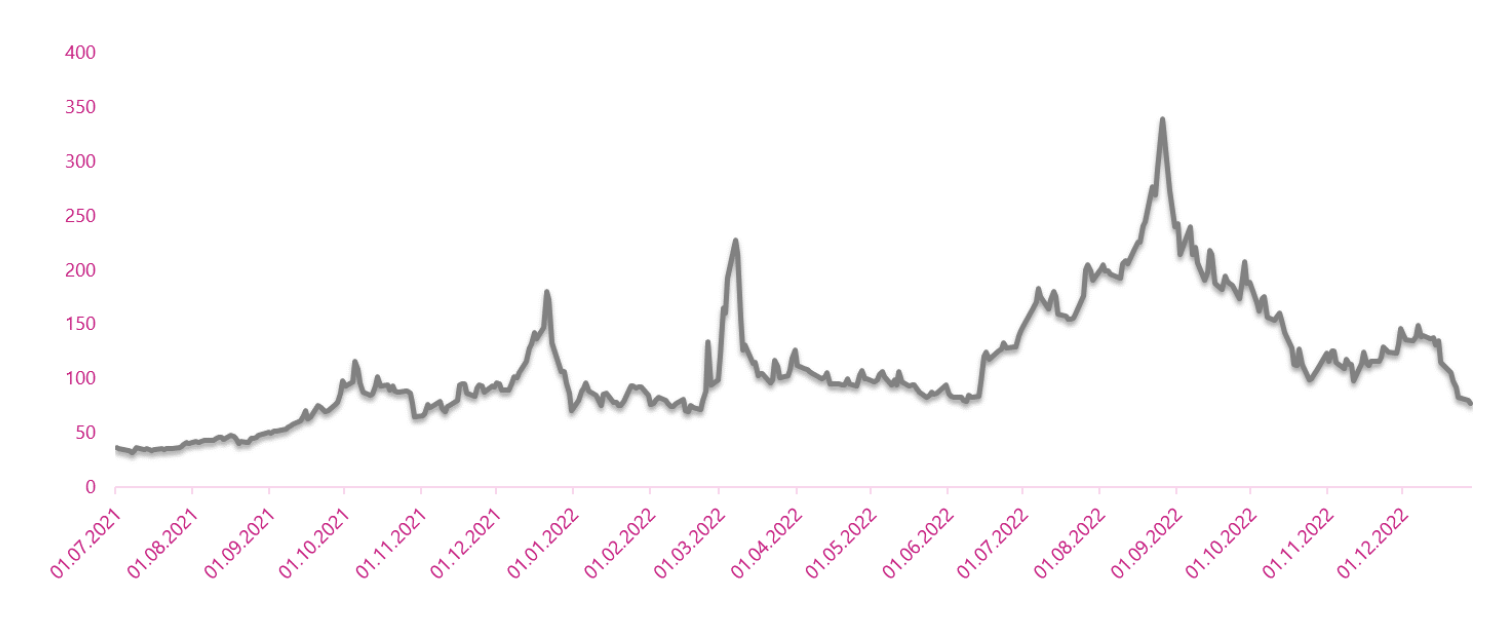

Diễn biến giá gas (hợp đồng tháng tiếp theo) trên sàn TTF. Nguồn: Nghiên cứu riêng dựa trên dữ liệu của Investing.com

Hiện nay, giá gas trên thị trường chứng khoán giảm xuống mức được nhìn thấy lần cuối trước khi bắt đầu cuộc xâm lược của Nga vào Ukraine. Hợp đồng giao khí tháng 2023 năm 82.00 được niêm yết ở mức 29.12.2022 EUR/MWh (ngày 1 tháng 150 năm 350). Quy mô của lưu lượng quan sát được minh chứng rõ nhất qua việc vào đầu tháng XNUMX, giá XNUMX MWh là khoảng XNUMX EUR, trong khi vào cuối tháng XNUMX, hợp đồng đạt giá trị kỷ lục gần XNUMX EUR/MWh. Xu hướng năm nay không phù hợp với chu kỳ mùa tiêu chuẩn, khi giá gas thường có xu hướng tăng vào mùa đông. Sự phát triển hơn nữa của các sự kiện sẽ phụ thuộc vào nhiều yếu tố, nhưng việc đảm bảo một loại đệm an toàn vào đầu mùa đông là vô giá.

Mức tồn kho cao trong kho

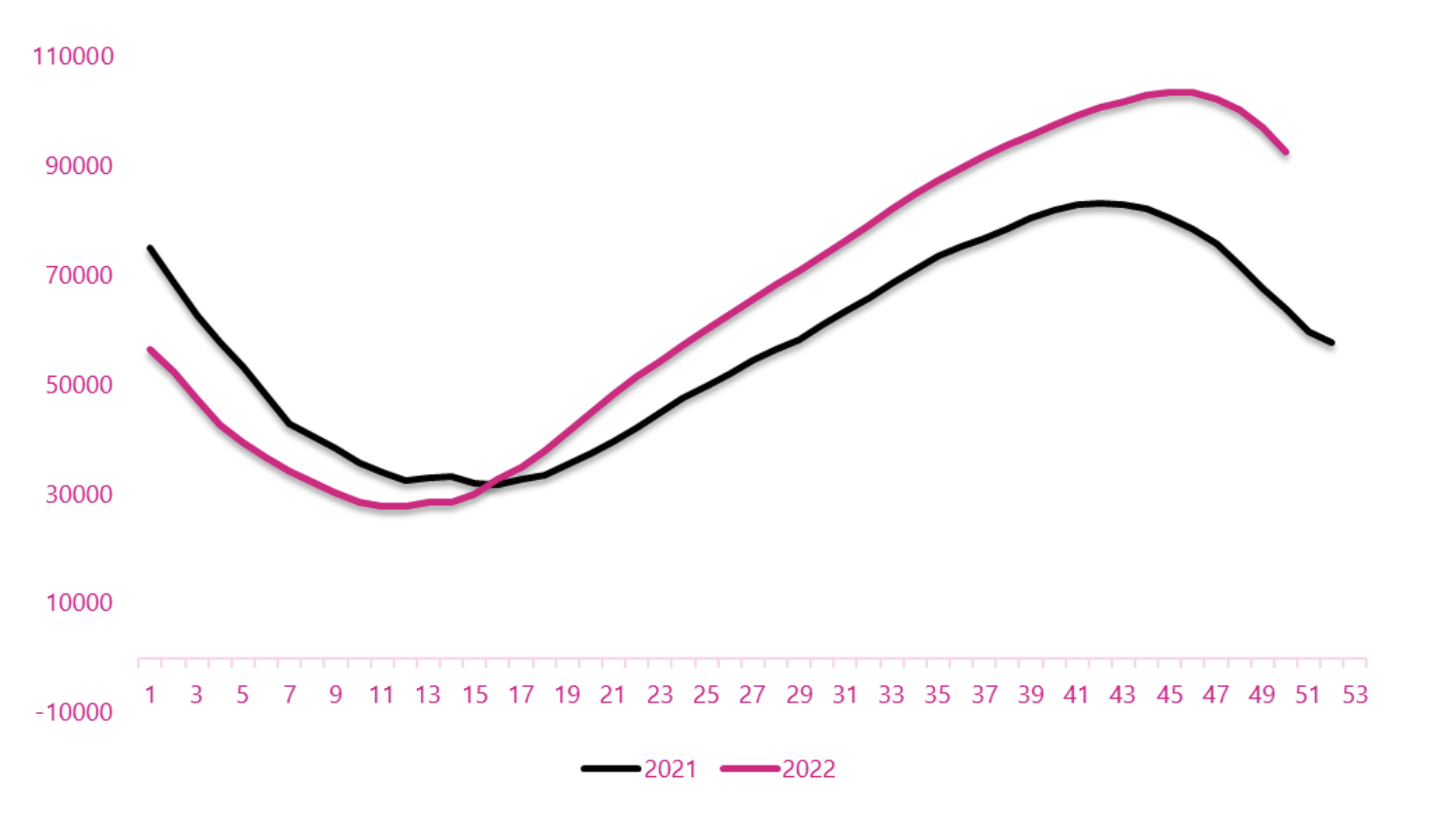

Không còn nghi ngờ gì nữa, tình hình hiện tại sẽ không thể xảy ra nếu không có các nước EU xắn tay áo và đưa ra mục tiêu làm đầy các cơ sở lưu trữ khí đốt. Cam kết này đặt ra giới hạn tối thiểu là 80% và ngày giới hạn là ngày 1 tháng 95 năm nay. Mục tiêu này đã đạt được nhiều hơn mục tiêu và mức khí đốt tối đa trong các cơ sở lưu trữ đã đạt được vào giữa tháng XNUMX và chiếm khoảng XNUMX%. Điều kiện thời tiết thuận lợi và nguồn cung cấp khí đốt ổn định có nghĩa là trữ lượng khí đốt hiện cao hơn đáng kể so với năm ngoái.

Mức khí đốt trong các cơ sở lưu trữ của các nước EU vào năm 2021-2022. Nguồn: Xây dựng riêng dựa trên dữ liệu Bruegel.org (Nhập khẩu khí đốt tự nhiên của Châu Âu – Bộ dữ liệu)

Việc lấp đầy các cơ sở lưu trữ xăng vào cuối tháng 80, vượt quá mức 30%, cho phép chúng ta nhìn về tương lai với sự lạc quan. Việc tiếp tục xu hướng hiện tại rất có thể sẽ chuyển thành mức khí cao hơn nhiều vào cuối giai đoạn rút khỏi kho (tháng 50/tháng XNUMX). Những năm trước con số này chưa đến XNUMX% thì năm sau nếu thuận lợi có khả năng lên gần XNUMX%. Không còn nghi ngờ gì nữa, việc thực hiện một kịch bản như vậy sẽ giảm áp lực lên thị trường khí đốt, có thể giảm bớt căng thẳng về giá và cho phép giá tiến tới mức trung bình dài hạn, đây sẽ là một cứu trợ lớn ở châu Âu.

Nguồn cung LNG thay thế khí đốt của Nga

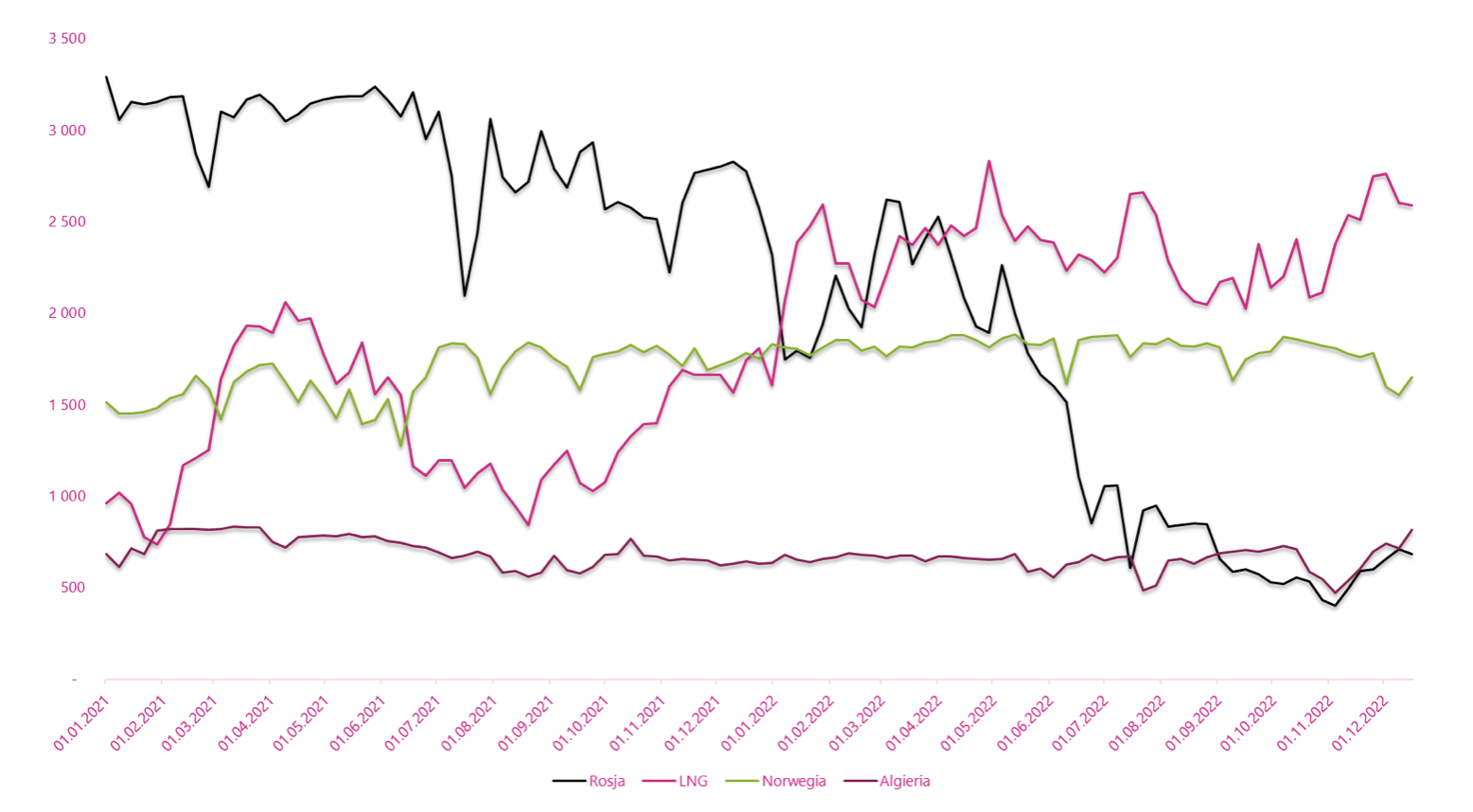

Lúc này, vấn đề mấu chốt cần được làm rõ là châu Âu xoay xở như thế nào để bù đắp cho những hạn chế về nguồn cung cấp từ hướng Nga. Hầu như tất cả chúng tôi đều biết về sự gián đoạn nguồn cung cấp qua đường ống Yamal, sự cố của các tuabin được sử dụng trong đường ống dẫn khí đốt Nord Stream, và sau đó là về các vụ nổ và rò rỉ khí đốt đã khiến đường ống dẫn khí đốt phương Bắc bị đình trệ vĩnh viễn. Tất cả những sự kiện này đã làm gia tăng căng thẳng thị trường, đồng thời làm giảm đáng kể nguồn cung cấp khí đốt từ Nga sang châu Âu. Hoàn cảnh thị trường, dưới dạng nhu cầu LNG giảm ở châu Á, cho phép chuyển hướng đáng kể nguồn cung sang châu Âu. Vào năm 2022, các đợt giao hàng LNG kỷ lục đã được ghi nhận và hướng chính cho phép tăng cường sử dụng nguồn khí đốt này hóa ra là Hoa Kỳ.

Nguồn khí nhập khẩu chủ yếu vào châu Âu 2021-2022 (triệu mXNUMX)3). Nguồn: Nghiên cứu riêng dựa trên dữ liệu Bruegel.org (Nhập khẩu khí đốt tự nhiên của Châu Âu - Bộ dữ liệu)

Việc cung cấp LNG hầu như hoàn toàn có thể bù đắp cho sự thiếu hụt do việc giảm nguồn cung từ Nga. Tuy nhiên, phân khúc này có liên quan đến một số điều không chắc chắn. Có thể trước việc Trung Quốc rút lui khỏi chính sách “không Covid”, nhu cầu LNG của các nước châu Á trong năm 2023 sẽ tăng lên, có thể tạo ra sức cạnh tranh lớn hơn và khó đảm bảo mức cung ứng như năm 2022 .

Yếu tố thứ hai không thể bỏ qua trong bối cảnh cân đối cung cầu là nhu cầu sử dụng gas giảm. Nhu cầu khí đốt thấp hơn chủ yếu được xác định bởi giá của nó, trong những thời điểm khắc nghiệt cao hơn nhiều lần so với mức trung bình trong những năm gần đây. Theo dữ liệu được thu thập trong 11 tháng đầu năm 2022, nhu cầu ở các nước EU đã giảm tới 11% so với năm trước. Ở một số quốc gia, động lực đi xuống có thể gây sốc. Trong trường hợp của Phần Lan, tỷ lệ này là -53% và đối với các nền kinh tế chính của EU, chẳng hạn như Đức (-15%) hay Pháp (-9%), mức giảm cũng trên mức trung bình. Tại Ba Lan, ước tính nhu cầu giảm 13% so với cùng kỳ.

Động lực cho các ngành bị ảnh hưởng bởi khủng hoảng khí đốt

Tình hình thị trường gas ảnh hưởng không nhỏ đến hoạt động của các doanh nghiệp. Trong nhiều ngành, việc mua khí đốt là chi phí chính trong hoạt động của công ty, điều này có tác động tiêu cực đến lợi nhuận và trong những trường hợp cực đoan có thể dẫn đến việc hạn chế hoặc đình chỉ sản xuất. Tại thời điểm này, nên đề cập đến các công ty từ ngành công nghiệp hóa chất, cũng như nhiều doanh nghiệp công nghiệp. Năm 2022 tràn ngập thông tin thị trường cho thấy quyết định hạn chế sản xuất phân bón, nhôm, thép và nhiều sản phẩm khác khiến nhiều công ty châu Âu gặp bất lợi so với các đối thủ toàn cầu. Việc ổn định tình hình trên thị trường khí đốt mang đến cơ hội giảm bớt sự mất cân đối do hậu quả và tạo không gian cho một "cuộc sống mới" cho nhiều công ty.

phép cộng

Trong những quý gần đây, thị trường khí đốt đã trở thành nguồn gốc của nhiều vấn đề hiện tại và lo ngại về tương lai của các nước châu Âu. Châu Âu thích ứng với hoàn cảnh thị trường không thuận lợi và đảm bảo các hướng cung cấp khí đốt thay thế cho Lục địa già cho phép giảm thiểu dần các hậu quả tiêu cực của tình hình hiện tại. Mức khí đốt cao trong các cơ sở lưu trữ và điều kiện thời tiết thuận lợi là chất xúc tác khiến giá khí đốt giảm trên các sàn giao dịch châu Âu trong vài tuần qua. Việc tiếp tục xu hướng thuận lợi có thể cho phép châu Âu đạt được sự cân bằng và tránh được tình trạng "hạ cánh cứng", điều này có thể đẩy nhanh quá trình quay trở lại con đường tăng trưởng của nền kinh tế.

Tác giả bài viết: Piotr Langner, Cố vấn Đầu tư, WealthSeed

Tuyên bố từ chối trách nhiệm

Tài liệu này chỉ nhằm mục đích cung cấp thông tin cho người nhận sử dụng. Nó không nên được hiểu là một tài liệu tư vấn hoặc là cơ sở để đưa ra quyết định đầu tư. Nó cũng không nên được hiểu là một khuyến nghị đầu tư. Tất cả các ý kiến và dự báo được trình bày trong ấn phẩm này chỉ là ý kiến của tác giả vào ngày xuất bản và có thể thay đổi mà không cần thông báo trước. Tác giả không chịu trách nhiệm về bất kỳ quyết định đầu tư nào được thực hiện trên cơ sở nghiên cứu này. Kết quả đầu tư lịch sử không đảm bảo kết quả tương tự trong tương lai.

Để lại phản hồi