Năng suất, đổi mới và sức mạnh định giá chưa bao giờ quan trọng hơn

Ngay cả trước khi Nga xâm lược Ukraine, cổ phiếu đã chịu áp lực từ giá cả hàng hóa tăng cao và triển vọng lãi suất xấu đi. Chiến tranh và các biện pháp trừng phạt nghiêm khắc sau đó đối với Nga đã khiến tình hình thế giới trở nên khó lường và không chắc chắn đến mức cực đoan. Khi tương lai ngày càng trở nên không chắc chắn, nguyên tắc phòng ngừa quy định rằng phí bảo hiểm rủi ro vốn chủ sở hữu được tăng lên, điều này sẽ dẫn đến việc định giá giảm xuống.

Định giá cổ phiếu chủ yếu là kết quả của bốn yếu tố: tăng trưởng doanh thu, tỷ suất lợi nhuận EBITA, tăng trưởng nhu cầu đầu tư và tỷ lệ chiết khấu dòng tiền trong tương lai. Mặc dù áp lực lạm phát tiếp tục có thể giúp thúc đẩy tăng trưởng doanh thu danh nghĩa, nhưng cả ba yếu tố khác đều đang đi sai hướng.

Thông tin về các Tác giả

Peter Garry – Giám đốc chiến lược thị trường chứng khoán tại ngân hàng saxo. Ông phát triển các chiến lược đầu tư và phân tích thị trường chứng khoán, cũng như các công ty riêng lẻ, sử dụng các phương pháp và mô hình thống kê. Garnry tạo Lựa chọn Alpha cho Ngân hàng Saxo, một tạp chí hàng tháng trong đó các công ty hấp dẫn nhất ở Hoa Kỳ, Châu Âu và Châu Á được chọn. Nó cũng góp phần vào dự báo hàng quý và hàng năm của Ngân hàng Saxo "dự đoán gây sốc". Ông thường xuyên cung cấp bình luận trên truyền hình, bao gồm cả CNBC và Bloomberg TV.

Tăng chi phí của các doanh nghiệp chi tiêu cho nguyên vật liệu, năng lượng và tiền lương không chỉ dẫn đến sự biến động lớn hơn của biên lợi nhuận hoạt động mà còn dẫn đến việc chúng bị nén lại, điều mà chúng ta đã quan sát thấy trong trường hợp lợi nhuận trong quý thứ ba và thứ tư. Vì thế giới vật chất đã được đầu tư dưới mức trong hơn một thập kỷ (chi tiêu vốn trong lĩnh vực khai thác và năng lượng toàn cầu ở mức thấp trong lịch sử) và chuỗi cung ứng toàn cầu sẽ cấu hình lại trong bối cảnh căng thẳng địa chính trị gia tăng, đầu tư gia tăng có thể sẽ lớn hơn. Các ngân hàng trung ương đã đánh giá thấp nghiêm trọng áp lực lạm phátbởi vì nền kinh tế thế giới đã cạn kiệt những lợi ích dễ dàng đạt được của toàn cầu hóa và đầu tư sớm. Nền kinh tế toàn cầu rõ ràng đã đạt đến giới hạn vật lý, điều này đang tạo ra áp lực lạm phát. Các ngân hàng trung ương sẽ phải hạn chế nhu cầu bằng cách thắt chặt các điều kiện tài chính, bao gồm lãi suất cao hơn và tỷ lệ chiết khấu cao hơn đối với dòng tiền trong tương lai. Tất cả các yếu tố trên sẽ dẫn đến giá cổ phiếu thấp hơn.

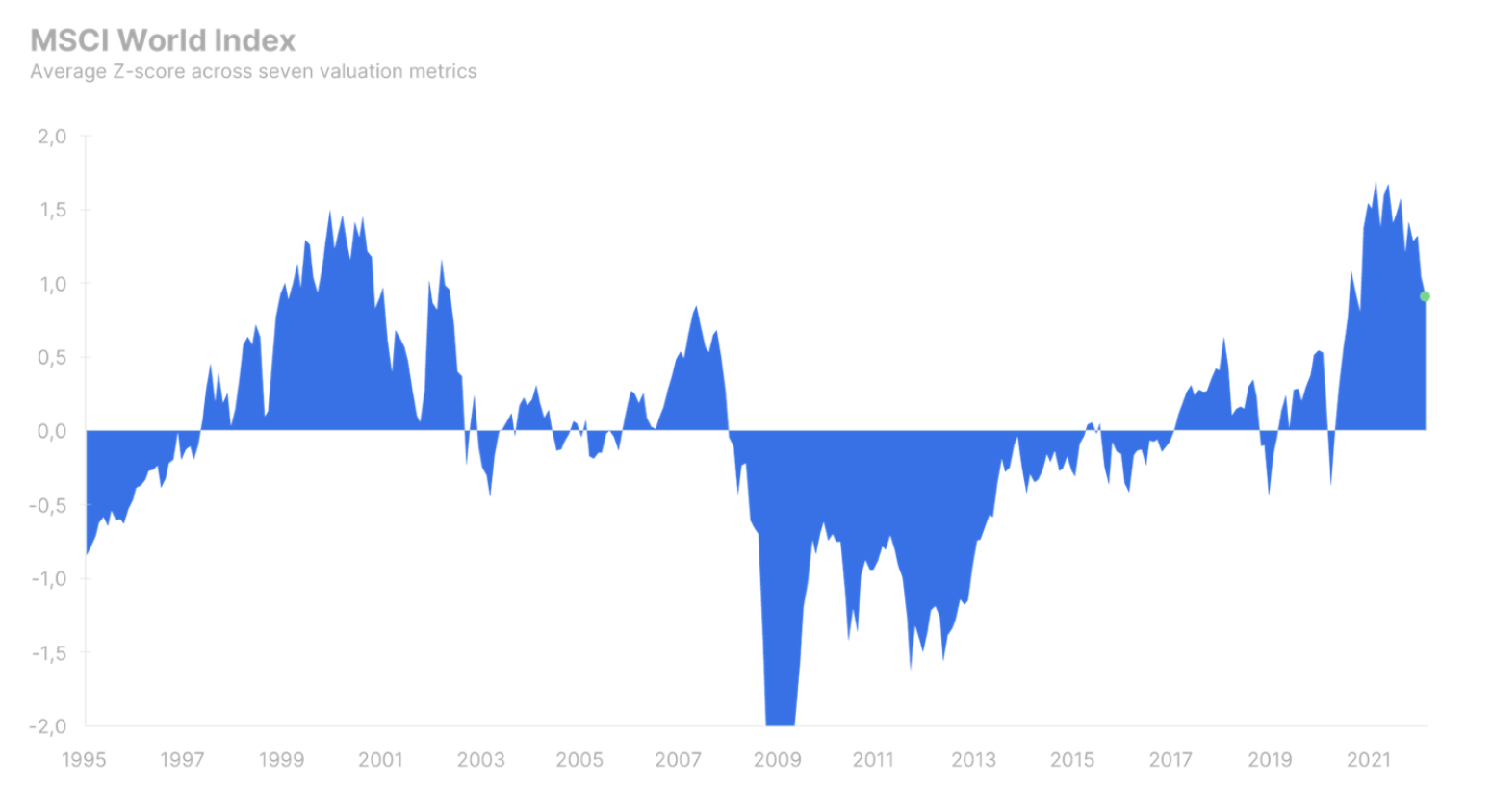

Bất chấp hướng vectơ tiêu cực của tất cả các yếu tố chính ảnh hưởng đến định giá cổ phiếu, vào tháng 2022 năm 0,9, Chỉ số MSCI World Index vẫn giao dịch ở độ lệch chuẩn 86 (tương đương với phân vị thứ 1995 của định giá) trên mức trung bình lịch sử kể từ năm XNUMX. Có tính đến các dự báo và cơ hội sẵn có , chúng tôi tin rằng các cổ phiếu nên được định giá gần với mức trung bình trong lịch sử của chúng, phản ánh sự không chắc chắn gia tăng và những khó khăn trong việc lập mô hình tăng trưởng và tỷ suất lợi nhuận. Điều này có nghĩa là sự suy giảm giá trị của chỉ số Thế giới MSCI thêm 10-15%.

Đó là tất cả về năng suất và đổi mới

Một cuộc chiến quy mô lớn ở châu Âu và sự hỗn loạn trên thị trường hàng hóa đã làm trầm trọng thêm áp lực lạm phát và chứng khoán rơi vào một môi trường chưa từng thấy kể từ những năm 70. Lạm phát cao về cơ bản là một loại thuế đánh vào vốn và làm tăng mức thu hồi vốn, vì vậy lạm phát đang lọc ra một cách tàn nhẫn các công ty yếu hơn và không hiệu quả. Đã qua rồi cái thời lãi suất thấp và vốn dư thừa giúp các công ty xác sống tồn tại lâu hơn mức cần thiết.

Warren Buffett, trong những bức thư gửi cổ đông vào những năm 70, đã lập luận rằng chìa khóa để tồn tại là năng suất, sự đổi mới hoặc sức mạnh định giá. quyền định giá). Cái sau thường là một chức năng của năng suất và đổi mới và trùng khớp với thị phần lớn - hoặc quy mô công ty nói chung - mang lại lợi thế kinh tế theo quy mô. Trong năm qua, chúng ta thường đề cập đến quy mô vốn hóa lớn trong bối cảnh chủ đề thời kỳ lạm phát. Các công ty lớn nhất trên thế giới là những công ty cuối cùng cảm nhận được tác động của việc thắt chặt các điều kiện tài chính và sức mạnh định giá của họ cho phép họ chuyển các tác động của lạm phát sang khách hàng của mình trong một thời gian dài hơn so với các công ty nhỏ hơn.

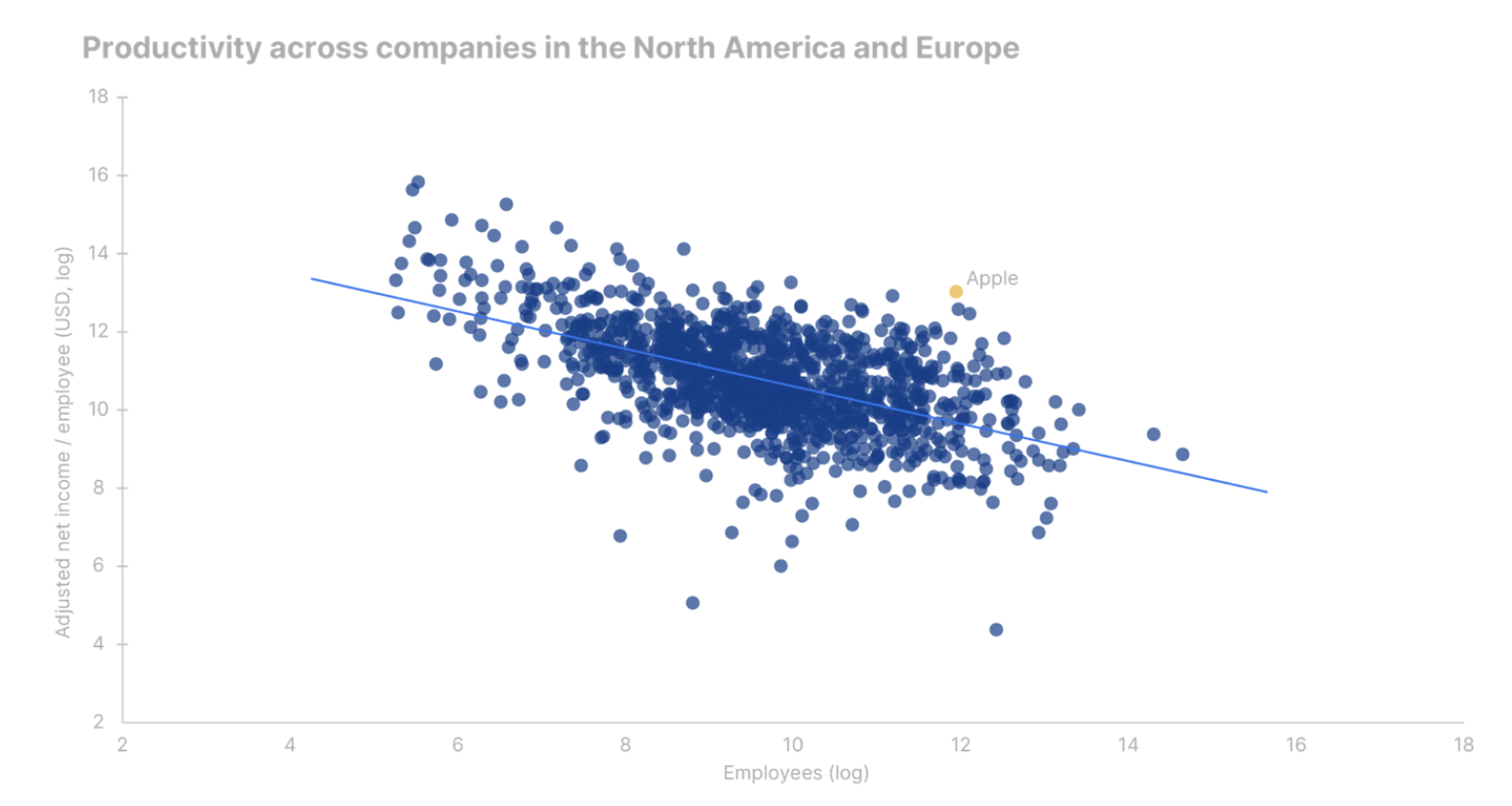

Ngoài quy mô tuyệt đối như một phương tiện để tồn tại với lạm phát và lãi suất cao hơn, các công ty hoạt động hiệu quả có nhiều khả năng tồn tại hơn. Năng suất có thể được đo lường theo nhiều cách, nhưng để áp dụng một thước đo duy nhất có thể được sử dụng trong các ngành, chúng tôi đã phân tích thu nhập ròng được điều chỉnh trên mỗi nhân viên. Biện pháp này có thể liên quan đến số lượng nhân viên và sẽ cho thấy mối quan hệ tiêu cực. Điều này có nghĩa là công ty càng lớn thì lợi nhuận trên mỗi nhân viên càng thấp. Nói cách khác, lợi nhuận thu được từ quy mô công ty ngày càng nhỏ hơn, điều này không có gì ngạc nhiên. Nếu một công ty tìm cách tối đa hóa lợi nhuận, điều này thường đạt được một cách tự nhiên với chi phí năng suất, nhưng bất kỳ tổn thất về năng suất nào cũng được bù đắp bằng quy mô kinh tế trong doanh nghiệp và điều này cho phép đạt được mức tổng lợi nhuận cao hơn.

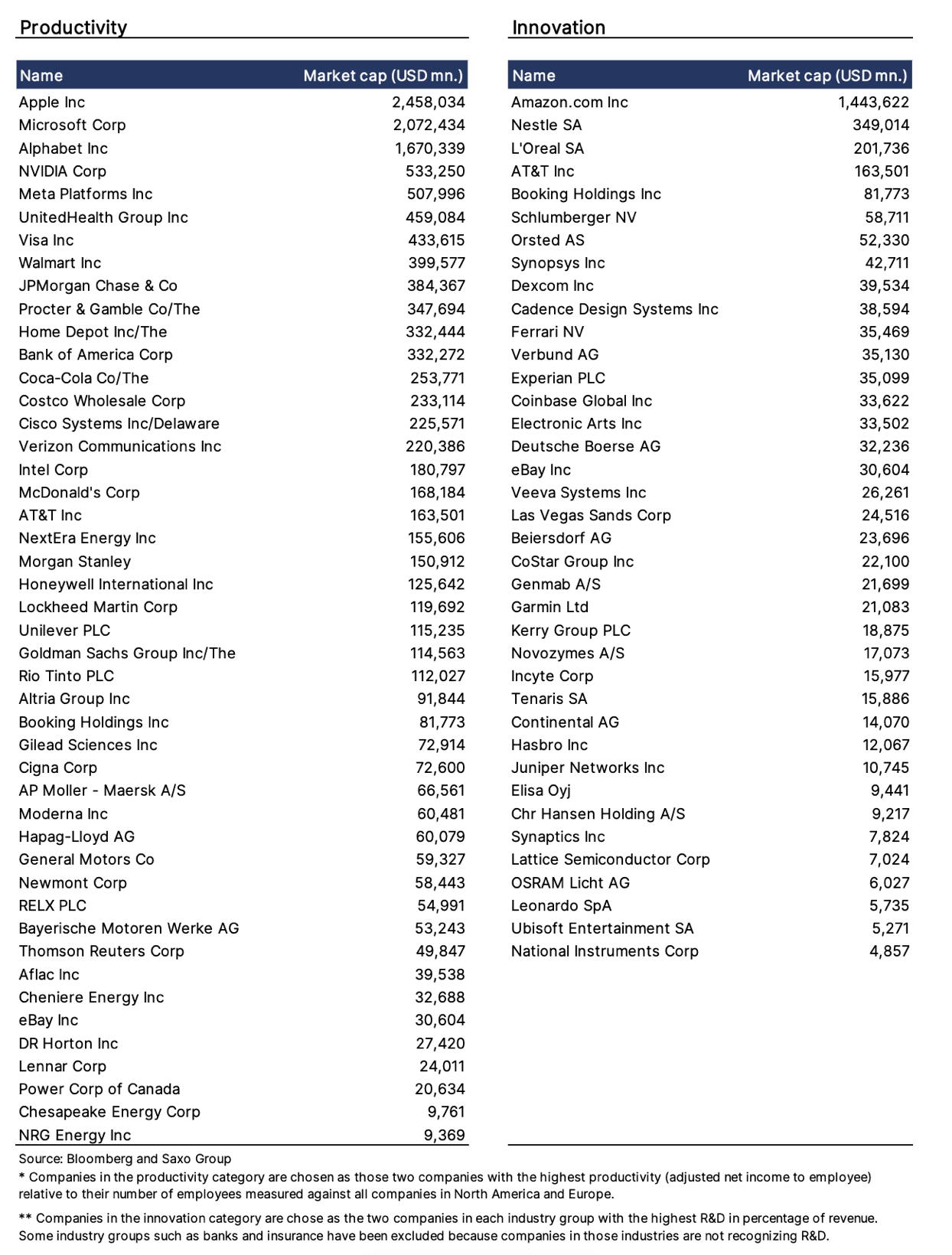

Các công ty nằm trên đường hồi quy (xem biểu đồ) là những công ty có thu nhập trên mỗi nhân viên (năng suất) cao hơn đáng kể so với quy mô của chúng. Đây là công ty có năng suất cao nhất trên thế giới so với quy mô của nó Apple (điểm được đánh dấu màu cam). Các công ty ở trên đường hồi quy phải làm điều gì đó đúng cách. Trong bảng năng suất và đổi mới bên dưới, chúng tôi chỉ ra hai công ty hàng đầu trong mỗi nhóm ngành cách xa đường hồi quy cơ bản nhất.

Có nhiều tài liệu khoa học liên kết cường độ nghiên cứu và phát triển (R&D) với lợi nhuận chứng khoán trong tương lai; nhiều nghiên cứu đã tìm thấy mối liên hệ tích cực bất kể thước đo cường độ được sử dụng. Trong phân tích của mình, chúng tôi đã chọn tỷ lệ phần trăm của R&D trong doanh thu làm thước đo cường độ nghiên cứu và phát triển. Như với xếp hạng năng suất của chúng tôi, chúng tôi đã chọn hai công ty từ mỗi nhóm ngành có cường độ R&D cao nhất; chúng tôi loại trừ các nhóm ngành không thực hiện nghiên cứu và phát triển, chẳng hạn như ngân hàng hoặc bảo hiểm. Danh sách năng suất và đổi mới không nên được coi là một khuyến nghị đầu tư, mà là một danh sách không thiên vị những người hoạt động hàng đầu dựa trên lựa chọn của chúng tôi về các chỉ số đổi mới và năng suất. Các chỉ số này không đảm bảo kết quả tốt hơn trong tương lai.

Thay đổi triệt để chính sách an ninh ở châu Âu

Trong những thập kỷ tới, ngày 24 tháng 2022 năm 2019, khi Nga phát động cuộc xâm lược toàn diện vào Ukraine, sẽ đánh dấu bước ngoặt thay đổi chính sách an ninh của châu Âu sau Thế chiến II. Kể từ khi kết thúc, các nước châu Âu NATO đã giảm chi tiêu quân sự tính theo phần trăm GDP mỗi thập kỷ, đến mức vào năm 1,2, nó chỉ chiếm 2020%, trong khi ở Hoa Kỳ vào năm 3,7, nó lên tới 2006%. Sự khác biệt đáng kể này - bất chấp thỏa thuận NATO năm 2 bắt buộc các quốc gia thành viên phải chi ít nhất XNUMX% GDP - là lý do chính dẫn đến các cuộc tấn công vào NATO và các nước châu Âu của cựu Tổng thống Mỹ Donald Trump cáo buộc họ làm quá ít. Châu Âu từ lâu đã khẳng định rằng họ dành nguồn lực của mình cho các khu vực phi quân sự nhằm đảm bảo an ninh cho NATO, nhưng không có gì để lộ sự trần trụi của Nhật hoàng như một sự kiện thiên nga đen.

Sau khi Nga xâm lược Ukraine, tất cả các quốc gia ở châu Âu đều nhận thấy rằng lục địa của họ đã thay đổi và rõ ràng là họ phải bước ra khỏi chiếc ô bảo vệ quân sự của Washington. Đức tuyên bố rằng họ sẽ tăng chi tiêu quân sự vô thời hạn lên hơn 2% GDP, do đó báo hiệu một sự thay đổi lớn trong chính sách an ninh. Năm 2019, 27 quốc gia thành viên của Liên minh châu Âu đã chi 168 tỷ EUR và nếu chi tiêu quân sự tăng lên 2030% GDP vào năm 2 - giả sử GDP có xu hướng tăng - vào năm 2030, số tiền này sẽ tăng lên 346 tỷ EUR, nghĩa là tăng 8,4%/năm. Nếu chi tiêu quân sự tăng tốc, rất có thể, tốc độ tăng trưởng trong những năm tới sẽ ở mức hai con số. Như đã nêu bởi Moretti et al. (2021), chi tiêu cho R&D quốc phòng cho đến nay là hình thức trợ cấp đổi mới công quan trọng nhất và lan tỏa sang R&D do tư nhân tài trợ dẫn đến tăng năng suất tổng thể. Trong khi chi tiêu quân sự gia tăng của châu Âu gắn liền với cuộc xâm lược khủng khiếp của Ukraine, nó có thể góp phần vào tăng trưởng kinh tế dài hạn và đổi mới trên khắp châu Âu.

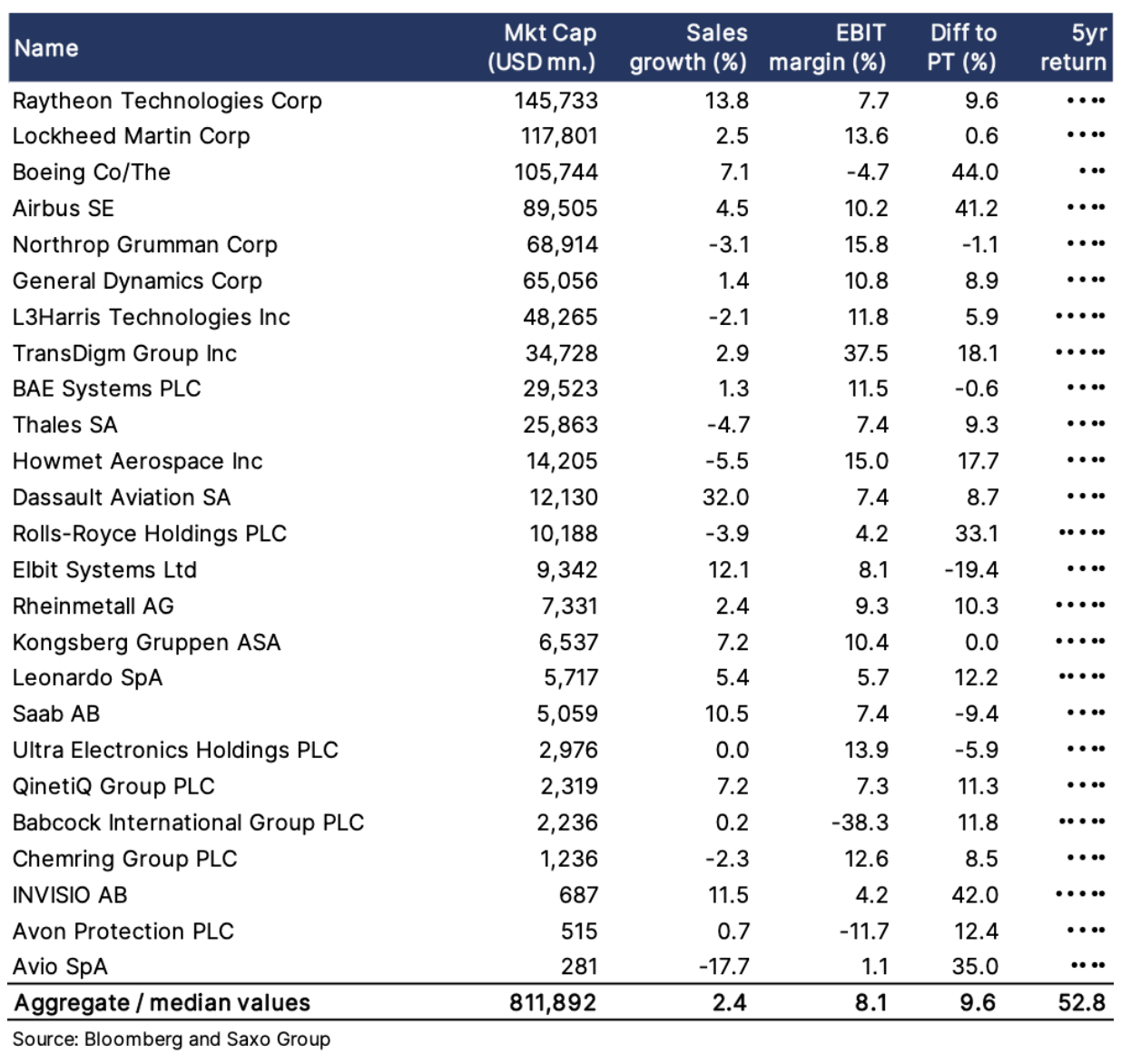

Vì vậy, chúng tôi có một cách tiếp cận tích cực ngành công nghiệp vũ khí như một chủ đề đầu tư và giỏ liên quan đến quốc phòng của chúng tôi bao gồm 25 công ty quốc phòng ở Hoa Kỳ và Châu Âu. Các công ty này cung cấp khả năng chi tiêu quân sự và nên được xem như một danh sách nguồn cảm hứng, không phải là một khuyến nghị đầu tư.