Dự báo quý 3 của Saxo Bank: Thị trường trái phiếu - trái tim đang đập của cuộc cách mạng châu Âu

Thị trường trái phiếu sẽ là trái tim của cuộc cách mạng châu Âu. Sự hài hòa về chi phí tài chính trên toàn khu vực đồng euro và ngân sách tài chính chung sẽ là chìa khóa để xây dựng một liên minh tiền tệ tốt hơn nhiều. Tốc độ của sự thay đổi này sẽ được đẩy nhanh hơn nữa bởi các cuộc bầu cử của chính phủ mới tiếng Đức và phát hành Trái phiếu đoàn kết cộng đồng theo Quỹ thế hệ tiếp theoEU (NGEU).

Thông tin về các Tác giả

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Cuộc cách mạng này được bắt đầu vào năm ngoái sau khi các Quốc gia Thành viên ký kết thỏa thuận về quỹ NGEU. Theo chương trình này, khu vực đồng euro sẽ phát hành trái phiếu đoàn kết chung được tài trợ bằng tiền thuế thu được trên toàn khu vực với quy mô lớn hơn bao giờ hết. Chương trình này sẽ góp phần cân bằng các điều kiện tài chính trên toàn khu vực đồng euro như một phần của liên minh tiền tệ sâu sắc.

Cuộc bầu cử ở Đức sẽ đẩy nhanh sự thay đổi sâu sắc do quỹ NGEU khởi xướng. Theo các cuộc thăm dò mới nhất, chính phủ tương lai của Cộng hòa Liên bang Đức rất có thể sẽ bao gồm các đại diện của Đảng Xanh; họ thậm chí có thể chủ trì các cuộc họp nội các. Chiến dịch của Đảng Xanh tập trung vào nhu cầu tăng chi tiêu tài chính và thắt chặt hội nhập châu Âu. Chính sách này trực tiếp mang lại lợi suất cao hơn cho trái phiếu chính phủ Đức và giảm chênh lệch giá trên toàn khu vực đồng euro.

Cả quỹ NGEU và cuộc bầu cử ở Đức đều là tín hiệu cho thấy số lượng đầu tư xanh sẽ tăng lên trong tương lai. Do đó, mô hình mới trong lĩnh vực trái phiếu chính phủ châu Âu sẽ liên quan đến việc phát hành rộng rãi hơn trái phiếu đoàn kết xanh chung.

Một Liên minh Tiền tệ Châu Âu tốt hơn và xanh hơn

Ủy ban Châu Âu có kế hoạch phát hành 30% NGEU dưới dạng trái phiếu xanh. Tuy nhiên, tỷ lệ này chỉ có thể tăng lên trong tương lai.

Nhu cầu về các công cụ có tính đến các vấn đề kinh tế, xã hội và quản trị doanh nghiệp Quản trị môi trường, xã hội và doanh nghiệp, ESG) đã vượt quá nguồn cung. Mức độ phổ biến của chúng sẽ tăng lên khi các quy định ESG được đưa ra trên toàn thế giới và các nhà đầu tư nhận thức rõ hơn về tầm quan trọng của những khía cạnh này. Một mặt, hiệu quả hoạt động vững chắc của trái phiếu xanh so với các công cụ truyền thống khuyến khích các nhà đầu tư tăng cường tham gia vào dụng cụ ESG. Mặt khác, tầm nhìn dài hạn của các khoản đầu tư như vậy hấp dẫn các nhà hoạch định chính sách vì nó góp phần vào sự tăng trưởng bền vững và toàn diện.

Con nợ đang tỏ ra quan tâm đến việc phát hành trái phiếu xanh vì nó có thể làm giảm chi phí vốn. Trên thực tế, phí bảo hiểm được trả theo các trái phiếu này (được gọi là cây xanh) hiện ở mức từ -2 đến -6 điểm cơ bản; phí bảo hiểm âm phản ánh sự thâm hụt của các công cụ này.

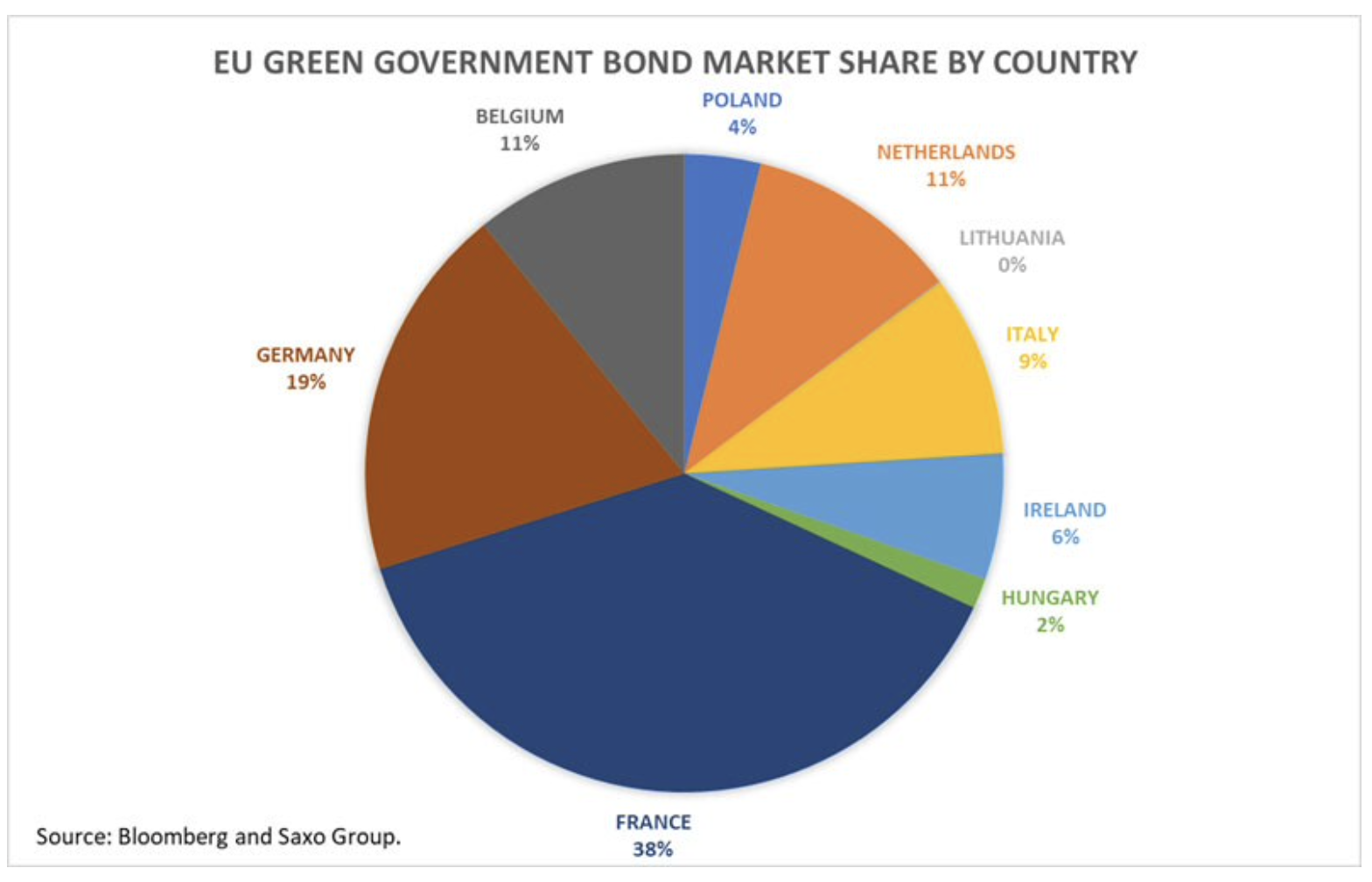

Ở châu Âu, khoảng 1% tổng trái phiếu chính phủ đang lưu hành là trái phiếu xanh. Theo dữ liệu của Bloomberg, gần 60% trái phiếu chính phủ xanh đang lưu hành của châu Âu được phát hành bởi Pháp và Đức. Đồng thời, một số nước như Tây Ban Nha vẫn chưa tham gia thị trường xanh. Dữ liệu cho thấy các chính phủ cần phải làm nhiều hơn nữa để đáp ứng nhu cầu ngày càng tăng về trái phiếu xanh.

Mong đợi nhiều điều tương tự cho đến cuộc bầu cử ở Đức

Cho đến cuộc bầu cử ở Đức, có thể kỳ vọng rằng trái phiếu chính phủ châu Âu sẽ hoạt động giống như những gì đã diễn ra kể từ đầu năm nay. Họ sẽ nhạy cảm với sự gia tăng lợi nhuận trái phiếu kho bạc Mỹ và cho các cuộc đàm phán về việc hạn chế mua tài sản ở cả hai bờ Đại Tây Dương.

Những cuộc đàm phán như vậy quan trọng hơn nhiều đối với Hoa Kỳ so với châu Âu. Tuy nhiên, chúng sẽ tác động đến Kho bạc Hoa Kỳ, khiến lợi suất ở khu vực đồng euro cũng tăng, vì mối tương quan giữa Kho bạc Đức và Kho bạc Hoa Kỳ vẫn tích cực.

Đồng thời, chúng tôi dự đoán rằng ECB sẽ duy trì lập trường khoan dung cho đến mùa thu do nhu cầu trái phiếu chính phủ châu Âu vẫn giảm mặc dù vẫn tiếp tục được hỗ trợ. Lần phát hành trái phiếu chính phủ 1,7 năm gần đây nhất của Đức hóa ra là một lỗi kỹ thuật. Cơ quan tài chính Đức (Finanzagentur GmbH) chỉ phân bổ 2,5 tỷ EUR trong số tiền mục tiêu là XNUMX tỷ EUR. Việc huy động vốn vào trái phiếu chính phủ Đức với lợi suất gần như bằng XNUMX là rất nguy hiểm do môi trường lạm phát. Các nhà đầu tư cũng nản lòng trước thực tế là trái phiếu kho bạc Mỹ kỳ hạn XNUMX năm được bảo đảm bằng EUR với lãi suất kỳ hạn XNUMX tháng mang lại lợi suất cao hơn hầu hết trái phiếu kho bạc châu Âu.

Hãy chắc chắn để kiểm tra: Cách đầu tư vào trái phiếu chính phủ Đức [Hướng dẫn]

Trong bối cảnh này, việc ECB rút hỗ trợ sẽ không có lợi vì nó có thể cản trở nghiêm trọng hoạt động tái cấp vốn cho khoản nợ thông thường của các Quốc gia Thành viên. Do đó, ngân hàng trung ương rất có thể sẽ đợi cho đến cuộc bầu cử ở Đức trước khi sửa đổi chính sách tiền tệ của mình.

Để đưa xu hướng lãi suất trái phiếu chính phủ Đức kỳ hạn 0,40 năm vào bối cảnh, cần xem xét các cấp độ kỹ thuật chính. Vào tháng XNUMX, lãi suất trái phiếu kỳ hạn XNUMX năm đã giảm từ mức cao nhất trong hai năm. Nếu sự suy giảm này tiếp tục với các thông báo báo hiệu chính sách tiền tệ nới lỏng, họ có thể tìm thấy mức hỗ trợ khoảng -XNUMX%.

Tuy nhiên, xu hướng dài hạn của trái phiếu chính phủ Đức là tiếp tục tăng trưởng cùng với việc cải thiện dự báo kinh tế và áp lực lạm phát. Do đó, mặc dù ECB sẽ duy trì chính sách tiền tệ nới lỏng nhưng lợi suất khó có thể duy trì ở mức âm trong dài hạn.

Lợi suất trái phiếu chính phủ Đức sẽ chuyển biến tích cực vào cuối năm nay

Lợi suất trái phiếu châu Âu chỉ có thể tăng trong bối cảnh cuộc bầu cử ở Đức, dự báo kinh tế ngày càng tươi sáng hơn đối với châu Âu và sự kích thích từ quỹ phục hồi EU.

Mặc dù chính phủ mới của Đức rất có thể sẽ từ bỏ chế độ thắt lưng buộc bụng, nhưng quỹ NGEU sẽ loại bỏ một số bất bình đẳng giữa các quốc gia. Kích thích do quỹ này cung cấp sẽ bù đắp rủi ro đối với trái phiếu chính phủ và dẫn đến mức chênh lệch thấp hơn so với trái phiếu Đức.

Triển vọng kinh tế vĩ mô được cải thiện cũng sẽ đóng một vai trò quan trọng trong việc tăng lợi suất khi nền kinh tế phục hồi và áp lực lạm phát buộc ECB phải xem xét "giảm nhẹ việc mua tài sản" vào cuối năm nay hoặc đầu năm sau.

Lợi suất trái phiếu có thể tăng bao nhiêu?

Hai kịch bản có thể xảy ra vào cuối năm nay:

#1) Ổn định lợi suất trái phiếu chính phủ Đức khoảng 0,10%

Điều này sẽ xảy ra nếu giao dịch tái phát không xuất hiện trở lại cho đến sau cuộc bầu cử ở Đức. Theo kịch bản này, sản lượng sẽ đi ngang ở cả hai bờ Đại Tây Dương. Tuy nhiên, chính phủ cùng với các đại diện của Đảng Xanh sẽ buộc lợi suất trái phiếu chính phủ Đức phải ở mức dương, với mức kháng cự khoảng 0,10%.

#2) Ổn định lợi suất trái phiếu chính phủ Đức khoảng 0,6%

Kịch bản này sẽ xảy ra nếu tốc độ đàm phán ở Mỹ về việc hạn chế mua tài sản tăng nhanh vào mùa hè, điều này sẽ làm tăng lợi suất trái phiếu kho bạc Mỹ. Do đó, lợi suất trái phiếu Đức có thể trở nên tích cực ngay cả trước cuộc bầu cử ở Đức. Một chính phủ với đại diện của Đảng Xanh sẽ góp phần làm tăng lợi suất và do đó, lợi suất trái phiếu kho bạc kỳ hạn 0,10 năm có thể vượt qua ngưỡng kháng cự 0,6%. Do đó, họ sẽ tiến vào khu vực tăng trưởng nhanh, nơi mức kháng cự tiếp theo sẽ là XNUMX%.

Một mô hình mới trong lĩnh vực trái phiếu chính phủ châu Âu: BTP của Ý sẽ được hưởng lợi nhiều nhất từ chênh lệch lãi suất chặt chẽ hơn

Lợi suất trái phiếu chính phủ Đức dương sẽ thể hiện sự phát triển tích cực trong không gian trái phiếu chính phủ châu Âu, vì giá trị của chúng không dương kể từ tháng 2019 năm XNUMX. Tuy nhiên, lợi suất trái phiếu chính phủ Đức dương có nghĩa là lãi suất trái phiếu chính phủ châu Âu cũng sẽ phải tăng.

Để hiểu rõ hơn về hình dạng tương lai của thị trường trái phiếu chính phủ châu Âu, nên nhìn vào Ý, nơi trái phiếu chính phủ mang lại lợi suất cao nhất trong khu vực đồng euro tại thời điểm viết bài này.

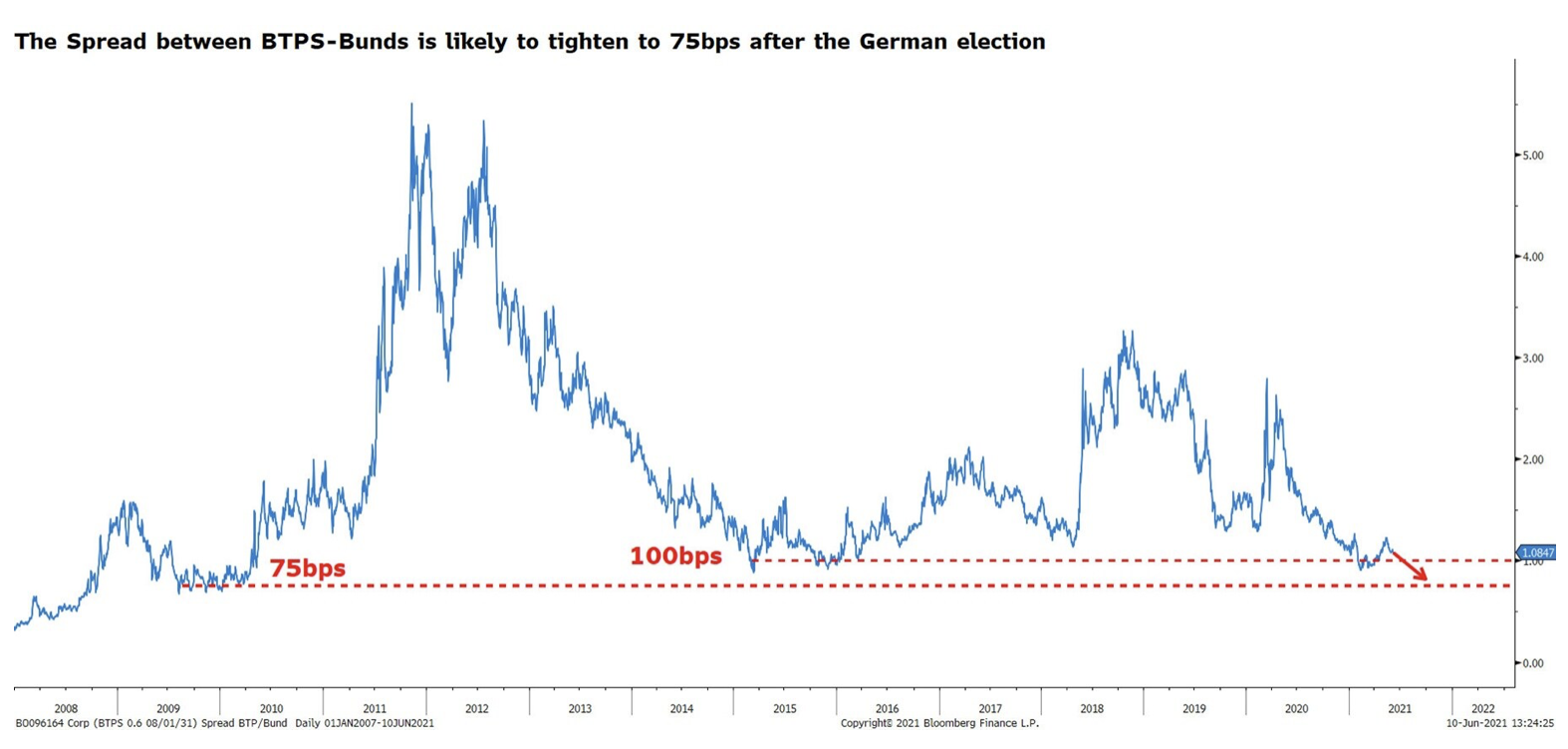

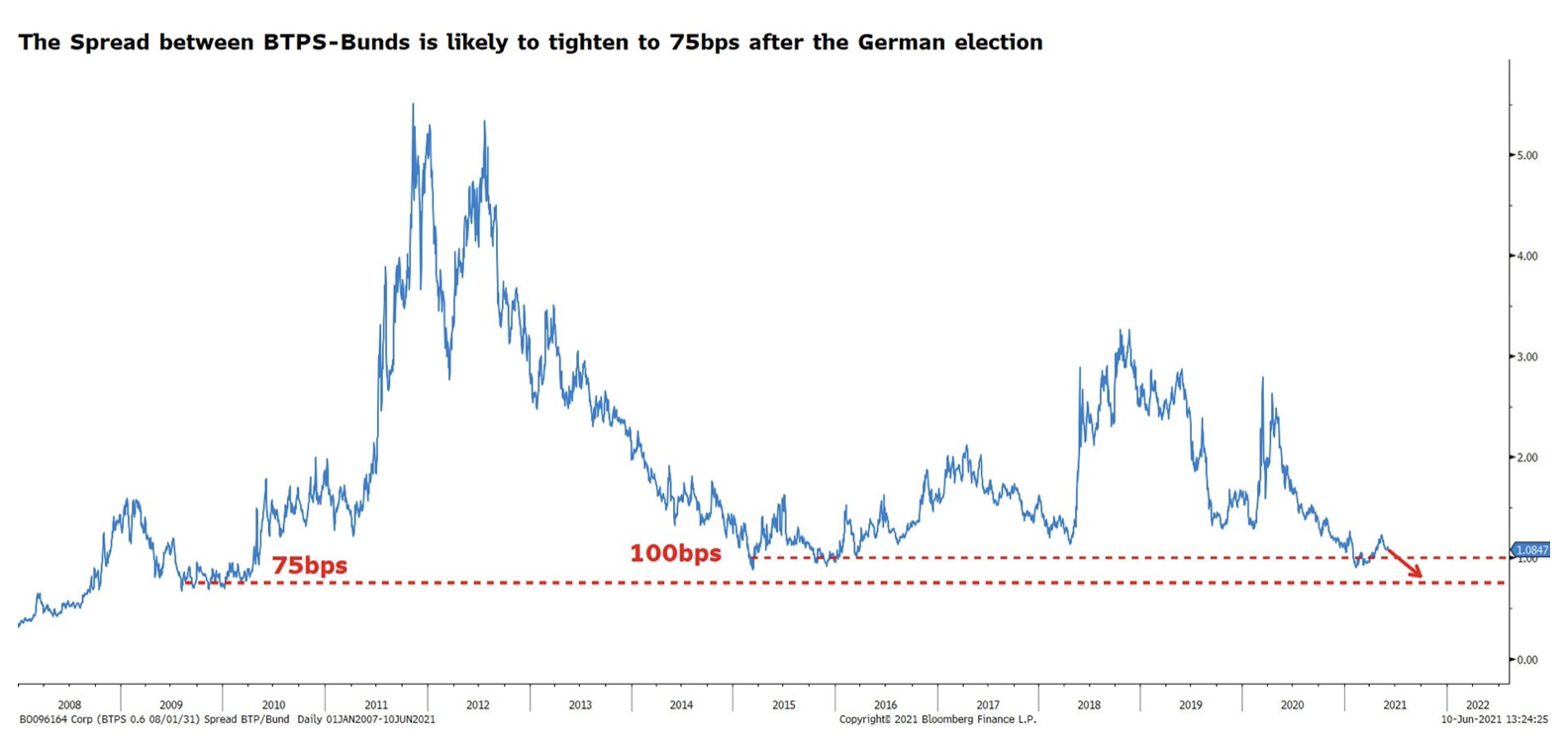

Kể từ đầu năm nay, chênh lệch trái phiếu chính phủ Ý và Đức nằm trong khoảng 90-126 điểm cơ bản. Khi Mario Draghi trở thành Thủ tướng Ý, mức chênh lệch này trở thành mức nhỏ nhất kể từ năm 2015. Tuy nhiên, sau khi nền kinh tế mở cửa trở lại, nó đã vượt quá 100 điểm cơ bản.

Trong ngắn hạn, mức chênh lệch này có thể mở rộng do sự khác biệt liên quan đến sự phục hồi kinh tế và tâm lý giảm giá khi biến động của thị trường trái phiếu gia tăng. Tuy nhiên, về lâu dài, chúng tôi kỳ vọng mức chênh lệch này sẽ thu hẹp đáng kể và ổn định quanh mức 75 điểm cơ bản.

Chúng tôi dự đoán rằng mức thu hẹp chênh lệch có thể lớn hơn nhiều đối với BTP so với các trái phiếu châu Âu khác do môi trường chính trị ổn định do Draghi cung cấp và các khoản thanh toán từ quỹ NGEU, trong đó Ý sẽ là nước hưởng lợi lớn nhất. Sự cải thiện đáng chú ý về mức độ rủi ro sẽ góp phần làm tăng nhu cầu của các nhà đầu tư, những người sẽ tìm cơ hội bán trái phiếu chính phủ Đức để thay thế chúng bằng chứng khoán có lãi suất cao hơn.

Mặc dù việc thu hẹp chênh lệch sẽ củng cố BTP nhưng nó sẽ xảy ra vào thời điểm lãi suất trái phiếu chính phủ Đức đang tăng lên. Điều này có nghĩa là theo kịch bản bi quan nhất, lãi suất trái phiếu chính phủ 0,6 năm của Đức sẽ tăng lên 1,4% và lãi suất trái phiếu chính phủ 0,10 năm của Ý sẽ ổn định ở mức khoảng 0,9%. Theo kịch bản lạc quan nhất, lãi suất trái phiếu Đức sẽ ổn định ở mức khoảng XNUMX% và trái phiếu Ý - khoảng XNUMX%.

Tóm lại, nợ của Ý cũng sẽ bị lỗ trong bối cảnh lợi suất trái phiếu Đức tăng cao. Tuy nhiên, trái phiếu chính phủ Ý sẽ có khả năng phục hồi tốt hơn so với trái phiếu từ các quốc gia khác.

TỔN THẤT LỚN NHẤT TRONG BỐI CẢNH NHỮNG NĂM TĂNG TRÁI PHIẾU ĐỨC SẼ LÀ TRÁI PHIẾU KHO BÁC, TÂY BAN NHA VÀ BỒ ĐÀO NHA.

Chúng ta có thể kỳ vọng rằng việc thu hẹp chênh lệch sẽ ít là chủ đề đối với các trái phiếu chính phủ châu Âu khác. Điều đáng lo ngại là lợi suất cực thấp của các trái phiếu chính phủ châu Âu khác khiến các nhà đầu tư chịu tổn thất đáng kể.

Ví dụ: tại thời điểm viết bài, OAT của Pháp đang mang lại lợi suất khoảng 0,3% và chênh lệch giữa trái phiếu chính phủ Pháp và Đức là 55 điểm cơ bản. Nếu lãi suất trái phiếu Đức tăng lên 0,1% và mức chênh lệch về cơ bản không thay đổi, chúng ta có thể kỳ vọng lãi suất trái phiếu chính phủ Pháp kỳ hạn 0,65 năm sẽ tăng lên 5%. Nói một cách tuyệt đối, điều này có nghĩa là OAT của Pháp sẽ mất 75% vốn. Để so sánh, trong trường hợp của BTP, khoản lỗ này sẽ không thể nhận thấy nếu trong bối cảnh lợi suất trái phiếu Đức tăng, chênh lệch lãi suất thu hẹp xuống còn XNUMX điểm cơ bản.

Bây giờ giả sử rằng lãi suất trái phiếu chính phủ Đức tăng lên 0,6%. Trong trường hợp này, OAT kỳ hạn 10 năm sẽ mất giá khoảng 5%. Trong trường hợp BTP, tổn thất này sẽ là XNUMX%.

Vấn đề then chốt trong trường hợp này là cần tạo ra một vùng đệm chống lại việc tăng lãi suất. Trái phiếu kho bạc có lãi suất thấp hơn sẽ không mang lại sự đảm bảo như vậy và sẽ khiến danh mục đầu tư của nhà đầu tư gặp rủi ro lãi suất.