Thị trường dầu mỏ đối mặt với lạm phát

Là người Ba Lan, chúng tôi thích phàn nàn, đó là một phần tính khí quốc gia của chúng tôi. Tuy nhiên, phàn nàn về giá nhiên liệu tăng không còn là kết quả của nhận thức khuôn mẫu về thực tế của đất nước chúng ta, mà là một lý do thực sự cho sự không hài lòng. Tôi nghĩ rằng hầu hết chúng ta đều nhớ ngày trích dẫn được đưa ra vào năm ngoái dầu thô giảm xuống dưới XNUMX ở Mỹ. Vào thời điểm đó, ít ai tin rằng trong vòng vài tháng tới, thị trường có thể phục hồi lại toàn bộ sự trượt dốc. Nhưng các nhà đầu tư đã làm. Cùng với Bartłomiej Chomka, nhà phân tích của TeleTrade, chúng tôi đã xem xét tác động của lạm phát đối với thị trường hàng hóa và triển vọng trong tương lai gần. Chúng tôi mời bạn đến với một cuộc trò chuyện bình thường mà chúng tôi đã có và những kết luận mà tôi đã đưa vào bài báo tục ngữ.

Dầu có thể tiếp tục tăng?

Không khó để tin rằng lạm phát thực tế (không phải lạm phát được trình bày trong các chỉ số) cao hơn nhiều so với những gì các ngân hàng trung ương cho chúng ta biết. Chỉ cần nhớ chi phí nhiên liệu vào khoảng tháng 2020 năm 70 và hiện tại là bao nhiêu. Tất nhiên, chắc chắn có nhiều yếu tố hơn ảnh hưởng đến giá nhiên liệu, và chúng ta đang nói về mức độ tập trung của thị trường này. Ba nhà sản xuất chính kiểm soát khoảng XNUMX% sản lượng của thế giới (tất nhiên, chúng ta đang nói về Hoa Kỳ, Nga và OPEC). Nhờ vậy, việc điều động nguồn cung cấp dầu thô dễ dàng hơn nhiều so với khi việc sản xuất được chia thành hàng trăm nhà cung cấp nguyên liệu thô nhỏ hơn.

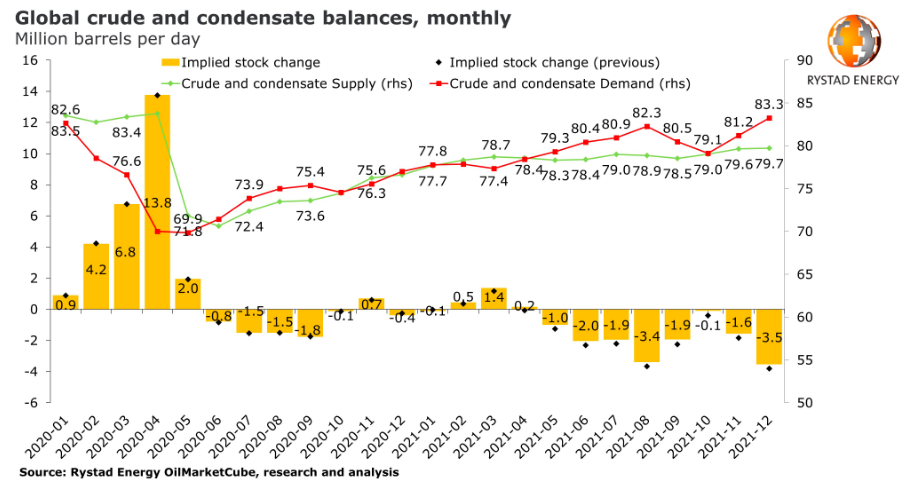

Đại dịch Covid-19 đã tàn phá nhu cầu dầu mỏ trong năm 2020, tạo ra tình trạng dư cung lớn và lấp đầy hàng tồn kho, khiến các nhà sản xuất phải cắt giảm sản lượng để giữ giá ở mức có lãi. Sự giao thoa giữa cung và cầu này được minh họa hoàn hảo bằng biểu đồ bên dưới, do Rystad Energy cung cấp.

Chúng tôi chủ yếu quan tâm đến các đường màu xanh lá cây (cung) và đỏ (cầu). Chúng ta có thể thấy rằng đường màu xanh lá cây ở mức cao (số lượng lớn thùng có sẵn trên thị trường) trong khi nhu cầu đang chạm đáy. Dầu trở nên rẻ hơn, vì vậy chúng tôi có thể đổ nhiên liệu rẻ vào bình vào đầu tháng 50 và vài tuần tới. Bây giờ nó trông như thế nào và tại sao nó lại đắt như vậy? Chỉ cần nhìn vào cả hai dòng một lần nữa. Tôi có thể nói gì, khi một số mất, những người khác đạt được. Chỉ cần nhìn vào báo cáo tài chính của các công ty khai thác mỏ. Giá tăng trở lại đã giúp dòng tiền của các nhà sản xuất dầu cải thiện đáng kể kể từ quý 2020 năm ngoái. Đặc biệt tại Mỹ, giá tăng trở lại - ngay cả trước khi WTI chạm mốc XNUMX USD/thùng - đã giúp các nhà sản xuất đá phiến tạo ra dòng tiền tự do cao kỷ lục trong quý XNUMX năm XNUMX.

Lạm phát và dầu mỏ

lạm phát không còn nghi ngờ gì nữa, nó có mối tương quan nào đó với thị trường dầu mỏ. Tuy nhiên, những lo ngại về việc tăng giá là hợp lý, tuy nhiên, chúng nên được hiệu chỉnh theo một tham số quan trọng - thời gian. ngân hàng trung ương họ theo đuổi một chính sách cực kỳ mở rộng. Tiền như một phần hỗ trợ cho nền kinh tế cũng được gửi vào tài khoản hộ gia đình. Tuy nhiên, để lạm phát diễn ra tự do, cần phải quay trở lại các thói quen trước đại dịch (cần theo dõi các chỉ số doanh số bán lẻ, chi tiêu và tâm trạng của người tiêu dùng). Một yếu tố khác ảnh hưởng đến lạm phát là thị trường hàng hóa, tất nhiên bao gồm cả dầu mỏ. Giá của nó có thể đã ảnh hưởng đến kỳ vọng lạm phát gia tăng, vì lượng cung được đặt từ trên xuống để duy trì khả năng sinh lời của việc khai thác.

Trong khi chờ đợi sự phục hồi, cần lưu ý rằng mức lạm phát tối thiểu đã ở phía sau chúng ta và theo chu kỳ kinh doanh, thời gian của nguyên liệu thô tuân theo khả năng sinh lời của các khoản đầu tư vào cổ phiếu. Sau đó, chúng ta có cái gọi là giai đoạn lạm phát của quá trình phục hồi kinh tế. Nhu cầu tăng đẩy giá lên, điều này được phản ánh trong lạm phát. Một vai trò quan trọng trong quá trình định hình nó sẽ được đảm nhận bởi các thị trường hàng hóa, tất nhiên, bao gồm cả thị trường dầu mỏ. Vì vậy, có lẽ những gì đang xảy ra ở WTI chỉ là khởi đầu của những đợt tăng giá lớn hơn.

Lạm phát sẽ như thế nào trong tương lai gần?

Tôi đã cố gắng trả lời câu hỏi này với Bartłomiej Chomka. Trong cuộc trò chuyện của chúng tôi, một số kết luận liên quan đến việc tăng giá đã được đưa ra, chúng tôi sẽ nói về điều này trong giây lát.

Bartłomiej Chomka tóm tắt tình hình hiện tại:

– Lạm phát CPI ở Mỹ tăng lên 1,7% so với cùng kỳ từ 1,4% so với cùng kỳ, nhưng lạm phát cơ bản (không bao gồm giá lương thực, nhiên liệu và năng lượng) giảm từ 1,4% so với cùng kỳ xuống 1,3% so với cùng kỳ. Đắt nhất là khí đốt tự nhiên (6,7%), thực phẩm (3,6%) và điện (3,2%). Các thị trường đọc dữ liệu một cách tích cực, khi lợi tức trái phiếu 10 năm bắt đầu giảm, và chính những sự gia tăng này được thúc đẩy bởi những kỳ vọng cao hơn về lạm phát và tăng trưởng kinh tế. Ngưỡng lạm phát cao của thị trường được đặt khá cao - mức cao nhất kể từ tháng 2008 năm XNUMX.

– Nền kinh tế Hoa Kỳ tan băng có thể ảnh hưởng đến khả năng di chuyển nhiều hơn của người Mỹ, do đó có thể làm tăng giá phòng khách sạn và vé máy bay. Cho đến nay, áp lực lạm phát tập trung vào giá dầu cao hơn. Giá thấp từ tháng 2020/2 có thể ảnh hưởng đến hiệu ứng cơ sở và tính theo năm, lạm phát có thể vượt 19%. Nhiệt độ trung bình cao hơn ở Mỹ, kết hợp với tiêm chủng, có thể ngăn chặn sự gia tăng các ca nhiễm Covid-2021 (điều này sẽ giúp tiêu dùng và lạm phát cao hơn vào mùa xuân và mùa hè). Quý cuối cùng của năm 2, tức là giai đoạn cúm tiếp theo, thời điểm sẽ xác minh tính hiệu quả của việc tiêm vắc-xin và cho biết liệu xã hội có chống lại các chủng vi-rút corona mới tiềm ẩn hay không, có thể rất quan trọng đối với sự phục hồi kinh tế lâu dài và lạm phát cao hơn ở Hoa Kỳ. Một yếu tố quan trọng góp phần làm tăng lạm phát vẫn là điều kiện của thị trường lao động Hoa Kỳ, cụ thể là nền kinh tế sẽ cần bao nhiêu thời gian để xây dựng lại hàng triệu việc làm bị mất. Bộ trưởng Tài chính Janet Yellen trong một tuyên bố gần đây cho biết tỷ lệ thất nghiệp sẽ giảm xuống mức trước đại dịch vào đầu năm tới (có thể là một giả định rất lạc quan). Cung tiền M20 của Mỹ tăng tới 2% trong năm nhưng tốc độ lưu thông tiền tệ gần chạm đáy lịch sử (Q2020/XNUMX) và đây là một trong những yếu tố then chốt có thể quyết định mục tiêu lạm phát bình quân của Fed. cuối cùng sẽ đạt được.”

phép cộng

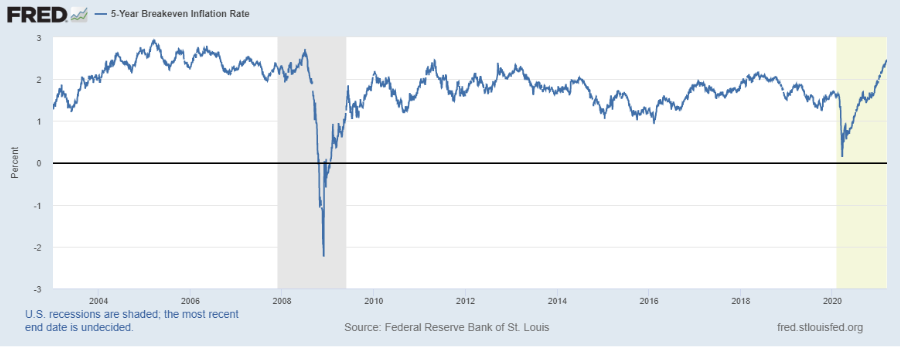

Có thể rút ra bài học gì cho tương lai? Trước hết, kỳ vọng lạm phát nhìn qua lăng kính lợi suất sẽ cao hơn nhiều trong những tháng tới. Chỉ cần nhìn vào một chỉ số đơn giản về kỳ vọng lạm phát. Có lẽ nó không chính xác, nhưng nó vẫn cho thấy tâm lý và hướng đi của thị trường trong tương lai gần (dài hạn).

Những kỳ vọng này phần lớn bị ảnh hưởng bởi giá dầu, giá dầu có thể tiếp tục tăng nhờ các hành động của OPEC. Về lâu dài, các nguồn năng lượng thay thế khác có thể là một mối đe dọa đáng kể. Tuy nhiên, đây là một chủ đề xa vời đến mức không đáng để thảo luận trong bối cảnh thị trường năng lượng hiện nay. Bartłomiej cho biết thị trường Mỹ đang phục hồi một chút. Nhờ đó, có khả năng người tiêu dùng quay trở lại thói quen mua sắm cũ, có thể tác động đáng kể đến lạm phát trong những tháng tới.

Để lại phản hồi