Kịch bản cho những tháng tới: khủng hoảng ngân hàng, suy thoái, sụp đổ?

V.1 Chỉ số chứng khoán được chọn từ ngày 08.03.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

Từ ngày 8 tháng 100 năm nay sự khác biệt giữa Nasdaq20 và WIG14,8 lên tới 2 điểm phần trăm (và điều này chỉ kéo dài hơn 23,5 tuần một chút). Tình hình cũng không khá hơn kể từ đầu năm, khi mức chênh lệch là 100 điểm phần trăm. Chi tiết về tỷ suất lợi nhuận trong các giai đoạn khác nhau của các chỉ số trên được trình bày trong bảng dưới đây. Điều thú vị trong bảng dưới đây là việc Nasdaq20 “thắng” WIG2022 trong mọi giai đoạn ngoại trừ năm XNUMX.

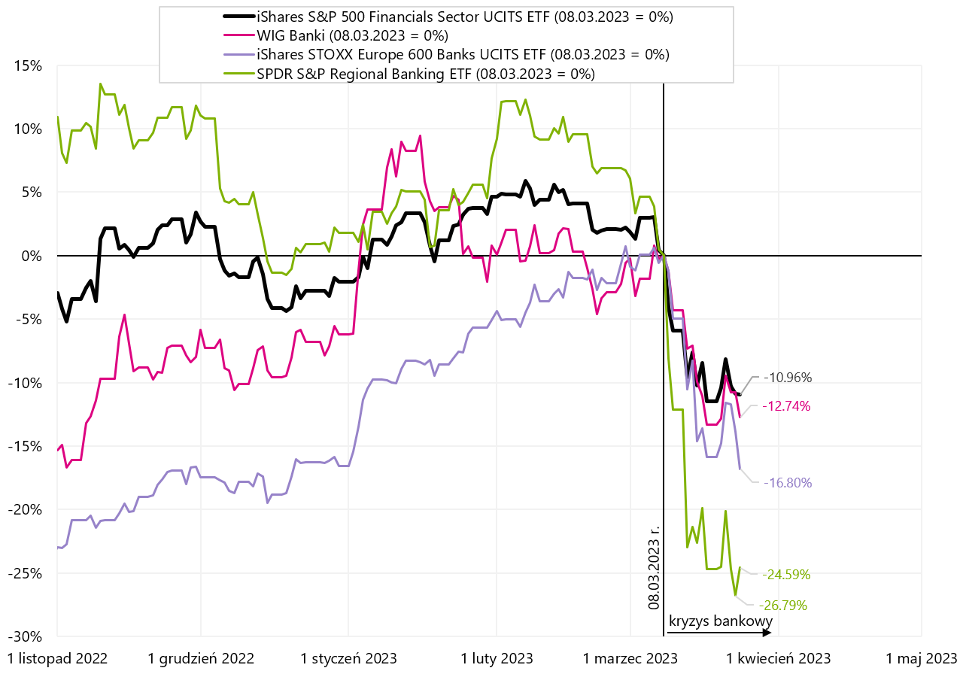

V.2 Chỉ số ngân hàng được chọn từ ngày 08.03.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl, ishares.com

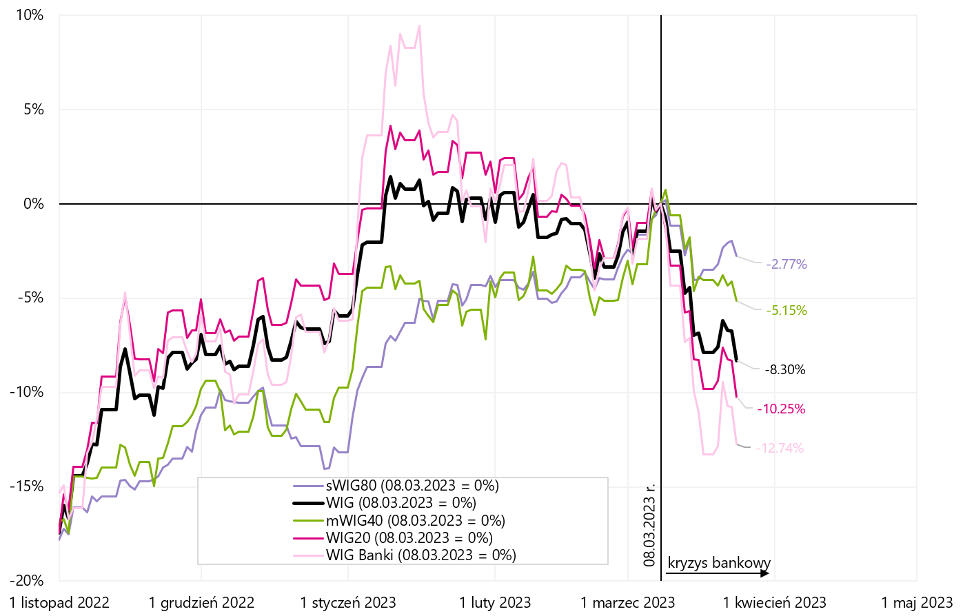

V.3 chỉ số Ba Lan từ ngày 08.03.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

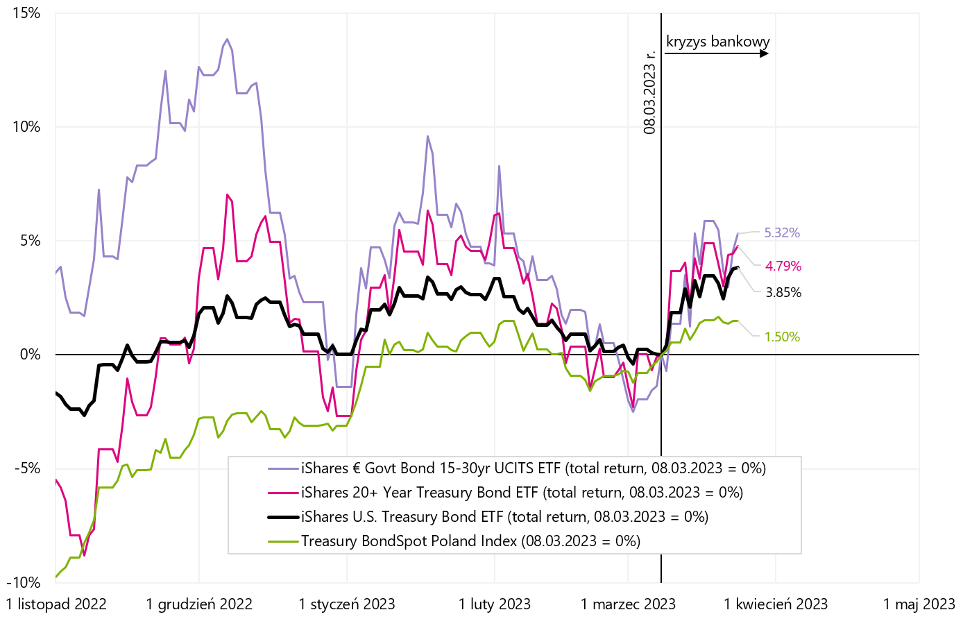

V.4 Trái phiếu kho bạc của Mỹ, Châu Âu và Ba Lan từ ngày 08.03.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, isshares.com, stooq.pl

V.5 Tỷ giá các cặp tiền được chọn từ ngày 08.03.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

Thông tin về các Tác giả

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Tuyên bố từ chối trách nhiệm

Tài liệu này chỉ nhằm mục đích cung cấp thông tin cho người nhận sử dụng. Nó không nên được hiểu là một tài liệu tư vấn hoặc là cơ sở để đưa ra quyết định đầu tư. Nó cũng không nên được hiểu là một khuyến nghị đầu tư. Tất cả các ý kiến và dự báo được trình bày trong ấn phẩm này chỉ là ý kiến của tác giả vào ngày xuất bản và có thể thay đổi mà không cần thông báo trước. Tác giả không chịu trách nhiệm về bất kỳ quyết định đầu tư nào được thực hiện trên cơ sở nghiên cứu này. Kết quả đầu tư lịch sử không đảm bảo kết quả tương tự trong tương lai.

Để lại phản hồi