Giám sát Thụy Sĩ đã phá vỡ các quy tắc của trò chơi

Giao dịch mua lại Credit Suisse được đàm phán vào cuối tuần qua bởi chính phủ Thụy Sĩ đã phá vỡ mọi quy tắc, để lại tiền cho các cổ đông trong khi loại bỏ những người nắm giữ vốn cấp 1 bổ sung (AT1). Động thái này đã phá vỡ cấu trúc vốn và khiến thị trường AT1 trị giá 250 tỷ đô la giảm vào sáng hôm qua. Quyết định của cơ quan quản lý Thụy Sĩ có thể gây hậu quả lâu dài cho các ngân hàng châu Âu vì chi phí vốn sẽ tăng lên. Vì vậy, hãy giải thích cách thức hoạt động của thị trường AT1 và tại sao nó lại quan trọng đối với các ngân hàng Châu Âu.

Dự án tiếp quản Credit Suisse gửi sóng xung kích thông qua trái phiếu AT1

Thực hiện bởi chính phủ Thụy Sĩ cưỡng bức đám cưới của UBS và Credit Suisse, kết quả là các cổ đông của Credit Suisse đã nhận được một cổ phiếu UBS cho 22,48 cổ phiếu của Credit Suisse, định giá ngân hàng vào khoảng 2,8 tỷ USD. Trong khi các cổ đông nhận lại được điều gì đó, thì những người nắm giữ vốn cấp 1 bổ sung (AT1) đã bị tước đi giá trị danh nghĩa là 16 tỷ CHF, một sự kiện chưa từng có trong bối cảnh các gói cứu trợ cho đến nay. Động thái này cũng đi ngược lại trật tự của cấu trúc vốn vì vốn AT1 cao hơn vốn chủ sở hữu, điều đó có nghĩa là các cổ đông phải luôn chịu mọi tổn thất trước khi chúng đến tay những người nắm giữ vốn AT1.

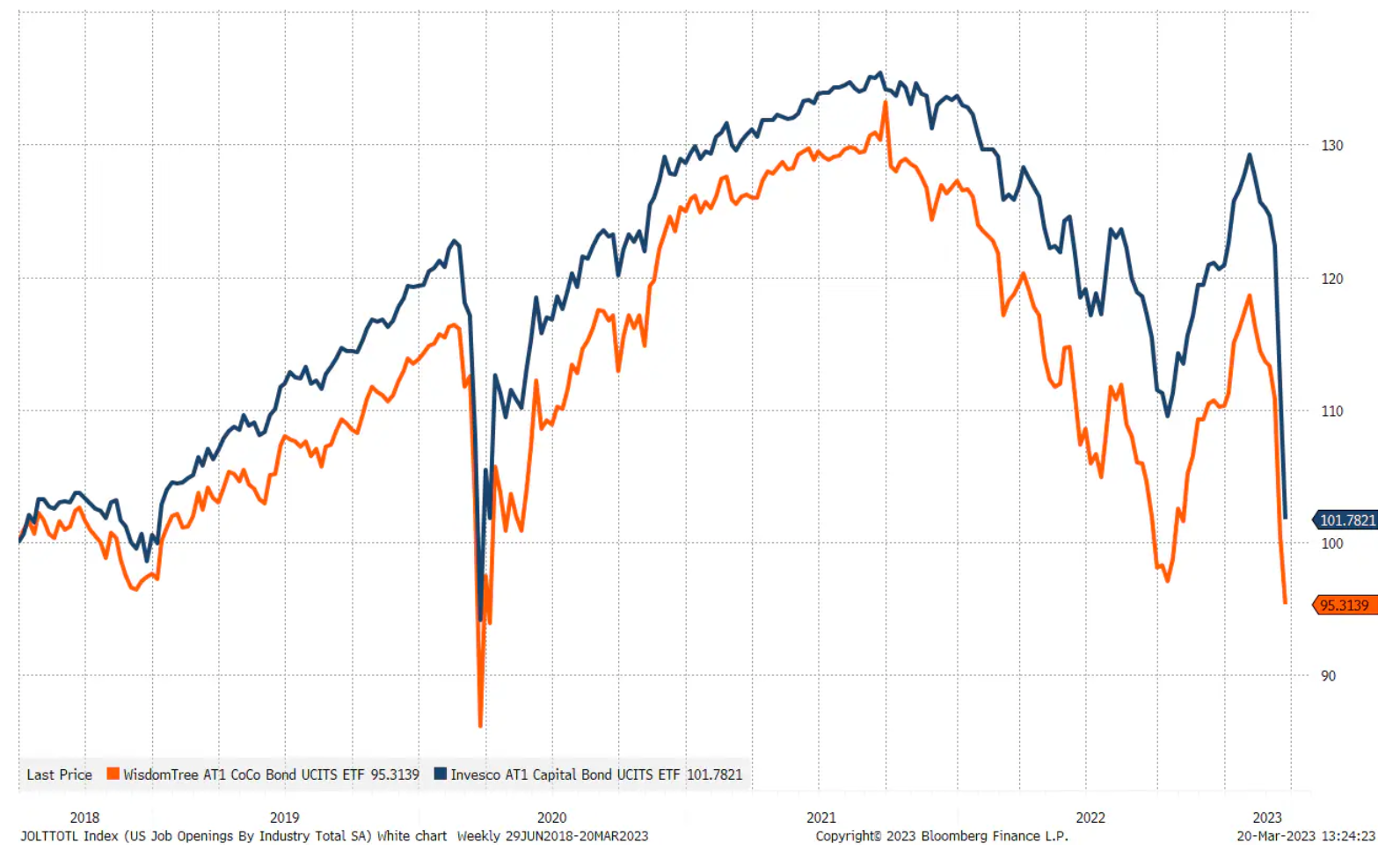

Các thị trường đã phản ứng tiêu cực với dự án tiếp quản, khiến trái phiếu AT1 giảm tới 17,5% xuống mức thấp nhất trong ngày. Để ngăn chặn sự suy giảm niềm tin hơn nữa, các cơ quan giám sát ngân hàng của EU đã nhắc lại rằng vốn Cấp 1 (CET1) của Common Equity tiếp tục bị thua lỗ trước những người nắm giữ vốn AT1. Thông báo này đã làm dịu thị trường và trái phiếu AT1 tăng 8% so với mức thấp.

Hai quỹ giao dịch trao đổi lớn nhất giám sát CoCo (một phần của cấu trúc vốn cấp 1) và tất cả trái phiếu AT1.

Giống như chúng ta vẫn chưa biết hậu quả lâu dài của việc giải cứu SVB, trong đó bao gồm bảo đảm đầy đủ cho các khoản tiền gửi không được bảo hiểm, chúng ta không biết hậu quả lâu dài của gói cứu trợ Credit Suisse. Sự kiện đêm qua có thể gây thiệt hại lâu dài cho thị trường vốn AT1 và do đó tác động tiêu cực đến nguồn vốn dài hạn và chi phí vốn cho các ngân hàng châu Âu. Trong mọi trường hợp, sự gia tăng rủi ro đối với các ngân hàng trong hai tuần qua đồng nghĩa với việc khẩu vị rủi ro trong hệ thống sẽ giảm đi, và do đó, chi phí vốn cho nền kinh tế sẽ tăng lên.

Vốn AT1 là gì?

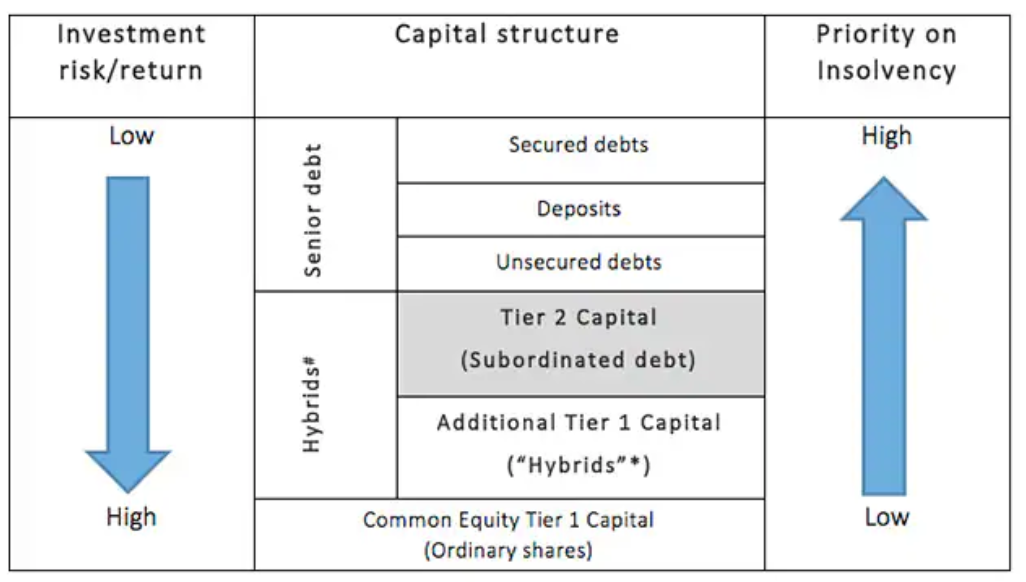

Cơ cấu trái phiếu AT1 được tạo ra sau cuộc khủng hoảng tài chính toàn cầu theo cơ cấu mới Quy tắc Basel III như một lớp vốn mới để hoạt động như một bộ giảm xóc trong trường hợp căng thẳng hoặc phá sản ngân hàng. Biểu đồ dưới đây trình bày cấu trúc vốn đơn giản hóa của một tổ chức tài chính và có thể thấy rằng trái phiếu AT1 được đặc trưng bởi rủi ro gần như cao nhất - chỉ những người nắm giữ vốn cấp 1 của Vốn chủ sở hữu chung (cổ đông) mới chịu rủi ro cao hơn.

Một trong những tiêu chí chính đối với trái phiếu AT1 là chúng có thời hạn vĩnh viễn, nghĩa là chúng không hết hạn để đảm bảo rằng chúng là vốn vĩnh viễn. Một số trái phiếu AT1 có thể được chuyển đổi thành cổ phiếu nếu tỷ lệ đòn bẩy của ngân hàng giảm xuống dưới một ngưỡng nhất định. Các loại trái phiếu AT1 này được gọi là trái phiếu chuyển đổi có điều kiện hay còn gọi là "CoCo" (Anh. trái phiếu chuyển đổi ngẫu nhiên) và chiếm khoảng 40% tổng số trái phiếu AT1 đang lưu hành. Giá trị của thị trường AT1 là khoảng 254 tỷ USD, với 97% số trái phiếu được phát hành bởi các ngân hàng và 80% tổng số trái phiếu AT1 được phát hành bởi các ngân hàng châu Âu.

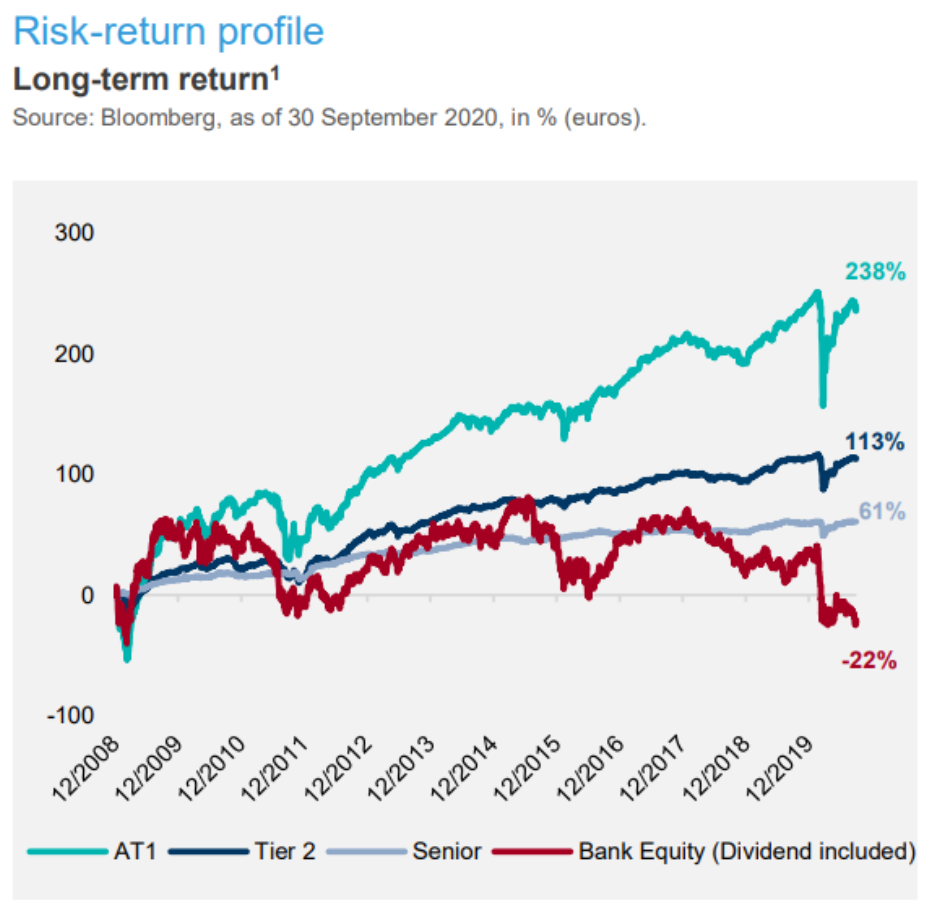

Một trong những lý do tại sao các ngân hàng châu Âu trở thành nhà phát hành trái phiếu AT1 chính là do hồ sơ hoàn vốn cổ phần quá ảm đạm nên đây không phải là nguồn vốn khả thi trừ khi ngân hàng sẵn sàng phát hành vốn với chi phí cao. Trái phiếu AT1 đóng vai trò là cầu nối và công cụ để tạo vốn cấp 1. Các nhà đầu tư sẵn sàng đầu tư vào trái phiếu AT1, đặc biệt là các ngân hàng quan trọng trong hệ thống toàn cầu, với niềm tin rằng các chính phủ sẽ không cho phép bất kỳ ai khác ngoài các cổ đông mất toàn bộ khoản đầu tư của họ. Do đó, tỷ lệ rủi ro/phần thưởng được coi là khá thuận lợi cho trái chủ AT1. Biểu đồ lợi nhuận của Lazard Asset Management cho thấy hồ sơ lợi nhuận của cấu trúc vốn đã bị bóp méo. Vốn chủ sở hữu của các ngân hàng, với tư cách là yếu tố rủi ro nhất của cấu trúc vốn, lẽ ra phải tạo ra lợi nhuận cao hơn trái phiếu AT1 – nhưng điều đó đã không xảy ra, điều này cho thấy rằng hệ thống ngân hàng châu Âu có cấu trúc không lành mạnh theo quan điểm của các nhà đầu tư.

Đối với những người muốn tìm hiểu thêm về vốn AT1, chúng tôi có thể đề xuất hai lưu ý ngắn về Quản lý tài sản Lazard sau đây:

Cần lưu ý rằng vào tháng 2022 năm 1, Fitch Ratings đã xuất bản một bản ghi nhớ về cuộc khủng hoảng hiện hữu ở châu Âu liên quan đến trái phiếu ATXNUMX, bởi vì Các cơ quan giám sát châu Âu đang thảo luận về việc thiết kế lại cơ cấu vốn, tập trung vào Vốn chủ sở hữu chung Cấp 1. Nói cách khác, các giám sát viên của EU thừa nhận rằng hệ thống hiện tại không tối ưu. Nhưng làm thế nào để tăng sự nhấn mạnh vào Vốn chủ sở hữu chung Cấp XNUMX, khi lợi nhuận trên vốn chủ sở hữu của các ngân hàng châu Âu quá thấp so với chi phí của nó?

Các ngân hàng châu Âu chịu rủi ro lớn nhất

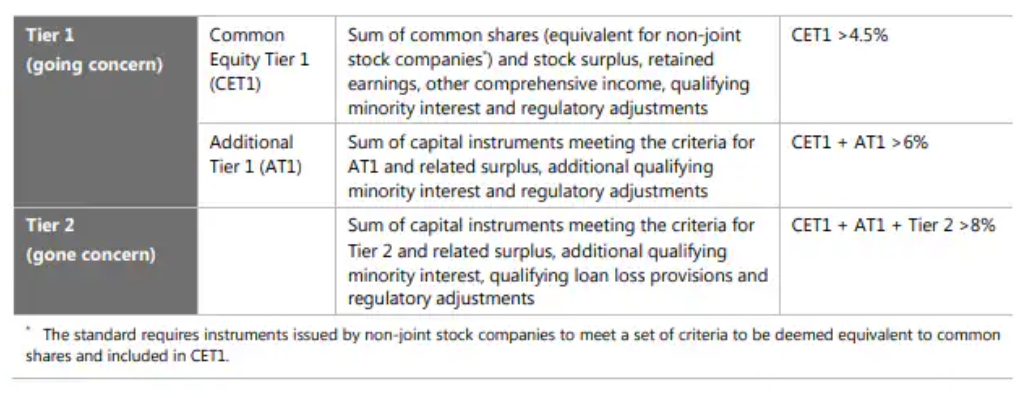

Theo quy định của Basel III, tỷ lệ đòn bẩy đối với các ngân hàng được định nghĩa là tỷ lệ giữa thước đo vốn (vốn cấp 1) với thước đo rủi ro (tài sản có trọng số rủi ro). Tổng vốn pháp định bao gồm vốn cấp 1 (CET1 + AT1) và vốn cấp 2 và ít nhất phải là 8%, nghĩa là đòn bẩy tối đa là 12 lần, nhưng tất nhiên là giả định rằng khung trọng số rủi ro được thiết lập chính xác và hoạt động tuyến tính đối với mọi rủi ro kịch bản; chúng tôi lập luận rằng đây không phải là trường hợp, và do đó hệ thống có những rủi ro tiềm ẩn.

Toàn bộ hệ thống Basel III dựa trên vốn pháp định theo cấp, theo sau là phương pháp tiếp cận theo trọng số rủi ro đối với tài sản trên bảng cân đối kế toán. Theo các quy định hiện hành, trái phiếu kho bạc có trọng số rủi ro thấp nhất – và điều đó có ý nghĩa. Tuy nhiên, nếu chúng ta thêm cú sốc lãi suất và tính đến chứng khoán giữ đến ngày đáo hạn, vốn chỉ hoạt động với giả định về sự ổn định của các khoản nợ, thì các cơ quan quản lý sẽ đưa rủi ro phi tuyến tính cao vào hệ thống. Bởi vì, như chúng ta đã thấy với SVB và các ngân hàng khác, trọng số rủi ro rõ ràng là quá thấp trong bối cảnh nợ phải trả không ổn định. Đây là rủi ro cơ bản trong hệ thống ngân hàng. Nếu công chúng thấy giá trị sử dụng tiền gửi quá thấp so với các lựa chọn thay thế như ngắn hạn trái phiếu kho bạc, vàng, bitcoinchứng khoán, v.v., hệ thống ngân hàng có thể dễ dàng góp phần làm giảm thêm tiền gửi tích lũy, tước đi nguồn tài trợ rẻ nhất của các ngân hàng và có khả năng làm tăng áp lực buộc phải bán tài sản.

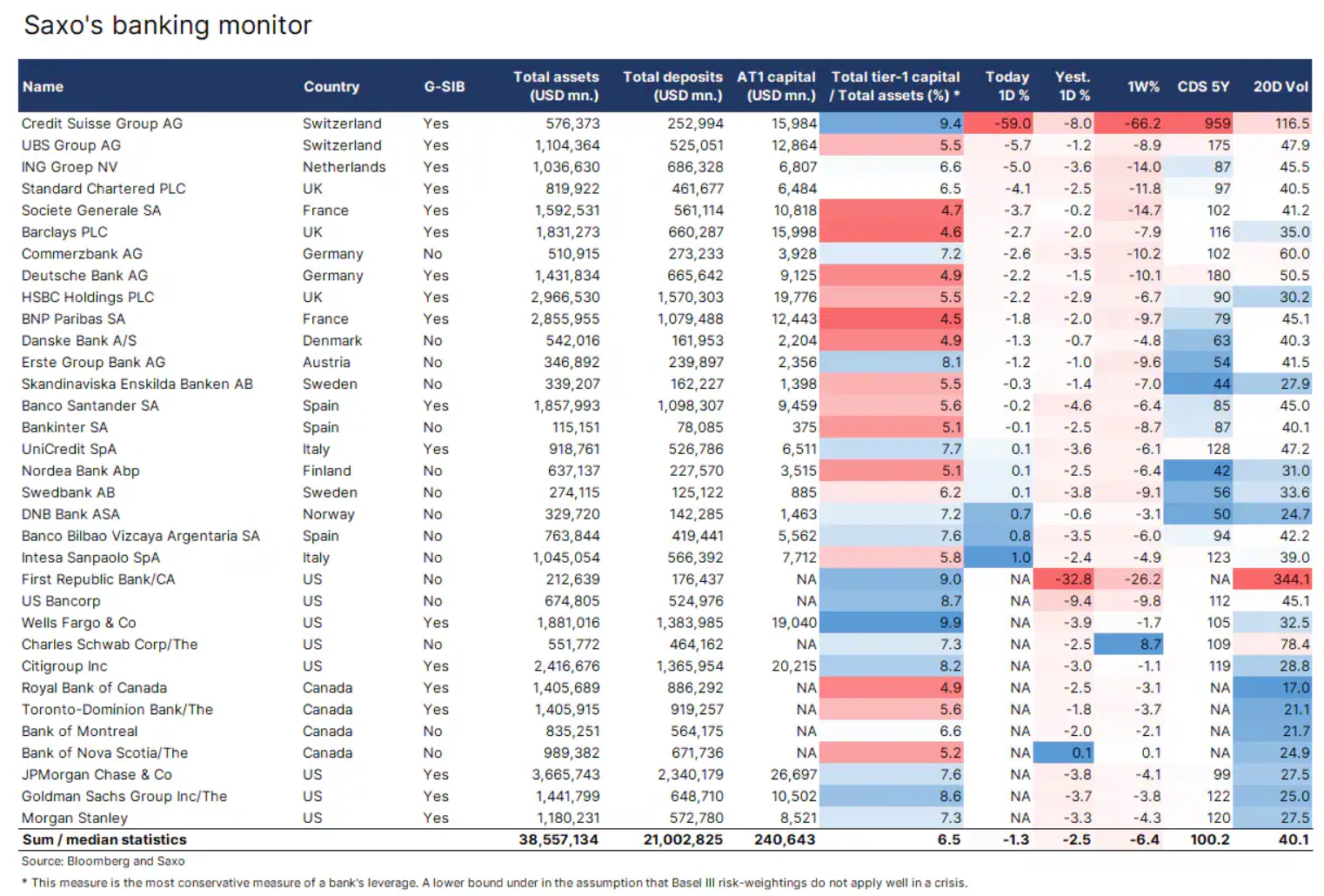

Chúng tôi đã cập nhật màn hình ngân hàng của mình để bao gồm các ngân hàng Canada và thêm AT1 Equity để khách hàng của chúng tôi có thể xem ngân hàng nào có số tiền tham chiếu AT1 Equity cao nhất. Ngoài ra, chúng tôi đã tính sàn đòn bẩy bằng cách chia vốn cấp 1 cho tổng tài sản. Đây đương nhiên là thước đo rủi ro thận trọng nhất đối với các ngân hàng, vì tất cả các tài sản đều có rủi ro như nhau trong trường hợp này. Với giả định này, rõ ràng là các ngân hàng Mỹ có cơ cấu vốn tốt hơn các ngân hàng châu Âu và Canada.

Thông tin về các Tác giả

Peter Garry – Giám đốc chiến lược thị trường chứng khoán tại ngân hàng saxo. Ông phát triển các chiến lược đầu tư và phân tích thị trường chứng khoán, cũng như các công ty riêng lẻ, sử dụng các phương pháp và mô hình thống kê. Garnry tạo Lựa chọn Alpha cho Ngân hàng Saxo, một tạp chí hàng tháng trong đó các công ty hấp dẫn nhất ở Hoa Kỳ, Châu Âu và Châu Á được chọn. Nó cũng góp phần vào dự báo hàng quý và hàng năm của Ngân hàng Saxo "dự đoán gây sốc". Ông thường xuyên cung cấp bình luận trên truyền hình, bao gồm cả CNBC và Bloomberg TV.