Giảm dần và nới lỏng định lượng. Chính sách ngân hàng trung ương - một phần III

Sự kiện quan trọng nhất trong tuần đang ở phía trước chúng ta - cuộc họp FOMC vào thứ Tư. Trong tiêu đề của nhiều bài đăng và bài viết của các nhà phân tích, chúng ta có thể đọc về sự kiện sắp tới thuôn nhọn. Đây là một quá trình liên quan trực tiếp đến chính sách tiền tệ mà hôm nay chúng tôi sẽ giải thích chi tiết hơn. Chủ đề này rất thời sự trong bối cảnh những gì đang được chuẩn bị bởi Dự trữ Liên bang những thay đổi có thể diễn ra trong năm nay Hiện tại, ý kiến của cả các nhà phân tích và bản thân các chủ ngân hàng liên bang đều rất khác nhau. Tuy nhiên, cần phải biết việc giảm dần bao gồm những gì và việc áp dụng nó có thể ảnh hưởng đáng kể đến những tài sản nào. Tôi mời bạn đọc bài tiếp theo trong loạt bài về chính sách của các ngân hàng trung ương, sử dụng ví dụ về Cục Dự trữ Liên bang.

Hãy chắc chắn để đọc: Lạm phát hay đầu cơ? Fed có thể sử dụng lãi suất nào? [phần II]

Nới lỏng định lượng

Hãy bắt đầu lại từ đầu, tức là tháng 2020 năm XNUMX. Để đối phó với đại dịch Covid, nhiều ngân hàng trung ương, dẫn đầu là Cục Dự trữ Liên bang, đã quyết định hạ lãi suất. Điều này có nghĩa là tự do tín dụng lớn hơn, chi phí trả nợ thấp hơn và cuối cùng là giúp phục hồi kinh tế. Với việc giảm lãi suất, một nhánh kích thích kinh tế quan trọng khác đã được triển khai - mua tài sản quy mô lớn (thường được gọi là nới lỏng định lượng hoặc QE). chương trình QE là tên viết tắt của tên tiếng Anh nới lỏng định lượng. Việc sử dụng nó làm tăng cung tiền trong lưu thông. Điều này xảy ra vì một lý do đơn giản. Bằng cách mua tài sản từ thị trường, các ngân hàng đưa tiền vào đó. Loại thủ tục này (mua chứng khoán nợ) là một trong những biện pháp kích cầu độc đáo trên thị trường. QE được sử dụng chủ yếu để kích thích nền kinh tế hơn nữa mà không cần phải hạ lãi suất. Điều thú vị là việc nới lỏng định lượng không làm thay đổi (cuối cùng là không làm tăng) tài sản của các ngân hàng thương mại mà chỉ làm thay đổi lượng tài sản lưu động.

Tính đến tháng 2020 năm 80, Fed đã mua 40 tỷ USD trái phiếu Kho bạc và 2021 tỷ USD chứng khoán đảm bảo bằng thế chấp (MBS) mỗi tháng. nền kinh tế hồi phục vào giữa năm XNUMX nên lập trường của các chủ ngân hàng Fed đã phần nào thay đổi. Họ bắt đầu nói về việc giảm tốc độ mua trái phiếu - tức là giảm dần.

Mua trái phiếu

Nới lỏng định lượng phần lớn là về việc mua trái phiếu. Cơ cấu của các giao dịch mua này được xác định trong các quy định liên quan của Fed. Bằng cách mua nợ chính phủ Hoa Kỳ và chứng khoán đảm bảo bằng thế chấp (MBS), Fed hạn chế việc cung cấp các trái phiếu này trên thị trường rộng lớn hơn. Điều này cho phép các nhà đầu tư tư nhân muốn nắm giữ những chứng khoán này trong thời gian trên thực tế Đây không phải là một giai đoạn thuận lợi cho họ, khi đó họ sẽ tăng giá của nguồn cung còn lại, làm giảm khả năng sinh lời của họ. Quá trình này và hiệu ứng mà nó tạo ra được gọi là hiệu ứng "cân bằng danh mục đầu tư". Nhờ đó, ngay cả trong những thời kỳ suy thoái kinh tế nghiêm trọng, trong đó lãi suất thực ngắn hạn dao động quanh mức 0, việc mua trái phiếu dài hạn sẽ gây ra những tác động tiêu cực dài hạn. lãi suất vẫn ở trên giới hạn này. Điều này mang lại nhiều không gian hơn cho việc mua hàng, giúp kích thích nền kinh tế.

Ở đây cũng cần nói thêm một điều nữa - ảnh hưởng của lợi nhuận đến nền kinh tế. Lợi suất trái phiếu kho bạc là chuẩn mực cho lãi suất của khu vực tư nhân khác, chẳng hạn như trái phiếu doanh nghiệp và thế chấp. Bản thân lãi suất ảnh hưởng trực tiếp đến khả năng gánh chịu nợ của trang trại, quá trình ra quyết định liên quan đến đầu tư vốn - thặng dư tài chính (có ít hoặc không có lãi vay ngân hàng) và khả năng mua hàng hóa và dịch vụ.

Giảm dần – loại bỏ các khuyến khích tiền tệ

Hãy chuyển sang thảo luận về hiện tượng giảm dần. Đó là một phản ứng đối với việc nới lỏng định lượng. Trong quá trình áp dụng các chương trình QE, tài sản được mua từ thị trường. Do đó, giảm dần là một quá trình dẫn đến sự chậm lại và giảm tỷ lệ mua hàng. Vì vậy, nó không ngăn chặn được chút nào, mặc dù nó làm giảm đáng kể. Giảm dần không có nghĩa là giảm hoàn toàn bảng cân đối kế toán của Cục Dự trữ Liên bang hoặc bán số lượng lớn tài sản đã mua mà chỉ là giảm tốc độ mở rộng (mua lại). Tại một thời điểm nào đó, sau khi hoàn tất việc hạn chế mua hàng (giảm dần hiệu quả), ngân hàng trung ương có thể giảm dần quy mô bảng cân đối kế toán, cho phép các chứng khoán đã mua trước đó "chảy" ra khỏi bảng cân đối kế toán mà không cần thay thế chúng (mua các phiếu nợ tương tự).

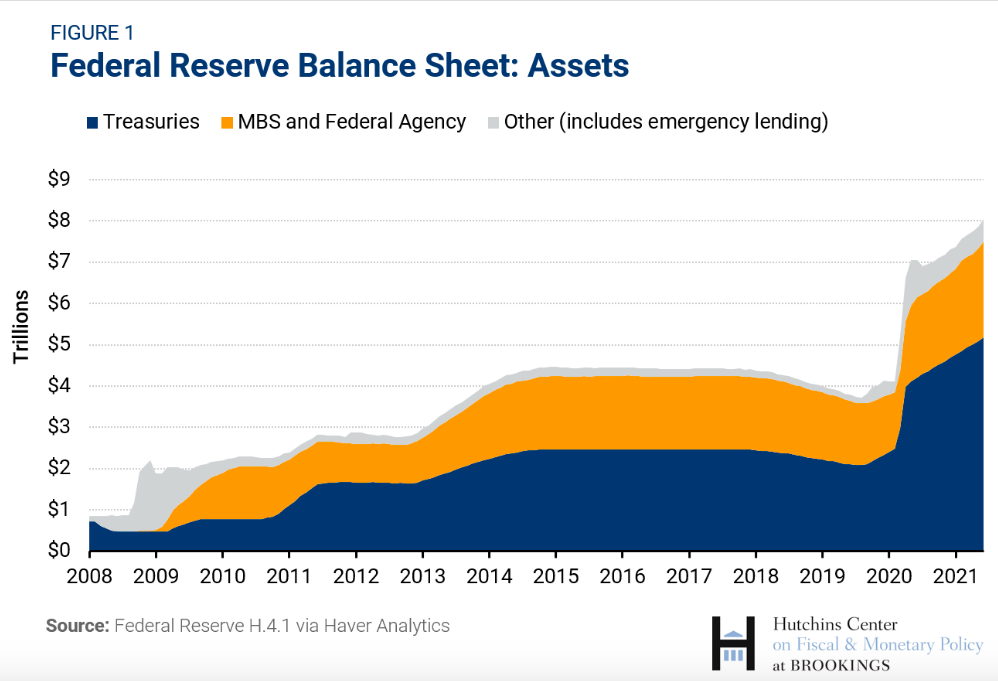

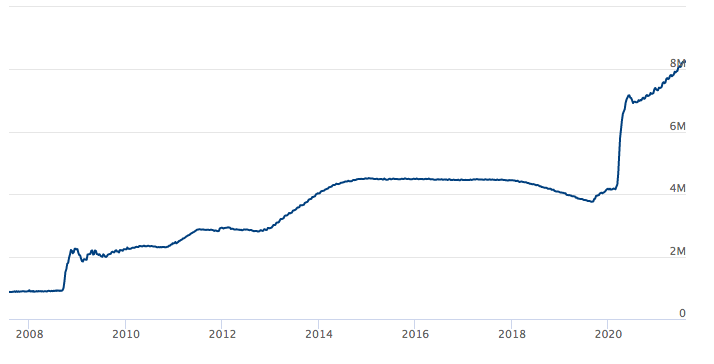

Bảng cân đối của Fed. Nguồn: Dự trữ Liên bang

Biểu đồ trên thể hiện bảng cân đối kế toán của Cục Dự trữ Liên bang kể từ năm 2008. Sự "dòng chảy" tự do (mức trung bình bị san phẳng) có thể được nhìn thấy trong thời kỳ hậu khủng hoảng. Tuy nhiên, mua sắm chuyên sâu - nới lỏng định lượng, tức là kích thích nền kinh tế bằng "cánh tay kia" (tức là không trực tiếp thông qua lãi suất) trong thời kỳ khủng hoảng. Biểu đồ này cũng thể hiện rõ ràng những gì chúng tôi đã nói ở vài câu trên. Giảm dần không liên quan đến việc bán toàn bộ tài sản mà liên quan đến tốc độ mua hàng chậm lại. Trong trường hợp này, động lực của Cục Dự trữ Liên bang nhằm hạn chế tốc độ mua hàng là từ từ loại bỏ các biện pháp kích thích tiền tệ khỏi nền kinh tế. Do đó, Taperig là một thông báo nhằm thay đổi chính sách tiền tệ theo hướng thắt chặt nó. Tuy nhiên, nó không nói lên sự "không" dứt khoát đối với lựa chọn kích thích tiềm năng hơn nữa, nếu cần thiết.