Hành động vào thế giới của những điều chưa biết - bản năng động vật, thời tiết và khủng hoảng

Năm nay thực sự là một chuyến tàu lượn siêu tốc đối với các nhà đầu tư. Chứng khoán cất cánh như tên lửa, tăng gần 7% trong tháng XNUMX khi các nhà đầu tư mua vào kịch bản "không hạ cánh" khi nền kinh tế thế giới chứng kiến sự tăng trưởng nhanh thay vì hạ cánh nhẹ do động lực của việc Trung Quốc mở cửa trở lại với thế giới.

Động vật bản năng cất cánh và đã được nhìn thấy rõ ràng liên quan đến cổ phiếu Tesla, bitcoin và các giỏ theo chủ đề tăng trưởng beta cao của chúng tôi, chẳng hạn như cổ phiếu "bong bóng". Rổ hàng xa xỉ mới được tạo của chúng tôi cũng tạo ra lợi nhuận vững chắc khi các nhà đầu tư đặt cược rằng việc Trung Quốc mở cửa trở lại sẽ thúc đẩy đáng kể doanh số bán hàng xa xỉ.

Điều kiện tài chính - vẫn chưa đủ thắt chặt để kiềm chế lạm phát - và thời tiết ôn hòa ở châu Âu để tránh khủng hoảng năng lượng cũng là hai yếu tố quan trọng ảnh hưởng đến bản năng động vật và cho phép giá cổ phiếu tăng. Tuy nhiên, vào tháng XNUMX, sau khi thị trường chứng khoán hồi phục ban đầu, Chủ tịch Fed Powell đã đưa ra một thông điệp mạnh mẽ cho thị trường có thể được mô tả ngắn gọn là "sự suy thoái có chủ ý". Điều đó có nghĩa là Cục Dự trữ Liên bang sẽ làm mọi cách để hạ nhiệt lạm phát, do đó có nghĩa là lãi suất cao hơn và trong một khoảng thời gian dài hơn nhiều so với giả định trước đây. Tín hiệu này đã khiến lợi suất trái phiếu của Hoa Kỳ tăng vọt cho đến khi một thứ gì đó bị gãy; hóa ra là một cái gì đó Ngân hàng Thung lũng Silicon phá sản, lớn thứ hai trong lịch sử hiện đại của Hoa Kỳ, vốn là sự rút lui khỏi ý tưởng tăng tỷ giá tham chiếu bằng mọi giá nhằm hạ nhiệt lạm phát.

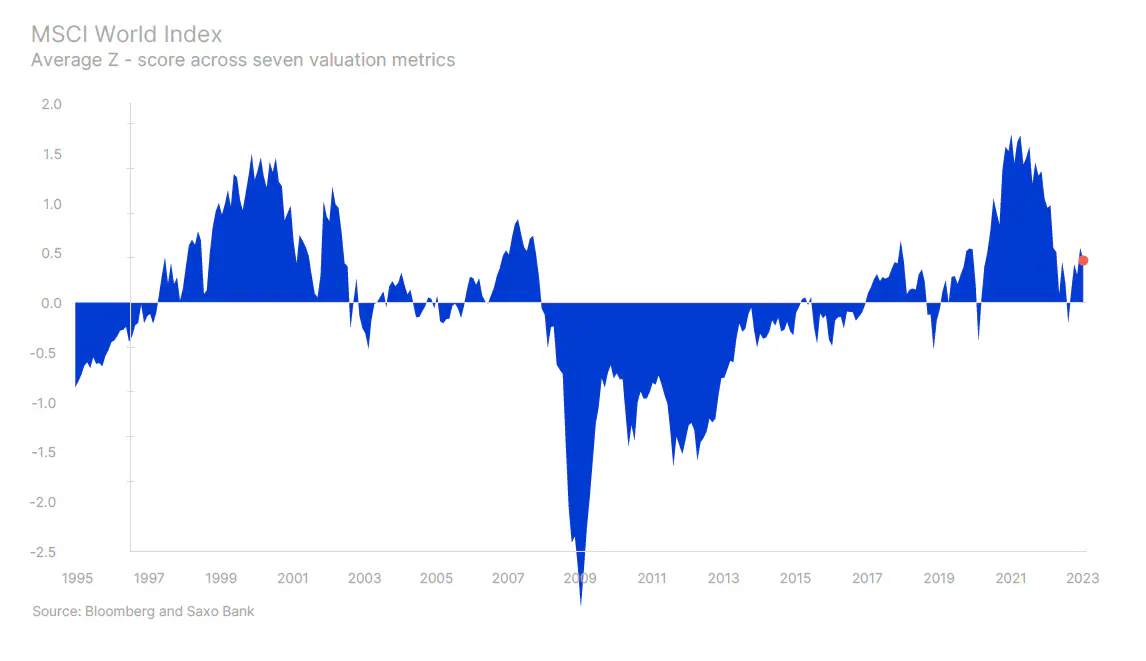

Hoạt động mạnh mẽ của thị trường chứng khoán trong hai tháng đầu năm nay - mặc dù kết quả QXNUMX không đồng nhất và dự báo không rõ ràng do áp lực chi phí - đã thúc đẩy mô hình định giá theo chỉ số MSCI World của chúng tôi cao hơn nhiều so với mức trung bình lịch sử, làm giảm tỷ suất sinh lợi thực kỳ vọng trong tương lai. Ở mức định giá hiện tại, xác suất lợi nhuận của cổ phiếu không vượt quá tỷ lệ lạm phát là 30%, đây là một điểm khởi đầu không thuận lợi trong bối cảnh lịch sử. Tuy nhiên, hầu hết các nhà đầu tư chỉ cần nhìn lướt qua lợi suất trái phiếu cũng thấy rằng lợi nhuận thu về cũng chẳng khả quan hơn, nhất là trong bối cảnh lạm phát dai dẳng. Chúng ta đang sống trong một thế giới có lợi nhuận kỳ vọng thấp hơn cho đến khi các loại tài sản điều chỉnh để định giá thấp hơn do chấp nhận lạm phát cao hơn về mặt cấu trúc.

Phân mảnh có nghĩa là đau đớn, nhưng cũng có cơ hội

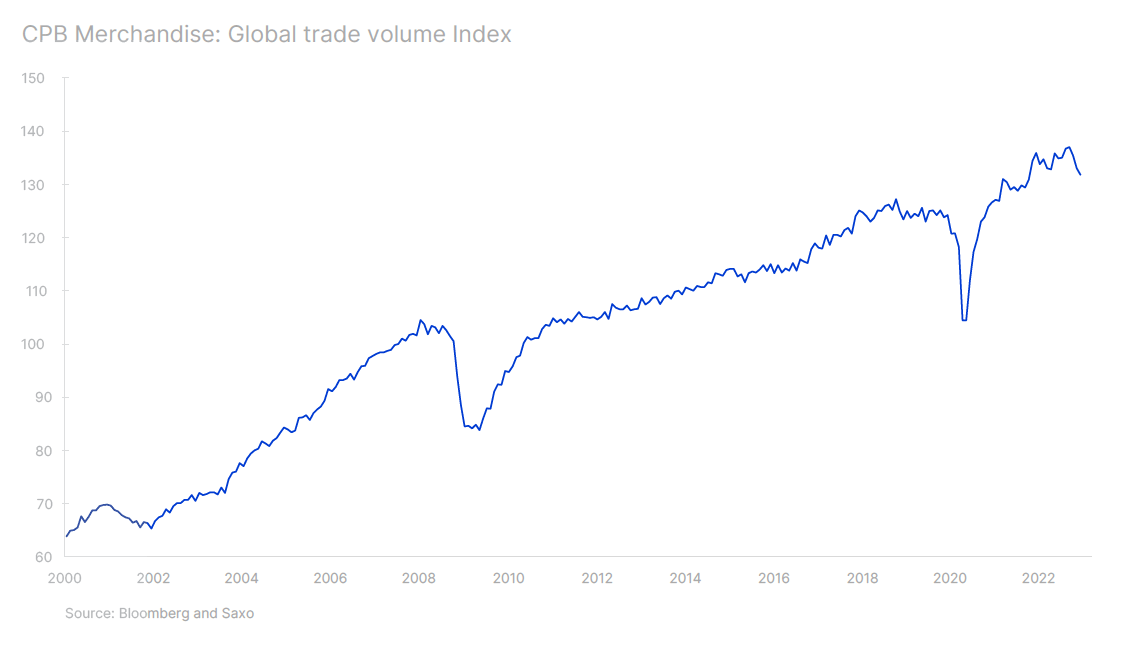

Toàn cầu hóa, được đo bằng khối lượng thương mại thế giới, đặc biệt gay gắt từ năm 2001 đến 2008, khi việc Trung Quốc gia nhập Tổ chức Thương mại Thế giới đã thay đổi luật chơi, bắt đầu cuộc chạy đua giữa các công ty nhằm chuyển sản xuất ra nước ngoài càng nhanh càng tốt để mở khóa lợi nhuận hoạt động cao hơn và lợi nhuận cho các cổ đông. Trong giai đoạn này, khối lượng thương mại thế giới tăng 7,8% hàng năm.

Cuộc khủng hoảng tài chính đã kìm hãm sự bùng nổ tín dụng; nền kinh tế Trung Quốc cũng không còn như trước, và theo thời gian, nó mất đà do quy định ngày càng tăng, sự tập trung hóa của nhà nước, nợ nần và gần đây nhất là cuộc khủng hoảng nhà đất. Tình hình không hề được cải thiện bởi cuộc chiến thương mại của Trump và năm 2019, khối lượng thương mại thấp do nền kinh tế toàn cầu giảm tốc. Giai đoạn 2011-2022, quy mô thương mại toàn cầu giảm xuống còn chỉ tăng 2,2% trên cơ sở hàng năm, nhấn mạnh thực tế rằng lợi ích sẵn có từ toàn cầu hóa đã cạn kiệt.

Trò chơi phân mảnh về cơ bản là một động lực địa chính trị chiến lược nhằm cung cấp khả năng tiếp cận rộng rãi hơn tới năng lượng, công nghệ và quốc phòng cho các quốc gia lớn cạnh tranh với nhau. Điện khí hóa và chuyển đổi xanh là chiến lược độc lập trực tiếp về mặt cung cấp năng lượng, ngoài cuộc chiến ở Ukraine, rõ ràng là một biến số chiến lược quan trọng đối với bất kỳ quốc gia-dân tộc nào.

Quá trình chuyển đổi xanh sẽ ảnh hưởng tích cực đến giá của các kim loại như lithium hoặc đồng, cũng như sự tăng trưởng trong lĩnh vực cung cấp điện, mọi thứ liên quan đến năng lượng mặt trời và hệ thống lưu trữ năng lượng. Các nhà đầu tư vốn cổ phần sẽ tìm thấy nhiều cơ hội trong các lĩnh vực này; và những người khác đang chờ EU đưa ra phiên bản Luật lạm phát của riêng mình.

Chất bán dẫn đóng một vai trò quan trọng trong nền kinh tế hiện đại, một không có chuỗi cung ứng chất bán dẫn ổn định, việc sản xuất thiết bị quân sự là không thể, ô tô, máy móc tiên tiến, máy tính và trung tâm dữ liệu. Đạo luật CHIPS của Hoa Kỳ đã chuyển đổi ngành công nghiệp bán dẫn và một lượng đầu tư đáng kể hiện đang được tiến hành ở cả Hoa Kỳ và Châu Âu.

Rổ chất bán dẫn của chúng tôi là sản phẩm hoạt động tốt nhất trong năm nay, phản ánh triển vọng tăng trưởng mạnh mẽ được hỗ trợ bởi sự thay đổi lớn mới này trong chính sách công nghiệp của Hoa Kỳ. Rổ quốc phòng của chúng tôi là một hoạt động mạnh mẽ khác trong năm nay, vì cuộc chiến ở Ukraine có thể mất nhiều năm để giải quyết và châu Âu sẽ phải làm nhiều hơn nữa về quốc phòng. Chúng tôi duy trì triển vọng tích cực cho cả hai chủ đề này.

Trò chơi phân mảnh cũng có nghĩa là reshoring, tức là chuyển sản xuất về nước, với các quốc gia như Ấn Độ, Việt Nam và Indonesia giành chiến thắng trước các thị trường mới nổi khác. Các doanh nghiệp hậu cần sẽ tiếp tục phát triển mạnh, và có lẽ còn phát triển hơn nữa trong trò chơi phân mảnh, khi hoạt động hậu cần trở nên phức tạp hơn, dẫn đến tỷ suất lợi nhuận cao hơn. Điều đó cũng có nghĩa là một chính sách tài khóa mạnh mẽ hơn để hướng dẫn quá trình chuyển đổi, điều này có khả năng dẫn đến chi phí cao hơn cho các doanh nghiệp và do đó tỷ suất lợi nhuận thấp hơn. Sự phân mảnh của nền kinh tế toàn cầu có khả năng đẩy lạm phát lên mức cao hơn về mặt cấu trúc, một chi phí vốn sẽ tăng, điều này sẽ gây ra vấn đề cho các công ty chất lượng thấp, mắc nợ cao.

Chống lạm phát gây sức ép lên ngân hàng

Liệu Cục Dự trữ Liên bang có thể tăng tỷ lệ tham chiếu lên 450 điểm cơ bản mà không gây ra vấn đề gì không? Đây là câu hỏi mà mọi người đều tự hỏi mình, và các điều kiện tài chính cho thấy điều đó là có thể. Tuy nhiên, sau đó, SVB Financial gặp rắc rối, mất tiền gửi ở quy mô lớn đến mức buộc phải thanh lý số trái phiếu trị giá 21 tỷ đô la sẵn sàng để bán. thiệt hại 1,8 tỷ USD. Đợt chào bán cổ phiếu sau đó, được thiết kế để bịt lỗ hổng và tránh bán tháo danh mục đầu tư trái phiếu nắm giữ đến ngày đáo hạn trị giá gần 100 tỷ đô la bị lỗ nặng, đã làm nản lòng các nhà đầu tư. Người gửi tiền rút tiền cuối cùng có thể đã mất một phần đáng kể tiền gửi không được bảo hiểm của họ. Chính phủ Hoa Kỳ đã can thiệp, cung cấp bảo đảm đầy đủ cho tất cả các tài sản không được bảo hiểm.

Tuy nhiên, thiệt hại đã được thực hiện. Do mong muốn chuyển đổi tiền gửi thành tiền gửi ngắn hạn trái phiếu, chỉ trong ba ngày giao dịch, lợi suất trái phiếu Mỹ kỳ hạn hai năm đã giảm tới 109 điểm cơ bản. Động thái này vang dội khắp các thị trường, làm rung chuyển các quỹ phòng hộ theo xu hướng và khiến hai phiên liên tiếp dẫn đến tổn thất rủi ro đuôi 0,1% đối với các quỹ có trạng thái Cố vấn giao dịch hàng hóa (CTA), bao gồm khoản lỗ lớn nhất trong một ngày đối với loại này quỹ phòng hộ.

Hệ thống ngân hàng chịu áp lực, với một số ngân hàng nhỏ hơn của Hoa Kỳ tranh giành các khoản tiền gửi mới, đẩy số dư cửa sổ chiết khấu của Fed lên 156 tỷ đô la chỉ trong một tuần, đạt mức cao nhất kể từ cuộc khủng hoảng tài chính toàn cầu. Do các khoản lỗ lớn chưa thực hiện đối với trái phiếu giữ đến ngày đáo hạn, các loại thực thể này bất ngờ bắt đầu tỏ ra mong manh và nguy hiểm trong tình huống tiền gửi của ngân hàng không bền vững. Cuộc chiến giành tiền gửi lớn đã bắt đầu. Sự suy giảm mạnh mẽ niềm tin vào các ngân hàng lên đến đỉnh điểm trong việc buộc phải sáp nhập UBS và Credit Suisse đang gặp khó khăn, do chính phủ Thụy Sĩ dàn dựng. Tệ hơn nữa, gói cứu trợ tại Thụy Sĩ của Credit Suisse bao gồm việc trả lại không đủ cho các cổ đông và loại bỏ hoàn toàn những người nắm giữ vốn cấp 1 (AT1) bổ sung, những người đứng trên các cổ đông trong cơ cấu vốn.

Hậu quả lâu dài của việc chính phủ Hoa Kỳ đảm bảo hoàn toàn cho các khoản tiền gửi không được bảo hiểm và quyết định loại bỏ vốn AT1 của Thụy Sĩ là một ẩn số lớn và sẽ vẫn là ẩn số trong nhiều năm tới. có thể ảnh hưởng tiêu cực đến nền kinh tế và thị trường. Một tác động tiềm ẩn là các ngân hàng yếu hơn sẽ mất khả năng tiếp cận tiền gửi, vốn là nguồn vốn chính của họ, điều này có thể dẫn đến việc giảm số lượng ngân hàng và tập trung nhiều hơn vào lĩnh vực ngân hàng. Thị trường trái phiếu AT1 có thể không bao giờ trở lại như cũ và những tài sản này có thể được giao dịch với giá cao đến mức các ngân hàng sẽ vội vàng mua lại chúng vì lợi suất hiện tại sẽ phá hủy mọi giá trị của cổ đông.

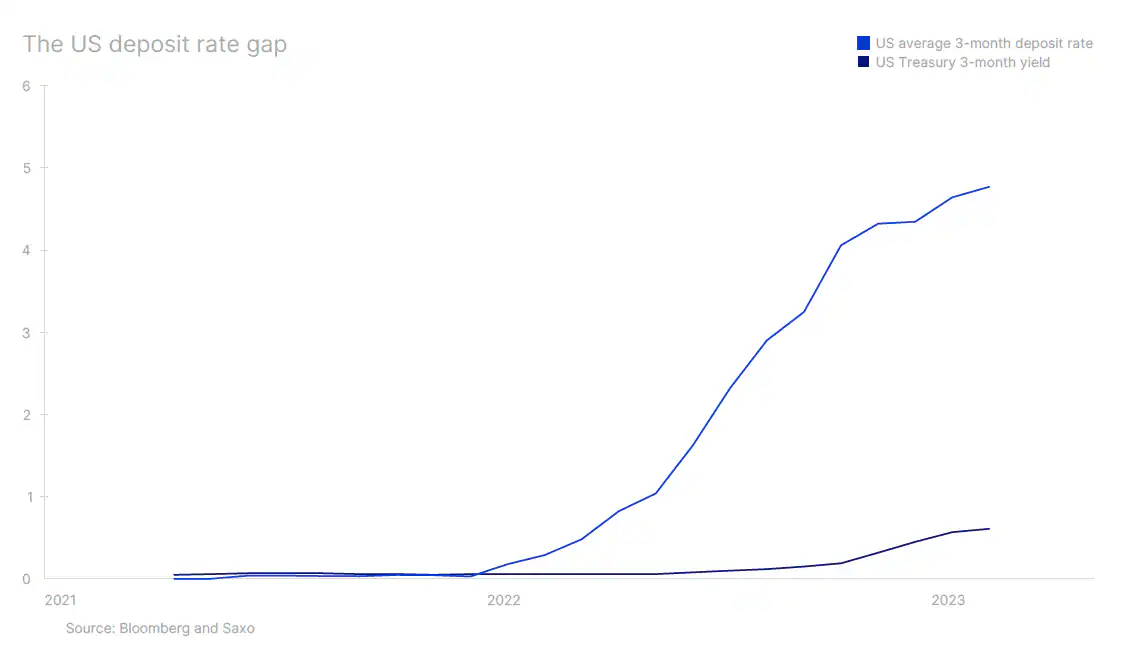

Cổ phiếu ngân hàng, đặc biệt là chứng khoán châu Âu, là khoản đầu tư chính của các nhà đầu tư vĩ mô vì biên lãi ròng vào năm 2022 đã tăng nhanh do các ngân hàng không chịu áp lực phải chuyển lãi suất cao hơn cho người gửi tiền. Lãi suất trái phiếu kỳ hạn ba tháng của Hoa Kỳ xấp xỉ 4,51% (tính đến ngày 20 tháng 0,61) so với lãi suất tiền gửi kỳ hạn ba tháng trung bình của Hoa Kỳ là XNUMX% trong tháng Hai, theo Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC). Thu hẹp khoảng cách sinh lời này có nghĩa là kết thúc đầu tư vĩ mô vào các ngân hàng.

Sự thất bại của SVB có thể dẫn đến việc người gửi tiền đặt câu hỏi về lãi suất tiền gửi so với lợi suất trái phiếu ngắn hạn, điều này sẽ dẫn đến việc tăng đáng kể lãi suất huy động vốn ngắn hạn của các ngân hàng và do đó làm giảm khả năng sinh lời của họ. Tệ hơn nữa, nếu tổng tiền gửi tiếp tục giảm, hiện đang xảy ra ở quy mô chưa từng thấy kể từ năm 1948, thì một rủi ro khác đối với thị trường có thể là buộc phải bán tài sản, với nhiều nhà đầu tư phải chịu các khoản lỗ chưa thực hiện do lãi suất cao hơn.

Tất cả các dự báo của Ngân hàng Saxo có sẵn tutaj.

Thông tin về các Tác giả

Peter Garry – Giám đốc chiến lược thị trường chứng khoán tại ngân hàng saxo. Ông phát triển các chiến lược đầu tư và phân tích thị trường chứng khoán, cũng như các công ty riêng lẻ, sử dụng các phương pháp và mô hình thống kê. Garnry tạo Lựa chọn Alpha cho Ngân hàng Saxo, một tạp chí hàng tháng trong đó các công ty hấp dẫn nhất ở Hoa Kỳ, Châu Âu và Châu Á được chọn. Nó cũng góp phần vào dự báo hàng quý và hàng năm của Ngân hàng Saxo "dự đoán gây sốc". Ông thường xuyên cung cấp bình luận trên truyền hình, bao gồm cả CNBC và Bloomberg TV.