Giai Đoạn Chuyển Tiếp Đau Đớn - A Step into the Darkness

Một cuốn sách năm 2017 của Andrew Lo "Thị trường thích ứng" ("Thị trường thích ứng") đưa ra một trường hợp thuyết phục chống lại giả thuyết thị trường hiệu quả thống trị, vì nó mượn các khái niệm chính từ sinh học để giải thích những gì chúng ta thấy trên thị trường tài chính và nói chung là trong hệ thống kinh tế của chúng ta. Trong tự nhiên, một số loài dễ thích nghi hơn với môi trường của chúng, vì vậy chúng có tỷ lệ sống sót cao hơn, thu được nhiều tài nguyên hơn và do đó, sinh sản thành công hơn. Những động vật này thích nghi tốt hơn để tồn tại, nhưng đôi khi - do đột biến ngẫu nhiên hoặc những thay đổi bên ngoài của môi trường - các loài khác trở nên thành công hơn. Quá trình chuyển đổi môi trường có thể tàn bạo và vượt qua các mối quan hệ nhân quả thường được biết đến trong vật lý, chẳng hạn như khi nước biến thành băng hoặc hơi nước và xã hội loài người hỗn loạn của chúng ta trở nên cực kỳ khó lường.

Trong thời đại toàn cầu hóa những năm 1980-2020, các công ty quốc tế dường như thích nghi tốt nhất với điều kiện. Trong giai đoạn cuối của thời đại thông tin, các công ty phần mềm phù hợp nhất vì có ít ràng buộc hơn trong thế giới vật chất. Toàn cầu hóa cùng với khí đốt giá rẻ từ Nga đã khiến chúng thích nghi đặc biệt tốt để tồn tại Đức. Do lãi suất thấp, các công ty thuộc loại này rất phù hợp với điều kiện vốn mạo hiểm, vốn cổ phần tư nhân và các đơn vị trong lĩnh vực bất động sản. Vào năm 2022, chúng ta đã chứng kiến một tình huống mà những mô hình và tác nhân phù hợp nhất trong nền kinh tế của chúng ta chìm vào bóng tối khi thế giới bước vào giai đoạn chuyển đổi. Toàn cầu hóa như chúng ta biết từ năm 1980 đã kết thúc.Thật khó để dự đoán những gì chúng ta sẽ tìm thấy sau khi kết thúc quá trình chuyển đổi này, nhưng khái niệm làm việc của chúng tôi là những gì đã thích nghi tốt trong thời kỳ toàn cầu hóa sẽ kém thích nghi hơn trong thời kỳ toàn cầu hóa. một thế giới được định hình bởi địa chính trị và quá trình chuyển đổi sang một thế giới lưỡng cực dựa trên hai hệ thống giá trị khác nhau. Nói cách khác, tất cả các mô hình đã hoạt động rất tốt cho đến nay sẽ thất bại trong tương lai.

Triển vọng thị trường chứng khoán này dành riêng cho những mô hình bị phá vỡ này và bao gồm năm ý nghĩa hàng đầu:

- Lạm phát cơ cấu cao hơn vì “chiến tranh địa chính trị” là lạm phát

- Tỷ suất lợi nhuận của công ty thấp hơn khi người lao động chống lại và thuế tăng do sự thống trị mới của chính sách tài khóa đối với chính sách tiền tệ

- Tài sản vật chất sẽ tốt hơn tài sản vô hình và tài chính

- Khả năng tự cung tự cấp sẽ giúp tối ưu hóa chuỗi cung ứng, tạo ra kẻ thắng người thua ở các thị trường mới nổi

- Tốc độ tăng trưởng thực thấp hơn và bất ổn kinh tế vĩ mô lớn hơn

Thế giới vật chất đã trở lại – và với một tiếng nổ

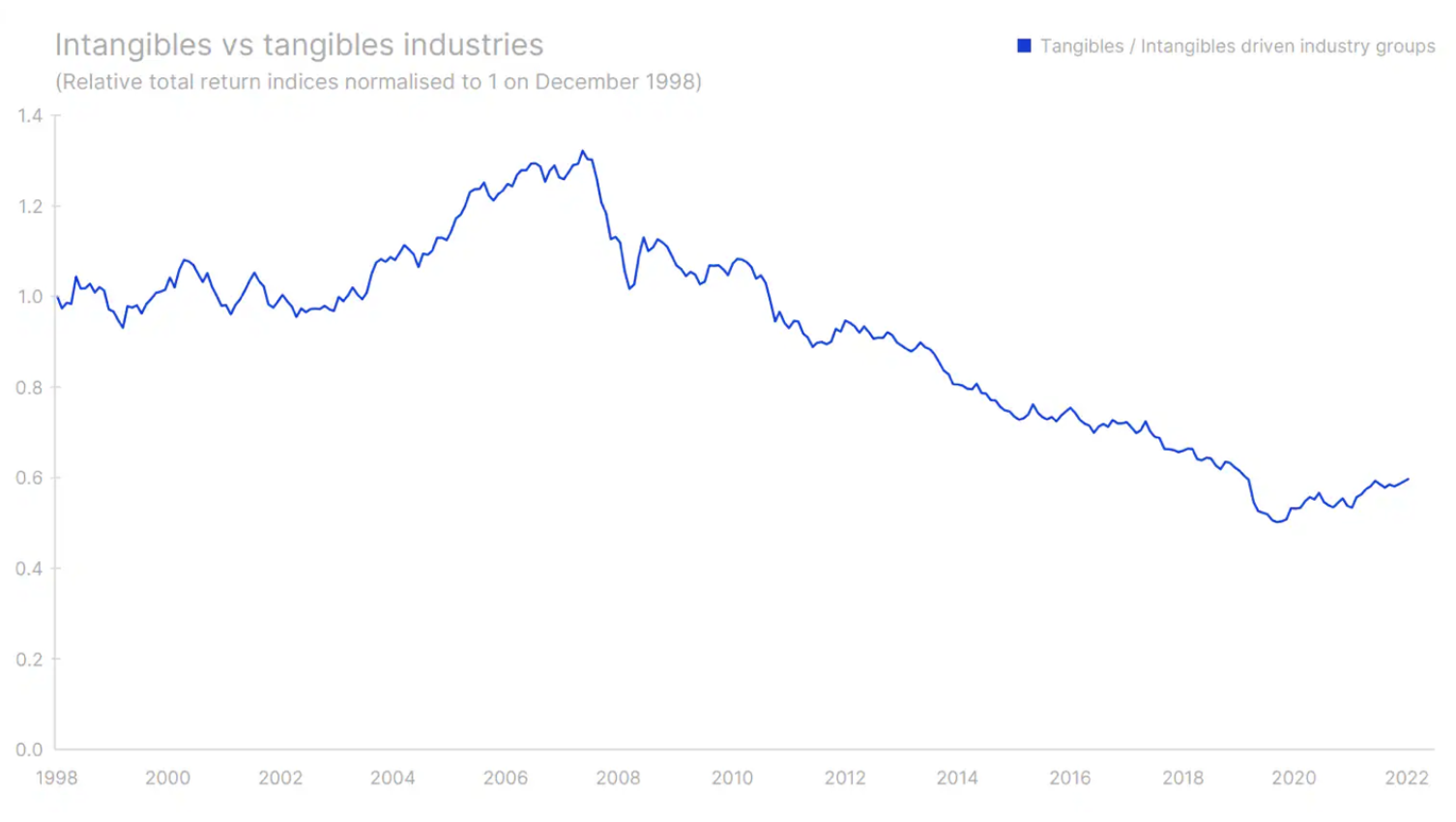

Quá trình số hóa bắt đầu vào đầu những năm 90 và một trong những sự kiện quan trọng đầu tiên về vấn đề này là việc thành lập công ty đàn bà gan dạ vào năm 1994. Tuy nhiên, số hóa chỉ bắt đầu thống trị thị trường vốn sau cuộc khủng hoảng tài chính toàn cầu. Cùng với các công ty khác mà họ từng là lãnh đạo quyền sở hữu trí tuệ i tài sản vô hìnhchẳng hạn như hiệu ứng mạng, thương hiệu và bằng sáng chế, v.v., các công ty dựa trên chúng hoạt động tốt hơn nhiều so với các công ty dựa trên tài sản cố định, chẳng hạn như máy móc, giá trị tài sản thế chấp hoặc tòa nhà. Giai đoạn sự thịnh vượng trong thế giới tài sản vô hình bắt đầu vào khoảng tháng 2008 năm 2020 và kéo dài đến tháng 19 năm XNUMX, tức là cho đến một tháng trước khi có tin tức về việc phát triển vắc xin mRNA chống lại Covid-XNUMX. Vắc xin đã thay đổi mọi thứ.

Họ cho phép nền kinh tế khởi động lại nhanh hơn dự kiến. Do đó, thời gian thực hiện kích thích tài khóa và tiền tệ, được cho là để bảo vệ xã hội khỏi một kịch bản cơ bản trong đó quá trình phát triển vắc-xin sẽ mất khoảng XNUMX năm, đã được rút ngắn. Việc nối lại hoạt động kinh tế nhanh hơn dự kiến đã tạo ra tiếng vang lớn trong nền kinh tế toàn cầu, gây ra tắc nghẽn trong thế giới vật chất khi mọi người gia tăng tài sản và thu nhập của mình một cách rộng rãi và cuối cùng có thể chi tiêu bên ngoài thế giới kỹ thuật số. Loại giải phóng nhu cầu này trong thế giới vật chất có thể so sánh với kích thích được thực hiện sau Thế chiến thứ hai, khi quá trình tái thiết châu Âu diễn ra và lạm phát diễn ra một cách tự nhiên. Giá hàng hóa đã tăng chóng mặt, tiến vào mức có thể xảy ra vào cuối thập kỷ này siêu chu trình nguyên liệu. Các ngành tài sản cố định vượt trội so với thế giới tài sản vô hình trong năm thứ ba liên tiếp. Theo chúng tôi, xu hướng này chỉ mới bắt đầu.

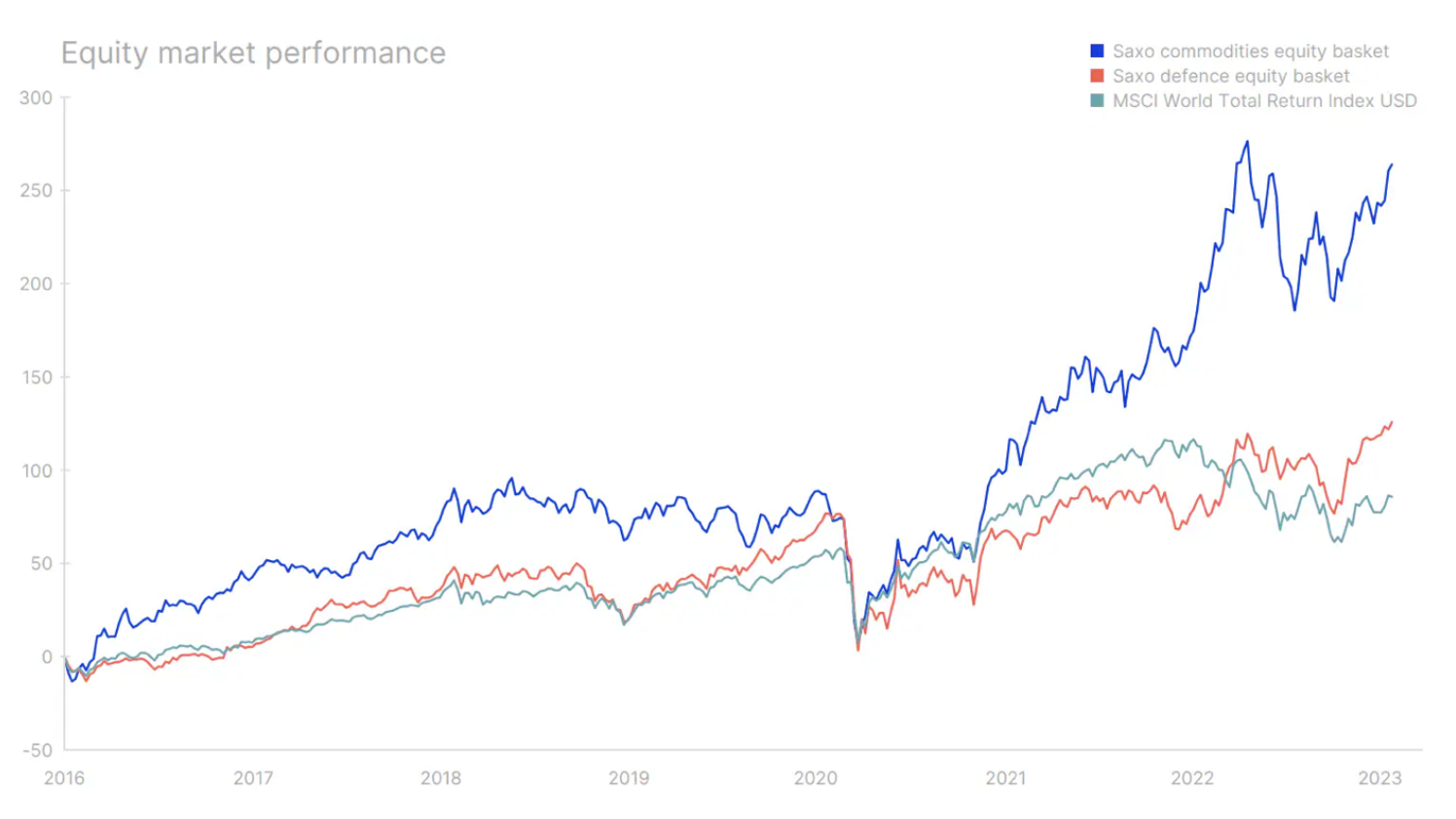

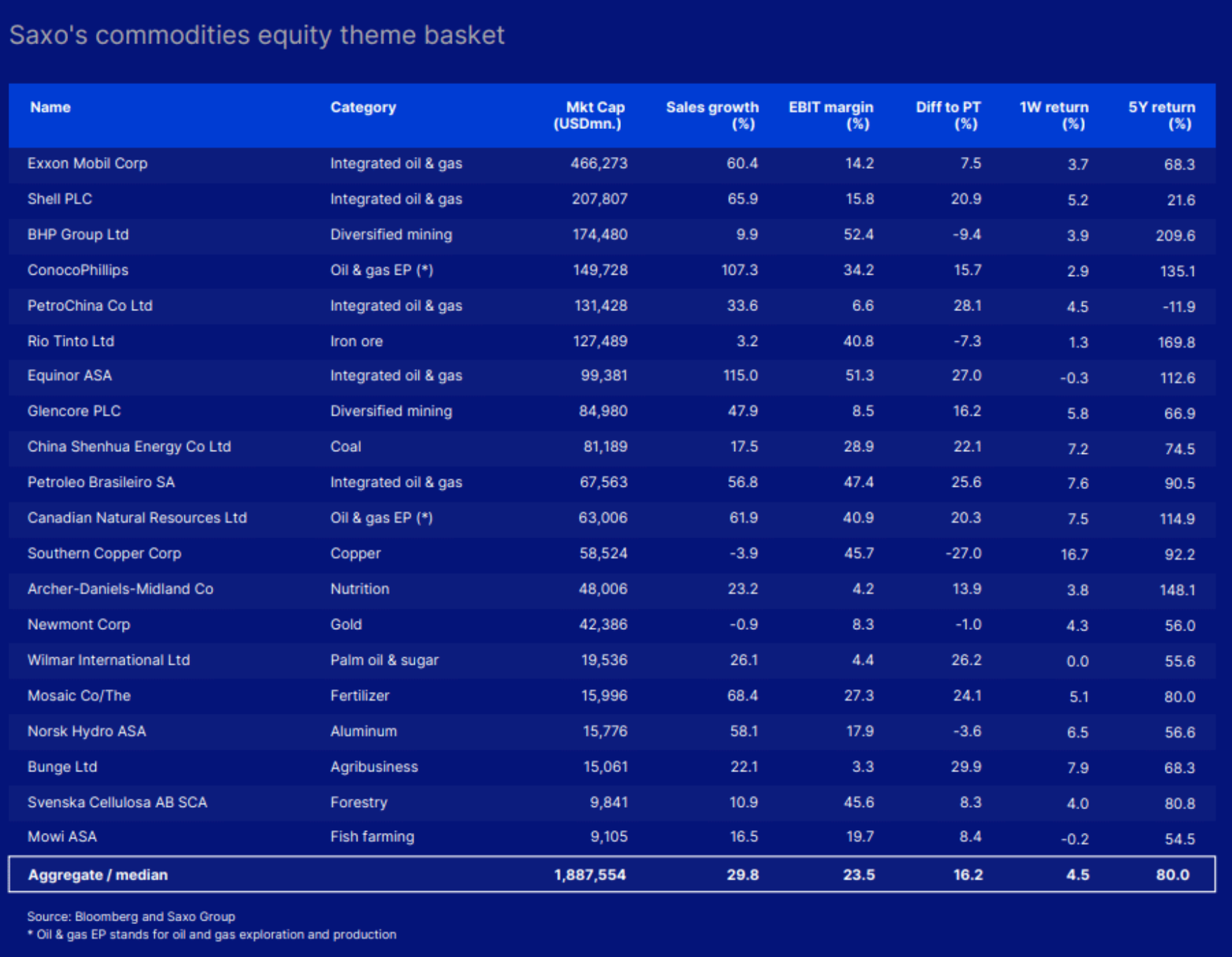

Hai phân khúc của thế giới vật chất đã hoạt động tốt vào năm ngoái. Các công ty hàng hóa (nông nghiệp, năng lượng và khai khoáng) và ngành công nghiệp quốc phòng là những người duy nhất cho thấy xu hướng tích cực. Cả hai phân khúc này có vẻ phù hợp hơn so với các công ty kỹ thuật số trong một thế giới đang có "cuộc chiến" về các hệ thống giá trị khác nhau và nơi Hoa Kỳ và Châu Âu đang chạy đua với thời gian để đầu tư vào an ninh nguồn cung, cơ sở hạ tầng và quốc phòng, điều chỉnh chuỗi cung ứng toàn cầu, và trên hết, chuyển nền kinh tế của họ sang các nguồn năng lượng phi nhiên liệu hóa thạch. Sự bùng nổ của các công ty dựa trên tài sản vô hình mang lại lợi nhuận tuyệt vời cho các nhà đầu tư đã làm giảm lượng vốn sẵn có cho thế giới vật chất, đặt nền móng cho sự chuyển đổi hiện tại. Tuy nhiên, động cơ tăng áp thực sự được cung cấp bởi đại dịch và cuộc chiến sau đó ở Ukraine.

Trong triển vọng tích cực chung của chúng tôi đối với thị trường hàng hóa, các công ty khai thác đồng và lithium đặc biệt nổi bật nhờ quá trình chuyển đổi xanh và nguồn vốn chính trị khổng lồ đã đầu tư vào việc thực hiện quá trình này. Nhiều chuyên gia cho rằng giá cả hàng hóa đã tăng đáng kể, khiến tỷ lệ phần thưởng rủi ro trở nên bất lợi. Nếu chúng ta thực sự đã bước vào siêu chu kỳ mười năm, giá hàng hóa sẽ vẫn ở mức cao trong tám năm nữa và trong các siêu chu kỳ hàng hóa trước đó, giá giao ngay đã tăng 20% mỗi năm. Môi trường địa chính trị mới sẽ có nghĩa là một sự thúc đẩy to lớn cho ngành công nghiệp quốc phòng châu Âu, vốn sẽ ghi nhận mức tăng trưởng hai con số trong chu kỳ kinh doanh tiếp theo, khoảng 20% mỗi năm, khi Lục địa già tăng gấp đôi chi tiêu quốc phòng tính theo phần trăm GDP.

Tuy nhiên, luôn có những ngoại lệ đối với quy tắc. Trước "cuộc chiến" căng thẳng của Fr bộ vi xử lý máy tính Kết quả là người Mỹ Đạo luật CHIPS Từ năm 2022, chúng tôi kỳ vọng sự bùng nổ đầu tư, tăng trưởng và ưu đãi thuế đáng kể sẽ giúp tăng lợi nhuận cho các nhà sản xuất chất bán dẫn của Hoa Kỳ và Châu Âu trong thập kỷ tới. Mặc dù chất bán dẫn gắn liền với thế giới vật chất ở một mức độ nào đó, nhưng việc định giá cổ phiếu chất bán dẫn cho thấy ngành này được thúc đẩy bởi các tài sản vô hình mạnh mẽ như bằng sáng chế.

Trong một thế giới được định hình bởi những biến động địa chính trị, nơi "chiến tranh" diễn ra ở nhiều khía cạnh khác với chiến tranh động học kiểu cũ, các hệ thống kỹ thuật số rất dễ bị tổn thương. Do đó, các công ty và chính phủ sẽ dành nguồn lực đáng kể để bảo vệ tài sản kỹ thuật số và điều này sẽ tạo ra một lộ trình phát triển lâu dài cho các công ty trong ngành an ninh mạng.

Hoa Kỳ so với Châu Âu, Thị trường mới nổi và Vốn hóa hàng đầu?

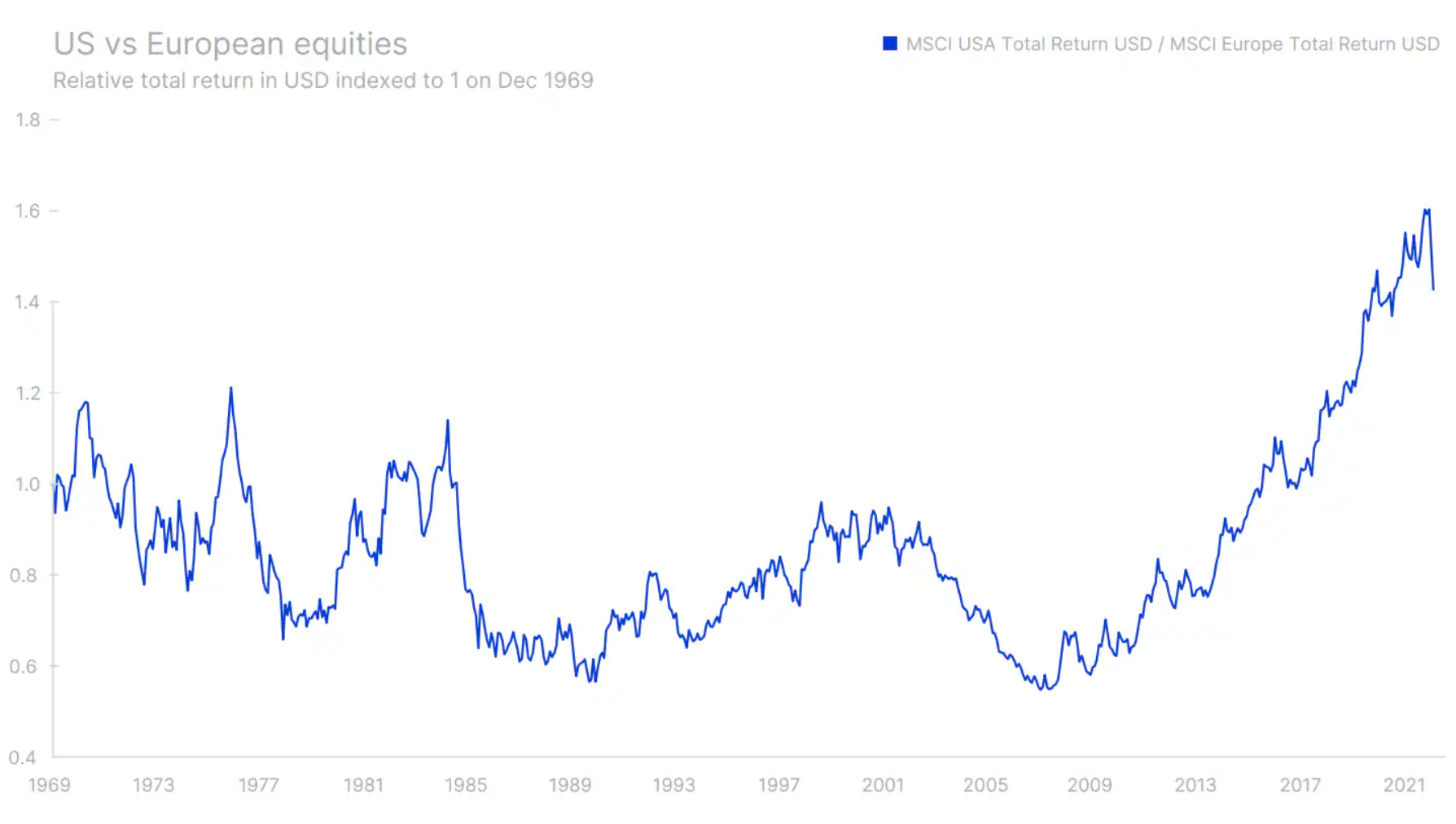

Thích nghi tốt để tồn tại trong lĩnh vực công nghệ trong giai đoạn cuối của quá trình toàn cầu hóa, cùng với lãi suất thấp, lĩnh vực công nghệ của Hoa Kỳ được đo bằng Nasdaq Composite dễ dàng vượt trội so với những lĩnh vực khác. Điều này dẫn đến sự gia tăng alpha của chứng khoán Mỹ so với chứng khoán châu Âu, với chứng khoán châu Âu bị tụt lại phía sau kể từ cuộc khủng hoảng Khu vực đồng tiền chung châu Âu. Châu Âu về cơ bản đã thua trong cuộc chiến giành quyền thống trị trong thế giới kỹ thuật số trước Hoa Kỳ. Với quá trình phi toàn cầu hóa đang diễn ra, chiến tranh ở Ukraine làm trầm trọng thêm cuộc khủng hoảng năng lượng và nhu cầu toàn cầu về tài sản vật chất, châu Âu sẽ được hưởng lợi từ sự thay đổi này. Có nhiều công ty hơn trên thị trường vốn châu Âu sẽ có thể phát triển mạnh trong môi trường mới này. Đó là về ví dụ công nghệ năng lượng xanh, công nghiệp khai khoáng, tự động hóa, robot i linh kiện công nghiệp tiên tiến.

Các nước châu Âu - bao gồm cả nước Đức bảo thủ về tài chính - cũng sẽ buộc phải tăng thâm hụt do tăng chi tiêu cho cơ sở hạ tầng và quốc phòng, điều này có thể dẫn đến tăng trưởng đáng kể trong thập kỷ này. Xét về hiệu suất vốn chủ sở hữu xét về tổng lợi nhuận tính bằng USD, chứng khoán châu Âu thực sự vượt trội so với chứng khoán Mỹ từ năm 1969 đến năm 2008, với một số chu kỳ dài hơn xảy ra trong giai đoạn này. Tuy nhiên, từ giữa năm 2008 đến tháng 2022 năm XNUMX, chứng khoán Mỹ hoạt động tốt hơn chứng khoán châu Âu. Điều này là do tiến trình số hóa góp phần vào sự phát triển của các lĩnh vực dựa trên tài sản vô hình - và Hoa Kỳ đã giành chiến thắng trong cuộc cạnh tranh này. Trong khi các ngành công nghiệp dựa trên tài sản đang bắt đầu vượt trội so với các ngành công nghiệp vô hình, chứng khoán châu Âu đã bị tụt lại phía sau cho đến gần đây. Nếu môi trường địa chính trị mới phù hợp với kỳ vọng của chúng tôi, chứng khoán châu Âu sẽ hoạt động trở lại. Với lịch sử đồng đô la Mỹ mạnh so với đồng euro, mặt tiền tệ có thể cung cấp hỗ trợ mạnh mẽ nếu đồng tiền của Mỹ suy yếu do lạm phát cơ cấu cao hơn so với châu Âu. Liên quan đến định giá cổ phiếu, Châu Âu cho thấy lợi thế là mười hai tháng Tỷ số P / E là 11,9 so với 17,7 của chứng khoán Mỹ. Việc định giá giảm như vậy chắc chắn sẽ không được các nhà đầu tư bỏ qua, và sau khi châu Âu đảm bảo nguồn cung cấp năng lượng và sau khi chiến tranh ở Ukraine kết thúc, dòng nhà đầu tư sẽ bắt đầu. Cuối cùng, khi Trung Quốc mở cửa lại nền kinh tế của mình với thế giới và bắt đầu mở rộng tài khóa theo kiểu năm 2008, châu Âu, đối tác thương mại lớn nhất của Trung Quốc, chỉ có thể hưởng lợi. Chứng khoán châu Âu có thể được coi là một cách trung gian tốt để đầu tư lâu dài trong bối cảnh Trung Quốc và việc mở rộng tài chính của nước này.

Ở cấp độ quốc gia, điển hình là các nước xuất khẩu như Đức, Hàn Quốc, Đài Loan và đặc biệt là Trung Quốc, thích ứng tốt nhất với các điều kiện. Trong môi trường địa chính trị mới, tình hình này có thể sẽ thay đổi. Ở châu Á, những người chiến thắng dường như là Ấn Độ, Việt Nam và Indonesia. Và gần Trung Âu hơn - Đông Âu và một số nước Bắc Phi có thể giành chiến thắng bằng cách chuyển sản xuất sang đó, trong khi châu Phi cận Sahara sẽ chứng kiến sự bùng nổ đầu tư do tình trạng đói năng lượng và vật chất của châu Âu một khi nguồn cung của Nga bị loại trừ. Tiếp cận vùng lân cận địa lý của Hoa Kỳ, Mexico sẽ được hưởng lợi từ sản xuất và các nước Nam Mỹ sẽ được hưởng lợi từ siêu chu trình tài nguyên.

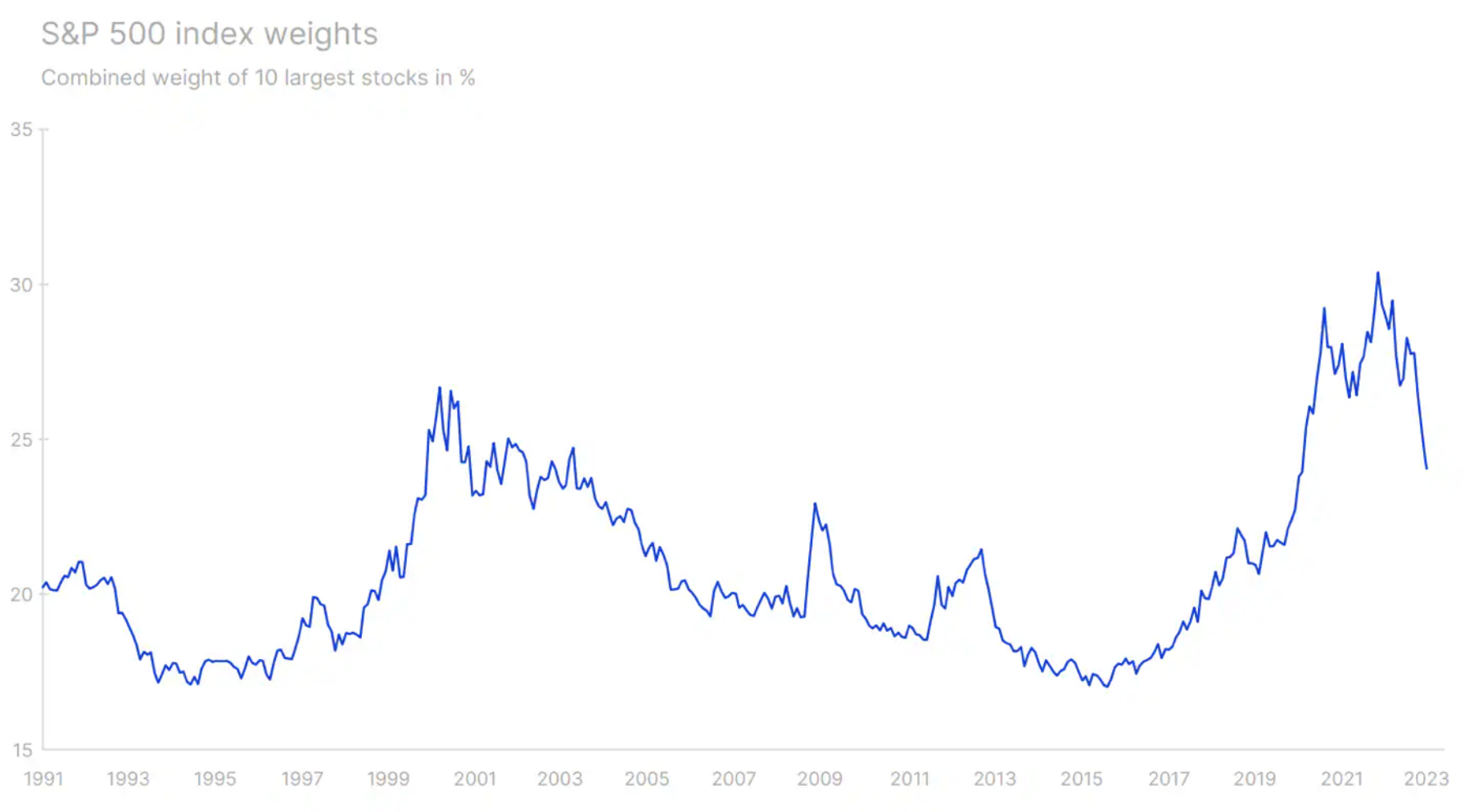

Các chính sách phi toàn cầu hóa và tự bảo toàn cũng sẽ khiến cuộc sống của các công ty có vốn hóa lớn nhất trở nên khó khăn hơn. Giá trị thị trường kết hợp của chúng đạt đỉnh điểm vào đỉnh điểm của đại dịch, lập kỷ lục mới về mức độ tập trung giá trị thị trường, được ghi nhận lần cuối vào những năm 70. Khi điều này đảo ngược, hệ thống mới sẽ không ưu tiên các công ty và tổ chức quy mô lớn như vậy, mà thay vào đó là các công ty hoạt động nhỏ hơn. trong các ngành công nghiệp thích hợp, cung cấp các sản phẩm để xây dựng thế giới vật chất, cho thị trường nội địa.

Chất lượng và tỷ suất lợi nhuận cao ít nhạy cảm hơn với lạm phát tiền lương

10 năm qua sẽ đi vào biên niên sử của chính sách tiền tệ phi thường sau cuộc Đại khủng hoảng tài chính và cuộc khủng hoảng Khu vực đồng tiền chung châu Âu hai năm sau đó. Giảm chi phí vốn có thể hạ thấp ngưỡng thu hồi vốn đầu tư (hoàn vốn đầu tư,ROIC)và môi trường lãi suất thấp đã giảm chi phí cho các doanh nghiệp mắc nợ nhiều nhất. Lãi suất thấp cũng đã góp phần vào việc chấp nhận rủi ro đáng kể và biến dạng giá trị theo thời gian, đáng chú ý nhất là trong ngành đầu tư mạo hiểm, trong đó mô hình mới kết hợp đẹp mắt với số hóa và hiệu ứng mạng. Tài trợ cho các công ty thua lỗ để đảm bảo vị trí dẫn đầu thị trường không còn là vấn đề vì lãi suất thấp cho phép vốn chảy vào các dự án liên doanh có rủi ro cực cao.

Những động lực như vậy đã tạo ra một rừng các công ty khởi nghiệp công nghệ thực sự và thúc đẩy ngành công nghệ sinh học đã không hoạt động kể từ bong bóng dot-com. Một trong những ví dụ điển hình nhất của hiện tượng này là Uber – theo TechCrunch, với 32 vòng tài trợ trị giá khoảng 25 tỷ USD trong 13 năm kể từ khi công ty được thành lập. Uber vẫn có ROIC âm mặc dù doanh thu là 29 tỷ USD. WeWork và toàn bộ danh mục đầu tư của các công ty khởi nghiệp công nghệ do SoftBank tài trợ là một hình mẫu khác trong thời đại này. Trong bối cảnh lạm phát và lãi suất hiện nay, mô hình này đã bị phá vỡ. Các công ty phù hợp nhất với lãi suất cao hơn, điều chỉnh lại tiền lương và lạm phát cao là những công ty có ROIC cao hoặc tỷ suất lợi nhuận hoạt động cao kết hợp với định giá cổ phiếu thấp hơn. Các công ty có tỷ suất lợi nhuận thấp, đòn bẩy tài chính cao và khả năng sinh lời thấp là những công ty kém thích nghi nhất với điều kiện mới.

Thông tin về các Tác giả

Peter Garry – Giám đốc chiến lược thị trường chứng khoán tại ngân hàng saxo. Ông phát triển các chiến lược đầu tư và phân tích thị trường chứng khoán, cũng như các công ty riêng lẻ, sử dụng các phương pháp và mô hình thống kê. Garnry tạo Lựa chọn Alpha cho Ngân hàng Saxo, một tạp chí hàng tháng trong đó các công ty hấp dẫn nhất ở Hoa Kỳ, Châu Âu và Châu Á được chọn. Nó cũng góp phần vào dự báo hàng quý và hàng năm của Ngân hàng Saxo "dự đoán gây sốc". Ông thường xuyên cung cấp bình luận trên truyền hình, bao gồm cả CNBC và Bloomberg TV.

![Chuyển đến Nội dung chính Chuyển đến Thanh công cụ Giới thiệu về WordPress Forex Club 81 Cập nhật WordPress, 5 Cập nhật plugin, 2 Cập nhật chủ đề Tạo Xem bài đăng SEO Xếp hạng SEO Tốt Biểu mẫu liên hệ 7 Kiểu Disqus Thông tin chi tiết Biểu mẫu Xóa bộ nhớ cache UpdraftPlus Xin chào Paweł Mosionek Tùy chọn màn hình đăng xuất Trợ giúpWordPress 6.1.1 hiện khả dụng ! Cập nhật bây giờ. Chỉnh sửa bài đăng Thêm mới Vui lòng thiết lập Phân tích trang web để xem thông tin chi tiết về đối tượng MonsterInsights, plugin phân tích WordPress, giúp bạn kết nối trang web của mình với Google Analytics để bạn có thể xem cách mọi người tìm và sử dụng trang web của mình. Hơn 3 triệu chủ sở hữu trang web sử dụng MonsterInsights để xem số liệu thống kê quan trọng và phát triển doanh nghiệp của họ. Kết nối MonsterInsights và Thiết lập Phân tích Trang web Tìm hiểu thêm Bài đăng nháp đã được cập nhật. Xem mục Ẩn tin nhắn. Thêm tiêu đề MOVE Index - Chỉ số sợ hãi đối với thị trường trái phiếu từ: 12 Tác giả của lần chỉnh sửa cuối cùng là Paweł Mosionek, nó được thực hiện vào ngày 1207/2023/02 lúc 13:09 Di chuyển lên Di chuyển xuống Chuyển đổi bảng điều khiển: MonsterInsights Di chuyển lên Di chuyển xuống Chuyển đổi bảng điều khiển: Xuất bản Xem trước(mở trong tab mới) Trạng thái: Phác thảo Chỉnh sửa Trạng thái chỉnh sửa Khả năng hiển thị: Công khai Chỉnh sửa Chỉnh sửa Phiên bản hiển thị: 51 Phiên bản Duyệt qua Lịch biểu cho: Ngày 3 tháng 15 năm 2023 lúc 08:30 sáng Chỉnh sửa Ngày và giờ Chỉnh sửa Khả năng đọc: Tốt SEO: Tốt Di chuyển vào thùng rác Di chuyển lên Di chuyển xuống Bảng chuyển đổi: Bộ ảnh nổi bật Di chuyển lên Di chuyển xuống Bảng chuyển đổi: Danh mục Tất cả danh mục Người mới bắt đầu được sử dụng nhiều nhất Chỉ số Hàng hóa Biểu đồ AxiTrader Crypto K tiền điện tử Tiền điện tử Tin tức về hưu Trao đổi Giáo dục Token Đầu tư còng Đầu tư Hệ thống đầu tư Hướng dẫn Chỉ số Cổ phiếu Hàng hóa Giao dịch xã hội khác Tài khoản PAMM Tôi không thể giao dịch Alfa Forex Chưa được phân loại FXopen Forex cho Công cụ kinh doanh Tin tức Nền tảng giao dịch Máy đánh bạc Tiện ích bổ trợ Lập trình Tin tức Tin tức Sự kiện Cuộc thi và khuyến mãi Danh sách cảnh báo Giáo dục Các quy định tâm lý giao dịch nâng cao Đào tạo Văn học AT Encyclopedia Từ điển video Phân tích giáo dục Nền tảng giáo dục Công cụ STO Brokers XTB IC Markets Vantage Markets Tickmill eToro Dukascopy FxPro TMS Brokers Saxo Bank Danh sách các nhà môi giới ngoại hối Giới thiệu về các mô hình môi giới thị trường Mô hình ECN Mô hình STP Mô hình MTF Mô hình MM CFD Tùy chọn nhị phân Nhà giao dịch bitcoin + Tạo danh mục Di chuyển lênDi chuyển xuốngChuyển đổi bảng điều khiển: Thẻ Tạo thẻ Phân tách các thẻ bằng dấu phẩy Xóa kỳ hạn: lãi suất lãi suấtXóa kỳ hạn: rủi ro rủi roXóa kỳ hạn: trái phiếutrái phiếuXóa kỳ hạn: vix chỉ mục vix chỉ mụcXóa cụm từ: di chuyển chỉ mục di chuyển chỉ mụcXóa cụm từ: giá trái phiếu giá trái phiếu Chọn từ các thẻ được sử dụng nhiều nhất Di chuyển lên Di chuyển xuốngChuyển đổi bảng điều khiển: Thuộc tính được tô sáng (bài đăng "Đọc:") Di chuyển lênChuyển xuốngChuyển đổi bảng điều khiển: Cài đặt bộ đệm tự động Di chuyển lênChuyển xuốngChuyển đổi bảng điều khiển: Tiền thưởng miễn phí gói sách lên tới 15% Chiết khấu hoa hồng lên tới -26% hoàn trả hoa hồng 11% Chiết khấu hoa hồng 20% Chiết khấu hoa hồng 50% Chiết khấu hoa hồng Chiết khấu có thể thương lượng Hỗ trợ miễn phí Câu lạc bộ Forex Thuế miễn phí Công cụ Câu lạc bộ Forex TÀI LIỆU ĐƯỢC TÀI TRỢ MIỄN PHÍ Chiết khấu lên tới $5 / lô Chuyển lênChuyển tới downToggle panel: Các thông số MT4 MT5 JFOREX CTRADER GIẢM GIÁ VỚI FOREXCLUB Di chuyển lênDi chuyển xuốngToggle panel: Loại trừ Phản ứng Thích Thú vị Heh... Sốc! Tôi không thích Quá tệ Di chuyển lên Di chuyển xuống Chuyển đổi bảng điều khiển: Yoast liên kết nội bộ Đây là danh sách các nội dung liên quan mà bạn có thể liên kết đến trong bài đăng của mình. {}Hãy xem bài viết của chúng tôi về cấu trúc trang web(Mở trong tab mới) để tìm hiểu thêm về cách liên kết nội bộ có thể giúp cải thiện SEO của bạn. Xem xét liên kết đến các bài viết này: Sao chép liên kết Dấu hiệu đầu tiên của việc kết thúc tăng lãi suất trên toàn thế giới?(Mở trong tab mới) Sao chép liên kếtĐó là Tuần Ngân hàng Trung ương, EUR/USD trở lại trên 1.09(Mở trong tab mới) Sao chép liên kết Hàng đầu của tuần tới các sự kiện kinh tế (30 tháng 3 - XNUMX tháng XNUMX)(Mở trong một tab mới) Sao chép liên kết Jerome Powell sẽ nhận xét như thế nào về Bảng lương phi nông nghiệp của Thứ Sáu?(Mở trong một tab mới) Sao chép liên kếtCác ngân hàng trung ương trong trò chơi. Tương lai sẽ ra sao?(Mở trong một tab mới) Sao chép liên kếtAUD/USD tăng do phản ứng với các tín hiệu diều hâu từ RBA(Mở trong một tab mới) Sao chép liên kếtĐốt cháy các Mô hình Kinh tế - Dự báo QXNUMX của Ngân hàng Saxo(Mở trong một tab mới) ) Sao chép liên kếtFOMO thúc đẩy tăng trưởng thị trường chứng khoán(Mở trong tab mới) Sao chép liên kếtEUR và JPY, tiền tệ của các quốc gia có thể được chứng minh là an toàn nhất(Mở trong tab mới) Sao chép liên kếtTrí tuệ nhân tạo làm ấm lòng các nhà đầu tư. Hoạt động kém hơn của các công ty Hoa Kỳ(Mở trong một tab mới) Di chuyển lên Di chuyển xuống Bảng chuyển đổi: Tác giả Tác giả Câu lạc bộ Forex Di chuyển lên Di chuyển xuống Bảng chuyển đổi: Teaser Teaser Đối với nhiều người, có thể bị sốc khi biết rằng thị trường trái phiếu lớn hơn thị trường chứng khoán . Theo dữ liệu được thu thập bởi SIFMA (Hiệp hội Thị trường Tài chính và Công nghiệp Chứng khoán), vào năm 2021, thị trường trái phiếu Hoa Kỳ ước tính trị giá 47 tỷ USD. Để so sánh, vốn hóa của các công ty Mỹ là khoảng 40 tỷ đô la. Do đó, cần chú ý đến những gì đang xảy ra trên thị trường trái phiếu. Có một chỉ số là trái phiếu "VIX". Chúng ta đang nói về Chỉ số MOVE, đây sẽ là chủ đề chính của bài viết hôm nay. Đoạn giới thiệu là phần tóm tắt tùy chọn, thủ công về các bài đăng của bạn mà bạn có thể sử dụng trong chủ đề của mình. Tìm hiểu thêm về cách tạo quảng cáo xem trước theo cách thủ công. Di chuyển lênDi chuyển xuốngChuyển đổi bảng điều khiển: Yoast SEO Premium SEO Cộng đồng Khả năng đọc Cụm từ khóa Google Tin tứcTrợ giúp trong việc chọn cụm từ khóa tốt nhất(Mở trong tab mới) -fear-index-for-the-bond-marketSeo title preview: MOVE Index - Chỉ số sợ hãi đối với thị trường trái phiếu. Tại sao nó đáng để theo dõi? Bản xem trước mô tả meta: Chỉ số MOVE về cơ bản là đối trọng "trái phiếu" với chỉ số biến động VIX nổi tiếng hơn nhiều. Chính xác thì nó cho chúng ta biết điều gì? Tốt... Chỉnh sửa giao diện trang trong kết quả tìm kiếm Phân tích SEO Chỉ mục di chuyển tốt Thêm từ khóa tương tự Nội dung chính Thông tin chi tiết Nâng cao Di chuyển lên Di chuyển xuống Chuyển đổi bảng điều khiển: Tùy chọn bài đăng bổ sung Di chuyển lên Di chuyển xuống Chuyển đổi bảng điều khiển: Các trường bổ sung Thông tin menu Loại trừ khỏi menu? Loại trừ khỏi so sánh? Di chuyển lên Di chuyển xuống Bảng điều khiển chuyển đổi: Mã ngắn Trình tạo mã ngắn Chọn một... Di chuyển lên Di chuyển xuống Chuyển đổi bảng điều khiển: Tùy chọn bố cục Bố cục bài đăng Bố cục thanh bên Tắt Chỉ số nhiệt Không hiển thị chỉ số nhiệt ở đầu bài đăng này. Vô hiệu hóa số lượt xemKhông hiển thị số lượt xem ở đầu bài đăng này. Vô hiệu hóa lượt thíchKhông hiển thị nút/số lượt thích ở đầu bài đăng này. Tắt Chia sẻ Tắt nút +Thêm nút chia sẻ xã hội này Tắt So sánh Không cho phép so sánh bài đăng này. Tắt hình ảnh nổi bậtKhông hiển thị hình ảnh nổi bật cho bài đăng này. Hiển thị hình ảnh nổi bật ImageForce hiển thị hình ảnh nổi bật ngay cả khi nó bị tắt trên toàn trang web. Thanh bên tùy chỉnh Chọn một... Màu nền của video nổi bật Chọn màu Ghi đè nền trang web Hiển thị màu này thay vì hình nền trang web chính của bạn Hình nền Vị trí nềnKhông đặt (sử dụng giá trị từ các tùy chọn chủ đề) Trung tâm trái Nền phải Phần đính kèm nền theo chiều dọcKhông được đặt (sử dụng giá trị từ các tùy chọn chủ đề) Cuộn cố định Phụ đề Tắt menu nội dungKhông hiển thị menu nội dung cho bài đăng này Tắt Điều hướng bài đăngKhông hiển thị điều hướng bài đăng cho bài đăng này Tắt Điều hướng bật raKhông hiển thị điều hướng bật ra ở cuối bài đăng bài đăng Nội dung Tiêu đề Đơn vị liên kết Mã Danh mục chính Chọn một... Mở trang Không chứa trang trong bảng nội dung "trình bao bọc" Di chuyển lên Di chuyển xuống Chuyển đổi bảng điều khiển: Đánh giá Tùy chọn Loại bài viết Đánh giá Bài báo Tích cực Phủ định Dòng cuối Xếp hạng Số liệu Ngôi sao Số Phần trăm Chữ cái Điểm Loại Lược đồ Xếp hạng Trình chỉnh sửa (đơn) Xếp hạng Người dùng (tổng hợp) Kích thước Ưu đãi Chọn một. . . Chọn một nền tảng đáng tin cậy Chọn một chất lượng dịch vụ... Số lượng chương trình khuyến mãi Chọn một... Tốc độ Chọn một... Độ trong suốt Chọn một... Số khả năng Chọn một... Chọn một... Ghi đè Tổng điểm Chọn một... Di chuyển lên Di chuyển xuống Chuyển đổi bảng điều khiển: Gửi trackback Gửi trackback tới: Phân tách các URL liên tiếp bằng dấu cách Trackback là một cách để cho các trang web cũ hơn biết bạn đang liên kết với chúng. Các liên kết được thêm vào các trang web dựa trên WordPress sẽ tự động thông báo cho các trang web đó bằng pingback mà không cần thực hiện thêm bất kỳ hành động nào. Di chuyển lên Di chuyển xuống Bảng chuyển đổi: Chi tiết Loại tài khoản Tối thiểu. tiền gửi Quy định Công cụ Đòn bẩy Loại chênh lệch Chênh lệch EUR/USD Tối thiểu. khối lượng Hoa hồng Tài khoản ngân hàng Ba Lan Đảm bảo tiền gửi Nền tảng Nền tảng WEB Nền tảng di động Dịch vụ bổ sung TÀI KHOẢN DEMO TÀI KHOẢN THỰC Di chuyển lên Di chuyển xuống Chuyển đổi bảng điều khiển: Thảo luận Cho phép nhận xét Cho phép theo dõi và pingback trên trang này. Di chuyển lên Di chuyển xuống Bảng chuyển đổi: Tên đơn giản Tên đơn giản Di chuyển lên Di chuyển xuống Bảng chuyển đổi: Đặt lại giá trị CẢNH BÁO: XÓA VĨNH VIỄN Những cài đặt này sẽ dẫn đến xóa vĩnh viễn và bạn sẽ không thể khôi phục Địa chỉ IP hoặc tổng số. Chỉ dành cho sử dụng nâng cao. Xóa lượt thíchXóa tất cả địa chỉ IP và đặt lại số lượt thích về 0 Xóa lượt xemXóa tất cả địa chỉ IP và đặt lại số lượt xem về 0Xóa xếp hạng của người dùngXóa tất cả xếp hạng của người dùng cho từng tiêu chí và tổng xếp hạng Xóa phản ứng của người dùngXóa tất cả phản ứng của người dùng đối với bài đăng này Di chuyển lên Di chuyển xuốngChuyển đổi bảng điều khiển: Tiếp thị lại của Google Mã tiếp thị lại hoặc URL hình ảnh Di chuyển lên Di chuyển xuống Bảng chuyển đổi: Phiên bản ] Paweł Mosionek, 4 phút trước (ngày 13 tháng 2023 năm 09 lúc 51:09:37) Cảm ơn bạn đã tạo bằng WordPress.Cập nhật lên 13 Đóng Hộp thoại Hình ảnh nổi bật Tệp tải lên Thư viện phương tiệnMở rộng chi tiết Lọc phương tiệnLọc theo loại hình ảnh Lọc theo ngày Tất cả các ngày Smush : Tất cả hình ảnh Tìm kiếm Danh sách phương tiện CHI TIẾT TỆP ĐÍNH KÈM move-index.jpg 2023-09-50 36 KB 56 đến 13 pixel Chỉnh sửa hình ảnh Xóa thành za tất cả văn bản thay thế Vui lòng mô tả mục đích của hình ảnh(sẽ mở trong tab mới). Vui lòng để trống nếu chỉ mang tính chất trang trí Tiêu đề di chuyển chỉ mục Chú thích Mô tả URL tệp: https://forexclub.pl/wp-content/uploads/2023/02/move-index.jpg Sao chép URL Smush Tệp đang được xử lý.](https://forexclub.pl/wp-content/uploads/2023/02/move-index-102x65.jpg?v=1676279100 "Giai Đoạn Chuyển Tiếp Đau Đớn - A Step into the Darkness")