Cổ phiếu có vẻ đắt tiền, nhưng nó có thực sự như vậy không?

Trong bài phân tích này, chúng tôi thảo luận về định giá cổ phiếu Mỹ, gần đây đã bắt đầu thu hút sự quan tâm trở lại của nhiều nhà đầu tư và P/E hàng đầu trong XNUMX tháng hiện tại ở mức chỉ số S&P 500 đã được trích dẫn như một lập luận chống lại lợi nhuận tiềm năng từ chứng khoán Mỹ trong 10 năm tới. Chúng tôi phân tích các lập luận khác nhau để chỉ ra lý do tại sao đây là một giả định quá xa vời, thứ nhất, bởi vì bản thân tăng trưởng thu nhập không được đưa vào phân tích, và thứ hai, bởi vì cổ phiếu nên được định giá tương đối so với trái phiếu, vốn là lựa chọn thay thế tự nhiên của chúng. So với trái phiếu, chứng khoán Mỹ vẫn mang lại mức bù rủi ro hấp dẫn, vì vậy chúng tôi tiếp tục nắm giữ một lượng cổ phiếu đáng kể và duy trì triển vọng tích cực đối với những tài sản này.

Thông tin về các Tác giả

Peter Garry – Giám đốc chiến lược thị trường chứng khoán tại ngân hàng saxo. Ông phát triển các chiến lược đầu tư và phân tích thị trường chứng khoán, cũng như các công ty riêng lẻ, sử dụng các phương pháp và mô hình thống kê. Garnry tạo Lựa chọn Alpha cho Ngân hàng Saxo, một tạp chí hàng tháng trong đó các công ty hấp dẫn nhất ở Hoa Kỳ, Châu Âu và Châu Á được chọn. Nó cũng góp phần vào dự báo hàng quý và hàng năm của Ngân hàng Saxo "dự đoán gây sốc". Ông thường xuyên cung cấp bình luận trên truyền hình, bao gồm cả CNBC và Bloomberg TV.

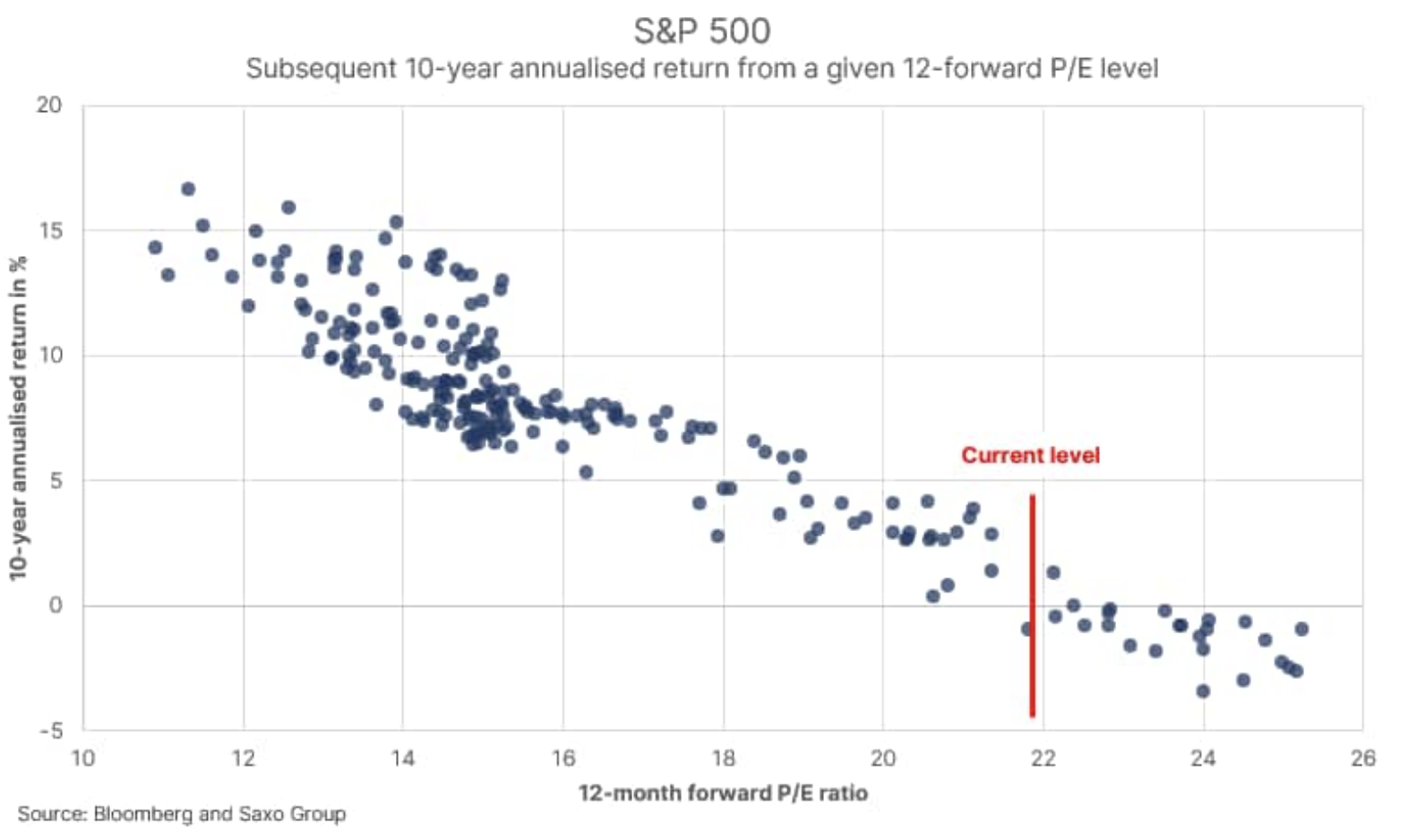

Gần 11 năm kinh nghiệm chuyên môn trong ngành này đã dạy tôi rằng hầu hết các nhà đầu tư hiếm khi suy nghĩ thấu đáo các lập luận của họ và có xu hướng sử dụng số liệu thống kê theo cách rất đáng ngờ. Gần đây, nhiều hãng tin và nhân vật chủ chốt trong ngành đã trình bày biểu đồ dưới đây. Nó cho thấy lợi nhuận hàng năm liên tiếp trong 500 năm từ mức bắt đầu tương ứng của P/E hàng đầu trong 1992 tháng trên chỉ số S&P 22 sử dụng dữ liệu từ tháng XNUMX năm XNUMX. Đường thẳng là P/E hàng đầu trong XNUMX tháng hiện tại ngay dưới XNUMX .

Nhiều nhà bình luận thị trường đã sử dụng đường hồi quy lợi nhuận bằng 2 dựa trên dữ liệu lịch sử để chỉ ra rằng chứng khoán Mỹ có tỷ lệ phần thưởng rủi ro không thuận lợi. Tuy nhiên, sự thật thống kê là phạm vi dự đoán xung quanh những điểm này là tương đối lớn và tỷ lệ hoàn vốn hàng năm trong 5 năm từ mức hiện tại có thể dao động từ -XNUMX% đến +XNUMX%. Nói cách khác, bản thân việc định giá không có giá trị gì nhiều, nó chỉ có thể đóng vai trò là ước tính mang tính biểu thị cho các giá trị trong tương lai.

Một điểm quan trọng khác cần tính đến là thực tế là mùa thu nhập cuối cùng (QXNUMX) cho thấy ước tính của các nhà phân tích là quá thận trọng. Tỷ lệ P/E hàng đầu trong XNUMX tháng hiện tại có thể trở nên khác xa với thực tế nếu lợi nhuận dự kiến không phản ánh tác động đáng kể của tăng trưởng lợi nhuận từ việc thực hiện chế độ tài chính hiện hành. Như bạn có thể thấy, ngay cả một biểu đồ đơn giản như vậy cũng được định hình bởi nhiều biến số.

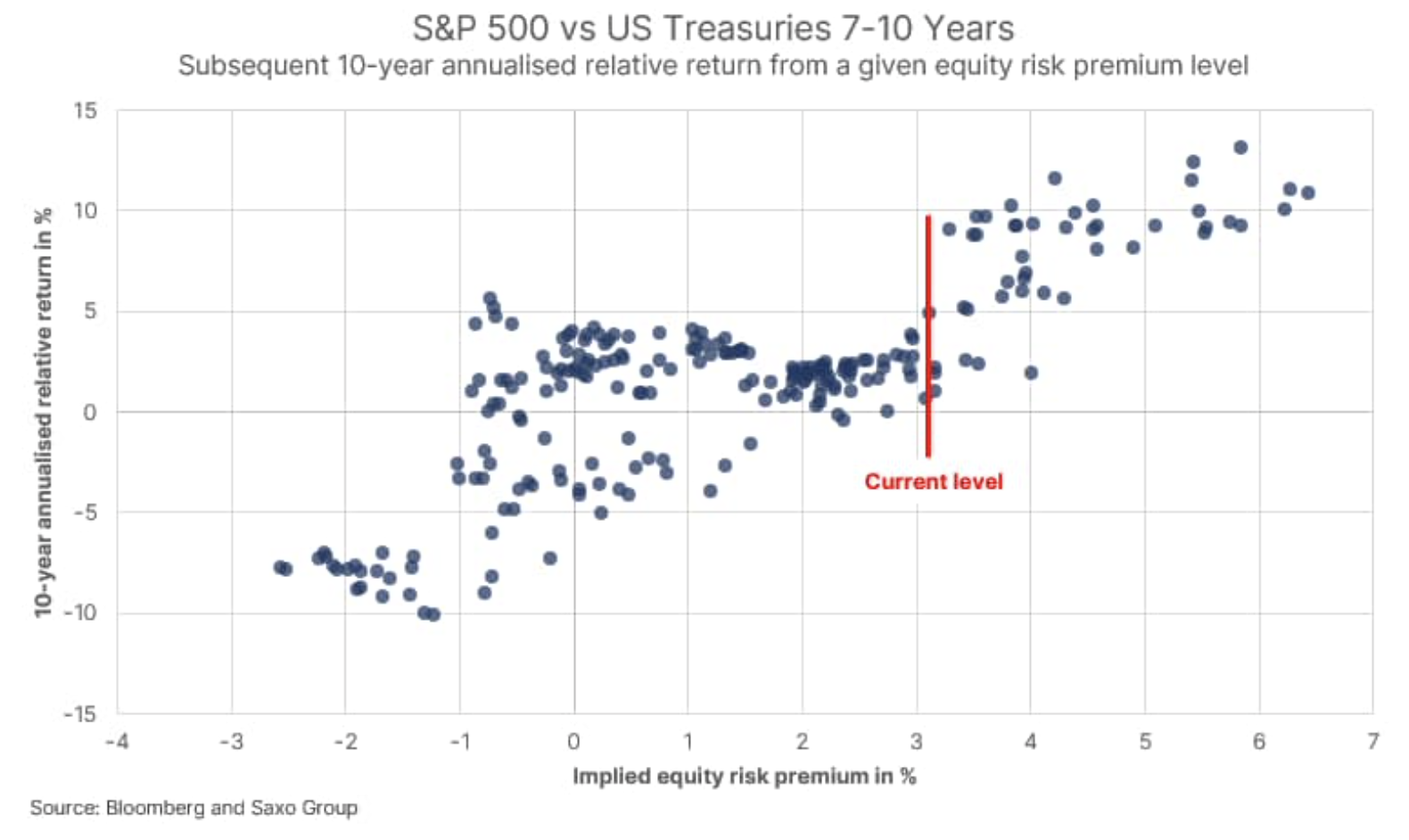

Bước tiếp theo trong quá trình phân tích là nhận ra rằng cổ phiếu không tồn tại biệt lập mà là một phần của hệ thống tài chính phức tạp nơi trái phiếu là lựa chọn thay thế chính của chúng. Nếu chúng ta lấy tỷ số P/E nghịch đảo, chúng ta sẽ nhận được tỷ suất lợi nhuận, một đại diện đơn giản cho tỷ lệ hoàn vốn ngụ ý trên cổ phiếu và so sánh nó với tỷ suất hoàn vốn thấp nhất có thể (năng suất thấp nhất) của Kho bạc Hoa Kỳ có kỳ hạn từ XNUMX đến XNUMX năm, chúng ta nhận được phần bù rủi ro vốn chủ sở hữu ngụ ý đơn giản.

Mô hình đơn giản này không tính đến tăng trưởng lợi nhuận vì tỷ lệ nghịch đảo của tỷ lệ P/E hàng đầu tạo ra hiệu suất lợi nhuận vĩnh viễn. Hãy để điểm này lại một chút, bởi vì nó là một sự lạc đề trong bối cảnh lý luận của chúng ta; bây giờ chúng ta có thể so sánh phần bù rủi ro chứng khoán ngụ ý với phần bù rủi ro cho lợi tức chứng khoán hàng năm của Hoa Kỳ trong mười năm tới, và trái phiếu kho bạc Mỹ với kỳ hạn từ bảy đến mười năm. Phí bảo hiểm rủi ro vốn chủ sở hữu ngụ ý về cơ bản đo lường những gì chúng ta có thể mong đợi về lợi nhuận vốn chủ sở hữu so với lợi nhuận trái phiếu ở mức giá cổ phiếu hiện tại và lợi suất trái phiếu hiện hành.

Như bạn có thể thấy từ biểu đồ, có một mối quan hệ tích cực ở đây, theo lý thuyết, nghĩa là phần bù rủi ro ngụ ý cao hơn đối với cổ phiếu thực sự có liên quan đến lợi nhuận từ cổ phiếu cao hơn so với trái phiếu. Lợi suất hiện tại là 4,6% và giả sử lợi suất thấp nhất có thể có của Kho bạc Hoa Kỳ từ 1,5 đến 3,1 năm vào cuối tháng XNUMX (XNUMX%), phần bù rủi ro vốn chủ sở hữu hiện tại là XNUMX%.

Lịch sử cho thấy rằng ở mức bù rủi ro ngụ ý của cổ phiếu này, các nhà đầu tư kiếm được lợi nhuận bằng cách đầu tư vào cổ phiếu thay vì trái phiếu. Nếu chúng ta tính đến tăng trưởng thu nhập và thay vào đó chúng ta sẽ sử dụng dòng tiền tự do, mức bù rủi ro vốn chủ sở hữu ngụ ý hiện tại sẽ vào khoảng 4%, một lần nữa khẳng định triển vọng tích cực và mang tính xây dựng đối với chứng khoán. Tuy nhiên, rõ ràng là khi lãi suất tăng, có lẽ do kỳ vọng lạm phát cao hơn, phần bù rủi ro ngụ ý đối với cổ phiếu giảm xuống, và các nhà đầu tư sau đó nên giảm dần mức độ tiếp xúc với cổ phiếu.

Để lại phản hồi