Cục Dự trữ Liên bang sẽ tăng tốc độ giảm dần?

Hôm qua là Lễ Tạ Ơn ở Hoa Kỳ. Kết quả là, giao dịch trên thị trường chứng khoán Mỹ đã bị đóng cửa. Ngày hôm kia, chúng ta đã biết một lượng lớn dữ liệu kinh tế vĩ mô, bao gồm cả các ấn phẩm từ thị trường lao động. Trong sáu tháng qua, chúng tôi đã đặc biệt chú ý đến vấn đề thất nghiệp và yêu cầu trợ cấp của những người không đi làm. Điều này là do thực tế là Dự trữ Liên bang đặc biệt chú ý (trong bối cảnh chính sách tiền tệ của nó) đến việc làm. Trong bài viết hôm nay, chúng tôi sẽ phân tích cơ hội báo cần tăng tốc trong tháng XNUMX thuôn nhọn (tăng các giới hạn) và tác động của các biện pháp này đối với lạm phát.

Hồi sinh - điều kiện tiên quyết

Tại hai cuộc họp vừa qua, FED đặc biệt nhấn mạnh đến việc phục hồi kinh tế như một điều kiện tiên quyết để duy trì đà giảm mua tài sản (taping). Hội đồng để ngỏ khả năng ngừng giảm dần nếu cần thiết (suy giảm dần dần), nói rằng nền kinh tế cần kích thích tài khóa hơn nữa.

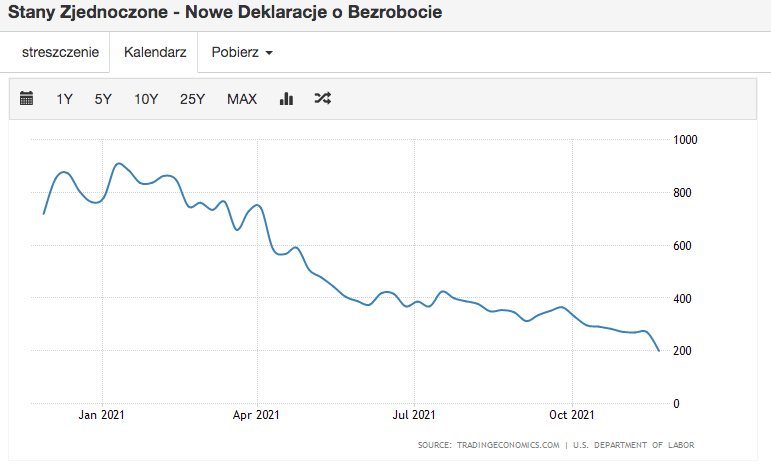

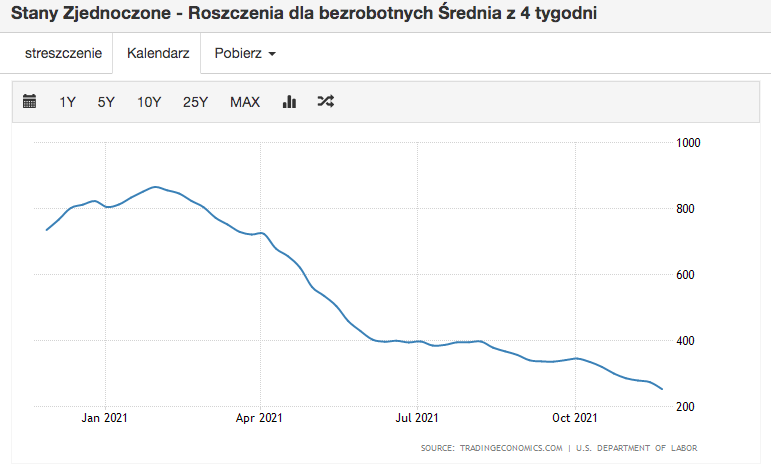

Một trong những yếu tố của tình hình kinh tế chịu ảnh hưởng nặng nề nhất từ đại dịch là thị trường lao động. Do đó, có rất nhiều áp lực từ ngân hàng trung ương để đưa nó trở lại tình trạng lành mạnh. Không thảo luận về mối quan hệ giữa thị trường lao động với toàn bộ nền kinh tế và quá trình cung/cầu mà nó hình thành, chúng ta hãy tập trung vào các giá trị danh nghĩa của việc làm. Như thể hiện trong hai biểu đồ trên (cả hai đều có phạm vi hàng năm) Cả tuyên bố thất nghiệp mới và yêu cầu trợ cấp cho người thất nghiệp (trung bình 4 tuần) đều thấp nhất trong thang đo của phạm vi được phân tích (năm). Thị trường lao động trên thực tế đã trở lại mức trước đại dịch. Do đó, có thể kết luận rằng cấu trúc của nó đủ tốt để quá trình thuôn nhọn không chỉ được tiếp tục mà còn được tăng cường.

Một vấn đề khác là tính thời vụ của việc làm này. Nhiều nhà phân tích ngân hàng đầu tư chỉ ra rằng theo thống kê, giai đoạn trước Giáng sinh cho thấy tỷ lệ thất nghiệp thấp hơn trong lịch sử (theo phúc lợi và đơn xin việc). Điều này sẽ được xem xét tại cuộc họp dự trữ tháng mười hai? Tôi nghĩ nó có thể. Powell đã quá thận trọng trong những quý gần đây. Vì vậy, tôi ủng hộ kịch bản trong đó anh ấy sẽ chỉ ra rằng đã có sự cải thiện đáng kể trong thị trường lao động, nhưng điều đó cần được quan sát trong các lần đọc tiếp theo.

Lạm phát cao là điều kiện để phục hồi

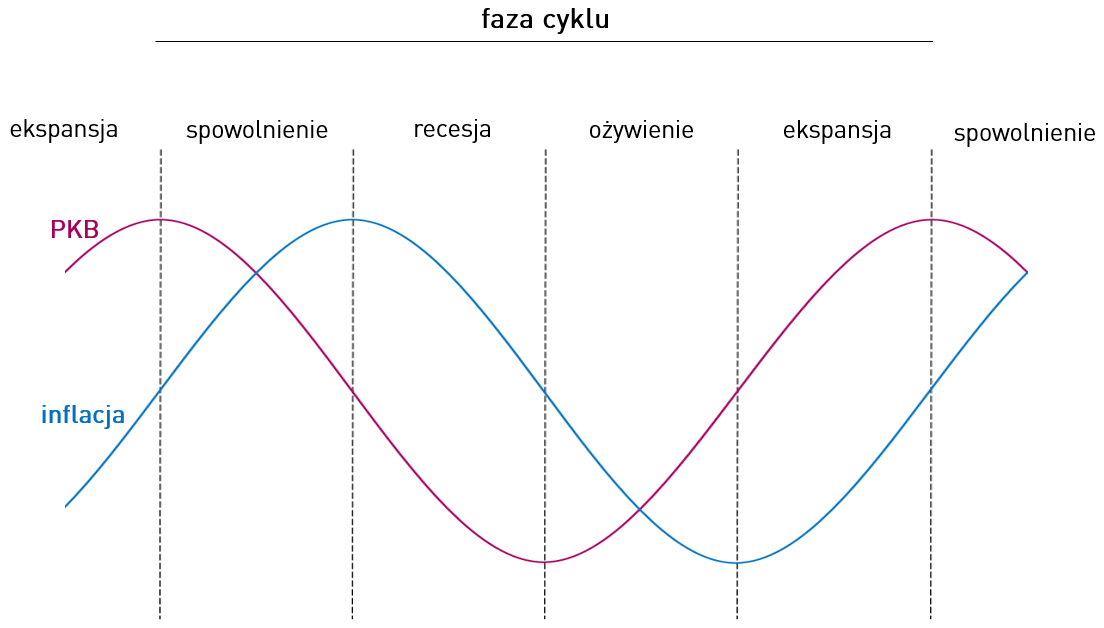

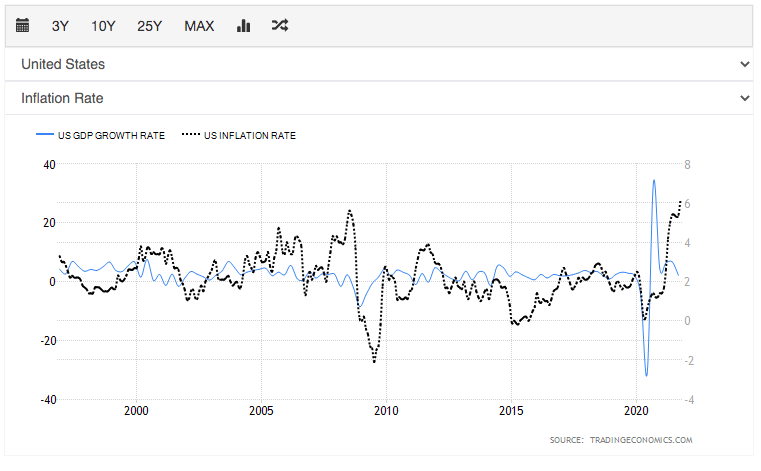

Nhìn vào lạm phát và tăng trưởng kinh tế thuần túy theo mô hình và thuần túy về mặt kỹ thuật, chúng ta hãy thử xác định xem chúng ta hiện đang ở đâu (trong giai đoạn nào của chu kỳ). Để làm cho việc phân tích dễ dàng hơn một chút, chúng ta sẽ xem xét hai biểu đồ. Mô hình đầu tiên, mô hình "thực" thứ hai, trong đó chúng ta so sánh lạm phát với tốc độ tăng trưởng kinh tế ở Hoa Kỳ.

Chỉ nhìn vào mô hình, có thể nói rằng chúng ta vẫn đang trong giai đoạn giữa suy thoái và suy thoái. Chúng tôi không ở phía sau đỉnh lạm phát, có thể nói tốc độ tăng giá cao vẫn đang hiện diện trong nền kinh tế. Dữ liệu tăng trưởng trong quý 3 ở Mỹ cho thấy xu hướng giảm. Vậy chúng ta đang nói về loại dinh dưỡng nào?

Trả lời câu hỏi này, phải nói rằng tác động của những thay đổi được đưa ra trong chính sách tiền tệ đã bị hoãn lại. Tất nhiên, bạn phải tính đến các yếu tố ngắn hạn có thể che giấu các tác động nêu trên ở một mức độ nào đó (như trường hợp của PLN, sau hai lần tăng đáng kể và hiện đang ngày càng mất giá so với USD và EUR) .

Mối quan hệ rối rắm giữa lạm phát và GDP

Trong đoạn văn trên, chúng ta đã so sánh thị trường thực với một sơ đồ mô hình về tình hình kinh tế. Thoạt nhìn, mọi thứ đều đúng. Chúng tôi có một mô hình phù hợp với giai đoạn suy thoái/suy thoái. Tôi muốn mọi thứ trở nên tầm thường đến mức chúng tôi khớp một sơ đồ với sơ đồ và chúng tôi có thể xác định vị trí hiện tại (về mặt kinh tế) của chúng tôi. Vấn đề là diễn biến của mỗi cuộc khủng hoảng cho đến cuộc khủng hoảng đại dịch rất giống nhau. “Người tạo ra khủng hoảng” có thể là thị trường tài chính hoặc nền kinh tế thực. Tuy nhiên, cuộc khủng hoảng Covid lại hoàn toàn khác. Trong trường hợp đầu tiên, chúng tôi thường quan sát thấy sự sụt giảm nhu cầu, dẫn đến việc giảm việc làm và tiền lương cùng với việc giảm thu nhập thực tế của hộ gia đình.

Không cần phân tích quá nhiều chỉ số, chúng ta thấy thu nhập khả dụng cá nhân không những không dừng lại trước tác động của khủng hoảng Covid (chưa kể giảm đều) mà còn ghi nhận những bước tăng đáng kể. Điều này có lời giải thích trong việc tái bản rất nhiều, sự bất thường trong vấn đề lợi ích và nhiều hành động tài chính. Chưa bao giờ lượng USD được in nhiều với quy mô và thời gian ngắn như năm 2020. Mặc dù các doanh nghiệp đóng cửa và hạn chế nguồn cung nhưng phía cầu không cạn (do nguồn tiền lớn, sẵn có) và bị hoãn lại. trong thời gian, những gì chúng ta đang thấy bây giờ (thông qua các bài đọc về lạm phát).

Việc giảm dần sẽ được tăng tốc?

Tóm lại những điều trên, có khả năng cao là vào cuối năm nay, việc giảm dần sẽ được đẩy nhanh. Chúng tôi tiếp tục nhận thấy nhu cầu tiêu dùng mạnh mẽ với Cuộc đua ông già Noel và hoạt động mua sắm trước Giáng sinh đang ở phía trước. Đúng là các bài đọc từ giai đoạn này sẽ chỉ được biết vào tháng Giêng. Tuy nhiên, trước diễn biến mà khủng hoảng Covid là một đợt giảm tốc mạnh, kìm hãm lực cầu kịp thời, FED còn nhiều dư địa để hoãn tăng và vô hiệu hóa chính sách tiền tệ nới lỏng với nới lỏng. Với chỉ số lạm phát cao như vậy, sẽ không có dấu hiệu đình trệ/chậm lại do kỳ nghỉ lễ, rất có thể Cục Dự trữ Liên bang sẽ tăng mức cắt giảm bằng cách mua ít trái phiếu hơn từ thị trường.

Để lại phản hồi