Vì sao FED mãi không bắt kịp và đâu là nguyên nhân khiến USD mất giá?

Tại cuộc họp của Ủy ban Thị trường mở Liên bang (FOMC) ngày 15/1994, Cục Dự trữ Liên bang Mỹ đã tăng lãi suất thêm 75 điểm cơ bản (bps) lần đầu tiên kể từ năm 80. Fed đang tìm cách thắt chặt chính sách tiền tệ với tốc độ nhanh nhất kể từ nhiệm kỳ tổng thống của Volcker vào đầu những năm XNUMX, đồng thời thu hẹp bảng cân đối kế toán - một yếu tố không có vai trò gì vào thời điểm đó. Đồng đô la Mỹ đã mạnh lên một cách năng động tương quan với việc Fed thường xuyên đánh giá lại việc thắt chặt chính sách ngày càng tăng của Fed. Đồng tiền Mỹ có thể sẽ đạt đỉnh và bắt đầu thoái lui đáng kể chỉ khi nền kinh tế bước vào thời kỳ suy thoái do giảm phát do nhu cầu hoặc khi thị trường nhận ra rằng Fed sẽ không bao giờ bắt kịp đường cong vì nếu làm như vậy, nó sẽ đe dọa sự ổn định của Hoa Kỳ. Thị trường kho bạc.

Liệu USD có đạt đỉnh chỉ sau khi đoàn tàu lạm phát gặp sự cố?

Tốc độ thắt chặt gần như chưa từng có của Fed trong năm nay đã khiến nó trở nên như vậy. Dự trữ Liên bang đã tăng lãi suất thêm 150 điểm cơ bản trong ba cuộc họp và thị trường đã định giá thêm 200 điểm cơ bản của việc thắt chặt chính sách trong năm dương lịch 2022. Nếu việc thắt chặt diễn ra như mong đợi, nó sẽ đạt tổng cộng 350 điểm cơ bản chỉ trong vài tháng. Hãy nhớ rằng Yellen và Powell phải mất ba năm để tăng lãi suất lên 225 điểm cơ bản, còn Greenspan và Bernanke phải mất gần hai năm để tăng lãi suất thêm 425 điểm cơ bản - và đó là chưa tính việc thắt chặt định lượng (QT). cuộc khủng hoảng tài chính toàn cầu. Nói tóm lại, lần cuối cùng Fed hành động với tốc độ này là vào đầu những năm 80.

ĐỌC C: NG: Lạm phát sẽ không trở lại mức vừa phải, đó là một chuyến tàu tăng tốc

Tuy nhiên, Fed vẫn tiếp tục cố gắng chống lại những kỳ vọng cao về việc thắt chặt, ngay cả sau khi chu kỳ tăng lãi suất bắt đầu bị trì hoãn. Tại cuộc họp FOMC ngày 4 tháng 50, Chủ tịch Fed Jerome Powell đã đặc biệt bác bỏ ý tưởng tăng lãi suất lớn hơn 15 điểm cơ bản, chỉ chuyển sang tăng lãi suất ở quy mô đó vào ngày 15 tháng 50 sau điều mà nhiều người coi là ví dụ về việc Fed chỉ đạo chính sách điều hành. thị trường thông qua bình luận trên WSJ. Sau đó - tại cuộc họp báo ngày 75 tháng XNUMX - Powell đã cố gắng thuyết phục công chúng rằng mức tăng trong tháng XNUMX có thể là XNUMX điểm cơ bản thay vì XNUMX.

Rõ ràng, Fed nhiệt thành hy vọng rằng mức lạm phát cao hiện nay cuối cùng sẽ chỉ là tạm thời. Điều này cũng được chứng minh bằng các dự báo kinh tế mới nhất của Fed, được làm mới tại cuộc họp tháng 6. FOMC dự báo lạm phát cơ bản được đo bằng mức chi tiêu tiêu dùng (PCE) vào năm 2024 là 2,3%. Điều này không thể hiện sự thay đổi so với tháng 2023, mặc dù trên thực tế, Fed đã hạ dự báo lạm phát lõi cho năm 2024 và lạm phát tiêu đề cho năm 0,1 xuống -XNUMX%. Như chúng tôi nhấn mạnh trong dự báo này, rủi ro là lạm phát tăng nhanh và Fed tiếp tục tụt lại phía sau đường cong, không thể bắt kịp, như tôi lập luận dưới đây.

Thông tin về các Tác giả

John Hardy, giám đốc chiến lược thị trường tiền tệ, Ngân hàng Saxo. Đã tham gia nhóm Ngân hàng Saxo trong năm 2002. Nó tập trung vào việc cung cấp các chiến lược và phân tích trên thị trường ngoại hối phù hợp với các nguyên tắc cơ bản của chủ đề kinh tế vĩ mô và những thay đổi kỹ thuật. Hardy đã giành được một số giải thưởng cho công việc của mình và được mệnh danh là người dự báo 12 tháng thành công nhất vào năm 2015 trong số hơn 30 cộng tác viên thường xuyên của Tuần lễ FX. Chuyên mục ngoại hối của anh ấy thường xuyên được trích dẫn, và anh ấy là khách mời và bình luận viên thường xuyên trên truyền hình, bao gồm cả CNBC và Bloomberg.

Một lập luận cho rằng đồng đô la Mỹ có thể đạt đỉnh và bắt đầu mất giá bất chấp việc Fed thắt chặt chính sách là nhiều ngân hàng trung ương khác cuối cùng sẽ vượt qua Fed trong việc tăng lãi suất, dẫn đến lãi suất thực của họ tăng cao hơn mức Fed đạt được. Chính tình trạng này đã góp phần dẫn đến thực tế là một số loại tiền tệ của thị trường mới nổi, chẳng hạn như BRL và MXN, trong năm nay đã cho thấy khả năng phục hồi không thể mong đợi trong bối cảnh lợi suất trái phiếu Mỹ tăng nhanh và đồng đô la mạnh hơn. Tuy nhiên, trong bối cảnh các đồng tiền G10, với ngoại lệ đáng chú ý là USD/JPY, hầu hết các cặp đô la không cho thấy nhiều mối tương quan với những thay đổi trong chênh lệch lãi suất do kỳ vọng chính sách của ngân hàng trung ương ở phía trước đường cong hoặc ở phần cuối dài hơn của đường cong. đường cong lợi suất.

Hãy lấy ví dụ cặp AUD/USD, trong đó kỳ vọng về việc tăng lãi suất của Ngân hàng Dự trữ Úc đã bắt kịp và vượt quá kỳ vọng đối với Fed trong chín tháng tới, và lãi suất trái phiếu chính phủ Úc kỳ hạn 80 năm (vào cuối tháng 0) là hơn 50 cơ bản. điểm cao hơn lợi suất trái phiếu chính phủ Mỹ so với khoảng XNUMX -XNUMX điểm cơ bản trong những tháng đầu năm nay. Điều này khiến chúng tôi tin rằng yếu tố chi phối sức mạnh của đồng đô la trong chu kỳ hiện tại là vị thế của USD là đồng tiền dự trữ của thế giới và thực tế đơn giản là áp lực lạm phát của Mỹ đòi hỏi Fed phải thắt chặt chính sách hơn nữa.

Điều này có tác động tiêu cực đến tâm lý và điều kiện tài chính toàn cầu. Trong trường hợp này, USD sẽ chỉ bắt đầu mất giá khi thực tế kinh tế cuối cùng bị phá vỡ, đủ để đảo ngược lạm phát thông qua suy thoái kinh tế do nhu cầu. Chỉ khi đó đồng đô la Mỹ cuối cùng mới giảm sau một thời gian mạnh mẽ đặc biệt lên mức cao nhất trong hơn 20 năm.

Tại sao Fed không thể bắt kịp?

Với khoản chi tài chính khổng lồ để chống lại đại dịch ở Hoa Kỳ vào năm 2020 và 2021 – tổng trị giá khoảng 5 nghìn tỷ USD – đã xuất hiện những lo ngại mới mạnh mẽ về tính bền vững tài chính của chính phủ Hoa Kỳ. Vào năm 2022, chúng tôi nhận thấy rằng sự bùng nổ của thị trường tài sản vào năm 2020 và đặc biệt là vào năm 2021, cũng như mức tăng trưởng kỷ lục về thu nhập cá nhân nhờ dòng tiền vào đáng kể do đại dịch, đã tạo ra nguồn thu thuế đặc biệt lớn, giúp giảm bớt những lo ngại về tài chính này. Ít nhất là tạm thời. Mặc dù mọi thứ có vẻ không quá đáng báo động trong năm dương lịch hiện tại nhưng tình hình có thể sẽ hoàn toàn khác trong những năm tiếp theo. Điều này là do thực tế là kể từ những năm 90, nguồn thu từ thuế ngày càng có mối tương quan với lợi nhuận trên thị trường tài sản, và lợi nhuận năm nay hứa hẹn ít nhất sẽ ở mức khiêm tốn.

Cuộc suy thoái ngắn hạn và thị trường giá xuống năm 1990 đồng nghĩa với việc doanh thu thuế danh nghĩa tăng 1991% vào năm 2, nhưng so với mức tăng 9-10% trong hai năm trước thì đây không phải là một kết quả ấn tượng. Hãy đối chiếu điều này với những ảnh hưởng của cuộc khủng hoảng công nghệ năm 2000-2002, khi doanh thu thuế danh nghĩa giảm tổng cộng 2001% trong ba năm liên tiếp, từ 2003 đến 12,3, ngay cả khi nền kinh tế danh nghĩa tiếp tục tăng trưởng. Kể từ năm 2008, doanh thu thuế danh nghĩa ở Hoa Kỳ không đạt được mức cao mới cho đến năm 2013.

Áp lực trên thị trường

Năm 2022, thâm hụt ngân sách Mỹ dự báo chỉ ở mức -4,5% GDP, hoặc thậm chí có thể ít hơn so với dự báo -6% hồi đầu năm. Khoản hoàn vốn tài chính lớn đến mức Kho bạc Hoa Kỳ thậm chí có thể giảm quy mô của một số cuộc đấu giá Kho bạc trong năm nay, điều này sẽ giúp bù đắp một số áp lực lên thị trường trong việc hấp thụ khoản phát hành Kho bạc khi Fed tích cực giảm bảng cân đối kế toán với tốc độ nhanh chóng cho đến khi đạt 95 tỷ USD/tháng trong tháng Chín.

Nhưng sự tăng trưởng của thị trường tài sản trong thời kỳ đại dịch, được thúc đẩy bởi sự hỗ trợ chính sách tài chính và tiền tệ tối đa, chỉ diễn ra một lần và khó có thể lặp lại sớm khi cả Fed và Kho bạc đều thắt lưng buộc bụng để kiềm chế lạm phát. Ngay cả khi không có suy thoái kinh tế, giả định rằng thị trường tài sản của Mỹ có xu hướng đi ngang hoặc tăng nhẹ vào cuối năm nay, cán cân ngân sách năm tới sẽ xấu đi đáng kể do nguồn thu từ thuế lãi vốn giảm và chi phí trả các khoản nợ hiện tại tăng cao. trái phiếu kho bạc được mua lại và mới hiện đang tạo ra lợi suất cao hơn nhiều. Thêm vào đó là cuộc suy thoái cuối cùng vào năm tới và Bộ Tài chính sẽ gặp khó khăn trong việc tài trợ cho các ưu tiên chi tiêu của mình.

Nới lỏng chính sách tiền tệ?

Rất có thể, do thiếu đầu tư vào cải thiện phía cung, lạm phát sẽ không giảm nhiều vào thời điểm đó và sẽ không cho phép Fed nới lỏng chính sách nhiều như những chu kỳ gần đây kể từ năm 2000. Mối lo ngại này có thể bị phóng đại, nhưng chúng ta sẽ cần xem xét phản ứng chính sách đối với cuộc suy thoái tiếp theo. Và trong môi trường như vậy, Cục Dự trữ Liên bang có thể bị gạt sang một bên khi Kho bạc Hoa Kỳ đưa ra các biện pháp mạnh mẽ hơn.

Một ví dụ có thể là việc áp dụng các biện pháp kiểm soát vốn để giữ tiền tiết kiệm trong nước và/hoặc áp chế tài chính bằng cách buộc một tỷ lệ phần trăm tiết kiệm tư nhân nhất định phải được phân bổ cho trái phiếu kho bạc Hoa Kỳ, mang lại lợi suất thực âm cho người tiết kiệm do hạn chế về lợi suất danh nghĩa. về trái phiếu kho bạc. Nói cách khác, chính sách tiền tệ đang nhanh chóng mất đi tầm quan trọng vì nó không thể bù đắp được rủi ro lạm phát. Nếu điều này xảy ra, nó sẽ đe dọa sự ổn định của tài chính nhà nước. Quan sát Fed cũng giống như nhìn vào gương chiếu hậu.

Rổ tiền tệ G10

Trong quý 2020 năm nay, biến động tiền tệ đạt mức cao nhất kể từ đầu năm 10, với sự khác biệt đáng kể về diễn biến giữa các đồng tiền GXNUMX. Thay đổi chính là sự gia tăng giá trị của đồng đô la Mỹ do sự đánh giá quá cao về tốc độ thắt chặt của Fed và sự suy yếu của đồng yên Nhật khi ngân hàng nhật bản từ chối thay đổi chính sách kiểm soát đường cong lợi suất của mình, chuyển tất cả áp lực thường áp dụng đối với Trái phiếu kho bạc Nhật Bản (JGB) lên chính đồng yên (xem bài viết xuất sắc của Charu trong phần Triển vọng này phân tích áp lực ngày càng tăng đối với đồng yên Nhật và đồng Yên của Ngân hàng Nhật Bản). chính sách).

Một chủ đề khác đáng chú ý là sức mạnh suy yếu của đồng đô la Úc vào cuối quý này mặc dù ngân hàng trung ương Úc đã tăng đáng kể kế hoạch tăng lãi suất, do thị trường lo ngại giá kim loại công nghiệp giảm và ý định của Trung Quốc trong mùa đông sắp tới. do chính sách "không có Covid" và nguy cơ ngừng hoạt động thêm trong nước. Ngay cả các loại tiền tệ hàng hóa cũng hoạt động kém hiệu quả vào cuối quý 110 do lo ngại sớm về một cuộc suy thoái sắp xảy ra và/hoặc thắt chặt các điều kiện tài chính gây áp lực tiêu cực lên các loại tiền tệ như CAD, ngay cả khi tốc độ tăng lãi suất do Ngân hàng Canada thực hiện dự kiến sẽ phù hợp. tốc độ tăng lãi suất của Fed Giá dầu đã vượt quá XNUMX USD/thùng và Canada đang trên đà lấy lại thặng dư tài khoản vãng lai sau khi cuộc khủng hoảng tài chính toàn cầu đẩy nước này vào tình trạng thâm hụt bên ngoài trong hơn một thập kỷ.

Đồng euro sẽ khó hồi phục

Quý trước, chúng tôi đã cố gắng dự đoán sự phục hồi của đồng euro quá sớm, đó là kết quả của việc hy vọng quá sớm rằng cuộc chiến ở Ukraine sẽ nhanh chóng kết thúc, loại bỏ thêm áp lực từ EU do giá điện và khí đốt ngày càng cao. Hơn nữa, trong khi ngân hàng trung ương châu Âu (ECB) đang cố gắng thận trọng theo đuổi việc thắt chặt tiền tệ, thật ngạc nhiên khi ngân hàng này nhanh chóng tuyên bố cần giảm chênh lệch giá trên trái phiếu chính phủ ngoại vi bằng cách phân bổ lại tài sản trên bảng cân đối kế toán vào thời điểm sắp kết thúc kỷ nguyên lãi suất âm. . ECB sẽ tụt hậu so với tất cả mọi người ngoại trừ Ngân hàng Nhật Bản. Đồng euro sẽ khó phục hồi nếu nhu cầu của Trung Quốc đối với hàng xuất khẩu của châu Âu vẫn ở mức tối thiểu, cuộc chiến ở Ukraine tiếp diễn và Mỹ tiếp tục thắt chặt thanh khoản toàn cầu.

Đồng bảng Anh cũng ở trong tình trạng tương tự và vẫn khó có thể tưởng tượng ra một kịch bản tăng trưởng cho đồng tiền này do nguồn cung hạn chế quá mức của Vương quốc Anh và thâm hụt bên ngoài khổng lồ trầm trọng hơn do giá nhập khẩu năng lượng cao. Ít nhất Ngân hàng Anh vẫn duy trì lập trường cứng rắn và có thể tăng lãi suất dễ dàng hơn nhiều so với ECB. TRONG Cặp GBP/USD mức ấn tượng 1,2000 nên được theo dõi do nỗ lực phá vỡ nó vào tháng Sáu.

Ngoài ra, việc Ngân hàng Quốc gia Thụy Sĩ tăng lãi suất lên 50 điểm cơ bản gây sốc tại cuộc họp tháng 1,7 đã làm thay đổi câu chuyện xung quanh đồng franc Thụy Sĩ, cho thấy rằng ngân hàng trung ương hiện ít quan tâm đến việc tụt hậu ECB trong các động thái chính sách của mình, vì cũng như xoa dịu những lo ngại về tỷ giá tiền tệ, ít nhất là so với đồng EUR. Cuối cùng, đồng franc mạnh là một công cụ có thể giúp giảm bớt áp lực lạm phát sau khi chỉ số giá tiêu dùng (CPI) của Thụy Sĩ tăng tới 2008% trong tháng XNUMX, mức cao nhất trong vài thập kỷ, trừ một tháng trong năm XNUMX.

Cặp EUR/CHF đã quay trở lại mức dưới 1,0200 sau khi di chuyển trong phạm vi 1,04-1,05 trước cuộc họp của ngân hàng trung ương Thụy Sĩ. Sự ngang bằng trong cặp này sẽ là một phép thử về khả năng chịu đựng của Ngân hàng Quốc gia Thụy Sĩ đối với đồng franc mạnh hơn.

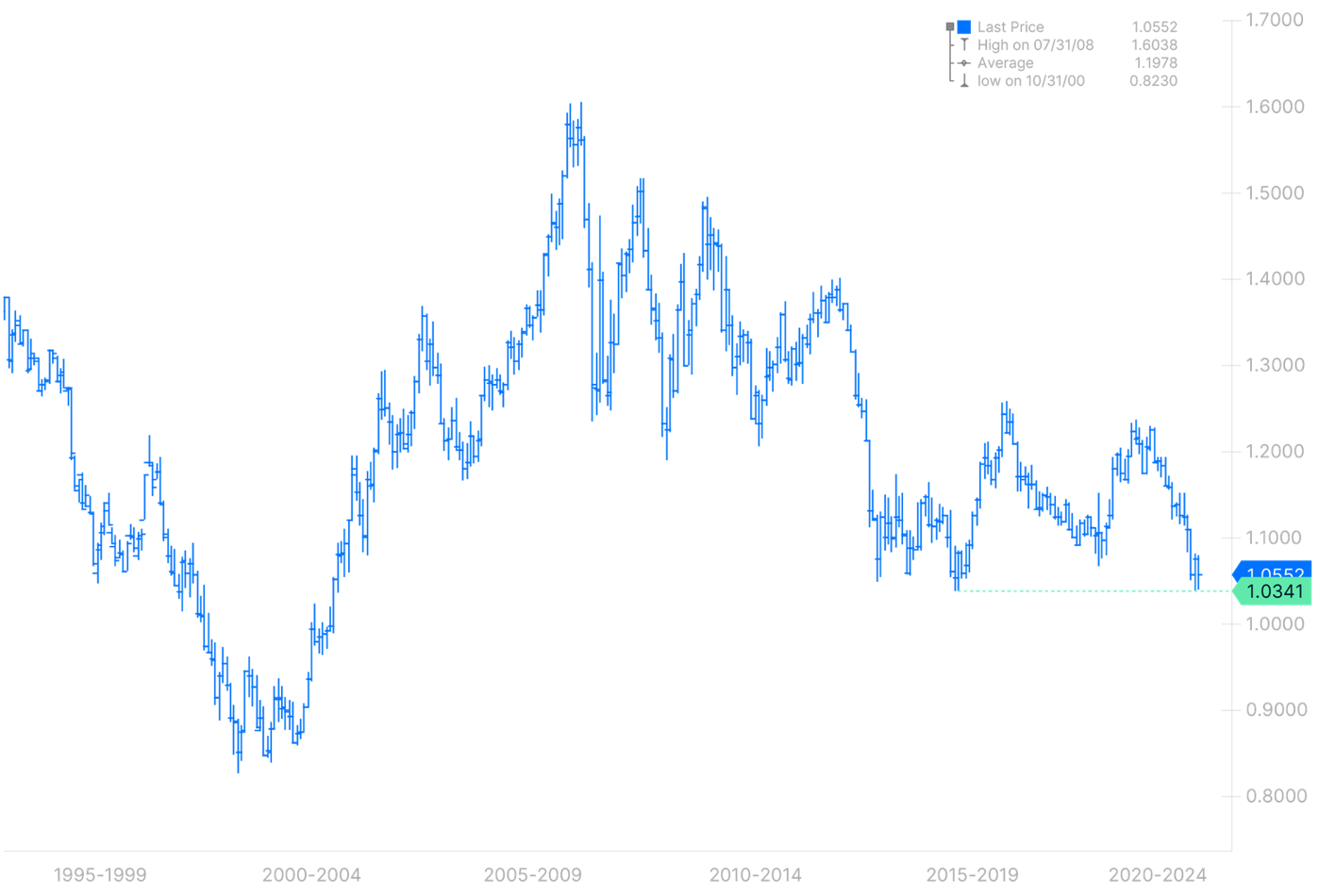

Biểu đồ EUR/USD, 1995-2022. Nguồn: Ngân hàng Saxo

CNH, và đặc biệt là CNH/JPY, rất có thể sẽ thu hút sự chú ý của chúng tôi trước cuối năm nay

Trong dự báo quý 2015 của chúng tôi, chúng tôi lưu ý rằng tỷ giá hối đoái USD/CNH dường như được thúc đẩy, trong đó Trung Quốc cho phép đồng tiền của mình theo sát đồng đô la Mỹ ngay cả khi đồng đô la Mỹ tăng giá mạnh so với đồng yên Nhật, đã đẩy tỷ giá hối đoái CNH/JPY lên mức cao nhất kể từ năm 20,00. Điều này đang tạo ra căng thẳng to lớn trong khu vực khi xuất khẩu của Nhật Bản trở nên cạnh tranh hơn nhiều (như Charu đã chỉ ra một cách khôn ngoan trong bài viết về Ngân hàng Trung ương Nhật Bản và đồng JPY, lập luận này có những hạn chế, vì phần lớn sản xuất của Nhật Bản hiện nay đến từ khắp châu Á, bao gồm cả Trung Quốc). Vào khoảng thời gian CNH/JPY đạt mức 2015 vào năm 20,00, Trung Quốc đã tiến hành một cuộc cải tổ lớn về chế độ tỷ giá hối đoái của mình. Có lẽ không phải ngẫu nhiên mà chính vào ngày tỷ giá hối đoái đạt mức XNUMX trong năm nay, Trung Quốc đã dẫn đến sự gia tăng biến động của cặp USD/CNH, khiến đồng tiền của nước này bứt phá vượt xa phạm vi rất hẹp trước đó. .

Tại thời điểm viết bài, Ngân hàng Nhật Bản vẫn giữ nguyên quyết định tiếp tục kiểm soát đường cong lãi suất tại cuộc họp vào ngày 17 tháng 20,17 và cặp CNH/JPY chỉ ở trên mức cao nhất trong ngày XNUMX của tháng XNUMX. Trước đây chúng tôi đã dự đoán rằng Trung Quốc sẽ quyết định làm suy yếu đồng tiền của mình chỉ khi rủi ro lạm phát biến mất, điều này đòi hỏi giá hàng hóa phải giảm đáng kể. Bất chấp điều đó, CNH có thể chứng tỏ là loại tiền tệ quan trọng nhất cần được coi là nguồn biến động thị trường tiềm năng mới nếu Trung Quốc có động thái làm suy yếu đồng tiền này trong quý này hoặc quý tới - điều này cũng có thể góp phần chấm dứt kỷ nguyên đồng đô la Mỹ mạnh hơn.

Tất cả các dự báo của Ngân hàng Saxo có sẵn tutaj.

Để lại phản hồi