Một bộ mặt tốt cho một trò chơi tồi, hay chính sách của FED trong tất cả vinh quang của nó

Mọi nhà đầu tư đều biết người đó một cách hoàn hảo Janet Yellen. Ông chủ cũ Dự trữ Liên bang và người đứng đầu hiện tại của Kho bạc đã ném một chút không chắc chắn và sợ hãi vào thị trường.

Đối với người không quen biết: đó là về nhận xét của cựu lãnh đạo FED, đã gây tiếng vang lớn trên thị trường. Yellen tuyên bố rằng một mức tăng “khiêm tốn” là cần thiết cho thị trườngtránh cho nền kinh tế phát triển quá nóng.

Lời nói của cô ấy đã gây ra sự giảm giá đáng kể trên thị trường và nhanh chóng được chính cô ấy phản ánh và chuyển thành cụm từ mà Powell sử dụng khi bình luận. “Tiếng kêu” này ảnh hưởng đến thị trường như thế nào? Làm thế nào để chính sách hiện tại của Cục Dự trữ Liên bang liên quan đến điều này? Những kết luận nào có thể được rút ra từ nó? Tôi mời bạn đến với một bài bình luận ngắn, trong đó tôi sẽ cố gắng giải thích những vấn đề này.

Khiêm tốn, hay bao nhiêu?

Janet Yellen

Yellen thừa nhận đã không đề cập đến giá trị danh nghĩa của mức tăng khiêm tốn. Theo ý kiến của cô, họ phải "đệm" nền kinh tế quá nóng sau khi chính phủ tăng tất cả. Tất nhiên, có thể nói rằng tuyên bố của Yellen phần lớn là phản ứng đối với các kế hoạch tài chính của Biden, vốn liên quan đến một gói tiền mặt khác sẽ khiến nền kinh tế mắc nợ. Bà lần đầu bày tỏ quan điểm về chính sách tài khóa của FED trong một sự kiện do tạp chí tổ chức Đại Tây Dương. Trong đó, bà nhấn mạnh rằng tất cả chi tiêu của chính phủ, hiện đang được bơm đến mức giới hạn, sẽ dẫn đến thị trường quá nóng.

Phải thừa nhận rằng sau đó cô ấy đã rút lại lời nói của mình và giải thích rộng rãi rằng cô ấy không đề xuất bất kỳ đợt tăng lãi suất nào và lạm phát sẽ chỉ tăng quá mức trong ngắn hạn. Trong một cuộc phỏng vấn cho The Wall Street Journal đã cố gắng hết sức để nhắc lại lời của người đứng đầu Cục Dự trữ Liên bang hiện tại - Powell, rằng Hoa Kỳ không phải vật lộn với vấn đề lạm phát. Tuy nhiên, từ đã nhận ra. Đủ để nói rằng vào thứ Ba, chúng ta đã quan sát thấy một đợt bán tháo lớn trên các chỉ số, lợi suất trái phiếu tăng, giá vàng giảm và đồng USD mạnh lên.

đô la không khí

Có một thực tế vấn đề lạm phát ở Mỹ? Lạm phát có thực sự chỉ tồn tại như một yếu tố “bốc đồng”, không đáng kể và ngắn hạn gây áp lực lạm phát? Cục Dự trữ Liên bang đặc biệt thích giải thích lạm phát gia tăng là "nút thắt cổ chai" gần đây trên thực tế đổ lỗi cho sự phục hồi kinh tế. Sự bùng nổ trong hùng biện của họ đang mở lại, khiến nhu cầu “mạnh mẽ hơn” trở lại bình thường. Nó là nơi chính mà nó tích lũy dầu. Dầu trong môi trường có khả năng lạm phát cao (lạm phát ngày càng tăng) cảm thấy rất tốt. Đóng cửa các nền kinh tế và tái đóng băng chúng là một lập luận tốt có thể giải thích giá dầu cao và lạm phát cao hơn, vốn phát triển trên cơ sở nhu cầu vàng đen tăng lên.

Vậy vấn đề nằm ở đâu và tại sao áp lực lãi suất lại gây hại cho Cục Dự trữ Liên bang như vậy? Xét cho cùng, chính phủ Mỹ không đủ khả năng tăng lãi suất và FED hạn chế mua trái phiếu. Ngược lại, tôi cho rằng trong tương lai gần FED sẽ phải mở rộng các hoạt động nới lỏng định lượng để có thể thực hiện các khoản vay bổ sung, bóng ma mà chính phủ Mỹ sẽ phải loại bỏ. Bạn cần tiền mặt để mua trái phiếu chính phủ. Vì vậy, câu trả lời gợi ý rằng trong trường hợp không có nó bản in lại sẽ trở thành công cụ cơ bản của Reserve. Biden nhận thức rõ rằng việc tăng thuế sẽ không chi trả đầy đủ cho tất cả các gói kinh tế đã được lên kế hoạch. Cơ chế trang trải chi phí của loại hình đầu tư này sẽ được tài trợ theo cơ chế tương tự như cơ chế tài trợ cho các gói kích cầu được đưa ra vào năm 2020.

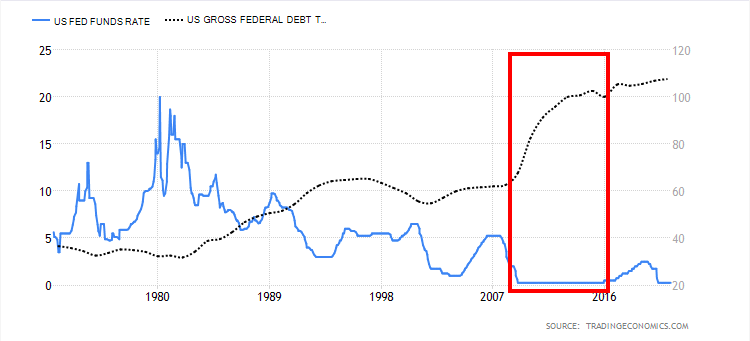

Nợ so với lãi suất ở Mỹ. Nguồn: Kinh tế thương mại

Sự gia tăng đáng kể nhất trong nợ của Hoa Kỳ xảy ra trong khi môi trường lãi suất thấp được duy trì. Trong biểu đồ trên, chúng ta thấy động thái tăng mạnh này khi lãi suất dao động quanh mức XNUMX. Nói chung, Fed sẽ buộc phải mua trái phiếu để ngăn chặn sự bùng nổ trên thị trường này.

Bộ Tài chính sẽ ổn thôi

Điều thú vị là Bộ Tài chính đã tăng số tiền mà họ dự định vay trong quý 2021 năm 95. Vào tháng 463, Bộ Tài chính dự đoán các khoản vay trong quý hai sẽ ở mức tương đối khiêm tốn 821 tỷ USD. Ước tính cho vay QXNUMX mới là XNUMX tỷ đô la. Sau đó, trong quý thứ ba, nó sẽ (theo dự báo) tăng gấp đôi số tiền này và khoản vay ước tính sẽ lên tới XNUMX tỷ đô la. Janet Yellen có thể đánh giá một cách thực tế các cơ hội tăng lương và sự cần thiết của chúng không? Phán xét cho chính mình. Theo tôi, Cục Dự trữ Liên bang đang hơi bị dồn vào chân tường, và cả Powell và Yellen đều biết rất rõ điều này. Chính họ đã nhấn mạnh rằng lãi suất thấp là lý do chính nhờ đó chính phủ có thể "đầu tư" vào nền kinh tế. Vì vậy, nó nên được mong đợi cho vay sẽ tăng trong thời gian tới.

Vào tháng Hai, Bộ Tài chính dự đoán rằng các khoản vay trong quý thứ hai sẽ lên tới mức tương đối khiêm tốn là 95 tỷ đô la. Ước tính cho vay Q463 mới là 821 tỷ đô la. Sau đó, trong quý thứ ba, nó có kế hoạch tăng gấp đôi số tiền đó, với khoản vay ước tính là XNUMX tỷ đô la. Đây là một phần câu trả lời tại sao không tăng lãi suất ngay bây giờ (ngay cả khi cần thiết).

Không có gì miễn phí

Trong cả kinh tế và cuộc sống, không có gì là miễn phí. Mặc dù lạm phát cao được coi là tiêu cực (người tiêu dùng trả nhiều tiền hơn cho hàng hóa và dịch vụ mà họ mua), nhưng phần lớn nó là một sự trợ giúp trá hình để các chính phủ thanh toán các khoản nợ lớn. Cả nó và mức lãi suất tương đối thấp đều cho phép các quốc gia thoát khỏi mức tín dụng cao.

Lạm phát cao hơn thường được coi là "sự trợ giúp" trong việc thoát khỏi môi trường lãi suất thấp. Mức độ tiêu cực của chúng kéo theo một số mối đe dọa kinh tế, kết hợp với mức nợ cao và thiếu triển vọng (bao gồm cả các công cụ tài chính) để kiểm soát bởi các tổ chức cấp trung ương, có tác động tiêu cực đến nền kinh tế. Chỉ cần nhìn vào lĩnh vực ngân hàng thương mại, hiện đang hấp thụ những tác động tiêu cực của lãi suất thấp, nhưng sẽ là vấn đề thời gian trước khi những chi phí này được chuyển sang người tiêu dùng (với điều kiện là môi trường âm/bằng không trong dài hạn). -kế hoạch dài hạn). Điều đáng nói là chính sách tài khóa trong một môi trường như vậy phần nào trở nên kém hiệu quả. Tại sao? Để kích thích tăng trưởng kinh tế hơn nữa, các gói tiếp theo được bơm vào nền kinh tế đơn giản là phải phong phú hơn.

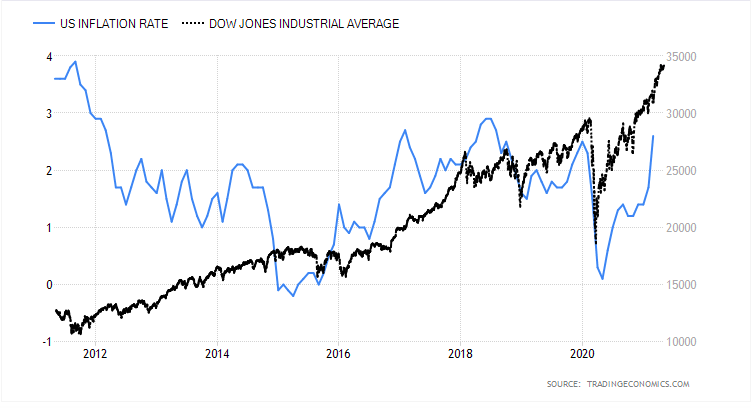

Lạm phát ở Mỹ và Chỉ số trung bình công nghiệp Dow Jones. Nguồn: Kinh tế thương mại

Bách khoa toàn thư có thể được viết về tác động của lạm phát cao hơn trên thị trường chứng khoán và tiền tệ. Một yếu tố quan trọng sẽ liên quan đến chúng là lãi suất và câu hỏi cơ bản cần được đặt ra - liệu việc tăng mức giá trong nền kinh tế có khiến chúng tăng hay không. Nhìn chung, hành vi của các chỉ số liên quan đến lạm phát (như đã thấy trong biểu đồ trên) cho thấy kỳ vọng của thị trường và áp lực tăng giá.

Lợi suất trái phiếu lùi vào trong nền

Cục Dự trữ Liên bang gần đây không nói nhiều về lợi suất trái phiếu chính phủ. Mặc dù đây là một chỉ tiêu cực kỳ quan trọng nhưng trong ngắn hạn nó không tác động nhiều đến chi phí trả nợ. Tất nhiên, một yếu tố quan trọng hơn nhiều trong toàn bộ câu đố là lãi suất, yếu tố đóng vai trò quan trọng nhất nếu cần phải đảo nợ. Tái đầu tư không gì khác hơn là một loại tái cấp vốn nợ.

Nguồn: Investing.com

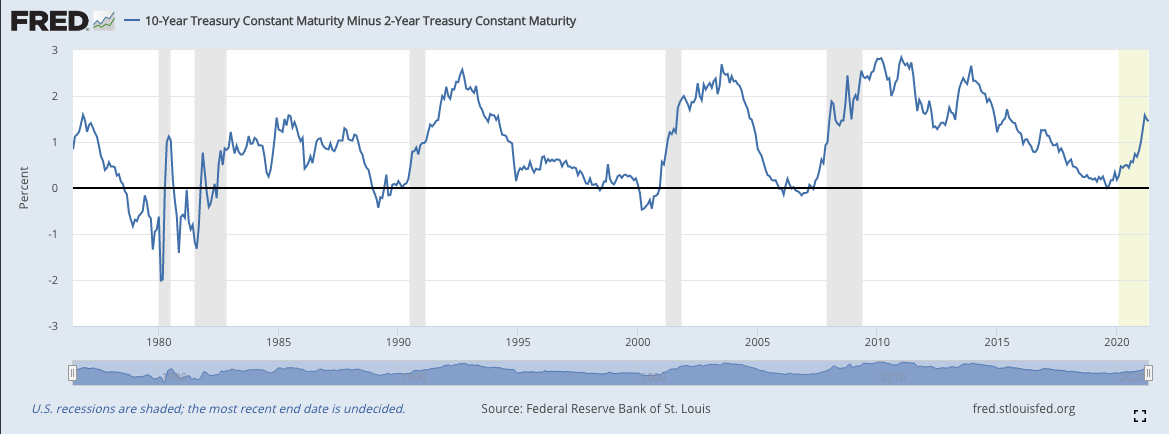

Định giá hiện tại về khả năng sinh lời đã có xu hướng tăng trong một năm. Mức độ cao của chúng có nghĩa là các nhà đầu tư thoát khỏi chứng khoán nợ với hy vọng rằng phiếu giảm giá mới (phát hành mới) sẽ diễn ra với các điều khoản có lợi hơn (họ sẽ nhận được khoản thanh toán cao hơn cho số tiền đã vay). Một chỉ báo tốt cũng là đường cong lợi suất (chênh lệch giữa trái phiếu 10 năm và 2 năm). Thông thường, việc nó chạm vào vạch XNUMX thông báo cho chúng ta về cuộc khủng hoảng sắp tới.

Đường cong lợi suất trái phiếu 10 năm trừ 2 năm. Nguồn: FRED

Hiện tại, mức độ của nó vẫn chưa đến mức đáng báo động, nhưng điều thú vị là nó đã tiến gần đến mức báo trước cuộc khủng hoảng vào năm 2019. Bản thân đường cong này là một phong vũ biểu rất tốt lọc kỳ vọng của thị trường nợ. Tiếp cận đường cong tới các mức tới hạn có nghĩa là các nhà đầu tư tính phí cho các khoản vay ngắn hạn cao hơn nhiều so với các khoản vay dài hạn.

phép cộng

Có tính đến tất cả các yếu tố mà chúng tôi đã xem xét ngắn gọn trong phân tích này, cần nhấn mạnh một số điều quan trọng.

- Việc cho phép bơm lạm phát lên mức cao hơn sẽ cải thiện hiệu quả của chính sách tài khóa trong dài hạn. Các ngân hàng trung ương có thể thoát khỏi môi trường lãi suất thấp một cách hiệu quả hơn. Có tính đến dữ liệu lịch sử, hiệu quả của các chính sách của ngân hàng phụ thuộc vào mức độ lạm phát cao và liên tục, lãi suất rất cao hoặc nợ thấp. Rốt cuộc, không có điều kiện nào được đáp ứng vào lúc này.

- Cục Dự trữ Liên bang sẽ giữ nguyên các quyết định của mình trong thời gian tới do nhu cầu điều chỉnh chính sách tiền tệ đối với nhu cầu vay nợ ngày càng tăng.

- Fed vẫn có QE và mua trái phiếu theo ý của mình. Nó có tác động thực sự trong việc đảo ngược xu hướng của họ (về sản lượng). Dự trữ có thể lặp lại hành động của mình và theo một cách nào đó ngăn cản các ngân hàng đưa tiền từ các chương trình QE (đổi trái phiếu lấy dự trữ) cho khu vực hộ gia đình (ví dụ: thông qua tín dụng). Do đó, chương trình này trở thành một hình thức tái cấp vốn cho khu vực ngân hàng hơn là tạo thêm lạm phát. Tuy nhiên, cần lưu ý rằng chương trình QE được giới thiệu vào năm 2020 là khác và cho phép chuyển tiền dễ dàng sang khu vực tư nhân.

- Lạm phát cao hơn kết hợp với môi trường lãi suất thấp cho phép trả nợ rẻ hơn.

Những lập luận này phần lớn giải thích tại sao Cục Dự trữ Liên bang sẽ không tăng lãi suất trong thời gian ngắn. Thật khó để nói mức thâm hụt vẫn cần thiết để đi thẳng. Tăng chúng vào lúc này chỉ do lạm phát cao hơn trong những tháng gần đây giống như một phát súng vào đầu gối.

Thông tin thêm về tác động của những lời nói của Janet Yellen đối với thị trường: