Ngôi nhà bài ở dạng lợi suất thực âm có thể sớm sụp đổ

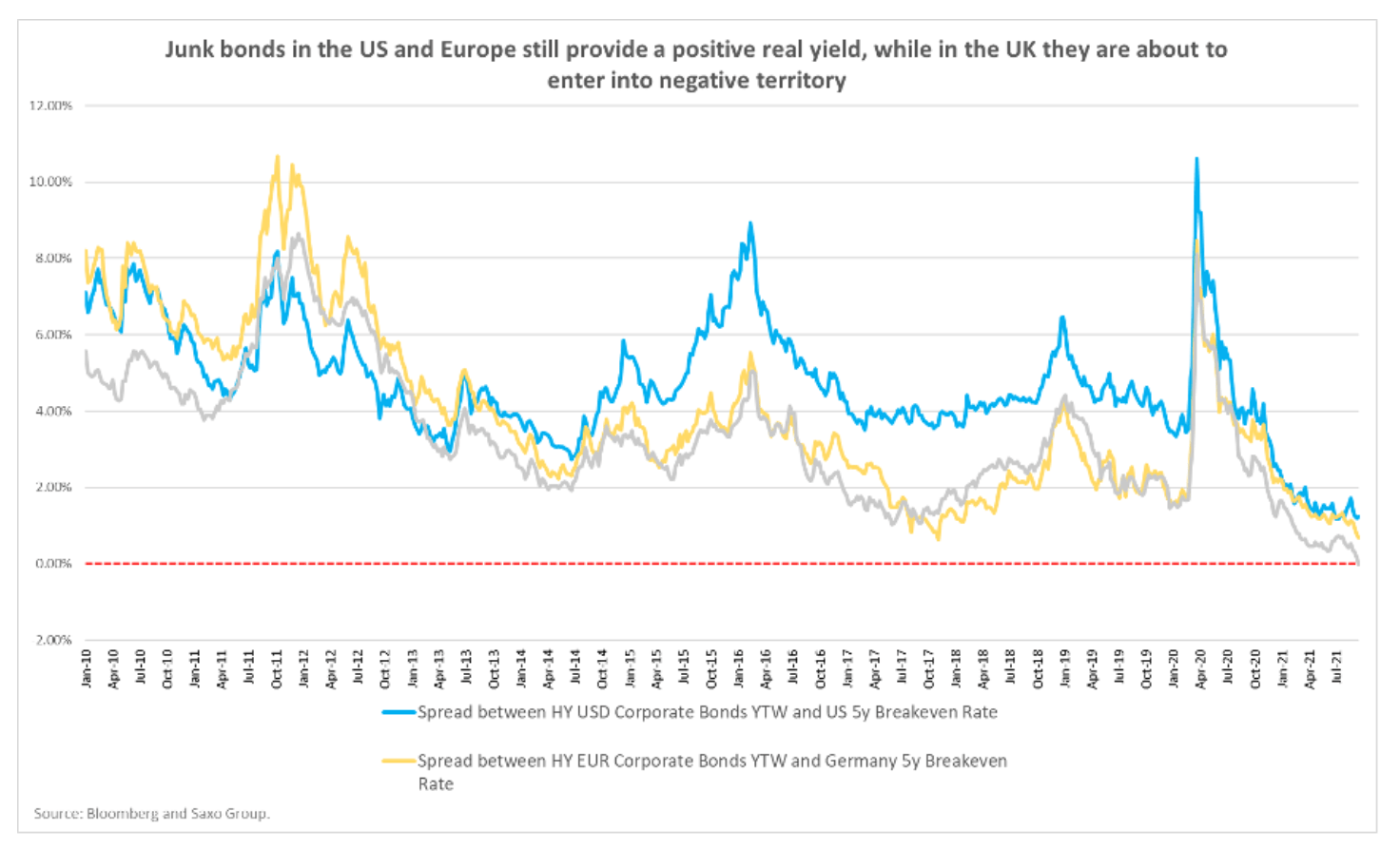

Trọng tâm chính của tường thuật đầu tư trong những tháng tới sẽ là sản lượng thực tế. Kể từ đại dịch Covid-19, thị trường tài chính đã trở nên phụ thuộc rất nhiều vào các điều kiện tài chính lỏng lẻo do lợi suất thực tế mang lại. Để tránh thua lỗ theo giá trị thực, các nhà đầu tư được khuyến khích chấp nhận rủi ro nhiều hơn, đẩy chênh lệch trái phiếu rác xuống mức trước năm 2008 trước cuộc khủng hoảng tài chính toàn cầu năm XNUMX. Các tài sản có rủi ro cao là không thể tránh khỏi.

Thông tin về các Tác giả

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Mối liên hệ giữa lợi suất thực tế và lợi suất hòa vốn: điều này có ý nghĩa gì đối với các nhà đầu tư trái phiếu?

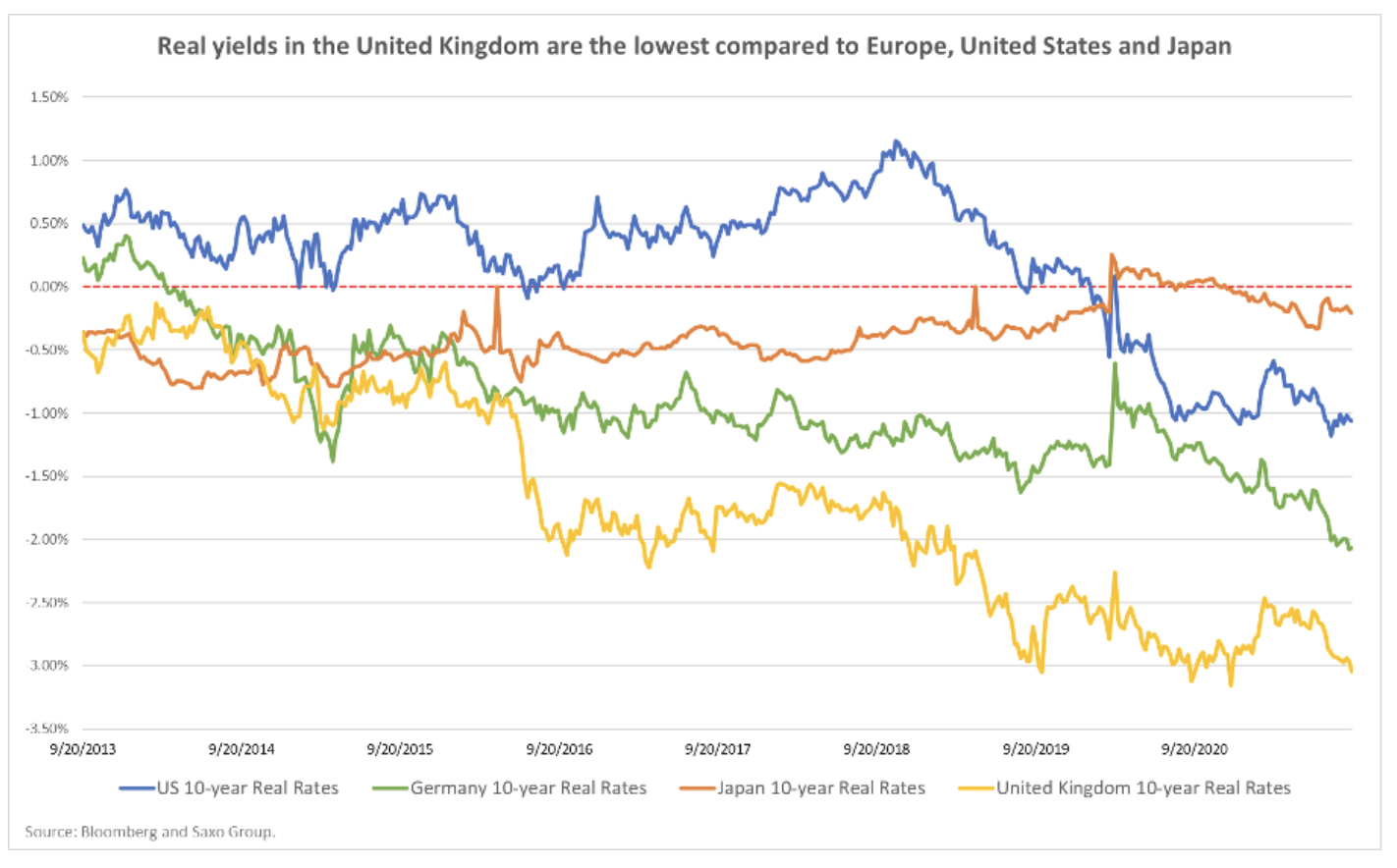

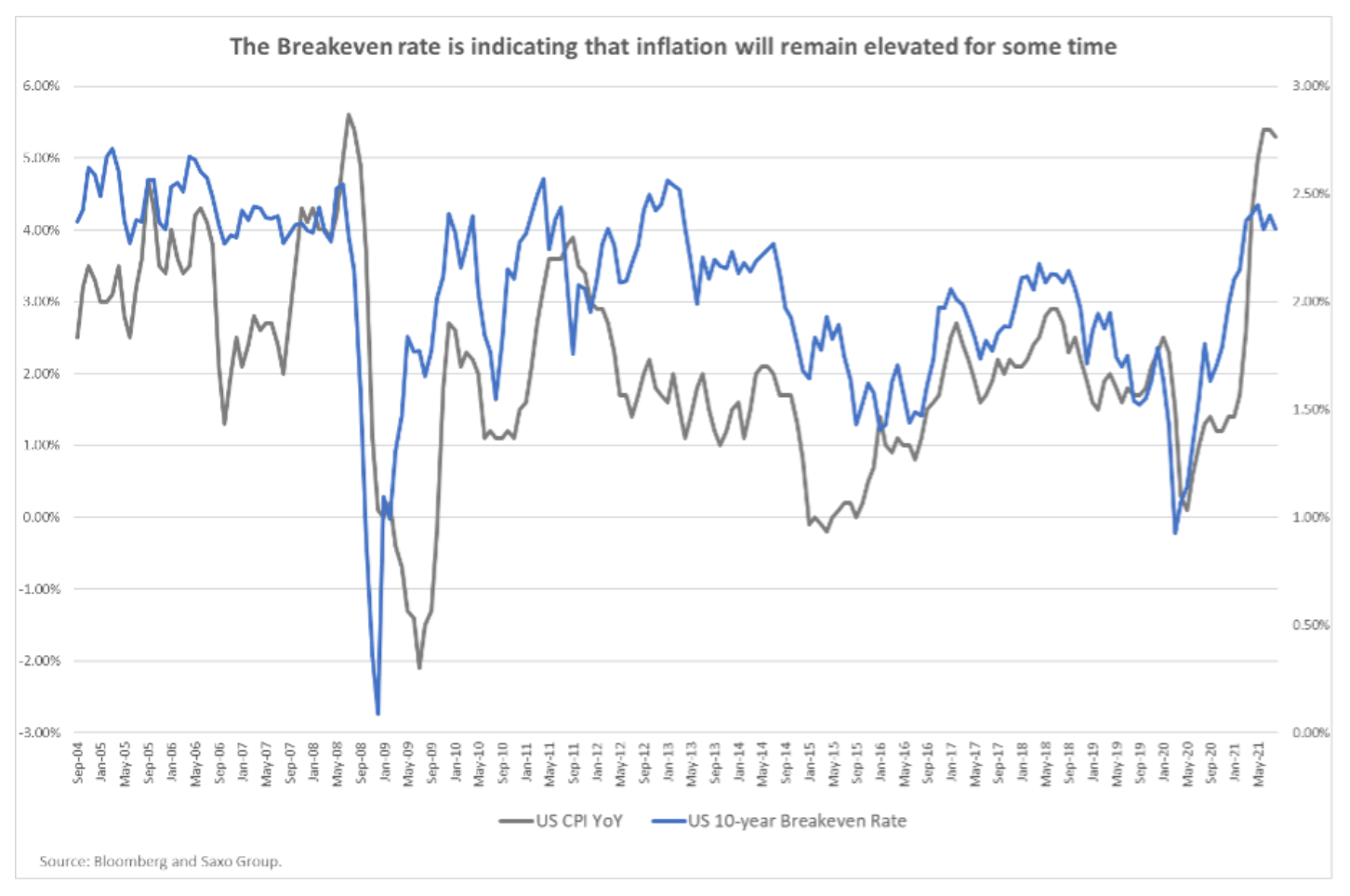

Lợi suất thực bao gồm lợi suất danh nghĩa bị giảm bởi lợi suất trên điểm hòa vốn. Kể từ khi bắt đầu đại dịch Covid-19, chính sách tiền tệ nới lỏng đặc biệt đã gây ra sự sụt giảm lãi suất, tiếp tục kích thích kỳ vọng lạm phát. Kết quả là, lợi suất thực trở nên tiêu cực mạnh và giảm xuống mức thấp kỷ lục. Tuy nhiên, khi các ngân hàng trung ương xem xét rút lại kích thích tài chính, thì có thể kỳ vọng lợi suất danh nghĩa cao hơn và kỳ vọng lạm phát thấp hơn. Sự gia tăng tốc độ tăng trưởng của lợi suất thực tế như vậy có thể gây ra mối đe dọa đối với các tài sản có rủi ro cao.

Mối quan hệ giữa lợi suất thực tế và lợi suất hòa vốn là kim chỉ nam cho các nhà đầu tư trái phiếu và có thể được tóm tắt thành bốn giai đoạn:

- Sản lượng thực tế đang giảm, sản lượng trên điểm hòa vốn đang giảm. Điều này xảy ra khi điều kiện kinh tế xấu đi, như trường hợp của đại dịch Covid-19. Các ngân hàng trung ương sau đó hạ lãi suất và cung cấp kích thích tài khóa. Trái phiếu doanh nghiệp cấp đầu tư và tài sản bến cảng an toàn được hưởng lợi từ kịch bản này. Mặt khác, trái phiếu có rủi ro cao hơn sẽ giảm giá trước rồi từ từ chững lại.

- Sản lượng thực tế đang tăng lên, sản lượng trên điểm hòa vốn đang tăng lên. Lợi suất đã chạm đáy và nền kinh tế đang phục hồi, khiến các ngân hàng trung ương rút khỏi chính sách tiền tệ hỗ trợ. Trong giai đoạn này, lợi suất trái phiếu Kho bạc, Trái phiếu rác và Thị trường mới nổi bắt đầu bình thường hóa với chi phí trái phiếu Kho bạc Hoa Kỳ.

- Sản lượng thực tế đang giảm, sản lượng trên điểm hòa vốn đang tăng lên. Theo kịch bản này, tình hình kinh tế được cải thiện. Tuy nhiên, các ngân hàng trung ương sẵn sàng bỏ qua kỳ vọng lạm phát cao hơn với niềm tin rằng nền kinh tế cần kích thích. Trong tình huống này, trái phiếu rác tìm thấy người mua, trong khi tài sản an toàn vẫn nằm trong phạm vi.

- Sản lượng thực đang tăng, sản lượng trên điểm hòa vốn đang giảm. Trong trường hợp này, các ngân hàng trung ương bắt đầu thực hiện các chính sách tiền tệ tích cực hơn để ngăn chặn nền kinh tế phát triển quá nóng. Trái phiếu thị trường mới nổi và rác đang thua lỗ, trong khi trái phiếu phòng thủ được xếp hạng cao hơn đang hoạt động rất tốt.

Giai đoạn đầu mô tả tình hình trong đại dịch Covid-19 khá chính xác. Mặt khác, giai đoạn thứ hai và thứ ba có thể được chỉ định cho các giai đoạn cụ thể của năm hiện tại. Ví dụ, giai đoạn thứ hai mô tả các giao dịch lạm phátmà chúng ta có thể quan sát thấy trên thị trường vào tháng Hai.

obecnie thị trường trái phiếu hoàn toàn phụ thuộc vào cách các ngân hàng trung ương tiếp cận nó lạm phát và quyết định của họ về việc giải quyết vấn đề này. Người Mỹ Dự trữ Liên bang quyết định rằng lạm phát chỉ là tạm thời, cung cấp hỗ trợ rộng rãi cho trái phiếu. Tuy nhiên, không nên bỏ qua thực tế là việc Fed miễn cưỡng hạn chế mua tài sản làm tăng nguy cơ lạm phát gia tăng. Ngay cả khi ngân hàng trung ương bắt đầu giảm quy mô chương trình mua trái phiếu, lạm phát chắc chắn sẽ được kích thích cho đến khi việc mua trái phiếu bằng không.

Do đó, câu hỏi chính mà các nhà đầu tư nên tự hỏi mình là:

Mức độ lạm phát nào mà các ngân hàng trung ương sẵn sàng chịu đựng và họ có thể rút hỗ trợ nhanh như thế nào?

Theo quan điểm của chúng tôi, hỗ trợ càng bị rút lại muộn, các ngân hàng trung ương sẽ càng phải hành động mạnh mẽ hơn, dẫn đến lợi suất thực tế tăng bất ngờ, điều này sẽ làm tăng sự biến động của thị trường và đe dọa trái phiếu doanh nghiệp yếu hơn.

Chênh lệch trái phiếu doanh nghiệp hoàn toàn phụ thuộc vào chính sách tiền tệ của các ngân hàng trung ương

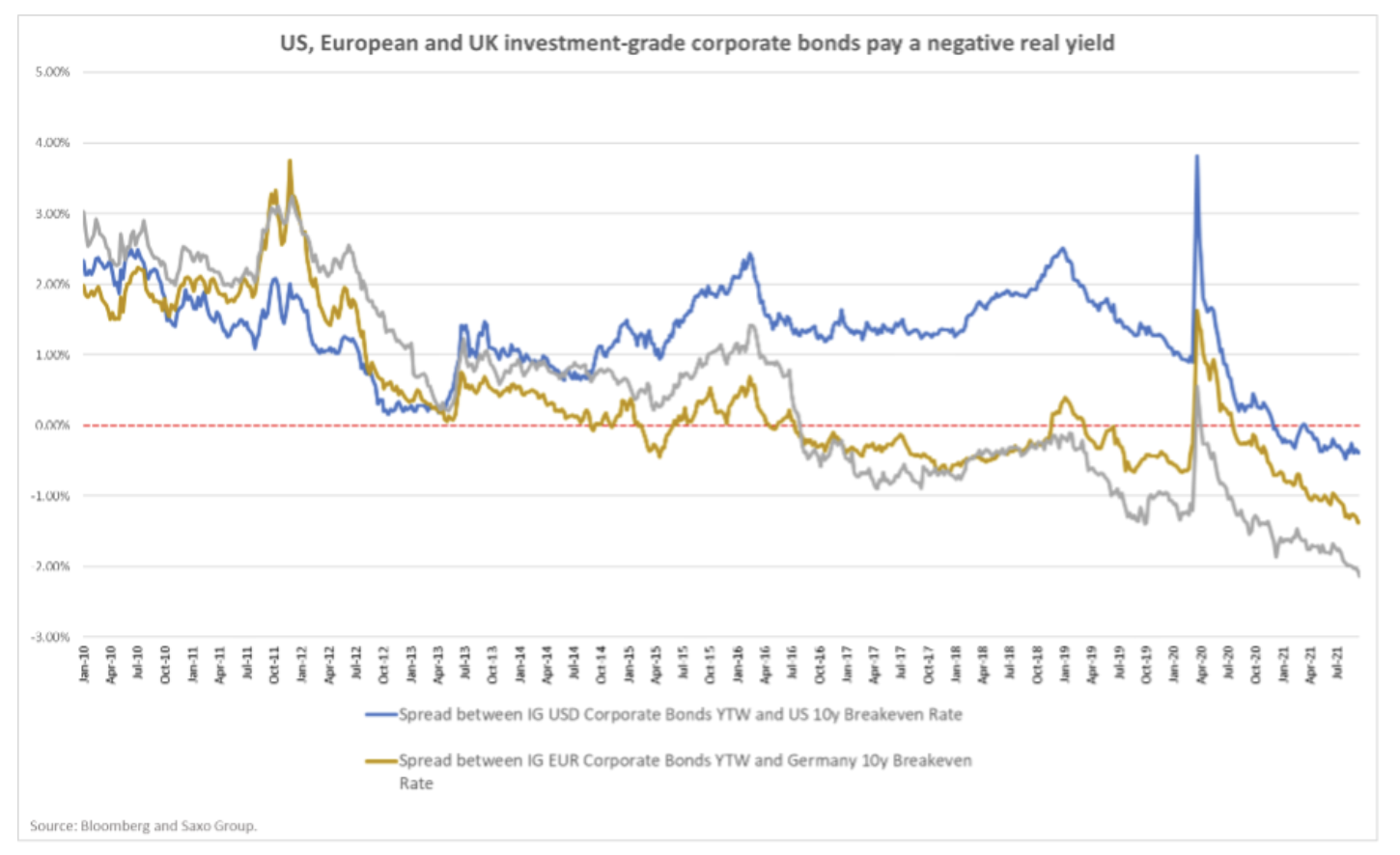

Chênh lệch trái phiếu doanh nghiệp và các tài sản có rủi ro cao nói chung phản ứng mạnh hơn với sự biến động của lợi suất hơn là mức thực tế của chúng. Tuy nhiên, bất chấp các sự kiện của năm nay, mặc dù trái phiếu chính phủ ở Hoa Kỳ và Lục địa già tăng tương đối mạnh, nhưng trái phiếu doanh nghiệp hầu như không thay đổi. Tại Mỹ, lợi suất kỳ hạn 45 năm tăng 10 điểm cơ bản trong tháng 2018, nhưng chênh lệch trái phiếu doanh nghiệp chỉ tăng XNUMX điểm cơ bản so với cùng kỳ. Tình hình cũng tương tự ở Anh, nơi lợi suất trái phiếu chính phủ kỳ hạn XNUMX năm tăng gấp XNUMX lần trong cùng tháng. Đồng thời, chênh lệch đối với trái phiếu doanh nghiệp được đánh giá cao thực sự đã thu hẹp XNUMX điểm cơ bản, đạt mức thấp nhất kể từ tháng XNUMX năm XNUMX.

Chênh lệch trái phiếu doanh nghiệp được hưởng lợi từ sự phục hồi kinh tế trong năm nay, đã góp phần làm tăng lợi nhuận sau khi mở cửa nền kinh tế. Tuy nhiên tình hình có thể thay đổi linh hoạt nếu áp lực lạm phát trở nên thường trực và các ngân hàng trung ương buộc phải hạn chế mua tài sản một cách quyết liệt hơn so với dự báo. Hiện tại, thị trường hoàn toàn không đưa chính sách tiền tệ tích cực vào định giá của nó, cung cấp hỗ trợ rộng rãi cho tất cả các công ty, kể cả những công ty có bảng cân đối kế toán yếu (được gọi là "thây ma"). Tuy nhiên, chênh lệch trái phiếu doanh nghiệp thấp kỷ lục gây ra rủi ro vì chúng phụ thuộc nhiều vào chính sách tiền tệ hỗ trợ. Khi các ngân hàng trung ương trở nên hung hăng hơn, chênh lệch có thể sẽ mở rộng đáng kể và các vụ phá sản sẽ tăng lên.

Lạm phát cao và đường cong lợi suất dốc: các phân khúc trái phiếu có thể hưởng lợi

Như chúng tôi đã đề cập trước đó, chính sách tiền tệ rất quan trọng đối với hoạt động của trái phiếu doanh nghiệp. Nếu các ngân hàng trung ương tiếp tục chịu đựng áp lực lạm phát, có thể giả định rằng chênh lệch trái phiếu doanh nghiệp sẽ tiếp tục được hỗ trợ và các công ty được hưởng lợi nhiều nhất từ việc mở cửa nền kinh tế sẽ được hưởng lợi.

Nếu chúng ta dự đoán lạm phát sẽ giữ nguyên và đường cong lợi suất sẽ dốc lên trong bối cảnh chính sách tiền tệ ổn định, thì nên tìm kiếm những cơ hội thú vị trong lĩnh vực tài chính ngân hàng. Các ngân hàng vay ngắn hạn để cho vay dài hạn. Do đó, một đường cong lợi suất dốc hơn sẽ cải thiện tỷ suất lợi nhuận ròng của họ. Ngoài ra, các ngân hàng sẽ tiếp tục được hưởng lợi từ môi trường giảm phát khi nền kinh tế mở cửa và nhu cầu cho vay và đầu tư tăng lên. Các trung gian tài chính và công ty bảo hiểm cũng sẽ được hưởng lợi, vì một nền kinh tế lành mạnh đồng nghĩa với hoạt động đầu tư tăng lên.

Trong một môi trường như vậy, các ngành theo chu kỳ cũng có thể hoạt động tốt, nhưng bạn nên chọn những ngành có thể dễ dàng chuyển chi phí cao hơn cho khách hàng của họ. Cho đến nay, các nhà sản xuất vật liệu cơ bản và nguyên liệu thô đã có thể làm điều này mặc dù giá nguyên liệu thô tăng mạnh. Mặt khác, các ngành không theo chu kỳ như thực phẩm và đồ uống và bán lẻ đã được chứng minh là ít có khả năng chuyển chi phí sang khách hàng.

Tình hình sẽ khác nếu các ngân hàng trung ương buộc phải thực hiện chính sách tiền tệ quyết liệt hơn nhằm hạn chế sự gia tăng của lạm phát. Trong một kịch bản như vậy, điều quan trọng nhất là giữ thế phòng thủ và giữ cho thời hạn của trái phiếu ở mức tối thiểu và chất lượng ở mức cao. Trong bối cảnh các điều kiện tài chính suy thoái nhanh chóng, các ngành công nghiệp phòng thủ sẽ được hỗ trợ, chẳng hạn như lĩnh vực hàng tiêu dùng cơ bản hoặc dịch vụ đô thị. Tuy nhiên, việc chọn thời lượng phù hợp vẫn sẽ rất quan trọng. Ví dụ, trái phiếu công ty tiện ích có thời hạn rất dài và nhạy cảm hơn với sự phình ra của đường cong lợi suất.

Tất cả các dự báo của Saxo đều có sẵn tại địa chỉ này.