Lạm phát hay đầu cơ? Fed có thể sử dụng lãi suất nào? P. II

Mọi sự chú ý của thị trường đều tập trung vào sự kiện quan trọng nhất trong tuần, biên bản FOMC. Hiện tại, những gì anh ấy sẽ nói vẫn là một ẩn số lớn, mặc dù đã có rất nhiều suy đoán về chủ đề này. Đó là sự thực Dự trữ Liên bang (mặc dù có ô chấm cuối cùng, khá lạc quan) không cần phải tăng hoặc giảm cái chính lãi suất. Hơn nữa, có lẽ chỉ cần điều động lãi suất “nội bộ” của chính mình là đủ để đạt được hiệu quả như mong muốn. Thị trường họ tập trung vẫn tập trung vào lạm phát, nhưng từ góc độ các khả năng, công cụ và rủi ro hiện đang gây gánh nặng cho Cục Dự trữ Liên bang, vấn đề lạm phát phần lớn chỉ là vấn đề tạm thời. Với một chút thiếu kiên nhẫn, tôi đang chờ đợi chỉ số CPI và các chỉ số cốt lõi đầu tiên, tệ hơn (tốt hơn (tốt hơn cho tình hình kinh tế và tiền tệ), để xem các tiêu đề của Bloomberg về việc Fed đã đúng về tính nhất thời của lạm phát. Dù bằng cách nào, tôi mời bạn đọc bài viết trong đó tôi muốn trình bày một cách khách quan những cơ hội đang chờ đợi FED.

Hãy chắc chắn để đọc: Chính sách ngân hàng trung ương hoạt động như thế nào [phần VÀ]

Ma quỷ là trong các chi tiết

Khi nói về Cục Dự trữ Liên bang, điều hiện lên trong đầu tôi chủ yếu là những gì đang diễn ra - cuộc chiến thầm lặng về lãi suất. Trước khi đi vào chi tiết và thảo luận xem Fed có thể tự giúp mình "ở hậu trường" bằng cách nào khác, cần xác định vấn đề chính. Theo tôi, nhiều người, ngay cả những người không tham gia vào thế giới đầu tư, đều nhìn thấy những vấn đề liên quan đến lạm phát. Việc tăng giá ảnh hưởng đến các hộ gia đình, những người nhận chính hàng hóa sản xuất. Bản thân lạm phát, giống như các chỉ số kinh tế khác, gây hại cho một số người và mang lại lợi ích cho những người khác. Tại thời điểm này, "lợi nhuận" tục ngữ và người nhận lợi nhuận từ tốc độ tăng giá cao là ngân sách chính phủ, nơi mà khoản nợ gần đây đã tăng lên đáng kể.

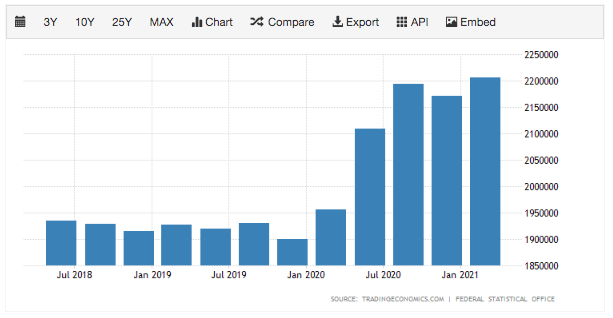

Các khoản nợ chính phủ được liệt kê ở trên để giúp bạn hiểu được quy mô của vấn đề. Như bạn có thể thấy, không phải tất cả dữ liệu đều được cập nhật, vì vậy có thể nói rằng chúng tôi không biết chính xác nó trông như thế nào. Tuy nhiên, khi nhìn vào diễn biến nợ trong nhiều quý, chúng ta có thể thấy rõ xu hướng ngày càng mắc nợ nhiều hơn. Bỏ qua ví dụ của Mỹ minh họa rõ nhất cho tình huống này, chúng ta hãy xem xét kỹ hơn sân sau của chính chúng ta. Dưới đây bạn sẽ tìm thấy đồ họa về động thái nợ ở Đức và Khu vực đồng Euro. Những quán bar có hình dáng tương tự có thể được tìm thấy ở hầu hết mọi quốc gia.

Có hai yếu tố giúp chính phủ có thể có được các khoản vay tương đối rẻ. Lãi suất thấp, đã giảm trong thời gian bùng phát cơn hoảng loạn lớn nhất do Covid, và lạm phát gia tăng, điều này sẽ cho phép thanh toán các khoản nợ bằng tiền rẻ hơn. Tất cả điều này được hỗ trợ bởi chi phí trả nợ thấp. Lĩnh vực này đặt ra một câu hỏi khác. Các nước sẽ phải gánh chịu những gói nợ ngày càng lớn hơn trong bao lâu? Vâng, phần lớn điều này có thể được giải thích bằng thái độ của những người liên quan đến chính sách tiền tệ. Cựu Chủ tịch Cục Dự trữ Liên bang, Janet Yellen, cách đây không lâu đã nói rằng khoản nợ khổng lồ do các gói tài chính hỗ trợ nền kinh tế tạo ra nên được coi như một khoản đầu tư cho tương lai. Cái giá của khoản đầu tư này là lạm phát cao, điều mà Hoa Kỳ (và các nước khác) phải đối mặt trong tương lai gần.

Tất nhiên, có người thua thì có người được. Sự gia tăng chỉ số giá phần lớn là dấu hiệu cho thấy chi phí sinh hoạt gia tăng mà các hộ gia đình phải gánh chịu cùng với sự xuất hiện hiện nay của chính sách tiền tệ và tác động của nó đối với tình hình kinh tế. Mặt khác, môi trường kinh tế này tạo điều kiện thuận lợi cho việc cho vay quy mô lớn, khiến nó tương đối rẻ và dễ tiếp cận hơn đối với công chúng.

Ly hôn đã thay đổi chính trị

Cuộc chiến về lãi suất mà chúng ta đang chứng kiến phần lớn được quyết định bởi sự “lý trí” của từng chủ ngân hàng. Mặt khác, Fed vẫn còn nhiều mức lãi suất có thể sử dụng gián tiếp để đạt được hiệu quả mong muốn đối với nền kinh tế. Chính sách tiền tệ khác thường của Cục Dự trữ Liên bang có thể nói đã xuất hiện với việc mua các gói tài sản khổng lồ, trong đó có MBS (trái phiếu thế chấp). Tuy nhiên, nó phần lớn bắt đầu từ việc Cục Dự trữ Liên bang tách ra, bắt đầu từ 12 năm trước và được đẩy nhanh hơn rất nhiều bởi cuộc khủng hoảng. Cuộc ly hôn này bao gồm việc chuyển đổi từ hệ thống hành lang sang hệ thống sàn. Cụ thể là hệ thống vận hành về mặt lãi suất và tầm quan trọng của dự trữ mà các ngân hàng gửi tại Fed. Những thay đổi đã được đưa ra là không thể đảo ngược. Cuộc khủng hoảng năm 2008 chỉ đẩy nhanh tốc độ này. Thời hạn ban đầu là năm 2011 và Cục Dự trữ đã xem xét kế hoạch chuyển sang một hệ thống khác vào năm 2006.

Fed có lãi suất bao nhiêu?

Ngoài lãi suất “chuẩn” (lãi suất) chúng ta có ít nhất 4 vấn đề khác đáng để thảo luận. Thuộc về họ:

- IOER,

- TRÊN RRP,

- EFFR,

- SOFR.

Trước khi tiếp tục nói một cách tổng quát điều gì có thể xảy ra nhờ chúng, tôi nên nói một điều quan trọng hơn, đó là cấu trúc của thị trường tiền tệ Mỹ. Tính đến các thời kỳ xảy ra đại dịch, thị trường này có đặc điểm là có mức độ tập trung rất cao. Khi tôi muốn nói đến sự tập trung, tôi muốn nói chính xác hơn là các khoản tiền gửi nằm trong dự trữ của Fed và được gửi bởi các ngân hàng. Tất cả các khoản tiền gửi này chủ yếu tập trung hoàn toàn trong tay 5 ngân hàng (tiền gửi của họ chiếm 99% lượng dự trữ). Chúng ta đang nói về những "quyền lực ngân hàng" lớn nhất như Wells Fargo, JP Morgan, Bank of America và Citi.

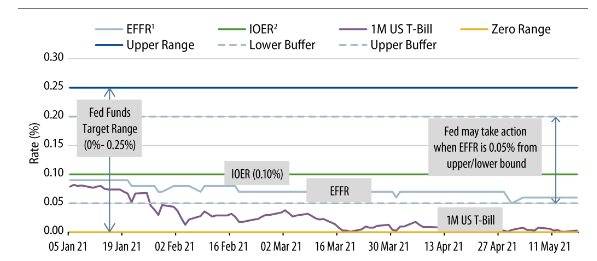

Cho đến khi "ly hôn", tức là sự thay đổi của hệ thống (mà tôi đã viết ở đoạn trên), ngay cả những bước nhỏ mà Fed thực hiện về lượng dự trữ được cung cấp cũng có tác động rất lớn đến nhu cầu dự trữ. Vì vậy, nó cực kỳ linh hoạt. Khi sử dụng từ dự trữ, ý tôi là những khoản mà các ngân hàng tổ chức giữ ở ngân hàng trung ương. Trong giải pháp này, có một mối quan hệ rất lớn giữa lãi suất và dự trữ tại Fed. Tại thời điểm này, bạn có thể tính đến lãi suất bao gồm các khoản dự trữ này. Tuy nhiên, bây giờ chúng ta sẽ để chúng sang một bên. Theo quy định, mục tiêu chính của họ là tạo ra các khoản cho vay. Bây giờ nó như thế nào? Chà, với việc rời bỏ hệ thống cũ, nhiều người coi đây là sự khởi đầu chính thức của chính sách tiền tệ độc đáo. Mối quan hệ giữa lượng vốn tự do và hiệu quả của chính sách tiền tệ đã bị phá vỡ. Một hệ thống sàn mới đã ra đời và được triển khai không thể thay đổi được. Nó dựa trên tỷ lệ IOER, là lãi suất đối với khoản dự trữ vượt mức. Điều này có vẻ khá khó hiểu vào lúc này, nhưng dưới đây tôi sẽ phác thảo chính xác những gì có thể đạt được với IOER.

IOER và trần nhà

IOER là lãi suất cố định mà Fed trả cho các ngân hàng để lại số dư dự trữ cho Fed (thặng dư). Xét theo hệ thống hiện tại, IOER là yếu tố quyết định mức trần lãi suất thị trường trên. Tại sao? Tỷ lệ này đặt ra một mức trần nhất định mà dưới đó sẽ mang lại lợi nhuận cho các ngân hàng gửi tiền tại ngân hàng trung ương thay vì cho tổ chức khác vay. Giải pháp này làm cho việc mua tài sản do Cục Dự trữ Liên bang thực hiện hiệu quả hơn nhiều. Vì vậy, sự hào phóng của Fed là do các ngân hàng sẽ miễn cưỡng bán tài sản để chuyển tiền sang các khoản dự trữ có lãi suất thấp hơn nhiều. Do đó, họ sẽ mất tiền cho một giao dịch như vậy.

Các quy trình này được giải thích và minh họa rõ ràng trong hình bên dưới, chúng ta sẽ thảo luận trong các phần sau.

Źródło: Bloomberg.com