Tùy chọn: Chiến lược giá đỡ mở rộng - Long và Short Strangle

Trong bài viết trước về các tùy chọn, chúng tôi đã đề cập về chiến lược giá đỡ, cho phép bạn kiếm tiền trong trường hợp biến động cao. Tuy nhiên, nhược điểm của nó là chi phí tương đối cao do mua quyền chọn mua và quyền chọn bán, giá thực hiện gần với giá thị trường hiện tại (ATM). Trong bài viết này, một khung sửa đổi một chút sẽ được trình bày. Các chiến lược được gọi là siết cổ dài và siết cổ ngắn đảo ngược. Do đó, chiến lược bóp cổ dài cho phép bạn giảm chi phí, nhưng cái giá phải trả là xác suất kiếm lợi nhuận thấp hơn.

Kiểm tra: Tùy chọn - cách giao dịch với chúng [Giới thiệu]

Chiến lược bóp cổ dài

Như đã đề cập trước đó, chiến lược giá mở rộng là một sửa đổi của chiến lược giá cơ bản. Thay vì mua các quyền chọn mua và quyền chọn bán với cùng mức giá thực hiện, bạn tạo một chiến lược với các quyền chọn có giá thực hiện khác nhau. Thông thường, chiến lược này được tạo sau khi mua đồng thời quyền chọn mua và quyền chọn bán "hết tiền" (OTM). Giải pháp này cho phép giảm đáng kể chi phí của chiến lược. Tuy nhiên, không có gì là miễn phí. Điểm hòa vốn tiềm năng (BEP) cách xa mức giá hiện tại hơn nhiều so với chiến lược giá “cổ điển”. Do đó, nhà đầu tư nhận được khoản lỗ tiềm năng nhỏ hơn (phí bảo hiểm cho các tùy chọn OTM thấp hơn so với các tùy chọn ATM), nhưng với chi phí của chiến lược là xác suất kiếm lợi nhuận thấp hơn nhiều. Cũng cần nhớ rằng chiến lược nên được xây dựng trong khoảng thời gian khi mức độ biến động ngụ ý thấp hơn (các quyền chọn tương đối rẻ hơn).

thí dụ

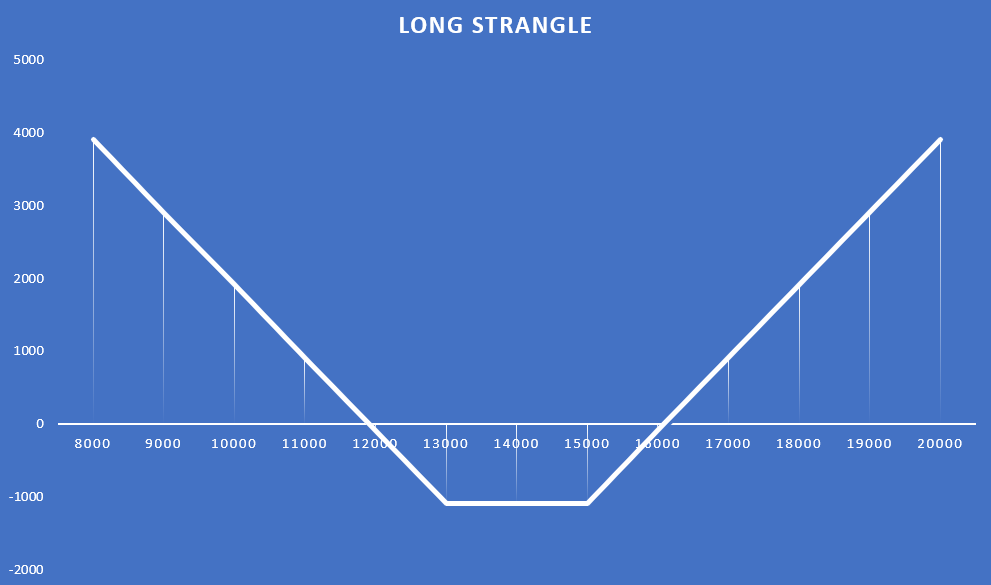

Ngày 12 tháng XNUMX, khóa học chỉ số DAX nó dao động quanh 14 điểm. Nhà đầu tư quyết định xây dựng chiến lược mở rộng giá bằng cách mua quyền chọn mua với giá thực hiện là 000 và phí bảo hiểm là 15 điểm. Đồng thời, anh ta mua một quyền chọn bán với giá thực hiện là 000 điểm trả 442 điểm. Cả hai tùy chọn đều hết hạn vào ngày 13 tháng 000 năm 643. Nhờ quyền chọn có thời gian thực hiện dài hơn nên nhà đầu tư có 17 tháng để hiện thực hóa các kịch bản khả quan. Các kịch bản đó là chỉ số DAX giảm xuống dưới mốc 2021 điểm (chỉ số giảm 8%) hoặc tăng trên 11 điểm (chỉ số tăng 915%). Dưới đây là một bản trình bày đồ họa của chiến lược nói trên.

nguồn: nghiên cứu riêng dựa trên giá giao dịch cho các tùy chọn trên DAX 30 (ODAX)

Kể từ ngày 27 tháng 2021 năm 15, chỉ còn ba tuần để thực hiện quyền chọn mua và quyền chọn bán. Giá của chỉ số DAX vào cuối ngày hôm đó lên tới 851 điểm. Giá quyền chọn mua tăng lên 882 điểm. Mặt khác, sự gia tăng của chỉ số DAX 30 dẫn đến giá trị của quyền chọn bán giảm xuống mức 7,90 điểm. Nếu nhà đầu tư muốn bán các quyền chọn này, anh ta sẽ nhận được 889,9 điểm. Điều này có nghĩa là khoản lỗ trong giao dịch là 195,1 điểm (trước hoa hồng).

Chuỗi bất đối xứng

Theo quy định, người ta cho rằng khoảng cách giữa hai lựa chọn phải giống nhau (nhà đầu tư không chắc chắn về hướng đi). Tuy nhiên, không có gì cản trở việc "lấn lướt" một bên. Có thể là khoảng cách giá thực hiện của một tùy chọn sẽ gần ATM hơn so với tùy chọn kia. Đối với chiến lược trước đó, nó có thể giống như sau:

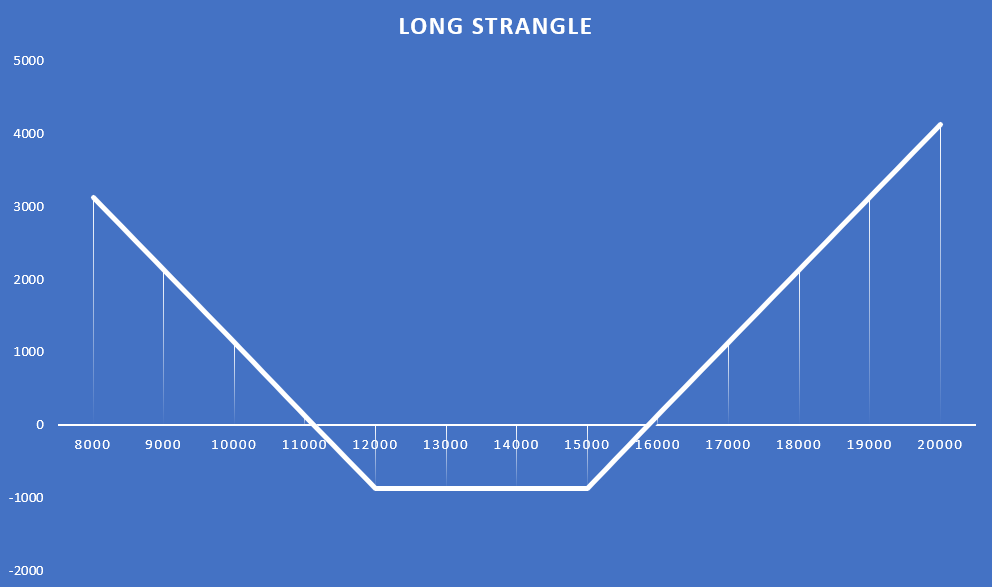

- Ngày 12 tháng 15 mua quyền chọn mua với giá thực hiện 000 – giá 442 điểm;

- cùng ngày, mua một quyền chọn bán với giá thực hiện là 12 - giá 000 điểm.

Do đó, hồ sơ lợi nhuận của chiến lược đã thay đổi. Các điểm "không" đã được dịch chuyển sang trái. Nhà đầu tư sẽ kiếm được tiền khi DAX 30 giảm vào ngày 17 tháng 11 dưới mức 133 điểm (giảm 20,48%) hoặc khi chỉ số này tăng lên mức 15 điểm (tăng 867%).

nguồn: nghiên cứu riêng dựa trên giá giao dịch cho các tùy chọn trên DAX 30 (ODAX)

Nếu nhà đầu tư muốn bán quyền chọn của mình vào ngày 27 tháng 2021 năm 885,5, anh ta sẽ nhận được tổng cộng 11,5 điểm, tức là thu được lợi nhuận ròng từ giao dịch là 1,32 điểm gộp. Do đó, lợi tức đầu tư sẽ chỉ là XNUMX%. Như bạn có thể thấy, mặc dù chi phí hạn chế của chiến lược, cần phải thay đổi công cụ cơ bản rất nhanh.

Tạo một cái siết cổ "trong từng đợt"

Chiến lược siết cổ phiếu trong sách giáo khoa yêu cầu bạn đồng thời mua các quyền chọn mua và quyền chọn bán, đó là các OTM. Tuy nhiên, đôi khi một nhà giao dịch có thể tạo ra một sự siết cổ do chiến lược tối ưu hóa. Nó có thể trông như thế nào? Nhà đầu tư đã chọn một chiến lược định hướng, đó là mua quyền chọn mua. Sau một thời gian, giá của tài sản cơ bản tăng lên. Điều này dẫn đến việc tăng giá trị của quyền chọn mua và giảm giá của quyền chọn bán (tác động của sự biến động đã được bỏ qua). Nhà đầu tư lo ngại rằng có thể có một sự điều chỉnh thị trường trong tương lai gần. Đồng thời, anh ta không muốn loại bỏ quyền chọn mua. Với mục đích này, nó mua quyền chọn bán OTM. Trong trường hợp giá của công cụ cơ bản giảm, quyền chọn bán sẽ tăng lên, bù đắp một phần tổn thất từ quyền chọn mua. Nếu giá không giảm (giữ nguyên hoặc tăng) thì nhà đầu tư sẽ bị lỗ đối với quyền chọn bán.

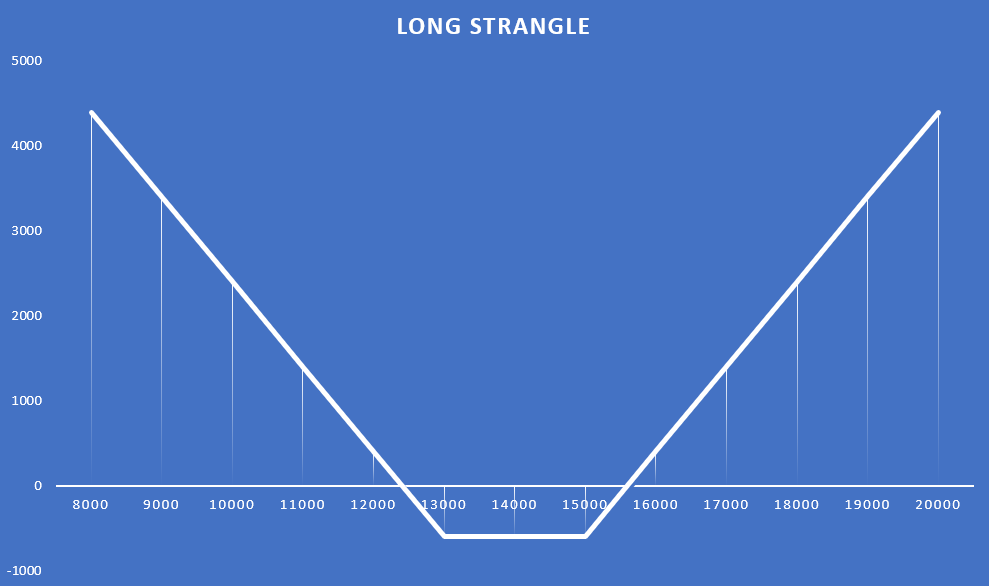

Một ví dụ nữa là giao dịch quyền chọn trên chỉ số DAX 30. Vào ngày 12 tháng 15, nhà đầu tư mua quyền chọn mua với giá thực hiện là 000 điểm. Phí bảo hiểm được trả cho tùy chọn là 442 điểm. Tùy chọn hết hạn vào ngày 17 tháng 2021 năm 16. Đến ngày 2021/15/500, chỉ số này đã tăng lên 13 điểm. Nhà đầu tư, lo sợ khả năng điều chỉnh giảm, đã mua một quyền chọn bán với giá thực hiện là 000 điểm. Tùy chọn hết hạn vào ngày 17 tháng 2021 năm 155 và giá trị của nó tại thời điểm mua là XNUMX điểm. Kết quả của giao dịch này, một hệ thống giá mở rộng đã được hình thành trông như thế này:

nguồn: nghiên cứu riêng dựa trên giá giao dịch cho các tùy chọn trên DAX 30 (ODAX)

Khoản lỗ tối đa cho mỗi giao dịch là 597 điểm. Do đó, nhà đầu tư sẽ kiếm được nếu giá giảm xuống dưới 12 điểm và trên 403 điểm. Nếu nhà đầu tư muốn đóng vị thế vào ngày 15 tháng 597, anh ta sẽ nhận được 27 điểm, tức là anh ta sẽ có lợi nhuận từ giao dịch là 889,9 điểm. Do đó, lợi nhuận của giao dịch sẽ là 292,9%.

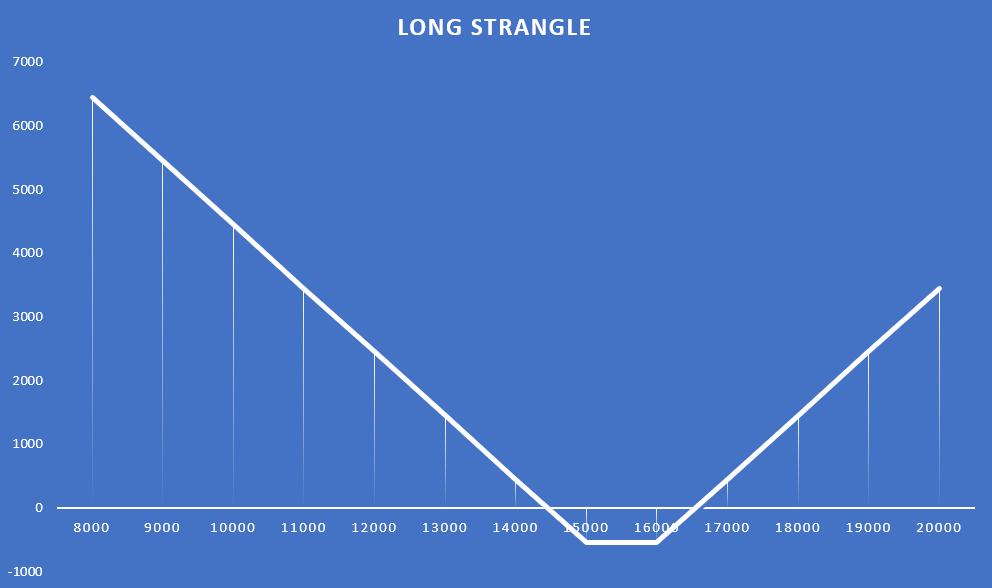

Người ta cũng có thể tưởng tượng một giao dịch giá mở rộng được thực hiện theo từng đợt bằng cách mua một quyền chọn bán, đó là ITM (có giá trị nội tại). Một ví dụ là mua một quyền chọn bán vào ngày 20 tháng 16 với giá thực hiện là 000 điểm và hết hạn vào ngày 17 tháng 2021 năm 15. Tại thời điểm mua quyền chọn, DAX là khoảng 350.Giá giao dịch của quyền chọn là 1103 điểm. Giá trị nội tại của quyền chọn là khoảng 650 điểm (16 - 000).

Điều thú vị là, mặc dù trả hơn 1500 điểm cho cả hai lựa chọn, nhưng mức lỗ tối đa trong các giao dịch đó là 545 điểm. Điều này là do cả hai tùy chọn đều là ITM khi chân giá đỡ thứ hai được chế tạo. Vì vậy, khi tùy chọn hết hạn, cái nào sẽ là "tiền". Kế hoạch xuất chi là:

nguồn: nghiên cứu riêng dựa trên giá giao dịch cho các tùy chọn trên DAX 30 (ODAX)

Như bạn có thể thấy, nhà đầu tư sẽ lỗ từ giao dịch khi tỷ lệ DAX sẽ nằm trong khoảng từ 17 đến 14 điểm vào ngày 455 tháng 16. Như bạn có thể thấy, vùng lợi nhuận đã được dịch chuyển sang phải so với giao dịch trước đó.

Nếu nhà đầu tư muốn bán quyền chọn của mình vào ngày 27 tháng 882, anh ta sẽ nhận được 260 điểm từ quyền chọn mua và 1142 điểm từ quyền chọn bán. Tổng thu nhập quyền chọn sẽ là 1545 điểm. Chi phí của chiến lược là 403 điểm. Do đó, khoản lỗ trong giao dịch sẽ lên tới XNUMX điểm.

Thắt cổ ngắn

Đây là một "giá đỡ mở rộng ngược", chiến lược mang đến cơ hội kiếm lợi nhuận trong tình huống ít biến động. Một cuộc bóp cổ ngắn được xây dựng bằng hai tùy chọn: đặt và gọi. Cả hai đều được cho là có cùng thời gian hết hạn và đều là OTM. Nhà đầu tư bán các quyền chọn này (vị thế ngắn đối với quyền chọn mua và quyền chọn bán). Kết quả là anh ta nhận được tiền thưởng là lợi nhuận tối đa của anh ta. Tổn thất tiềm năng có thể lớn hơn nhiều lần so với lợi ích tiềm năng. Một khoản lỗ sẽ xảy ra khi giá của tài sản cơ sở tăng hoặc giảm mạnh. Tình huống tốt nhất cho các nhà giao dịch bán khống là khi giao dịch được đặt trong tình huống có độ biến động cao (các quyền chọn được định giá với phí bảo hiểm thời gian cao hơn) và sau đó thị trường bắt đầu hợp nhất trong phạm vi hẹp (độ biến động giá thấp). Thời điểm yếu để phát hành quyền chọn mua và quyền chọn bán là những khoảng thời gian khi độ biến động ngụ ý thấp hơn mức trung bình trong lịch sử.

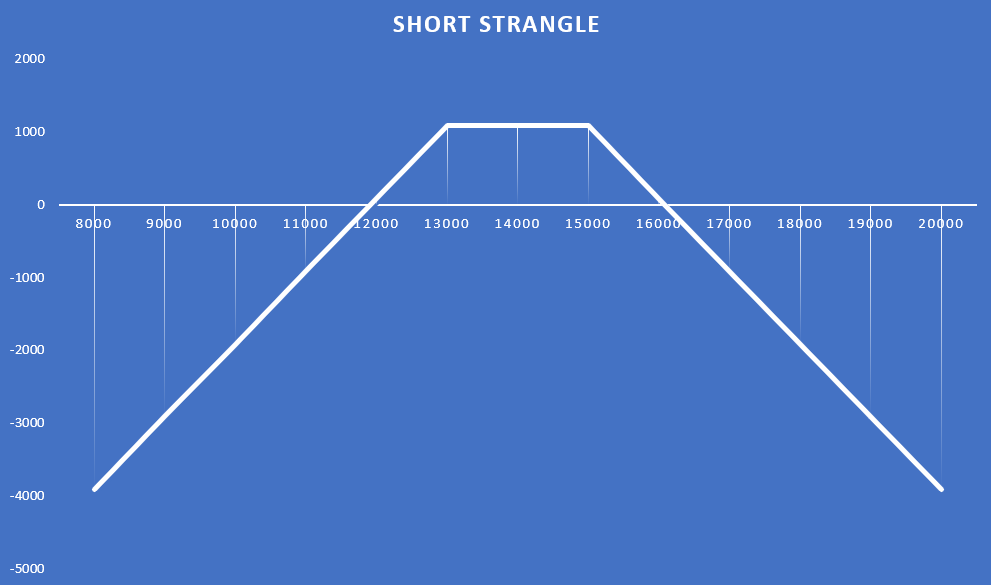

Dưới đây là một ví dụ về chiến lược bóp cổ ngắn, trong đó nhà đầu tư vào ngày 12 tháng 2021 năm 17 đăng hai quyền chọn mua và quyền chọn bán. Cả hai tùy chọn đều hết hạn vào ngày 2021 tháng XNUMX năm XNUMX. Thêm chi tiết về các tùy chọn được liệt kê dưới đây:

- cuộc gọi – giá đình công 15 điểm, tiền thưởng nhận được 000 điểm;

- đặt – giá đình công 13 điểm, tiền thưởng nhận được 000 điểm.

Do đó, nhà đầu tư sẽ nhận được lợi nhuận tối đa là 1085 điểm khi DAX vào cuối ngày 17 tháng 2021 năm 13 nằm trong khoảng từ 000 đến 15 điểm. Đồng thời, vùng lợi nhuận nằm trong khoảng 000 - 11 điểm. Hồ sơ thanh toán như sau:

nguồn: nghiên cứu riêng dựa trên giá giao dịch cho các tùy chọn trên DAX 30 (ODAX)

Siết cổ ngắn như một chiến lược phòng thủ

Đôi khi chiến lược bóp cổ ngắn có thể xuất hiện như một chiến lược phòng thủ. Một chiến lược như vậy có thể phát sinh khi một nhà đầu tư đặt một quyền chọn mua dẫn đến thua lỗ. Đồng thời, anh ấy kỳ vọng rằng hiện tại có nhiều khả năng xảy ra chuyển động đi ngang hoặc giảm nhẹ đối với tài sản cơ bản. Do đó, anh ta có thể viết một quyền chọn bán bằng "tiền" để bù đắp một phần tổn thất.

Để làm ví dụ, có thể sử dụng ví dụ về quyền chọn trên chỉ số DAX 30. Vào ngày 12 tháng 2021 năm 30, nhà đầu tư đã phát hành quyền chọn mua trên chỉ số DAX 15. Giá thực hiện là 000 điểm. Kết quả là nhà đầu tư nhận được 442 điểm thưởng. Vào ngày 20 tháng 826, giá của quyền chọn mua tăng lên 384 điểm. Điều này có nghĩa là mất 16 điểm. Nhà đầu tư quyết định viết một quyền chọn bán với giá thực hiện là 000 điểm. Nhờ giao dịch này, anh ấy đã nhận được 1103 điểm. Điều này giúp bù đắp tổn thất từ các quyền chọn mua. Tuy nhiên, cái giá phải trả của việc này là bạn phải đối mặt với rủi ro thua lỗ trong trường hợp công cụ cơ bản thay đổi nhanh hơn nữa. Trong trường hợp viết quyền chọn mua, giá DAX giảm mạnh có lợi cho nhà đầu tư. Hiện tại, lợi nhuận từ giao dịch chỉ có thể thực hiện được khi giá chỉ số nằm trong khoảng 14 - 455 điểm. Một biểu đồ hiển thị hồ sơ lãi và lỗ của một chiến lược như vậy trông giống như sau:

nguồn: nghiên cứu riêng dựa trên giá giao dịch cho các tùy chọn trên DAX 30 (ODAX)

phép cộng

Chiến lược bóp cổ dài được thiết kế cho các nhà đầu tư không chắc chắn giá của tài sản cơ bản sẽ đi về đâu. Đồng thời, nhà đầu tư giả định rằng giá của công cụ sẽ thay đổi đáng kể. Mua các tùy chọn với các mức giá thực hiện khác nhau là OTM "rẻ hơn" so với chiến lược giá thông thường (cả hai tùy chọn đều là ATM). Tuy nhiên, cái giá phải trả là diện tích tổn thất tiềm năng lớn hơn. Vì lý do này, biến động giá dự kiến phải rất lớn. Tốt nhất là xây dựng một chiến lược trong các giai đoạn khi độ biến động ngụ ý thấp. Sau đó, phí bảo hiểm thời gian cho tùy chọn thấp hơn "trong các trường hợp bình thường". Điều này làm giảm chi phí của chiến lược và có thể làm tăng khả năng giao dịch có lãi.

Trong trường hợp chiến lược siết cổ ngắn, nhà đầu tư chỉ kiếm được tiền nếu giá của tài sản cơ bản không thay đổi quá nhanh. Đồng thời, chiến lược siết cổ ngắn có nhiều khả năng tạo ra lợi nhuận hơn so với chiến lược siết cổ ngắn. Điều này là do "khu vực lợi nhuận" lớn hơn. Một cú bóp cổ ngắn nên được thực hiện trong các tình huống có sự biến động cao ngụ ý và hợp nhất thị trường dự kiến.

![]()

Bạn có biết rằng…?

Ngân hàng Saxo là một trong số ít các nhà môi giới ngoại hối cung cấp các tùy chọn cố định. Nhà đầu tư có tổng cộng hơn 1200 lựa chọn (tiền tệ, cổ phiếu, chỉ số, lãi suất, nguyên vật liệu) tùy ý sử dụng. KIỂM TRA