Trái phiếu - tiềm năng của nợ Trung Quốc và các thị trường mới nổi

Chúng ta đã quen với thực tế lãi suất gần như bằng không. Chúng tôi đã giải quyết vấn đề cắt giảm trong thực tế ở mọi nền kinh tế và rất khó để tìm ra ngoại lệ. Tình hình liên quan đến làn sóng coronavirus đầu tiên đã buộc các ngân hàng trung ương phải thực hiện một số hành động nhằm giảm bớt sự sụt giảm GDP. Họ đã thành công? Đừng phán xét chúng tôi. Tác động của các hành động được thực hiện là lâu dài, vì vậy chúng tôi sẽ quan sát những thay đổi thực tế trong tình hình kinh tế và cấu trúc thị trường trong nhiều năm. Đòn đánh đầu tiên của COVID-19 là cuộc chiến chống lại “cái chưa biết”. Chúng tôi đã không thực sự biết làm thế nào để chiến đấu và với những gì. Do đó, chúng ta có thể giải thích những phản ứng nhanh chóng như vậy của các ngân hàng trung ương trước tin tức về những bệnh nhân mới đến. Trong khi chờ đợi (giữa làn sóng thứ nhất và làn sóng thứ hai) các giải pháp chính sách tài khóa mới được áp dụng - lạm phát bình quân. chiến thuật được thông qua bởi Dự trữ Liên bang đã tuyên bố khá thẳng thắn với chúng tôi rằng áp lực tăng lãi suất do lạm phát có thể sẽ được ngăn chặn trong thời gian tới. Vậy tìm kiếm lợi nhuận ở đâu?

Lợi nhuận cao hơn

Các thị trường mới nổi đang (và đã) là nơi hấp thụ vốn mạnh mẽ trong thời điểm khẩu vị rủi ro lớn hơn. Điều này là do thực tế đơn giản - họ đưa ra tỷ suất lợi nhuận cao hơn. Nó trông như thế nào ở thời điểm hiện tại?

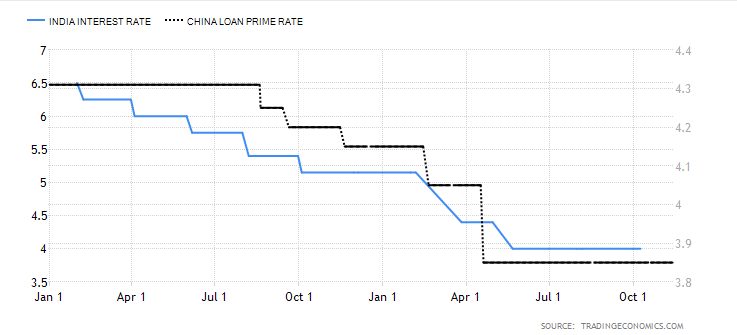

Źródło: Kinh tế thương mại

Trên đây là lãi suất hiện tại ở Ấn Độ và Trung Quốc. Chúng tôi cố tình bỏ qua Nga hoặc Thổ Nhĩ Kỳ với tư cách là đại diện tiếp theo của các Thị trường mới nổi. Đó là nhiều hơn về việc hiển thị các giá trị, mặc dù thực tế là các trích dẫn lịch sử chắc chắn cao hơn so với tỷ giá hiện tại ở Hoa Kỳ hoặc Châu Âu, vẫn còn khá cao. Tất nhiên, có rất nhiều yếu tố ảnh hưởng (và vẫn ảnh hưởng) đến hình dạng của chúng. Tuy nhiên, điều quan trọng là lãi suất thị trường dài hạn không giảm đáng kể như ở Mỹ. Do đó, chứng khoán nợ, mặc dù rủi ro tín dụng cao hơn, sẽ là một lựa chọn thay thế thú vị hơn cho các nhà đầu tư so với trái phiếu chính phủ Mỹ.

Thị trường nợ Trung Quốc đáng giá bao nhiêu?

Điều đáng nói trong chủ đề này là thị trường nợ Trung Quốc hiện là khoản nợ lớn thứ hai trên thế giới. Giá trị của nó ước tính gần 16,4 nghìn tỷ USD. Vì vậy, có rất nhiều để chọn và lựa chọn. Tiềm năng của trái phiếu Trung Quốc cũng đến từ chính nền kinh tế, trái ngược với vẻ bề ngoài, linh hoạt hơn các điều kiện kinh tế toàn cầu khác. Kiểm soát trung tâm làm cho nó dễ đoán hơn. Thậm chí có thể nói rằng chính phủ có thể điều chỉnh nó cho phù hợp với nhu cầu của thế giới hiện tại (từ xuất khẩu đến nhập khẩu và sản xuất). Do đó, nếu chúng ta xem xét trái phiếu chính phủ của Trung Quốc và Hoa Kỳ, chúng không tương quan lắm. Khả năng của chính quyền Trung Quốc trong việc thực hiện hiệu quả và hiệu quả các chính sách được thông qua mà họ đã đưa ra trong quá khứ. Đây chắc chắn là một điểm mạnh của Trung Quốc. Ảnh hưởng lớn của chính phủ đối với thị trường Trung Quốc không có gì mới.

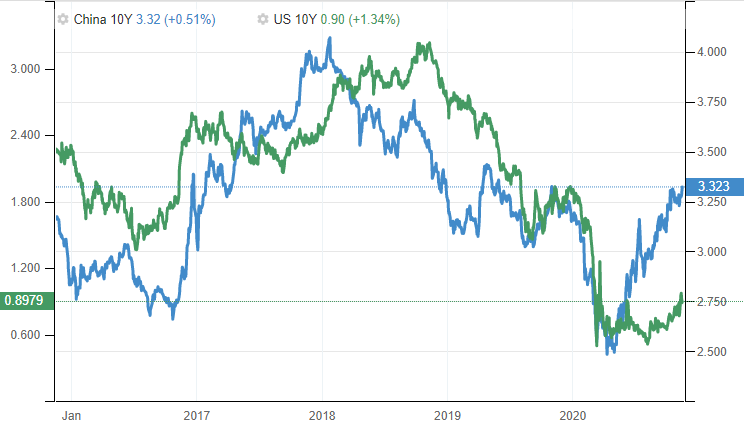

Tất nhiên, người ta có thể tranh luận về vấn đề hoàn vốn và khả năng sinh lời của chúng. Tuy nhiên, thị trường nợ của Trung Quốc có vẻ rất hứa hẹn vào lúc này. So sánh các chứng khoán trên được thu thập trong khoảng thời gian 5 năm. Nếu chúng ta chỉ nhìn vào năm hiện tại, lợi nhuận của "mới nổi" đã đạt mức gần 3,2%, trong khi mức tương đương của Hoa Kỳ giảm khoảng 0,9%.

Trong phần so sánh này, tôi cố tình bỏ qua việc phát hành chứng khoán nợ ngắn hạn do sự khác biệt lớn hơn và phân tích nợ trong bối cảnh dài hạn. Câu hỏi cơ bản chúng ta nên tự hỏi mình vào thời điểm này là - sự khác biệt lớn như vậy đến từ đâu? Tất nhiên, một lập luận là mô hình kinh tế, lập luận khác, theo tôi, quan trọng hơn nhiều - hành vi của ngân hàng trung ương. Trong khi Cục Dự trữ Liên bang Hoa Kỳ mua hàng loạt chứng khoán nợ từ thị trường, thì Ngân hàng Nhân dân Trung Quốc vẫn tương đối thụ động.

Cơ hội hay mối đe dọa đối với đồng tiền Trung Quốc?

Nhân dân tệ có thể đạt được. Tiếp cận chủ đề này một cách rất phân tích, mở cửa thị trường cho các nhà đầu tư nước ngoài đồng nghĩa với sự xuất hiện của vốn mới. Hơn nữa, các ngân hàng trung ương có thể nhìn thấy khả năng sinh lời của thị trường nợ Trung Quốc và mua chứng khoán, ngay cả đối với dự trữ của chính họ. Tất nhiên, các trái phiếu được ghi bằng đồng tiền riêng của chúng, do đó, có một cơ hội thú vị để Nhân dân tệ phát triển tầm quan trọng như một đồng tiền dự trữ. Sự lên giá của đồng nhân dân tệ trên thị trường quốc tế rõ ràng sẽ là một quá trình lâu dài. Tuy nhiên, trong ngắn hạn, do khả năng sinh lời thuận lợi của nợ Trung Quốc, quá trình phân bổ vốn ở phía đông có thể tăng tốc đáng kể.

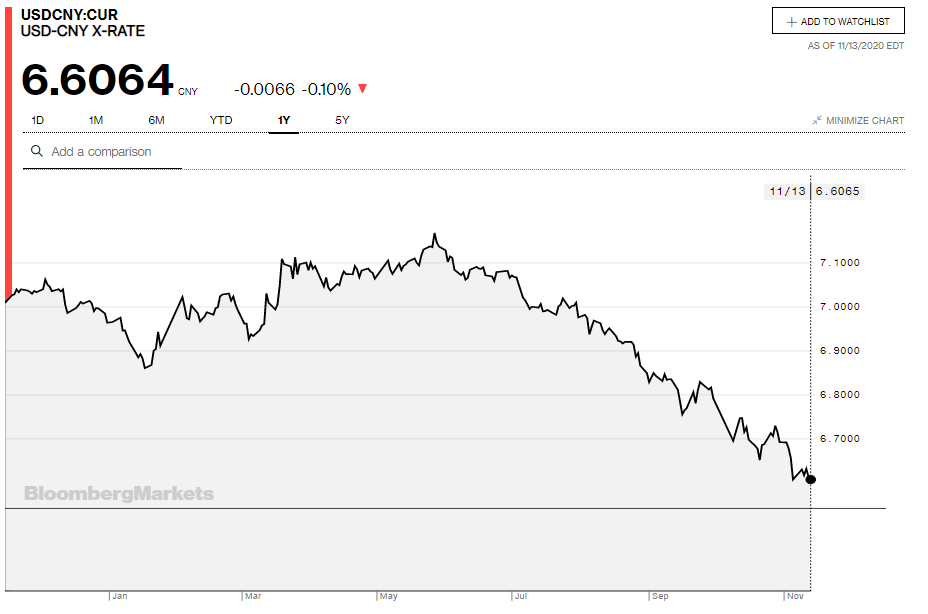

Źródło: Bloomberg

Năm nay, đồng tiền của Trung Quốc đã tăng giá nhẹ so với đồng đô la, điều này có thể thấy rõ trong biểu đồ trên. Chính sách hiện tại của Trung Quốc đang đi theo một hướng khá tốt. Nó đang tận dụng thời kỳ suy yếu của Mỹ để mang lại sự tươi mới và tính thanh khoản cho thị trường nợ của chính mình. Ngoài ra, FTSE Russell vào tháng XNUMX đã công bố dần dần đưa trái phiếu Trung Quốc vào chỉ số chứng khoán nợ chính phủ toàn cầu. trên thực tế sẽ làm tăng nhu cầu của họ.

Bản thân chính phủ Trung Quốc đang ngày càng rời xa chứng khoán nợ của Mỹ. Năm nay, Bộ Tài chính báo cáo rằng kể từ giữa tháng 2020 năm 1,08, chính phủ Trung Quốc đã xóa gần 2015 nghìn tỷ đô la nợ Mỹ. Đây là đợt giảm giá lớn nhất kể từ năm XNUMX. Nền kinh tế Mỹ, hiện chủ yếu dựa vào các khoản vay phát hành, đã phần nào mất đi đối tác tín dụng lớn nhất.