Tùy chọn: Chiến lược đặt trần trụi là gì?

Nhiều nhà đầu tư chỉ tập trung vào việc mua các quyền chọn mua và quyền chọn bán. chiến lược đặt lâu oraz cuộc gọi dài được đánh giá cao về tỷ lệ phần thưởng trên rủi ro tiềm năng thuận lợi của chúng. Đồng thời, các chiến lược này cho phép bạn dễ dàng kiểm soát rủi ro - người mua quyền chọn chỉ mất phí bảo hiểm đã trả cho họ. Tùy thuộc vào việc có các tùy chọn hay không ITM (bằng tiền) hoặc OTM (ngoài tiền), nhà đầu tư phải chịu rủi ro lớn hơn hoặc ít hơn về việc mất giá trị thời gian. Tình huống ngược lại xảy ra trong trường hợp viết các tùy chọn. Trong khi viết tùy chọn cuộc gọi là rất phổ biến (nổi danh chiến lược cuộc gọi được bảo hiểm), bán quyền chọn bán không phổ biến lắm. Thật đáng tiếc vì áp dụng đúng chiến lược khỏa thân đặt có thể là một công cụ thú vị trong tay của một nhà đầu tư dài hạn. Trong phần tiếp theo của bài viết, chúng tôi sẽ trình bày những ưu điểm và nhược điểm của việc sử dụng phơi bày đặt tùy chọn.

PHẢI ĐỌC: CÁC LỰA CHỌN LÀ GÌ? GIỚI THIỆU

Viết quyền chọn bán là gì?

trưng bày đặt tùy chọn bao gồm việc đảm nhận nghĩa vụ mua cổ phiếu với giá thực hiện vào một ngày nhất định. Để đổi lấy việc đồng ý sẵn sàng mua cổ phiếu ở một mức giá nhất định, nhà văn sẽ nhận được phí bảo hiểm tùy chọn. Giá quyền chọn bán càng cao (ITM), phí bảo hiểm nhận được càng cao. Điều này là do người viết nhận được giá trị nội tại của tùy chọn cộng với phí bảo hiểm thời gian. Dưới đây là bảng liệt kê các loại quyền chọn bán khác nhau kể từ ngày 24 tháng 2021 năm XNUMX:

| công cụ cơ bản | giá tùy chọn | giá đình công | Ngày thi hành |

| microsoft | 0,77 | 300 | 17.12.2021 |

| microsoft | 4,35 | 330 | 17.12.2021 |

| microsoft | 23,65 | 360 | 17.12.2021 |

| microsoft | 15,50 | 330 | 18.03.2021 |

Do đó, có thể nói rằng chiến lược đặt trần là một "công ty bảo hiểm" nhận được "phí bảo hiểm" cho việc sẵn sàng mua lại vô điều kiện công cụ cơ bản với mức giá định trước, đó là phí bảo hiểm tùy chọn. Điều đáng nói là khi phát hành quyền chọn bán, nhà đầu tư phải ký quỹ để đảm bảo khả năng thanh toán của mình. Để hiểu đầy đủ cơ chế phát hành quyền chọn bán, chúng tôi sẽ sử dụng các ví dụ về quyền chọn ITM, ATM và OTM. Một sự phụ thuộc khác có thể nhìn thấy trong bảng là khi thời gian thực hiện quyền chọn tăng lên, giá của nó sẽ tăng lên. Nó đến từ cái gì? Trong số những thứ khác, bởi vì thời gian thực hiện quyền chọn càng lâu thì xác suất hết hạn quyền chọn bằng tiền (ITM) càng lớn.

Viết một quyền chọn bán ITM

Chiến lược quyền chọn bán sử dụng quyền chọn ITM bao gồm bán quyền chọn bán với giá thực hiện cao hơn giá thị trường. Bằng cách viết một quyền chọn bán bằng tiền, nhà đầu tư nhận được một khoản phí bảo hiểm thời gian nhỏ, khoản phí này sẽ "bốc hơi" cho đến khi hợp đồng hết hạn. Vì lý do này, việc viết một quyền chọn như vậy là một giao dịch đầu cơ, giả định rằng giá của tài sản cơ sở sẽ tăng lên, điều này sẽ dẫn đến việc mất giá trị nội tại của quyền chọn. Mức tăng càng cao, giá trị của quyền chọn bán càng thấp. Nhược điểm của giải pháp này là trong trường hợp xu hướng đi ngang, lợi nhuận nhỏ, trong khi trong trường hợp xu hướng giảm, không có "vùng đệm an toàn" lớn, đó là phần thưởng thời gian. Dưới đây là ví dụ về các giao dịch như vậy.

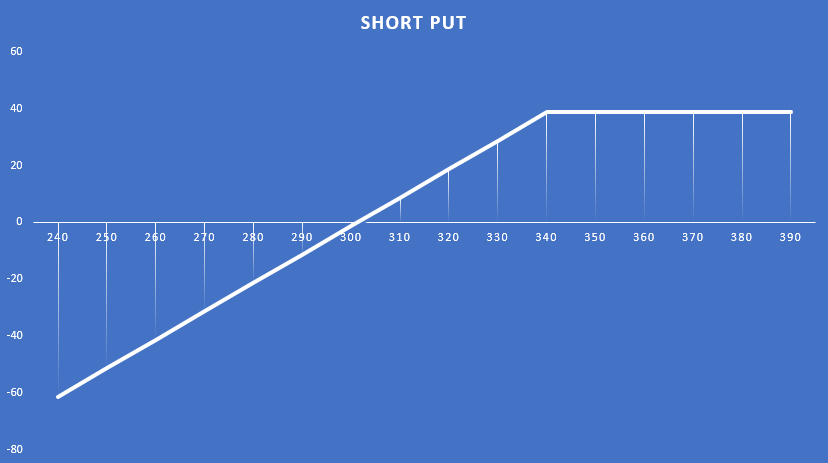

khóa học ngày 15 tháng XNUMX microsoft là khoảng $ 305. Nhà đầu tư đã quyết định phát hành một quyền chọn bán với giá thực hiện là 340 đô la, hết hạn vào ngày 17 tháng 2021 năm 38,75. Tiền thưởng mà nhà đầu tư nhận được là 35 đô la. Điều này có nghĩa là giá trị nội tại của tùy chọn là khoảng 3,75 đô la. Phần còn lại ($3) là phần thưởng thời gian. Vì lý do này, nếu giá giữ nguyên trong 3,75 tháng tới, nhà đầu tư sẽ kiếm được XNUMX đô la. Tuy nhiên, nếu giá cổ phiếu Microsoft tăng, giá trị nội tại của quyền chọn giảm. Đây là những gì đã xảy ra vào ngày 24 tháng 338. Giá của Microsoft đã tăng lên khoảng 8,4 USD. Do đó, giá của quyền chọn bán giảm xuống còn khoảng XNUMX đô la. Dưới đây là biểu đồ về lợi nhuận của giao dịch (tại thời điểm hết hạn quyền chọn).

nguồn: xây dựng riêng

Phát hành một tùy chọn PUT là ATM

Trong trường hợp này, nhà đầu tư đặt lệnh PUT với giá thực hiện gần với giá thị trường. Nhờ chiến lược như vậy, nhà đầu tư sẽ có một khoản phí bảo hiểm thời gian lớn, xấp xỉ 100% giá trị của quyền chọn (theo sổ sách, bằng 100%). Đây là một chiến lược thú vị nếu nhà đầu tư thực sự có ý định mua một công cụ tài chính nhưng với mức giá thấp hơn một chút. Nếu giá của tài sản cơ sở không thay đổi, nhà đầu tư sẽ buộc phải mua tài sản cơ sở với giá thực hiện. Tuy nhiên, nó có hiệu quả giữ lại tiền phí bảo hiểm tùy chọn. Điều này cho phép nhà đầu tư giảm nhẹ giá mua hiệu quả (ngay cả khi giá giảm) so với việc họ chỉ mua cổ phiếu trên thị trường. Dưới đây là ví dụ về các giao dịch như vậy.

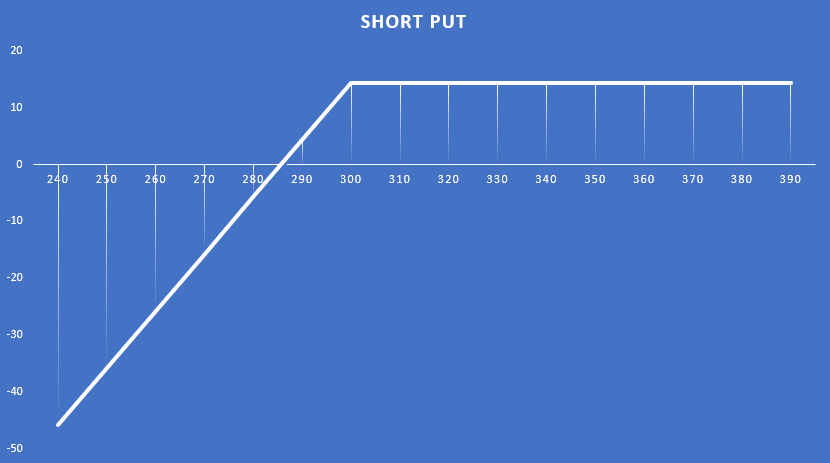

Vào ngày 22 tháng 300, Microsoft được giao dịch quanh mức 300 đô la. Một nhà đầu tư quyết định viết một quyền chọn bán với giá thực hiện là 17 đô la, hết hạn vào ngày 14,30 tháng 0 của năm. Tiền thưởng mà nhà đầu tư nhận được là $3. Điều này có nghĩa là giá trị nội tại của tùy chọn là $14,30. Kết quả là, toàn bộ giá trị của quyền chọn bao gồm phí bảo hiểm thời gian. Vì lý do này, nếu trong 24 tháng tới, giá vẫn giữ nguyên - nhà đầu tư sẽ nhận được $338. Tuy nhiên, nếu giá cổ phiếu Microsoft tăng, giá trị thời gian của quyền chọn sẽ giảm (xác suất thực hiện quyền chọn ITM sẽ giảm). Đây là những gì đã xảy ra vào ngày 0,76 tháng XNUMX. Giá của Microsoft đã tăng lên khoảng XNUMX USD. Do đó, giá của quyền chọn bán giảm xuống khoảng XNUMX đô la. Dưới đây là biểu đồ về lợi nhuận của giao dịch (tại thời điểm hết hạn quyền chọn). Dưới đây là biểu đồ về lợi nhuận của giao dịch (tại thời điểm hết hạn quyền chọn).

nguồn: xây dựng riêng

Phát hành tùy chọn PUT là OTM

Đây là loại giao dịch an toàn nhất liên quan đến việc phát hành quyền chọn PUT. Trong tình huống như vậy, nhà đầu tư bán quyền chọn PUT với giá thấp hơn giá thị trường hiện tại. Nhờ vậy, nó có không gian lớn hơn cho các giao dịch có lợi nhuận. Tuy nhiên, chi phí là lợi nhuận giao dịch thấp hơn. Chiến lược này có thể được sử dụng bởi các nhà đầu tư dài hạn, những người muốn mua một công ty về cơ bản là tốt, nhưng đang chờ giá thấp hơn. Để không đóng băng tiền, họ quyết định thường xuyên đăng các tùy chọn PUT với giá thực hiện thấp hơn giá thị trường. Dưới đây là ví dụ về các giao dịch như vậy.

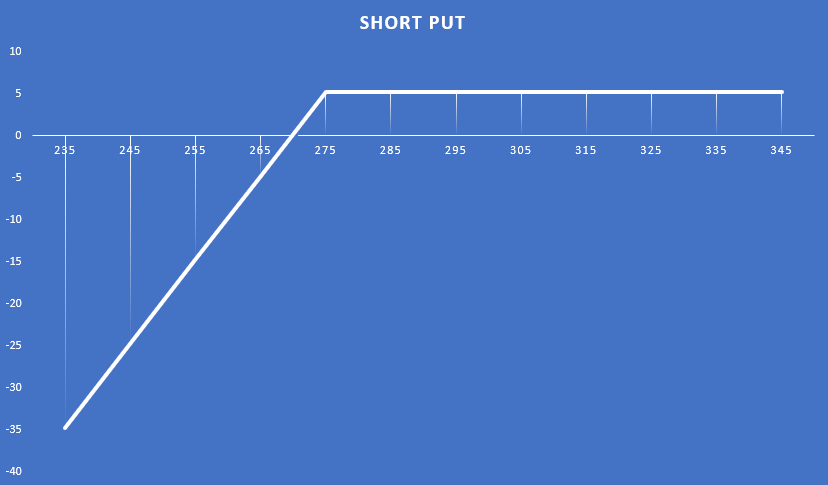

Vào ngày 15 tháng 305, Microsoft giao dịch quanh mức 275 USD. Nhà đầu tư quyết định phát hành quyền chọn bán với giá thực hiện là 17 đô la, hết hạn vào ngày 2021 tháng 5,25 năm 0. Tiền thưởng mà nhà đầu tư nhận được là 3 đô la. Điều này có nghĩa là giá trị nội tại của tùy chọn là $5,25. Kết quả là, toàn bộ giá trị của quyền chọn bao gồm phí bảo hiểm thời gian. Vì lý do này, nếu trong 24 tháng tới, giá không thay đổi - nhà đầu tư sẽ kiếm được 338 đô la. Tuy nhiên, nếu giá cổ phiếu Microsoft tăng, giá trị thời gian của quyền chọn sẽ giảm (xác suất thực hiện quyền chọn ITM sẽ giảm). Đây là những gì đã xảy ra vào thời điểm ngày 0,33 tháng XNUMX. Giá của Microsoft đã tăng lên khoảng XNUMX USD. Do đó, giá của quyền chọn bán giảm xuống khoảng XNUMX đô la. Dưới đây là biểu đồ về lợi nhuận của giao dịch (tại thời điểm hết hạn quyền chọn). Dưới đây là biểu đồ về lợi nhuận của giao dịch (tại thời điểm hết hạn quyền chọn).

nguồn: xây dựng riêng

Quản lý vị thế - chiến lược đặt trần

Hạn chế thua lỗ

Nếu nhà đầu tư không muốn mua cổ phiếu bằng cách sử dụng chiến lược đặt trần, nhưng để thực hiện một giao dịch đầu cơ, anh ta sẽ gặp rủi ro bất đối xứng. Lợi nhuận tối đa là phí bảo hiểm nhận được, trong khi tổn thất tối đa là chênh lệch giữa giá hiện tại và XNUMX, trừ đi phí bảo hiểm nhận được. Do đó, về mặt lý thuyết, nhà đầu tư có thể mất nhiều lợi nhuận tiềm năng. Vậy làm thế nào để một nhà đầu tư có thể giảm thiểu thiệt hại?

Dưới đây là một số giải pháp cho vấn đề này:

- đóng vị trí với một khoản lỗ,

- cuộn vị trí xuống,

- mua một tùy chọn PUT.

Đóng một vị trí thua lỗ nó có thể rất khó khăn từ quan điểm tâm lý học. Đây là một sự thừa nhận đánh giá sai về tình hình thị trường. Làm thế nào bạn có thể ra khỏi vị trí? Thông thường nhất bằng cách mua một lựa chọn. Do đó, nhà đầu tư không còn có nghĩa vụ phải mua hoàn toàn công cụ cơ bản ở một mức giá nhất định. Vậy khi nào bạn nên đóng vị thế? Nó đã phụ thuộc vào quản lý rủi ro của thương nhân. Tuy nhiên, không đáng để chờ đợi khoản lỗ vượt quá nhiều lần lợi nhuận tiềm năng. Tốt hơn là cắt lỗ sớm hơn là quá muộn.

Cuộn xuống vị trí – đây là chiến lược bao gồm việc đóng một vị thế thua lỗ và mở một vị thế mới với giá thực hiện thấp hơn của quyền chọn. Điều này cho phép bạn "hoãn lại vấn đề kịp thời". Đây là một giải pháp được sử dụng bởi các nhà giao dịch tin rằng thị trường sẽ sớm ngừng giảm.

Mua quyền chọn PUT – đây là một lựa chọn khi nhà đầu tư kỳ vọng rằng sự suy giảm hiện tại chỉ là tạm thời và muốn tự bảo vệ mình trước một sự suy giảm lớn. Sau khi chuyển động đi xuống hết hạn, nhà đầu tư đóng quyền chọn PUT đã mua để bù đắp các khoản lỗ từ quyền chọn PUT đã phát hành. Khi giá của tài sản cơ bản tăng lên, khoản lỗ trên quyền chọn bán sẽ giảm. Đôi khi chiến lược này cho phép bạn tạo ra nhiều lợi nhuận hơn giao dịch ban đầu.

Dưới đây là một ví dụ về một kịch bản tích cực:

Ngày 7 tháng 2021 năm XNUMX khóa học táo là khoảng $ 155. Nhà đầu tư quyết định phát hành quyền chọn bán hết hạn vào ngày 17 tháng 2021 năm 150. Giá thực hiện của quyền chọn là $5,55. Để viết quyền chọn, nhà đầu tư đã nhận được 555 đô la cho mỗi cổ phiếu (10 đô la). Tuy nhiên, vào ngày 3,31 tháng 148, Apple đã giảm 9,20% xuống còn 145 USD. Điều này dẫn đến việc tăng giá quyền chọn bán lên 6,90 đô la. Nhà đầu tư quyết định phòng ngừa rủi ro khi giá cổ phiếu Apple tiếp tục giảm. Kết quả là, anh ta đã mua một quyền chọn bán với giá thực hiện là 4 đô la, trả 12 đô la cho nó. Nhà đầu tư đã đóng vị thế vào ngày 14,3 tháng 8,75 ở mức 5,1 đô la một cổ phiếu. Đồng thời, giá của quyền chọn bán đã phát hành tăng lên 3,65 đô la. Điều này có nghĩa là khoản lỗ đối với quyền chọn bán đã phát hành là XNUMX đô la. Lợi nhuận từ quyền chọn bán đã mua là XNUMX đô la. Do đó, tổng thiệt hại đã giảm xuống còn XNUMX đô la. Nhà đầu tư đã kiếm được lợi nhuận từ quyền chọn bán mà anh ta đã mua và để lại quyền chọn bán.

Từ ngày 4.10.2021 tháng 24.11.2021 năm 139 đến ngày 162 tháng 150 năm 1,00, giá Apple tăng từ $4,55 lên $965. Kết quả là, giá quyền chọn với giá thực hiện là 9,65 đô la đã giảm xuống còn XNUMX đô la. Sau đó, nhà đầu tư quyết định đóng vị thế với lợi nhuận là XNUMX đô la. Kết hợp lại, nhà đầu tư đã tạo ra lợi nhuận XNUMX đô la (XNUMX đô la * hệ số nhân) từ giao dịch bảo hiểm rủi ro (mua quyền chọn bán) và quyền chọn bằng văn bản.

| Apple | đặt $150 | đặt $145 |

| Giá trị của quyền chọn tại thời điểm giao dịch | $ 5,55 | $ 6,90 |

| ngày mở giao dịch | 7.09.2021 | 10.09.2021 |

| Loại giao dịch | buôn bán | kupno |

| giá ngày 4 tháng XNUMX | $ 14,30 | $ 12,0 |

| đóng vị trí | 24.11.2021 | 04.10.2021 |

| giá đóng cửa | $ 1,00 | $ 12,0 |

| lợi nhuận giao dịch | $ 4,55 | $ 5,10 |

Thu lợi nhuận

Khi giá của tài sản cơ sở tăng lên, giá trị của phí quyền chọn bán sẽ giảm. Do đó, lợi nhuận từ giao dịch xuất hiện trên tài khoản của người phát hành quyền chọn. Khi viết các tùy chọn PUT, chiến lược "để lợi nhuận chạy" không được sử dụng, vì lợi nhuận tối đa xảy ra khi giá trị của tùy chọn giảm xuống 0 (khoảng ngày hết hạn). Tuy nhiên, khi quyền chọn đã mất 90% giá trị, sẽ không có ý nghĩa gì nếu bạn mạo hiểm mất phần lớn lợi nhuận trong 10% tiếp theo. Tốt hơn là nên đóng vị thế với lợi nhuận, giải phóng khoản tiền gửi và tìm kiếm các cơ hội khác.

Đôi khi một nhà đầu tư có thể cuộn lên. Trong tình huống như vậy, nó sẽ đóng quyền chọn với lợi nhuận và phát hành một quyền chọn PUT mới với giá thực hiện cao hơn. Giao dịch có thể thành công nếu công ty theo xu hướng tăng bình tĩnh.

Chiến lược Naked Put: Tính toán khả năng sinh lời

Trong trường hợp mua một quyền chọn, lợi nhuận được tính từ số vốn đầu tư vào khoản đầu tư (tức là phí bảo hiểm đã trả). Tuy nhiên, khi quyền chọn bán được phát hành, nhà đầu tư không chi bất kỳ khoản tiền nào. Đối với điều này, anh ta nhận được một khoản phí bảo hiểm trên tùy chọn bằng văn bản. Tuy nhiên, chi phí đầu tư là tài sản thế chấp ròng do nhà đầu tư đóng góp. Tùy thuộc vào nhà môi giới, tài sản thế chấp cho các lựa chọn thường là 20% giá trị danh nghĩa của hợp đồng.

Để minh họa khả năng sinh lời tiềm năng, chúng tôi sẽ sử dụng một ví dụ:

Vào ngày 22 tháng 300, Microsoft được giao dịch quanh mức 300 đô la. Nhà đầu tư quyết định phát hành quyền chọn bán với giá thực hiện là 17 đô la, hết hạn vào ngày 2021 tháng 14,30 năm 30. Tiền thưởng mà nhà đầu tư nhận được là $000. Mệnh giá của hợp đồng khi đó là 300 đô la (6000 đô la * hệ số nhân). Vì lý do này, tổng giá trị tài sản thế chấp là 1400 đô la. Sau khi trừ đi tiền thưởng nhận được ($4600), tài sản thế chấp ròng là $XNUMX.

Ngày 24/0,76, nhà đầu tư quyết định đóng vị thế. Anh ta đã mua lại quyền chọn với giá XNUMX đô la một cổ phiếu. Tức là nhà đầu tư kiếm được $1324 ($1400 - $76). Điều này có nghĩa là lợi tức đầu tư là 28,78%.

![]()

Bạn có biết rằng…?

Ngân hàng Saxo là một trong số ít các nhà môi giới ngoại hối cung cấp các tùy chọn cố định. Nhà đầu tư có tổng cộng hơn 1200 lựa chọn (tiền tệ, cổ phiếu, chỉ số, lãi suất, nguyên vật liệu) tùy ý sử dụng. KIỂM TRA