Lãi suất - chúng ảnh hưởng gì?

Trong những năm gần đây, chúng ta đã chứng kiến những sự kiện chưa từng có trong lịch sử kinh tế hiện đại. Chính sách cực kỳ lỏng lẻo của các ngân hàng trung ương kết hợp giữa lãi suất thấp và tiến hành các chương trình QE (nới lỏng định lượng) gây ra sự xuất hiện của một số hiện tượng chưa từng thấy 20 năm trước ở Hoa Kỳ và Tây Âu.

Lãi suất và thị trường bất động sản

Lãi suất thấp tạo điều kiện tiếp cận vốn vay cho cả khách hàng cá nhân và doanh nghiệp. Đúng như dự đoán, một phần của quỹ đã "đánh" vào thị trường bất động sản. Do chi phí huy động vốn ở nhiều quốc gia cực kỳ thấp, lãi suất trái phiếu và tiền gửi ngân hàng giảm nên ngày càng có nhiều tiền rút khỏi tiền gửi và đổ vào thị trường bất động sản. Sự kết hợp của hai yếu tố này khiến giá bất động sản tại các thành phố lớn ở Ba Lan tăng lên đáng kể.

Tình hình cũng tương tự ở các thị trường châu Âu khác, chẳng hạn như Đan Mạch, nơi giá căn hộ tăng 2020% trong quý 3 năm 2,4 (XNUMX% mức tăng giá thực tế). Chúng có sẵn ở Đan Mạch Vay mua nhà 20 năm với lãi suất cố định là... 0%. Ngân hàng Nordea đã cung cấp loại khoản vay này vào tháng 2021 năm XNUMX. Tuy nhiên, cần nhớ rằng chỉ riêng lãi suất thấp không đảm bảo giá nhà đất sẽ tăng. Chúng chỉ là một trong những yếu tố "hỗ trợ", cũng là: tăng trưởng tiền lương thực tế, tỷ lệ thất nghiệp thấp, nhân khẩu học hoặc các dự án của chính phủ.

Tỷ lệ thấp hơn chỉ là một biến số có tác động đến giá nhà. Cũng ở đây, riêng việc cắt giảm lãi suất sẽ không làm tăng đáng kể mức tăng giá dài hạn. Điều này là do “động lực” chính của nhu cầu nhà ở mới là dân số trong độ tuổi 25-40. Do đó, một yếu tố quan trọng trên thị trường bất động sản, ngoài lãi suất (phái sinh là chi phí của khoản vay), là xã hội ngày càng giàu hơn và tình hình nhân khẩu học thuận lợi.

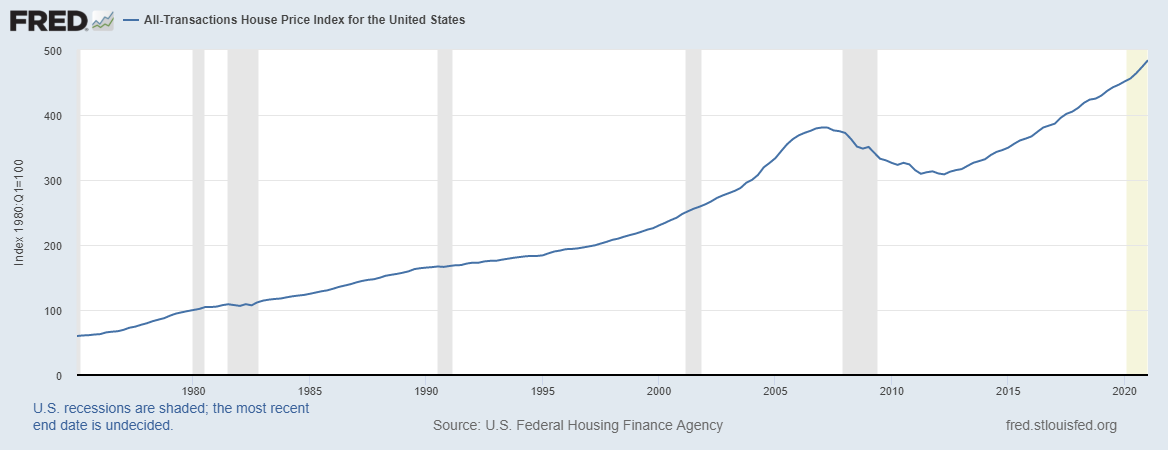

Có thể thấy, sau giai đoạn chững lại về giá 2007-2011, giá bất động sản tại Mỹ đã quay trở lại mức tăng trưởng năng động.

Giảm lãi suất và nợ doanh nghiệp

Đây là hiệu ứng nổi tiếng nhất của lãi suất thị trường giảm. Nếu lãi suất giảm, người vay có thể tái cấp vốn cho khoản nợ của họ rẻ hơn. Nếu con nợ có quyền như vậy, thông lệ là mua lại trái phiếu và phát hành trái phiếu mới với lãi suất thấp hơn. Nhờ thủ tục này, công ty có thể tiết kiệm chi phí tài chính hoặc kéo dài thời hạn trả nợ mà không làm tăng lãi suất của khoản nợ. Một ví dụ có thể là đàn bà gan dạđã phát hành trái phiếu 40 năm (đến hạn vào năm 2061) với lãi suất 3,25%. Đổi lại, trái phiếu kỳ hạn 2 năm hiện có lãi suất 0,25%.

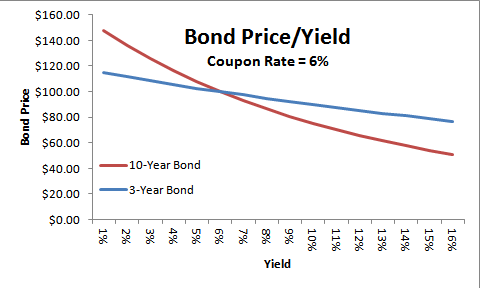

Một tác động khác của việc giảm lãi suất thị trường là làm tăng giá trái phiếu. Điều này là do các nhà đầu tư đang tìm kiếm tỷ suất lợi nhuận cao nhất có thể cho danh mục đầu tư trái phiếu của họ. Vì lý do này, lãi suất giảm khiến những người có quỹ tự do thích mua trái phiếu có lãi suất cố định cao hơn trái phiếu thấp hơn (với cùng rủi ro đầu tư). Do đó, tỷ lệ YTM (yield-to-maturity) được cân bằng bằng cách tăng giá trái phiếu với lãi suất cao hơn (giảm khả năng sinh lời).

Źródło: vấn đề này.com

Một tác dụng khác của lãi suất thấp trong dài hạn là "khuyến khích" hội đồng quản trị của các công ty giao dịch công khai tiến hành các chương trình cổ đông "hào phóng". Nhiều công ty đã trả lại nhiều hơn cho các cổ đông (thông qua cổ tức và mua lại cổ phần) so với khả năng tạo ra dòng tiền tự do (FCF). Điều này dẫn đến sự gia tăng nhu cầu vay vốn nhằm tài trợ cho các chương trình này. Ban lãnh đạo ý thức được rằng họ có thể phát hành nhiều trái phiếu với lợi suất rất thấp để chi phí tài chính không ảnh hưởng quá nhiều đến kết quả. Do đó, giá cổ phiếu của nhiều công ty cũng được hỗ trợ bởi sự hào phóng của ban lãnh đạo công ty. Một ví dụ là McDonald's, trong những năm 2015 - 2019 đã chi hơn 32 tỷ USD dưới hình thức mua lại cổ phần và 16,2 tỷ USD dưới dạng cổ tức. Đồng thời, FCF lên tới khoảng 22,6 tỷ dòng tiền tự do. Phần lớn số tiền được công ty huy động thông qua việc phát hành nợ. Cuối năm 2014, công ty có khoản nợ dài hạn 14 tỷ USD, trong 5 năm tiếp theo khoản nợ phải trả lãi tăng lên hơn 34 tỷ USD (đã bỏ qua hoạt động cho thuê).

Hãy chắc chắn để kiểm tra: Cách đầu tư vào hợp đồng trái phiếu kho bạc [Hướng dẫn]

Bất lợi của môi trường lãi suất thấp là các công ty đã quen với chi phí tín dụng thấp. Hệ quả là một số doanh nghiệp hoạt động kém hiệu quả không có “động lực” để tăng hiệu quả hoạt động do không cảm thấy áp lực từ bên cho vay. Thặng dư vốn khả dụng có nghĩa là ngay cả những công ty yếu kém cũng có thể tìm được nguồn tài chính. Điều này tạo ra các công ty xác sống. Lần đầu tiên, loại hình công ty này được quan sát thấy ở Nhật Bản, sau sự bùng nổ của bong bóng trên thị trường bất động sản địa phương (cuối những năm 80 và đầu những năm 90). Tuy nhiên, các công ty kiểu này cũng xuất hiện ở Liên minh Châu Âu hoặc ở Hoa Kỳ. Tại Hoa Kỳ, do ảnh hưởng của việc đóng cửa nền kinh tế, khoản nợ của các công ty như vậy đã tăng lên. Vào cuối năm 2020, nó lên tới 1 tỷ USD, gấp ba lần số tiền được báo cáo vào năm 400.

năng suất săn bắn

Chính sách của các ngân hàng trung ương đã góp phần làm giảm mạnh lợi suất trái phiếu. Trái phiếu an toàn của các nước như Đức, Pháp, Đan Mạch có lợi suất rất thấp. Trong nhiều trường hợp, lợi suất trái phiếu là âm. Theo BloombergBarclays Chỉ số nợ có năng suất âm toàn cầu vào tháng 2020 năm 18, có hơn 000 tỷ đô la trái phiếu có lợi suất âm. Theo Bloomberg, khoảng 27% trái phiếu cấp độ đầu tư vào thời điểm đó có lợi suất dưới 0. Điều này không có gì ngạc nhiên khi PEPP vẫn đang hoạt động (Chương trình mua khẩn cấp đại dịch), trị giá 1 tỷ USD. Theo chương trình này, Ngân hàng Trung ương châu Âu có thể mua cả nợ tư nhân và nợ chính phủ.

Vì ngày càng khó để có được lợi suất trái phiếu thỏa đáng trên thị trường trái phiếu có xếp hạng đầu tư cao, một hiện tượng đang diễn ra "săn lùng lợi nhuận". Kết quả là, có một nhóm các nhà đầu tư muốn tìm kiếm trái phiếu có lãi suất cao hơn và muốn đầu tư vào trái phiếu có rủi ro cao hơn. Do đó, một số công ty và quốc gia có xếp hạng tín dụng rất thấp không gặp vấn đề gì trong việc đảo nợ với khả năng sinh lời thấp hơn.

Một ví dụ là Argentina, 3 năm sau khi phá sản kỹ thuật (2014) đã phát hành khoản nợ 100 năm với lãi suất 7,1%, trị giá khoảng 2,7 tỷ USD.

Lượng vốn ngày càng tăng được đổ vào thị trường trái phiếu có xếp hạng đầu cơ (dưới BBB/Baa3). Loại trái phiếu này còn thường được gọi là "rác". Tháng 2021/4, lợi suất trái phiếu Mỹ loại này giảm xuống dưới XNUMX%. Chưa bao giờ trong lịch sử (vì dữ liệu thuộc loại này được thu thập) trái phiếu rác lại có lợi suất thấp như vậy.

Sự phổ biến ngày càng tăng của các khoản đầu tư thay thế

Một vấn đề khác mà chính sách lãi suất thấp gây ra là nhu cầu tìm kiếm các loại tài sản khác. Do đó, ngày càng có nhiều khách hàng tổ chức tìm kiếm "loại tài sản thứ ba" (ngoài thị trường chứng khoán và trái phiếu). Điều này đã dẫn đến sự gia tăng đáng kể mức độ phổ biến của các khoản đầu tư thay thế. Loại tài sản này bao gồm: đầu tư vào bất động sản (ví dụ: tháp viễn thông, trung tâm dữ liệu, cơ sở hạ tầng quan trọng), quỹ PE, khoản vay có đòn bẩy hoặc các sản phẩm tín dụng thay thế. Khách hàng của các công ty chuyên nghiệp tập trung vào loại hình đầu tư này bao gồm: quỹ đại học, công ty bảo hiểm, quỹ hưu trí và quỹ chính phủ (Quỹ đầu tư có chủ quyền).

Theo số liệu do BAM (Brookfield Asset Management) cung cấp, năm 2000 chỉ có 5% tài sản được đầu tư vào các khoản đầu tư thay thế. Năm 2017, tỷ trọng của loại tài sản này đã tăng lên xấp xỉ 25%. Nếu xu hướng hiện tại tiếp tục, các khoản đầu tư thay thế sẽ chiếm khoảng 40% tài sản được quản lý vào năm 2030. Xu hướng toàn cầu cũng được sử dụng bởi các công ty hoạt động trên thị trường này, được niêm yết trên các sàn giao dịch chứng khoán Blackstone, KKR và BAM.

Thị trường chứng khoán - định giá và hiệu ứng của cải

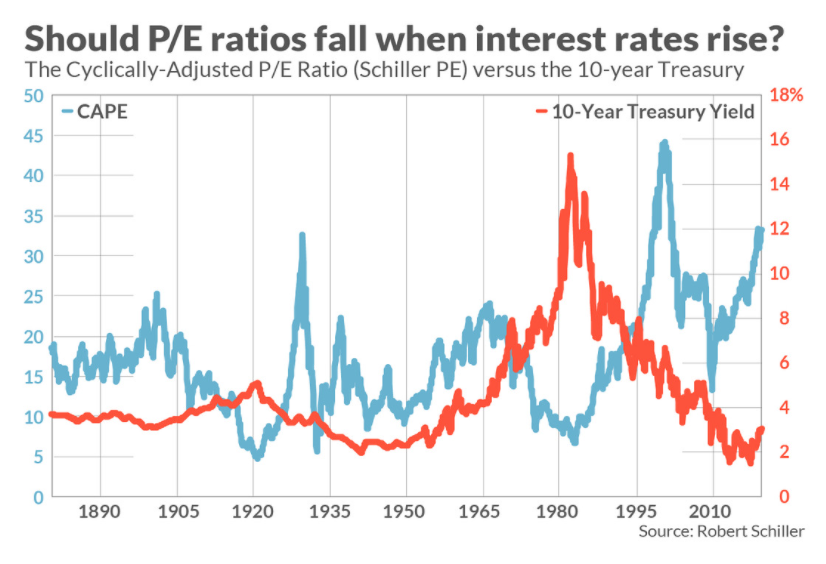

Theo sổ sách, việc giảm lãi suất sẽ dẫn đến việc tăng giá trị của các công ty niêm yết. Điều này là do, trong số những lý do khác, thực tế là các nhà đầu tư trong một môi trường như vậy mong đợi tỷ suất lợi nhuận trên cổ phiếu thấp hơn. Ngược lại, điều này có nghĩa là họ có thể chấp nhận giá cổ phiếu cao hơn trong một số trường hợp (phần bù rủi ro không tăng). Nó xảy ra sau đó "hiệu ứng số nhân" khi các công ty chất lượng tốt phát triển nhanh hơn kết quả từ nền tảng của công ty (ví dụ: tăng doanh thu, lợi nhuận, FCF). Kết quả là, "số nhân" mà công ty được giao dịch tăng lên.

Źródło: Robert Schiller

Việc giảm lãi suất không làm tăng số nhân một cách tuyến tính. Đây chỉ là một trong những điều kiện có thể giúp tăng giá trị công ty. Tuy nhiên, nên nhớ rằng chỉ riêng lãi suất thấp sẽ không tạo ra thị trường giá lên nếu các công ty không thể tạo ra doanh thu và lợi nhuận cao hơn trong dài hạn. Tác động của lãi suất thấp hơn là ngắn hạn, bởi vì sự thay đổi của số nhân (sự gia tăng của chúng) có tác động nhỏ hơn đến sự thay đổi định giá trong mỗi năm tiếp theo.

Định giá cổ phiếu cao hơn chuyển thành cái gọi là "ảnh hưởng giàu có". Hiện tượng này đã được quan sát thấy ở Hoa Kỳ. Nó bao gồm thực tế là sự gia tăng định giá tài sản mang lại cho các hộ gia đình cảm giác "giàu có", dẫn đến tiêu dùng tăng lên. Điều này góp phần tác động tích cực đến Tổng sản phẩm quốc nội. Tuy nhiên, ở các quốc gia có tỷ lệ cổ phần nhỏ trong tài sản hộ gia đình (ví dụ: Ba Lan), hiệu ứng của cải là không thể nhận thấy ở cấp độ vĩ mô.

Lãi suất thấp - ngân hàng

Đối với các ngân hàng, môi trường lãi suất thấp không thuận lợi. Điều này là do thực tế là tỷ suất sinh lợi thị trường thấp góp phần làm xói mòn thu nhập lãi thuần, làm giảm tỷ suất sinh lợi trên vốn chủ sở hữu của khu vực ngân hàng. Vì sao lãi suất giảm làm giảm thu nhập từ lãi của ngành ngân hàng?

Trong vài năm gần đây, tỷ giá chính Ngân hàng Quốc gia Ba Lan giảm từ 3,5% xuống chỉ còn 0,1%. Điều này làm giảm khả năng sinh lời của các khoản cho vay (ví dụ, phụ thuộc vào tỷ lệ WIBOR, tỷ lệ này không chênh lệch quá nhiều so với tỷ lệ NBP), làm giảm thu nhập lãi của các ngân hàng. Đồng thời, việc giảm lãi suất tiền gửi không tương xứng với việc giảm lãi suất cho vay. Do đó, chi phí lãi vay giảm chậm hơn doanh thu (khó thuyết phục khách hàng với lãi suất dưới 0 đồng 😊 ). Điều này đã ảnh hưởng đến thu nhập lãi thuần. Ngành ngân hàng ở châu Âu cũng đang phải đối phó với môi trường pháp lý gia tăng, áp lực từ fintech và quản lý rủi ro nợ xấu (NPL). Những yếu tố này đã dẫn đến lợi nhuận trên vốn chủ sở hữu rất thấp trong lĩnh vực ngân hàng châu Âu. Năm 2019, ROE của ngành ngân hàng Ba Lan dưới 7%, đây là kết quả trung bình so với các ngành ngân hàng khác của các quốc gia thuộc Liên minh Châu Âu.

Sáp nhập, mua lại, cấp vốn

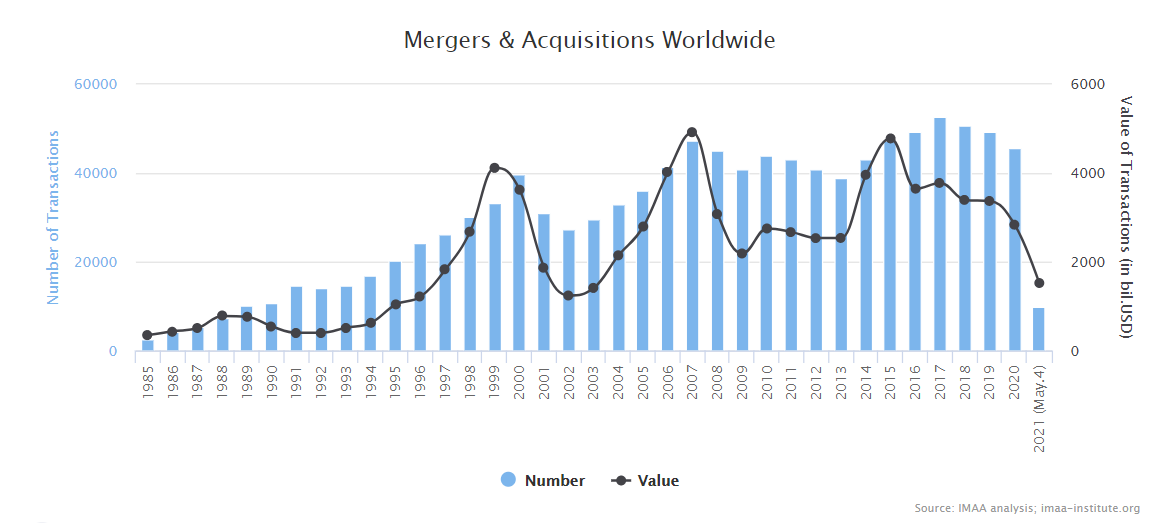

Chi phí vay nợ thấp và vốn sẵn có của các nhà đầu tư đang tìm kiếm một tỷ lệ hoàn vốn thỏa đáng khiến đây trở thành một tình huống thuận lợi cho thị trường mua bán và sáp nhập (M&A). Theo dữ liệu do Viện Sáp nhập, Mua lại và Liên minh (IMAA) chuẩn bị, giá trị toàn cầu của các vụ sáp nhập và mua lại vào năm 2019 lên tới 3,37 nghìn tỷ USD và chưa đến 50 giao dịch loại này được thực hiện. Vào năm 000, việc sáp nhập có phần chậm lại do tình hình kinh tế bấp bênh do vi rút SARS Cov-2020 gây ra.

Nguồn: IMAA

Thật đáng ngạc nhiên, lãi suất cực thấp và chính sách tiền tệ mở rộng của các ngân hàng trung ương đã không góp phần vào sự gia tăng “đột biến” về giá trị của các thương vụ mua bán và sáp nhập trên toàn thế giới. Theo các phân tích của IMAA, năm 2007 là một năm đặc biệt khi M&A được hoàn tất với số tiền gần 5 nghìn tỷ USD.

Một hiệu ứng khác được tạo ra bởi môi trường tiếp cận vốn dễ dàng là định giá cao hơn của các công ty công nghệ. Hệ số nhân cho các công ty công nghệ ở mức gấp 20 lần doanh thu của họ không có gì ngạc nhiên. Một ví dụ là công ty Grab của Singapore (bao gồm cả dịch vụ vận tải, giao đồ ăn), tháng 2020/14 được định giá khoảng 2021 tỷ USD, đến tháng 40/2020 định giá tăng lên hơn 1,6 tỷ USD. Điều đáng chú ý là doanh thu năm 2,7 là XNUMX tỷ USD với khoản lỗ ròng XNUMX tỷ USD. Dễ huy động vốn có nghĩa là nhiều công ty có thể tập trung vào tăng trưởng chứ không phải nhanh chóng đạt được lợi nhuận.

Lãi suất: Tóm tắt

Môi trường lãi suất thấp và việc sử dụng nới lỏng định lượng tạo điều kiện thuận lợi cho sự tăng trưởng của nhiều loại tài sản. Lãi suất thấp hỗ trợ thị trường bất động sản từ hai hướng.

Đầu tiên, có một hiệu ứng "thay thế". Điều này là do lãi suất thấp làm giảm khả năng sinh lời của tiền gửi và trái phiếu an toàn. Đổi lại, điều này có nghĩa là một phần của quỹ được chuyển đến thị trường bất động sản như một khoản đầu tư. Thứ hai, tín dụng giá rẻ làm tăng nhu cầu về bất động sản nhà ở.

Môi trường lãi suất thấp hỗ trợ việc định giá các công ty, cả niêm yết trên thị trường chứng khoán và trên thị trường tư nhân. Một tác động khác là khả năng sinh lời của khu vực ngân hàng thấp hơn và sự quan tâm đến các khoản đầu tư thay thế tăng lên.

Để lại phản hồi