Thâm hụt nguồn cung sẽ đẩy giá hàng hóa tăng cao hơn nữa

Nguyên liệu thô tiếp tục được quan tâm và có nhu cầu đặc biệt. Sự kết hợp của sự phục hồi nhờ vắc-xin trong hoạt động toàn cầu, quá trình chuyển đổi xanh và tình trạng thiếu hụt đang nổi lên ở nhiều mặt hàng quan trọng đã khiến Chỉ số hàng hóa Bloomberg tăng 45% kể từ sự sụp đổ của Covid-19 vào tháng XNUMX năm ngoái. Hiệu suất hàng năm đã đẩy các cổ phiếu liên quan đến hàng hóa lên đầu giỏ cổ phiếu của Saxo.

Sau gần một thập kỷ đi ngang hoặc suy giảm, lĩnh vực này đã trải qua một đợt phục hồi mạnh mẽ, với các mặt hàng riêng lẻ đạt mức cao nhất trong nhiều năm. Trong khi các hàng hóa riêng lẻ trải qua thời kỳ tăng trưởng mạnh vào thời điểm đó, thì trong những tháng gần đây, thị trường giá lên rõ ràng đã đồng bộ hóa trên cả ba lĩnh vực: năng lượng, kim loại và nông sản.

Tuy nhiên, sau khi lợi suất trái phiếu Mỹ tăng vọt bắt đầu vào tháng XNUMX, thành công gần đây của lĩnh vực này trong việc thu hút lượng mua đầu cơ kỷ lục có thể trong ngắn hạn - và bất chấp các nguyên tắc cơ bản vững chắc - buộc phải điều chỉnh hoặc tốt nhất là giai đoạn hợp nhất.

Giá cả hàng hóa tăng là kết quả của một số yếu tố, nhưng đặc biệt quan trọng về mặt này là kỳ vọng về sự tăng trưởng năng động sau đại dịch nhờ các biện pháp kích thích tài chính đáng kể, điều này sẽ làm tăng nhu cầu đối với các tài sản liên quan đến bảo vệ lạm phát và chuyển đổi xanh. Đồng thời, sau nhiều năm thiếu đầu tư, nguồn cung cấp một số nguyên liệu thô chính đang bị thu hẹp. Những hiện tượng này đang ngày càng góp phần vào nhận thức rằng một kỷ nguyên mới đã bắt đầu đối với thị trường hàng hóa và có lẽ một siêu chu kỳ khác đang diễn ra.

Một siêu chu kỳ được đặc trưng bởi thời gian chênh lệch dài hơn giữa nhu cầu tăng nhanh và nguồn cung không co giãn. Việc điều chỉnh sự mất cân bằng giữa cung và cầu này cần có thời gian do mức chi phí vốn ban đầu cao liên quan đến các dự án kinh doanh mới, cũng như nhu cầu tổ chức nguồn cung mới. Ví dụ, trong ngành công nghiệp đồng, thời gian từ quyết định đến sản xuất có thể là mười năm. Khoảng thời gian dài như vậy thường khiến các công ty trì hoãn việc đưa ra quyết định đầu tư với dự đoán giá sẽ tăng, khi đó thường là quá muộn để tránh tăng thêm.

Các siêu chu kỳ nhu cầu trong quá khứ bao gồm tái vũ trang trước Thế chiến II và cải cách nền kinh tế Trung Quốc, tốc độ tăng nhanh sau khi Trung Quốc gia nhập Tổ chức Thương mại Thế giới vào năm 2001. Vào thời điểm xảy ra cuộc khủng hoảng tài chính toàn cầu năm 2008, chỉ số hàng hóa tổng thể của Bloomberg lợi nhuận đã tăng lên tới 215%. Siêu chu kỳ cũng có thể mang tính chất cung cấp – siêu chu kỳ cuối cùng liên quan đến lệnh cấm vận dầu mỏ của OPEC vào những năm 70.

Siêu chu kỳ tiếp theo trên thị trường hàng hóa dự kiến sẽ không chỉ được thúc đẩy bởi nhu cầu gia tăng mà còn bởi nguy cơ lạm phát gia tăng do các nhà đầu tư cần các tài sản thực như hàng hóa để phòng ngừa rủi ro cho danh mục đầu tư sau nhiều năm lợi nhuận thấp ngất ngưởng. Ngoài ra, sau một thập kỷ ưu tiên đầu tư công nghệ hơn tài sản cố định, nguồn cung cấp mới đang thiếu hụt.

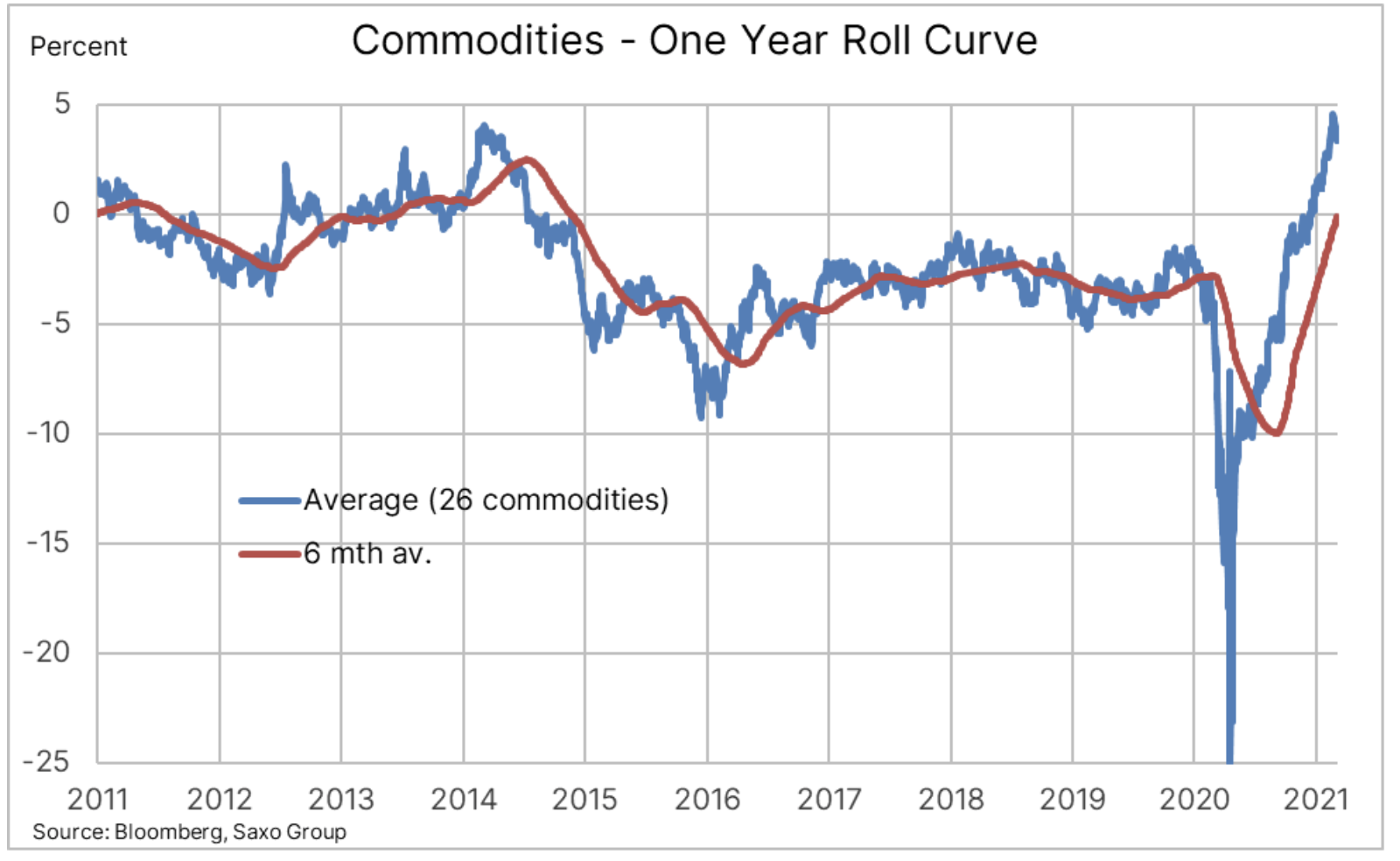

Đồ thị: Nguồn cung trên một loạt hàng hóa bị thu hẹp đã đẩy lợi nhuận nắm giữ trên rổ 26 loại hàng hóa tương lai lên vùng dương lần đầu tiên sau XNUMX năm, một bước phát triển quan trọng đã thúc đẩy sự thèm muốn của các nhà đầu tư dài hạn khi tiếp xúc thụ động với nguyên liệu thô.

Hạn chế về nguồn cung trên thị trường góp phần vào cấu trúc được gọi là trục xuất đang ở mức cao nhất kể từ năm 2014 và sau nhiều năm lợi nhuận thấp do sự lây lan – cấu trúc ngược lại do cung vượt cầu – chúng tôi hiện đang quan sát thấy sự quan tâm mới của các nhà đầu tư. Biểu đồ dưới đây cho thấy tác động tiêu cực của thị trường trong tình trạng sự lây lan – một cấu trúc có nghĩa là các nhà đầu tư có vị thế trong hợp đồng tương lai hoặc quỹ hoán đổi danh mục theo sau họ kiếm được lợi nhuận âm trên mỗi lần tái đầu tư rủi ro từ hợp đồng sắp hết hạn sang hợp đồng có giá cao hơn ở phía dưới đường cong.

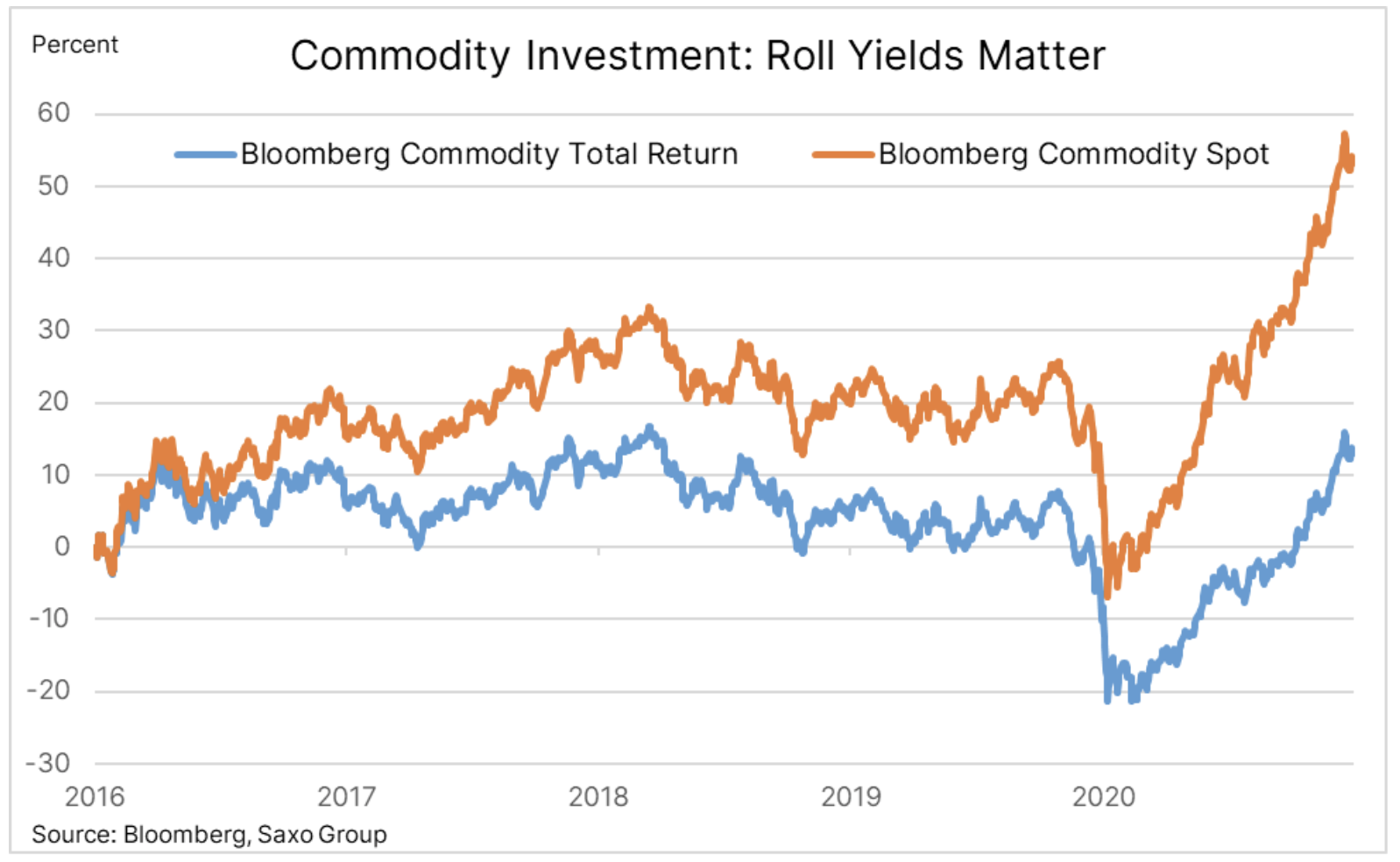

Đồ thị: Chỉ số Tiền mặt Bloomberg theo dõi hiệu suất của các hợp đồng trong những tháng tới, trong khi Chỉ số Tổng lợi nhuận tính đến lợi nhuận tái đầu tư. Sự khác biệt gần XNUMX% về hiệu suất trong XNUMX năm qua chủ yếu phản ánh tác động tiêu cực của việc tái đầu tư trong một thị trường dư thừa nguồn cung.

Động lực mạnh mẽ trên thị trường hàng hóa trong những tháng gần đây, cùng với các dấu hiệu thu hẹp nguồn cung, đã thúc đẩy hoạt động mua vào của các nhà đầu tư đầu cơ gia tăng, một số tìm cách phòng ngừa lạm phát và những người khác chỉ đơn giản là tham gia vào động lực này. Mặc dù nhu cầu vật chất và nguồn cung hạn chế dường như sẽ hỗ trợ giá trong những tháng tới, nếu không muốn nói là nhiều năm, thì ngắn hạn có thể gặp nhiều thách thức hơn do các khoản đầu tư trên giấy tờ phải đối mặt với sự sụt giảm khẩu vị rủi ro do sự gia tăng gần đây của lợi suất trái phiếu, đặc biệt là lợi suất thực. .

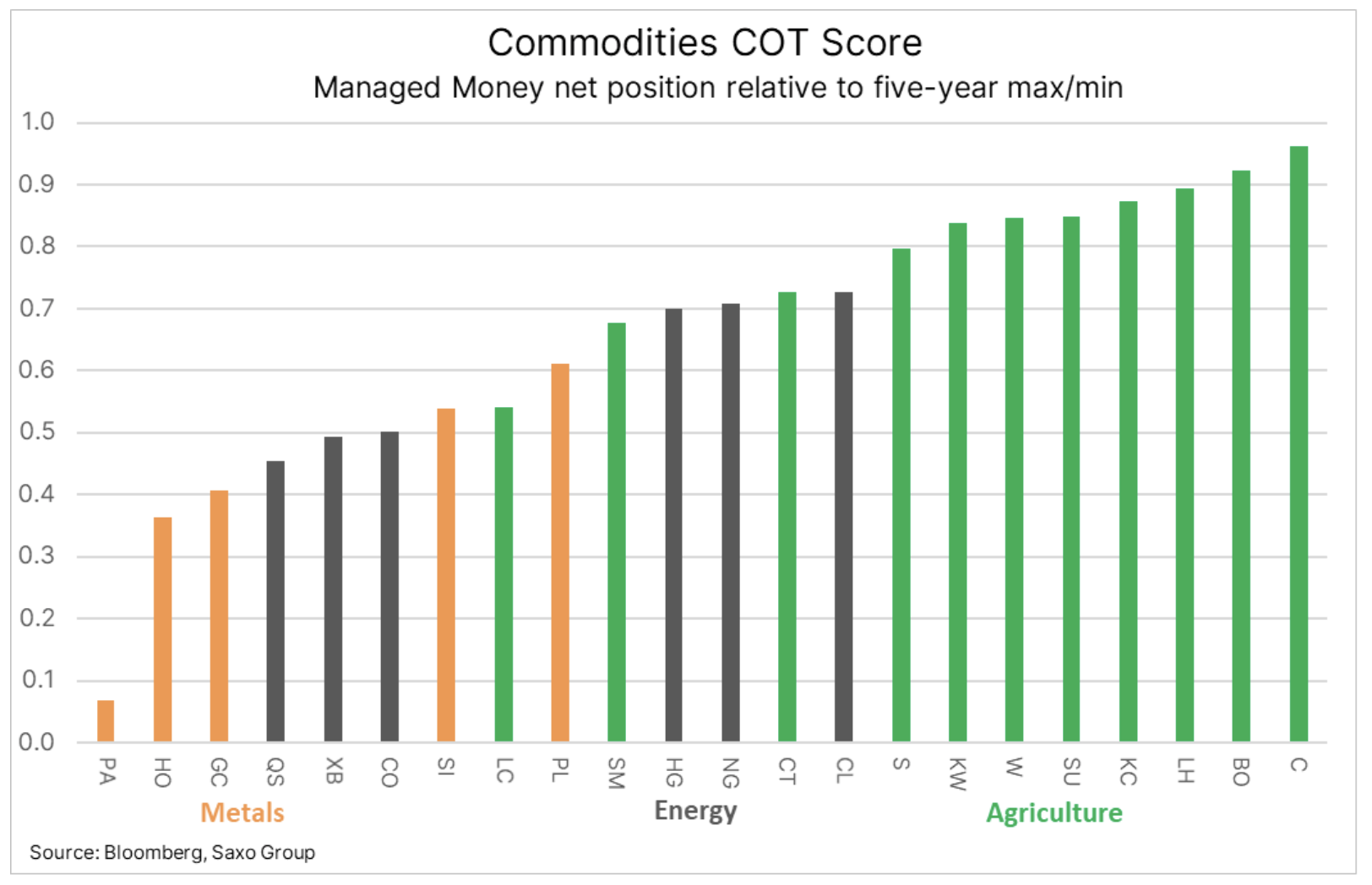

Đồ thị: Vị thế của các quỹ đối với các mặt hàng chủ chốt so với mức thấp và mức cao nhất trong XNUMX năm, cho thấy quy mô tăng trưởng của các vị thế mua trong những tháng gần đây. Điều này đặc biệt đúng đối với các sản phẩm nông nghiệp, đặc biệt là những sản phẩm được hưởng lợi từ nhu cầu mạnh mẽ từ Trung Quốc và những lo ngại về sản xuất liên quan đến thời tiết gần đây ở Nam Mỹ.

Dầu mỏ

Giá dự kiến trong những tháng tới dầu thô sẽ tăng do nhu cầu nhiên liệu tăng cho phép OPEC+ tiếp tục quay trở lại sau đợt cắt giảm sản lượng quyết liệt vào tháng XNUMX năm ngoái khiến giá phục hồi hoàn toàn về mức trước đó một năm sau đó. Tuy nhiên, một số thách thức sẽ vẫn còn, đặc biệt là do nguy cơ bùng nổ do nguồn cung hạn chế trái ngược với nhu cầu có thể cản trở xu hướng tăng trở lại của nhu cầu.

Một phần rủi ro khiến giá tăng vọt trước khi nhu cầu phục hồi hoàn toàn dựa trên giả định rằng các nhà sản xuất dầu đá phiến của Mỹ đã chuyển trọng tâm từ khai thác bằng mọi chi phí sang tạo ra giá trị cho cổ đông trong khi giảm nợ. Với giá dầu WTI cao hơn nhiều so với ngưỡng, những tháng tới sẽ cho thấy liệu kỷ luật như vậy có thể và sẽ được duy trì hay không.

Giả sử trường hợp này xảy ra, rõ ràng nhóm OPEC+ đã bắt tay vào thực hiện chiến lược thắt chặt nguồn cung trên thị trường dầu mỏ. Nó sẽ có hiệu lực miễn là nhu cầu nhiên liệu toàn cầu tiếp tục tăng 5,4 triệu thùng mỗi ngày, như dự báo hiện tại của Cơ quan Năng lượng Quốc tế, và tăng trưởng nguồn cung ngoài OPEC vẫn bị giới hạn ở mức dưới một triệu thùng mỗi ngày.

Mặc dù Dầu thô Brent có khả năng kết thúc năm 2021 ở mức khoảng 70 đô la, nhưng chúng tôi vẫn nghi ngờ về thời điểm chính xác vì thị trường ngày càng cần thời gian để hạ nhiệt và củng cố. Liệu nó có được xả hơi như vậy hay không tùy thuộc vào tốc độ OPEC+ đưa thêm các thùng dầu ra thị trường, cũng như việc tiếp tục phục hồi tính di động toàn cầu do vắc-xin khởi xướng.

Kim loại quý

Những người nhạy cảm nhất với những thay đổi về lãi suất và tỷ giá hối đoái của đồng đô la đã có một quý đầu tiên khó khăn, vì cả vàng và bạc đều cố gắng tự bảo vệ mình trước việc tăng lãi suất trái phiếu của Mỹ, và do đó - chống lại đồng đô la mạnh hơn. Sự gia tăng lợi suất như vậy không phải là một trở ngại nghiêm trọng, miễn là nó là kết quả của kỳ vọng lạm phát gia tăng. Điều này không áp dụng cho quý đầu tiên, vì lợi suất thực tế tăng lên chiếm một nửa mức tăng của lợi suất danh nghĩa lên khoảng 1,5%.

Trong quý thứ hai, chúng tôi kỳ vọng sự phục hồi do triển vọng tăng trưởng lạm phát nhiều hơn thị trường cho đến nay đã bao gồm trong định giá của nó. Đó sẽ là một quá trình chậm chạp và sẽ chỉ tăng tốc khi động lượng đạt đến tốc độ tích cực đủ mạnh để buộc các quỹ phòng hộ đã cắt giảm mức tiếp xúc với mức thấp nhất trong gần hai năm quay trở lại thị trường. Chúng tôi giữ nguyên quan điểm rằng vàng có thể đạt $2/oz trong năm nay, trong khi bạc có thể còn tốt hơn nữa ở mức $000/oz. Chúng tôi dựa trên một động lực tích cực bổ sung từ nhu cầu công nghiệp, khiến tỷ lệ vàng/bạc giảm xuống khoảng 33.

Đồng

Đồng vẫn là một trong những mặt hàng có nền tảng vững chắc nhất, vốn đã khiến giá tăng gấp đôi so với mức thấp nhất do đại dịch gây ra vào năm 2020. Nhu cầu, cả đầu tư và vật chất, có thể vẫn ở mức cao và tốc độ dịch chuyển ngày càng nhanh rời xa nền kinh tế carbon có thể khiến thâm hụt nguồn cung hàng năm sẽ đạt mức cao nhất trong nhiều năm. Kể từ khi Joe Biden nhậm chức tại Nhà Trắng, quá trình chuyển đổi xanh đã diễn ra trên toàn cầu và việc thúc đẩy một thế giới được điện khí hóa nhiều hơn sẽ cần một lượng lớn đồng vào thời điểm mà nguồn cung trong tương lai có vẻ tương đối yếu. Chúng tôi dự đoán đồng HG sẽ có biên độ rộng, với xu hướng tăng từ mức thấp năm 2020 hạn chế khả năng giảm giá, trong khi xu hướng tăng sẽ bắt đầu với mức cao kỷ lục năm 2011 là 4,65 USD/lb.

nông nghiệp

Thị trường giá lên mạnh mẽ, và do đó là sự tham gia kỷ lục của các nhà đầu tư, sẽ hạ nhiệt khi mùa gieo trồng và gieo trồng bắt đầu ở bắc bán cầu. Trong năm qua, nguồn cung của một loạt sản phẩm nông nghiệp, đặc biệt là ngũ cốc và hạt có dầu, đã không còn hạn chế nữa. Những lo ngại về thời tiết ở Nam Mỹ trong quý đầu tiên, cùng với các đơn đặt hàng đáng kể trong năm ngoái từ Trung Quốc, đã đẩy lượng hàng tồn kho cuối mùa dự kiến xuống mức thấp nhất mọi thời đại cho năm 2020-2021. Trong bối cảnh này, các điều kiện gieo trồng và canh tác, đặc biệt là ở Hoa Kỳ và khu vực Biển Đen, sẽ là tâm điểm chú ý trong những tháng tới.

Do vị thế mua mang tính đầu cơ cao, một khởi đầu thuận lợi cho mùa gieo hạt có thể khiến các vị trí hàng đầu về ngô và đậu tương có nguy cơ bị điều chỉnh. Cũng cần lưu ý đến nhu cầu từ Trung Quốc do dịch tả lợn châu Phi tiếp tục bùng phát có khả năng làm giảm nhu cầu đối với nguyên liệu thô từ nước ngoài, đặc biệt đối với hai loại cây trồng nêu trên.

Thông tin về các Tác giả

Ole Hansen, Trưởng phòng Chiến lược Hàng hóa, Ngân hàng Saxo. Dtham gia nhóm Ngân hàng Saxo vào năm 2008. Tập trung vào việc cung cấp chiến lược và phân tích thị trường hàng hóa toàn cầu được xác định bởi các nguyên tắc cơ bản, tâm lý thị trường và phát triển kỹ thuật. Hansen là tác giả của bản cập nhật hàng tuần và cũng cung cấp phản hồi của khách hàng về giao dịch hàng hóa dưới thương hiệu #SaxoStrats. Ông thường xuyên đóng góp cho cả truyền hình và báo in, bao gồm CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times và Telegraph.

Ole Hansen, Trưởng phòng Chiến lược Hàng hóa, Ngân hàng Saxo. Dtham gia nhóm Ngân hàng Saxo vào năm 2008. Tập trung vào việc cung cấp chiến lược và phân tích thị trường hàng hóa toàn cầu được xác định bởi các nguyên tắc cơ bản, tâm lý thị trường và phát triển kỹ thuật. Hansen là tác giả của bản cập nhật hàng tuần và cũng cung cấp phản hồi của khách hàng về giao dịch hàng hóa dưới thương hiệu #SaxoStrats. Ông thường xuyên đóng góp cho cả truyền hình và báo in, bao gồm CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times và Telegraph.