Hướng tới một cuộc khủng hoảng Eurozone khác?

Ngày nào cũng có người hỏi chúng ta: "Sẽ có suy thoái hay không suy thoái?". Đây không phải là một tình huống nhị phân trong đó suy thoái là tồi tệ và không có suy thoái nào là đèn xanh cho rủi ro. Chúng ta đang phải đối mặt với tốc độ tăng trưởng kinh tế thấp hơn nhiều so với giả định của nhiều người, đặc biệt là vào năm 2023, cho dù về mặt kỹ thuật có xảy ra suy thoái hay không. Có thể thấy sự chậm lại đáng kể trong tăng trưởng trong tất cả các số liệu thống kê mới nhất. Khu vực đồng euro chắc chắn tồi tệ hơn Mỹ hoặc Trung Quốc. Các nhà hoạch định chính sách tiền tệ của Eurozone, đặc biệt là đa số ôn hòa của Hội đồng quản trị Ngân hàng Trung ương Châu Âu (ECB), đã mất quá nhiều thời gian để thừa nhận rằng lạm phát không nhất thời như người ta vẫn nghĩ trước đây. Tôi nhớ một cuộc thảo luận ngắn gọn nhưng mang tính khai sáng mà tôi đã có với một thành viên Hội đồng quản trị từ một trong những quốc gia “nhỏ” thuộc khu vực đồng tiền chung châu Âu vào tháng 2021 năm XNUMX. Vào thời điểm đó, chúng tôi đã cảnh báo khách hàng của mình trong nhiều tháng rằng lạm phát cao sẽ tiếp tục. Người đối thoại của tôi là một người biết điều và đồng ý rằng ngày càng có nhiều bằng chứng cho thấy lạm phát sẽ không biến mất và kịch bản trung tâm của ECB là quá lạc quan. Tuy nhiên, anh ấy chiếm thiểu số trong Hội đồng và có rất ít ảnh hưởng để thúc đẩy các thành viên còn lại đi đúng hướng. Vài tháng đã trôi qua kể từ lúc đó, và tôi tin rằng giờ đây đã có sự đồng thuận rộng rãi rằng lạm phát sẽ vẫn là tai họa của chúng ta trong nhiều năm tới.

Thông tin về các Tác giả

Christopher Dembik – Nhà kinh tế học người Pháp gốc Ba Lan. Ông là trưởng bộ phận nghiên cứu kinh tế vĩ mô toàn cầu tại một ngân hàng đầu tư của Đan Mạch Ngân hàng Saxo (một công ty con của công ty Trung Quốc Geely phục vụ 860 khách hàng HNW trên toàn thế giới). Ông cũng là cố vấn cho các nghị sĩ Pháp và là thành viên của CASE cố vấn Ba Lan, được xếp hạng đầu tiên trong nhóm cố vấn kinh tế ở Trung và Đông Âu theo báo cáo Chỉ số Go To Think Tank toàn cầu. Với tư cách là người đứng đầu toàn cầu về nghiên cứu kinh tế vĩ mô, ông hỗ trợ các bộ phận bằng cách cung cấp phân tích về chính sách tiền tệ toàn cầu và sự phát triển kinh tế vĩ mô cho các khách hàng là tổ chức và HNW ở Châu Âu và MENA. Ông là nhà bình luận thường xuyên trên các phương tiện truyền thông quốc tế (CNBC, Reuters, FT, BFM TV, France 2, v.v.) và là diễn giả tại các sự kiện quốc tế (COP22, Đại hội đầu tư MENA, Hội nghị toàn cầu Paris, v.v.).

Christopher Dembik – Nhà kinh tế học người Pháp gốc Ba Lan. Ông là trưởng bộ phận nghiên cứu kinh tế vĩ mô toàn cầu tại một ngân hàng đầu tư của Đan Mạch Ngân hàng Saxo (một công ty con của công ty Trung Quốc Geely phục vụ 860 khách hàng HNW trên toàn thế giới). Ông cũng là cố vấn cho các nghị sĩ Pháp và là thành viên của CASE cố vấn Ba Lan, được xếp hạng đầu tiên trong nhóm cố vấn kinh tế ở Trung và Đông Âu theo báo cáo Chỉ số Go To Think Tank toàn cầu. Với tư cách là người đứng đầu toàn cầu về nghiên cứu kinh tế vĩ mô, ông hỗ trợ các bộ phận bằng cách cung cấp phân tích về chính sách tiền tệ toàn cầu và sự phát triển kinh tế vĩ mô cho các khách hàng là tổ chức và HNW ở Châu Âu và MENA. Ông là nhà bình luận thường xuyên trên các phương tiện truyền thông quốc tế (CNBC, Reuters, FT, BFM TV, France 2, v.v.) và là diễn giả tại các sự kiện quốc tế (COP22, Đại hội đầu tư MENA, Hội nghị toàn cầu Paris, v.v.).

Lạm phát mang tính cấu trúc

Vấn đề chính là lạm phát từ phía cung. Điều này áp dụng cho các yếu tố đầu vào cho sản xuất (lao động, nhiên liệu, nguyên liệu thô như nông sản hoặc điện), các hoạt động và vận tải. Công việc kinh doanh có thể trải qua một cú sốc và tiếp tục khá nhanh. Chúng tôi đã trải nghiệm điều này ở châu Âu trong đại dịch. Ngoài ra, hoạt động vận tải có thể bị lung lay do đình công, phong tỏa hoặc thiếu container (hiện đang là một vấn đề nghiêm trọng). Tuy nhiên, vấn đề này có thể được giải quyết theo thời gian. Chúng tôi dự đoán rằng sự xuất hiện của các container mới từ năm 2023 sẽ giúp khơi thông các nút thắt vận tải. Tất cả những hiện tượng này có thể được coi là tạm thời. Tuy nhiên, cú sốc cung ảnh hưởng đến đầu vào sản xuất chắc chắn là lâu dài hơn nhiều.

Chúng ta hãy xem các nguyên liệu thô. Bất chấp mọi hoạt động truyền thông về quá trình chuyển đổi xanh, châu Âu vẫn phụ thuộc nhiều vào nhiên liệu hóa thạch (dầu mỏ, khí đốt tự nhiên và than đá). Vì chiến tranh ở Ukraine, chúng tôi đang làm lung lay nguồn cung cấp nhiên liệu hóa thạch của Nga - chính là những loại chúng tôi sử dụng. Với nhu cầu gia tăng và nguồn cung bị sốc, giá tăng - đó là kinh tế học cơ bản. Về mặt logic, người ta sẽ mong đợi đầu tư tăng mạnh để đẩy giá xuống. Tuy nhiên, có hai vấn đề. Đầu tiên, chúng tôi không sử dụng dầu thô như vậy mà chỉ sử dụng phần tinh chế của nó. Toàn bộ cơ sở hạ tầng để lọc dầu của Nga tồn tại ở châu Âu, nhưng chúng tôi không thể sử dụng nó nữa. Chúng ta cần thay thế nó, nhưng việc xây dựng một cơ sở hạ tầng mới từ đầu là một nhiệm vụ trong nhiều năm. Trong khi đó, chi phí sẽ tiếp tục tăng. Thứ hai, Liên minh châu Âu áp đặt các quy định về chuyển đổi xanh, tức là từ bỏ việc sử dụng nhiên liệu hóa thạch. Châu Âu luôn hành động thông qua quy định. Tuy nhiên, các quy định chuyển đổi xanh đã chuyển hướng đầu tư cần thiết vào cơ sở hạ tầng nhiên liệu hóa thạch sang năng lượng tái tạo mà không đảm bảo rằng năng lượng xanh sẽ có thể cung cấp cho người châu Âu nguồn cung cấp năng lượng bền vững. Cuối cùng, điều này có nghĩa là chi phí năng lượng cao hơn trong nhiều năm tới. Lạm phát mang tính cấu trúc.

Tuy nhiên, có một yếu tố nữa góp phần làm tăng lạm phát ở một mức độ nào đó – đó là chính sách tài khóa. Các chính phủ châu Âu đã thực hiện các biện pháp phi thường để chống lạm phát - ví dụ, giảm thuế giá trị gia tăng (VAT) đối với năng lượng và mở rộng lợi ích của "biểu giá xã hội" đối với điện và khí đốt tự nhiên cho các hộ gia đình nghèo nhất ở Bỉ và tăng mức lương tối thiểu. lên 12 EUR mỗi giờ từ tháng 100 năm sau và khoản hỗ trợ thêm XNUMX EUR cho các hộ gia đình nghèo nhất ở nước Đức. Do tiềm năng tài chính ở châu Âu lớn hơn nhiều so với nhiều nơi khác trên thế giới, nên người ta cho rằng các biện pháp áp dụng một lần này sẽ tỏ ra bền vững hơn, với nhiều khoản trợ cấp hơn sẽ sớm được áp dụng.

Khi rủi ro trở thành hiện thực

Lịch sử kinh tế dạy chúng ta rằng cách duy nhất để giảm lạm phát là tăng lãi suất. Nhiều ngân hàng trung ương khác đã làm như vậy kể từ khi thoát khỏi đợt đóng cửa toàn cầu gần đây nhất vào mùa xuân năm 2021. Sau một thời gian dài do dự, ECB cuối cùng cũng tham gia phần còn lại. Tại cuộc họp tháng 25, ngân hàng trung ương sẽ tăng lãi suất thêm 2011 điểm cơ bản (thắt chặt "dần dần") lần đầu tiên kể từ năm XNUMX. Sẽ quá dễ dàng nếu ECB có thể bình thường hóa chính sách tiền tệ bằng cách chỉ tập trung vào lạm phát và tăng trưởng kinh tế. Tuy nhiên, có một vấn đề khác cũng quan trọng không kém lạm phát cao - đó là sự phân mảnh tài chính.

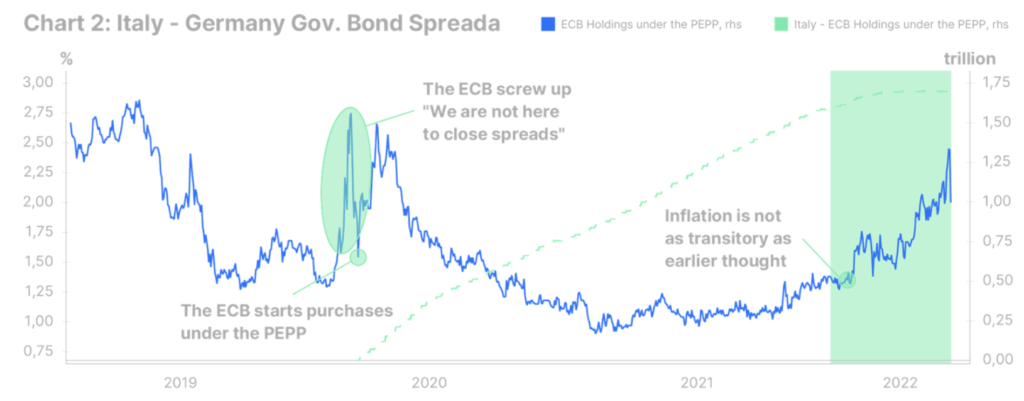

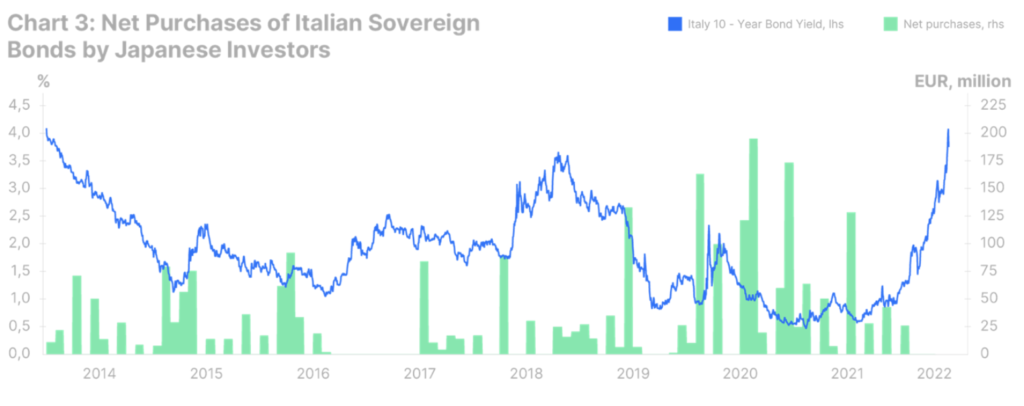

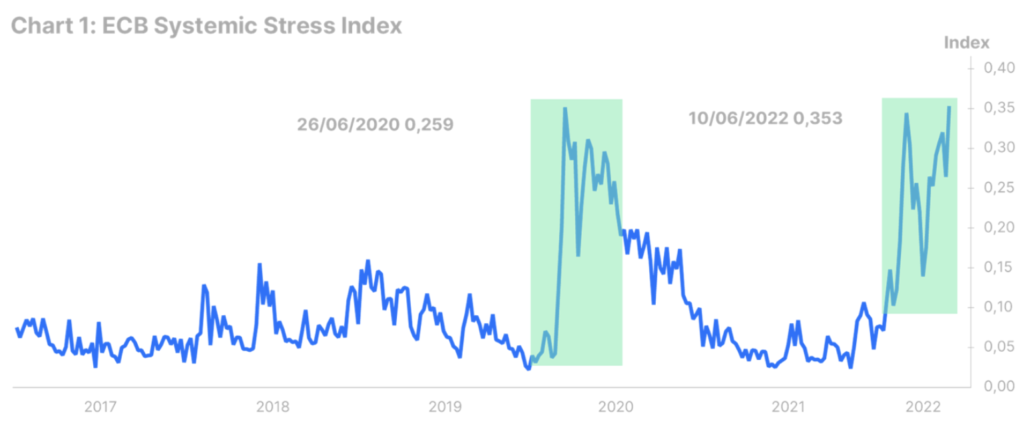

Sự biến động trên thị trường trái phiếu đang gia tăng ở mọi nơi, chủ yếu là do cú sốc lạm phát toàn cầu ảnh hưởng đến tất cả mọi người. Tuy nhiên, tại khu vực đồng euro, tình hình đang xấu đi với tốc độ nhanh hơn. Định giá lại rủi ro trong một thế giới không có nới lỏng định lượng (QE) là một điều đau đớn. Chỉ số Rủi ro Hệ thống của ECB (được phát triển vào năm 2012 và dựa trên 15 biện pháp đo lường mức độ căng thẳng tài chính) đã trở lại mức chưa từng thấy kể từ khi đại dịch bùng phát vào tháng 2020 năm 1 (xem Biểu đồ 2). Đánh giá lại là đau đớn hơn đối với một số quốc gia so với những quốc gia khác. Chi phí đi vay ở Ý đã tăng mạnh kể từ khi kết thúc QE. Lợi suất trái phiếu 3 năm hiện cao hơn gần ba lần so với đầu tháng Hai. Chênh lệch lợi suất trái phiếu Đức cũng mở rộng, quay trở lại vùng rủi ro (xem Biểu đồ XNUMX). Tuy nhiên, điều đáng lo ngại nhất không phải là mức lợi suất trái phiếu mà là chính quá trình này. Biến động đang tăng quá nhanh, trong khi điều kiện thanh khoản đang xấu đi với tốc độ nhanh chóng. Về cơ bản, người nước ngoài chỉ muốn thoát khỏi thị trường trái phiếu Ý (xem Hình XNUMX).

Không còn nghi ngờ gì nữa, rất sớm thôi, thậm chí có thể tại cuộc họp tháng 2012, ECB sẽ công bố một công cụ mới để quản lý chênh lệch trái phiếu chính phủ. Chúng tôi không biết quá nhiều chi tiết vào lúc này. Dựa trên những nhận xét gần đây của Isabel Schnabel, có thể giả định rằng đây sẽ là một phiên bản nào đó của chương trình Giao dịch tiền tệ trực tiếp với điều kiện nhẹ, trong một khoảng thời gian cố định và có thời hạn ngắn hơn chương trình mua khẩn cấp do đại dịch (có thể từ hai đến năm năm). Điều này là đủ để tránh lặp lại cuộc khủng hoảng năm 2012, nhưng nó không chắc chắn. ECB không thể không tăng lãi suất. Nó càng chống cự, tình hình sẽ càng tồi tệ và nó sẽ càng phải mua trái phiếu chính phủ của khu vực đồng euro. Từ một quan điểm lạc quan, việc lặp lại cuộc khủng hoảng khu vực đồng euro không chỉ là một hiện tượng tiêu cực. Kể từ năm XNUMX, cuộc khủng hoảng trước đó đã góp phần thúc đẩy những cải cách thể chế quan trọng nhằm củng cố khuôn khổ của khu vực đồng euro. Điều tương tự cũng có thể đúng với một cuộc khủng hoảng mới. Tuy nhiên, tình hình dài hạn trên thị trường trái phiếu ở khu vực đồng euro đặt ra một câu hỏi nghiêm túc: liệu điều này có thể tiếp diễn mãi mãi? Tại một thời điểm nào đó, các quốc gia khu vực đồng euro phía nam sẽ có thể đối mặt với thị trường mà không cần gia hạn nhiệm vụ cứu trợ của ECB. Nếu không, ECB có thể sẽ nắm giữ toàn bộ nợ của Ý.