Chúng ta đang tiến đến một bước ngoặt, nhưng trước tiên chúng ta phải chịu đựng

Thị trường hỗn loạn - đặc biệt là do chính sách tích cực tiếp tục của Fed, mà còn do cuộc khủng hoảng niềm tin vào nền kinh tế Anh sau chính sách tài khóa và sự thiếu phản ứng từ chính sách tiền tệ đã góp phần gây ra tình trạng bán tháo trái phiếu đáng kể. Đồng thời, sự mạnh lên của đồng đô la Mỹ tiếp tục ảnh hưởng đến một số loại tiền tệ và ảnh hưởng của sự can thiệp vào tuần trước đã giảm bớt Nhật Bản. Một lý do khác cho sự suy giảm có thể là áp lực đối với lợi nhuận của công ty và nỗi lo suy thoái kinh tế cần phải được xem xét kỹ hơn nữa khi định giá.

Dự báo của Fed về lạm phát cao trong một thời gian dài hiện đang được xem xét nghiêm túc

cuộc họp tháng chín Ủy ban thị trường mở liên bang (FOMC) đánh dấu một bước ngoặt không chỉ đối với Fed mà còn đối với các thị trường cuối cùng đã hiểu được thông điệp lạm phát của Cục Dự trữ Liên bang. Đặc biệt, dự báo châm điểm) chứa hai thông điệp chính được đề cập dưới đây. Ngay cả khi độ chính xác của nó vẫn còn bị nghi ngờ do mối tương quan rất yếu của nó với những gì đã thực sự xảy ra trước đó, thì nó vẫn là một công cụ báo hiệu tuyệt vời để hiểu được ý định của các thành viên FOMC.

- Tỷ lệ cuối cùng được ước tính là ~4,6%, cao hơn mức được xem xét trong việc định giá các hợp đồng tương lai của quỹ Fed trước cuộc họp. Ngay cả tăng trưởng chậm hơn và tỷ lệ thất nghiệp cao hơn, theo dự báo của Fed, sẽ không ngăn được ngân hàng trung ương tăng lãi suất.

- Đã có những phản ứng tiêu cực đối với các đề xuất nới lỏng quá sớm, với dự báo biểu đồ chấm đưa ra tỷ lệ 4,5-5,0% ngay cả vào cuối tháng 2023 năm XNUMX.

Ngoài cam kết thắt chặt, Fed hiện đang thực hiện đầy đủ chương trình thắt chặt định lượng, vốn đang làm cạn kiệt nhanh chóng thanh khoản trên thị trường tài chính. Mục tiêu là giảm 95 tỷ đô la trong bảng cân đối kế toán của Fed mỗi tháng, nhanh gấp đôi so với tháng XNUMX. Mặc dù thắt chặt định lượng có tác động mạnh mẽ đến điều kiện thanh khoản và thị trường tài sản, nhưng nó ít hữu ích hơn nếu xét về tác động trực tiếp đến lạm phát. Mặc dù rủi ro hệ thống của việc thắt chặt định lượng có thể vẫn còn hạn chế, nhưng nó sẽ làm tăng lợi suất trái phiếu kho bạc khi bảng cân đối kế toán của Fed thu hẹp lại và lượng trái phiếu kho bạc do tư nhân nắm giữ tăng lên.

Trussonomia đẩy Vương quốc Anh lên vị trí thị trường mới nổi

Trong vòng chưa đầy hai tháng, đồng bảng Anh đã mất gần 10% tính theo trọng số thương mại, vượt qua đồng yên Nhật để trở thành đồng tiền yếu nhất so với đồng đô la Mỹ tính theo ngày. Phản hồi ngay lập tức Ngân hàng của nước Anh có thể đã cứu vãn bộ mặt của nền kinh tế Anh ở một mức độ nào đó, nhưng chúng ta hãy nhớ rằng quyết định tuần trước của ngân hàng trung ương cũng khá chia rẽ - hai thành viên đã bỏ phiếu ủng hộ mức tăng 75 điểm cơ bản và một người ủng hộ mức tăng nhỏ hơn là 25 điểm cơ bản. Do đó, vẫn khó có thể mong đợi một phản ứng chính trị thận trọng từ Ngân hàng Trung ương Anh, và ngang giá song hành GBP / USD trong trường hợp đó, nó có thể không phải là mức thấp nhất có thể. Dự trữ ngoại hối ròng 100 tỷ USD của Vương quốc Anh cũng đủ để chi trả cho nhập khẩu chỉ trong hai tháng, gần tương đương với 3% GDP, so với 20% của Nhật Bản và 115% của Thụy Sĩ. Tuy nhiên, trong bối cảnh của Vương quốc Anh, vấn đề không chỉ là cuộc khủng hoảng đồng bảng Anh mà còn là cuộc khủng hoảng niềm tin theo nghĩa rộng. Đừng quên rằng các dự báo lạm phát cuối năm đã ở mức 10% trở lên và thị trường hiện đang định giá các đợt tăng lãi suất hơn 200 điểm cơ bản vào cuối năm cho hai cuộc họp còn lại. Ngân hàng trung ương sẽ phải thực hiện việc thắt chặt trên diện rộng này chỉ để giữ đồng bảng Anh ở mức hiện tại và điều này sẽ không bù đắp được tác động của quyết định của chính phủ đối với thị trường Vương quốc Anh. Quy mô và tốc độ tăng lãi suất cũng có thể gây thiệt hại đáng kể cho nền kinh tế. quỹ vào thứ Hai iShares MSCI Vương quốc Anh (EWU:arcx) nó đã giảm thêm 1,8% và đã mất tới 7,3% trong tuần qua.

Sự kiên nhẫn của Ngân hàng Nhật Bản sẽ tiếp tục được thử thách

Trước đây chúng tôi đã viết về điều gì sẽ phải thay đổi để đồng tiền của Mỹ đạt đỉnh – và dường như không có gì là một kết luận có thể đoán trước, ngoại trừ việc một số quan chức không phải người Mỹ đang bắt đầu bày tỏ lo ngại về sự yếu kém của đồng tiền này. Tuy nhiên, sự can thiệp của Ngân hàng Trung ương Nhật Bản không có tác động lâu dài đối với cặp USD/JPY, mặc dù nó đã góp phần làm cho đồng yên mạnh lên so với một số đồng tiền khác như EUR, GBP và AUD. Nó cũng có thể đã hoạt động như một cái phanh đối với một số giao dịch bán khống mang tính đầu cơ. Tuy nhiên, sự can thiệp có phối hợp đối với đồng yên vẫn là vấn đề của tương lai và sự mất giá của đồng tiền Nhật Bản là kết quả của chính sách kiểm soát đường cong lợi suất của Ngân hàng Trung ương Nhật Bản. Trái phiếu chính phủ Nhật Bản nhiều khả năng sẽ tiếp tục thử thách sự kiên nhẫn của ngân hàng trung ương với các chính sách kiểm soát đường cong lợi suất. tiềm năng giảm giá Trái phiếu chính phủ Nhật Bản (JGB1c1) có thể tăng theo cấp số nhân nếu Ngân hàng Nhật Bản thay đổi chính sách tại một số điểm.

Áp lực lợi nhuận có thể là tiếp theo

Mặc dù thu nhập quý 31 vượt xa kỳ vọng, nhưng lo ngại gia tăng về lạm phát khiến các công ty thận trọng hơn về dự báo của họ và kém lạc quan hơn về thu nhập trong ngắn hạn. Vào tháng XNUMX và tháng XNUMX, ước tính thu nhập trên mỗi cổ phiếu quý XNUMX đã được điều chỉnh giảm ở một mức độ nào đó, và không thể loại trừ khả năng các dự báo sẽ tiếp tục xấu đi và áp lực lên tỷ suất lợi nhuận. Theo FactSet, tính đến ngày XNUMX/XNUMX, lợi nhuận ước tính của các công ty từ chỉ số S&P 500 vào năm 2022, chúng là 226,15 đô la một cổ phiếu. Điều này thể hiện mức giảm 1,5% so với ước tính ngày 30 tháng 229,60 là 2023 USD/cổ phiếu. Đối với năm 243,68, các nhà phân tích hiện dự đoán thu nhập trên mỗi cổ phiếu là 2,8 USD, giảm 250,61% so với ước tính hồi tháng 4 (XNUMX USD). Cho đến nay, các công ty đã đối phó với lạm phát gia tăng bằng cách chuyển chi phí cao hơn cho người tiêu dùng, nhờ thực tế là hỗ trợ tài chính trong thời kỳ đại dịch đã củng cố phía người tiêu dùng. Việc chuyển chi phí cao hơn cũng được thể hiện rõ ràng dưới hình thức chỉ số CPI cao hơn. Tuy nhiên, với triển vọng kinh tế đang xấu đi từng ngày, người tiêu dùng sẽ phải bắt đầu đưa ra một số phản kháng, vì báo cáo thu nhập rất có thể sẽ hiển thị. Từ góc độ ngành, điều này có khả năng ảnh hưởng đến các cổ phiếu công nghệ khi ngân sách doanh nghiệp eo hẹp bắt đầu gây thiệt hại thực sự và lợi suất XNUMX năm của Hoa Kỳ đạt gần XNUMX%. Lĩnh vực bán dẫn, một thước đo sức khỏe kinh tế toàn cầu, cũng có thể vẫn chịu áp lực. Mặt khác, Dầu khí đã cứu vãn mùa thu nhập quý XNUMX, nhưng cũng có thể chịu một số áp lực trong quý XNUMX, trừ khi triển vọng bắt đầu lạc quan hơn một chút khi các kế hoạch chi tiêu vốn được cải thiện.

Một điểm quan trọng khác sẽ là sự trở lại của đồng đô la

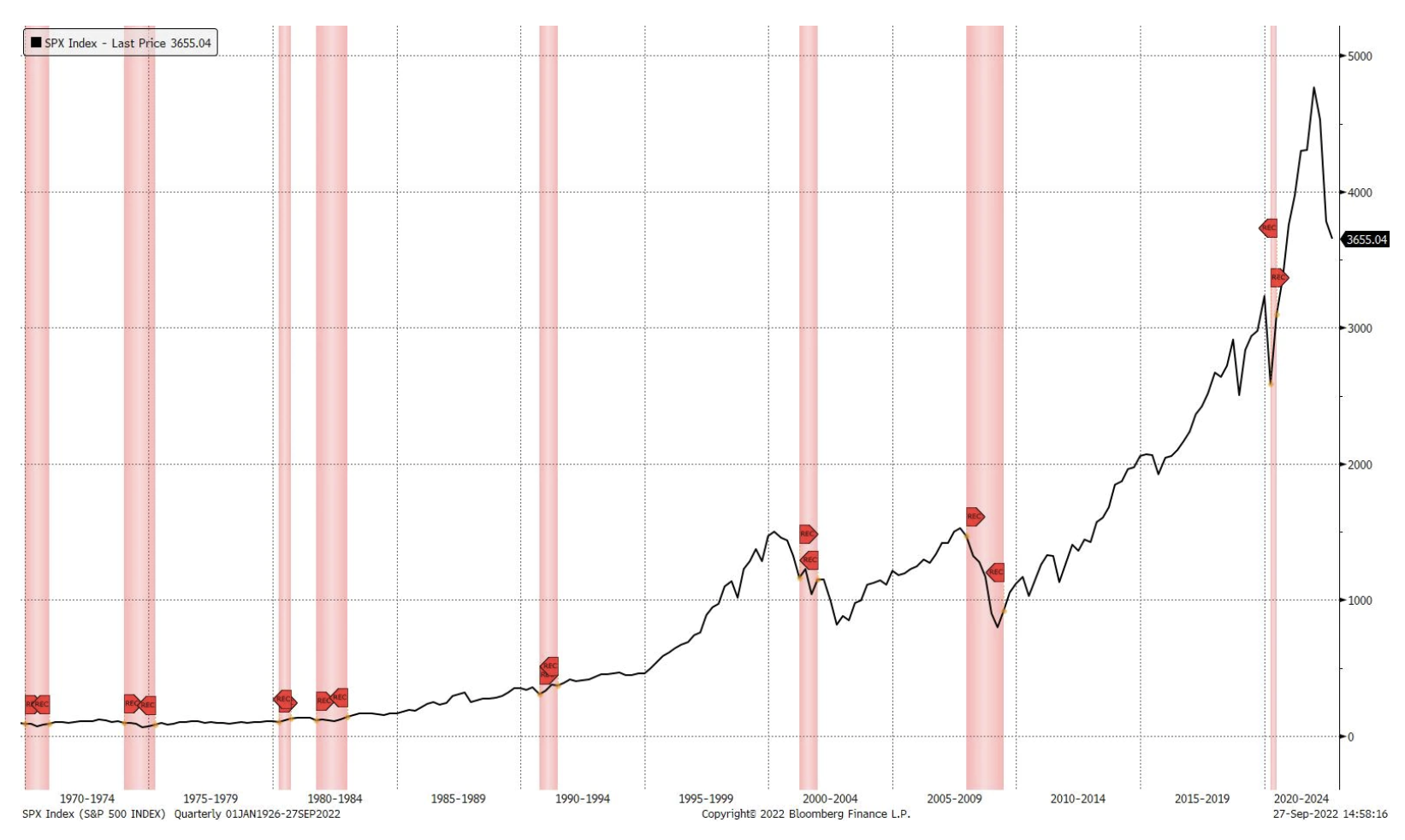

Sự sụt giảm trên thị trường mà chúng ta đã thấy cho đến nay chủ yếu là do sự thay đổi mạnh mẽ của chi phí vốn và sự điều chỉnh của định giá cao nhất. Giai đoạn tiếp theo, như đã đề cập ở trên, có thể là sự suy thoái về lợi nhuận của công ty. Tuy nhiên, vẫn có nguy cơ xảy ra suy thoái kinh tế và lịch sử cho thấy mức thấp nhất của thị trường chỉ xuất hiện khi suy thoái bắt đầu (xem biểu đồ bên dưới).

Tuy nhiên, với việc lợi suất 4 năm của Hoa Kỳ tiến gần đến XNUMX% - mức có thể là mức trần - bước ngoặt tiếp theo sẽ là sự đảo chiều của đồng đô la Mỹ, chứ không phải các quyết định của Fed. Việc kiểm tra các mức quan trọng này có thể đồng nghĩa với sự phục hồi ngắn hạn trên thị trường chứng khoán, điều này có thể có lợi cho việc xây dựng các vị thế bán khống mới khi xu hướng tiếp tục đi xuống. Ngoài ra, sẽ là tối ưu cho các nhà đầu tư tìm kiếm các dấu hiệu cạn kiệt hơn là tích lũy các vị thế mua, ví dụ: VIX trên 40 điểm. Trong lịch sử, cổ phiếu giảm 20% có nghĩa là mua cổ phiếu sau khi chúng giảm 20% so với mức cao nhất mọi thời đại là tỷ lệ phần thưởng rủi ro tốt cho các nhà đầu tư dài hạn.

Thông tin về các Tác giả

Charu Chanana, chiến lược gia thị trường tại chi nhánh Singapore Ngân hàng Saxo. Cô có hơn 10 năm kinh nghiệm trong thị trường tài chính, gần đây nhất là Nhà kinh tế trưởng Châu Á tại Continuum Economics, nơi cô chịu trách nhiệm phân tích kinh tế vĩ mô của các nước Châu Á mới nổi, tập trung vào Ấn Độ và Đông Nam Á. Cô có kinh nghiệm phân tích và theo dõi tác động của các cú sốc kinh tế vĩ mô trong và ngoài nước đối với khu vực. Cô thường xuyên được trích dẫn trong các bài báo và thường xuyên xuất hiện trên CNBC, Bloomberg TV và Channel News Asia cũng như các kênh phát thanh kinh doanh của Singapore.

Charu Chanana, chiến lược gia thị trường tại chi nhánh Singapore Ngân hàng Saxo. Cô có hơn 10 năm kinh nghiệm trong thị trường tài chính, gần đây nhất là Nhà kinh tế trưởng Châu Á tại Continuum Economics, nơi cô chịu trách nhiệm phân tích kinh tế vĩ mô của các nước Châu Á mới nổi, tập trung vào Ấn Độ và Đông Nam Á. Cô có kinh nghiệm phân tích và theo dõi tác động của các cú sốc kinh tế vĩ mô trong và ngoài nước đối với khu vực. Cô thường xuyên được trích dẫn trong các bài báo và thường xuyên xuất hiện trên CNBC, Bloomberg TV và Channel News Asia cũng như các kênh phát thanh kinh doanh của Singapore.