Phân tích cuộc họp FOMC [Đánh giá vĩ mô]

Sau cuộc họp FOMC mới nhất, kết luận dự kiến là Fed sẽ cho phép cả nền kinh tế và lạm phát.

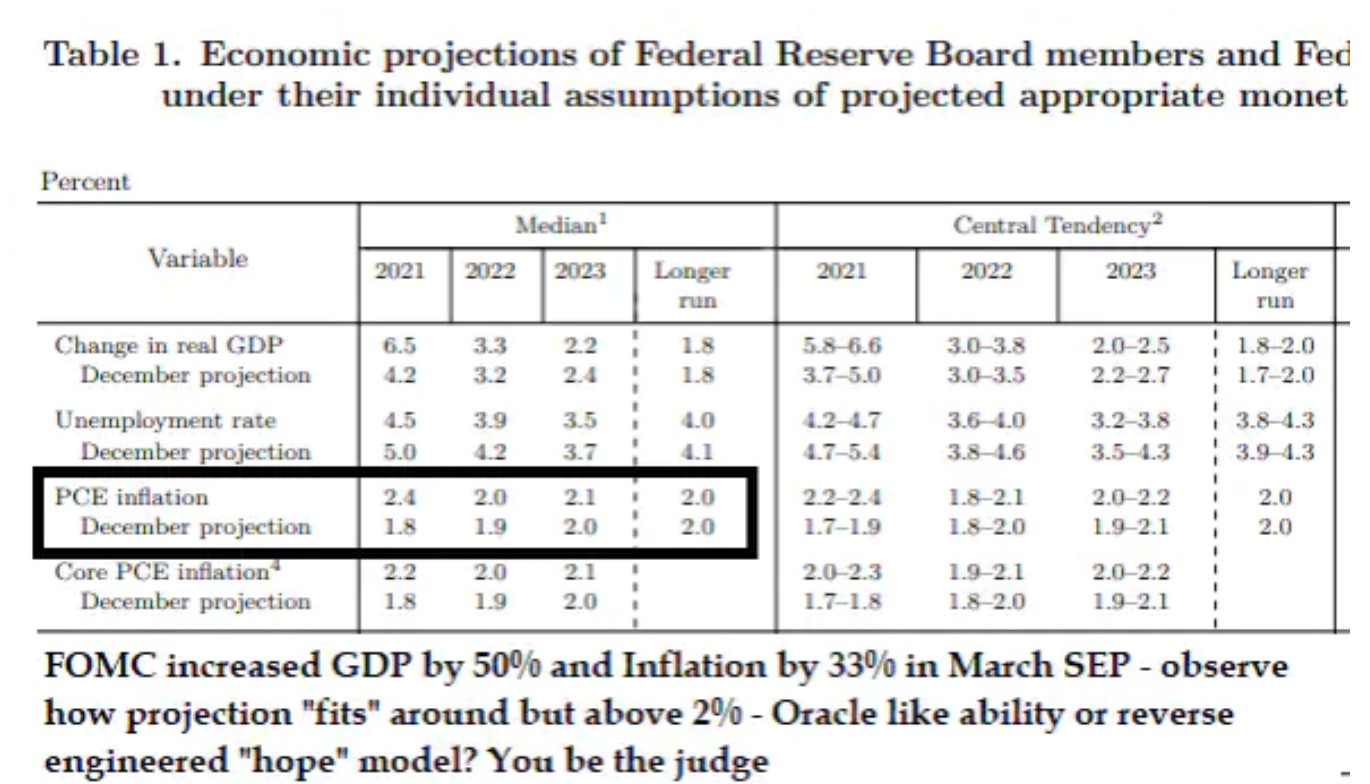

Mức lạm phát mong muốn đã được Chủ tịch Powell tuyên bố rõ ràng: trên 2% trong dài hạn, trong đó "lâu hơn" ở đây thực sự có nghĩa là "lâu hơn". Nói cách khác, Dự trữ Liên bang thông báo rằng họ dự định bỏ qua các chỉ số lạm phát ngày càng cao hơn trong những tháng tới do tác động của đợt sụt giá vào cuối năm vào mùa xuân hè do hậu quả của đại dịch Covid-19. Các dự đoán của Fed cho thấy lạm phát sẽ tăng đáng kể trong năm nay nhưng sẽ giảm bớt trong hai năm tới - do đó, ngân hàng trung ương Hoa Kỳ dường như cho rằng áp lực lạm phát sẽ chỉ là tạm thời. Tuy nhiên, cá nhân tôi không thể hiểu làm thế nào, về mặt toán học, Fed phân biệt giữa lạm phát tạm thời và lạm phát vĩnh viễn (dài hạn). Cái này kết thúc và cái kia bắt đầu từ đâu?

Mặc dù Cục Dự trữ Liên bang đã nói rõ rằng họ không có ý định thay đổi lãi suất Quỹ của Fed hoặc tham gia nới lỏng tiền tệ cho đến khi họ hiểu rõ về tác động của lạm phát, chúng tôi chưa nhận được bất kỳ đề xuất nào liên quan đến vai trò của Fed trong việc quản lý tài sản và nợ của bảng cân đối kế toán của Cục Dự trữ Liên bang, cũng như khoản nợ công 28 nghìn tỷ đô la. Văn phòng Ngân sách Quốc hội ước tính rằng Hoa Kỳ sẽ thâm hụt hơn 2050% GDP mỗi năm cho đến năm 5. Tốc độ mua tài sản của Fed như một phần của QE hiện thấp hơn một chút so với 1 nghìn tỷ USD mỗi năm, tức là dưới 5% GDP trong năm mà thâm hụt được dự báo là 14% GDP và 7% trong năm tới (mặc dù do kích thích tài khóa mới/cơ sở hạ tầng mới, mức này có thể cao hơn nhiều). Do đó, cần có một số "giới hạn" đối với lợi suất thực tế mà Hoa Kỳ có thể chi trả để giữ cho nền kinh tế phát triển do đợt phát hành trái phiếu kho bạc sắp tới. Fed đã chậm trễ trong việc phản ứng ở mức độ mà quy mô nới lỏng định lượng là không đủ trong bối cảnh trái phiếu kho bạc Mỹ cả năm nay và năm tới.

Thông tin về các Tác giả

Steen Jakobsen, Nhà kinh tế trưởng và CIO ngân hàng saxo. Dgia nhập Saxo năm 2000. Với tư cách là CIO, ông tập trung vào việc phát triển các chiến lược phân bổ tài sản và phân tích tình hình chính trị và kinh tế vĩ mô tổng thể. Là trưởng nhóm của SaxoStrats, nhóm chuyên gia nội bộ của Ngân hàng Saxo, ông chịu trách nhiệm về tất cả các nghiên cứu, bao gồm các dự báo hàng quý và là người sáng lập ra các dự báo kỳ quặc khét tiếng của Ngân hàng Saxo. trước khi tham gia Ngân hàng Saxo đã làm việc với Swiss Bank Corp, Citibank, Chase Manhattan, UBS và là Trưởng phòng Giao dịch, Tiền tệ và Quyền chọn Toàn cầu tại Christiania (nay là Nordea). Cách tiếp cận giao dịch và đầu tư của Jakobsen rất kích thích tư duy và ông không ngại thách thức sự đồng thuận. Điều này thường châm ngòi cho cuộc tranh luận trong cộng đồng thị trường toàn cầu. Trên cơ sở hàng ngày, Jakobsen và nhóm của ông tiến hành nghiên cứu về các loại tài sản bao gồm các diễn biến kinh tế vĩ mô lớn, biến động thị trường, sự kiện chính trị và chính sách của ngân hàng trung ương. Với hơn 30 năm kinh nghiệm, Jakobsen thường xuyên xuất hiện với tư cách khách mời trên CNBC và Bloomberg News.

Câu hỏi này tiếp tục bị bỏ qua, ít nhất là trong thông tin liên lạc của Fed, và vẫn là một ẩn số lớn. Ở mức độ lợi nhuận nào tại các điểm cụ thể trên đường cong lợi suất, Hoa Kỳ sẽ có thể thu hút vốn - không chỉ trong nước, do tỷ lệ tiết kiệm rất cao trong thời kỳ đại dịch, mà còn cả nước ngoài?

Không thể đánh giá rõ ràng tác động của cuộc họp FOMC đối với khẩu vị rủi ro. Dễ dàng nhất để giả định rằng cuộc họp sẽ tích cực đối với tâm lý thị trường, vì Fed sẽ không kìm hãm tiềm năng tăng trưởng ngắn hạn tối đa của nền kinh tế và việc bình thường hóa sau tiêm chủng sẽ thúc đẩy nhu cầu một cách năng động với sự hỗ trợ từ chính phủ và ngân hàng trung ương.

Tuy nhiên, có một chữ “nhưng” quan trọng ở đây: ở mức giá nào? Sự thống trị tài chính của Hoa Kỳ sẽ ngăn cản đầu tư tư nhân, tăng cường quy định và do tính chất ưu tiên của quá trình chuyển đổi xanh, sẽ phân bổ quá nhiều vốn cho đầu tư vật chất, vốn liên quan đến nguồn cung cấp tài nguyên và cơ sở hạ tầng cần thiết hạn chế.

Đương nhiên, một sự chuyển đổi xanh là cần thiết, nhưng các chính phủ lại tự gây khó khăn cho quá trình này và các quyết định của họ có thể được so sánh với việc xây dựng một tuyến đường sắt từ đầu đến cuối. Thông thường, nó bắt đầu với việc định vị lực kéo trước khi tiến hành đặt hàng và sản xuất đầu máy toa xe. Tuy nhiên, vào những năm 20, tình hình sẽ khác: chúng tôi sản xuất tàu hỏa (ô tô điện) và chúng tôi giải quyết lực kéo sau (sản xuất điện xanh và xây dựng cơ sở hạ tầng cần thiết). Điều này sẽ tốn kém và không hiệu quả, đồng thời sẽ tiếp tục đẩy giá mọi thứ từ ngô đến kim loại và gỗ lên cao, vì đầu tư vào "năng lượng đen", thứ vẫn được sử dụng ở hầu hết mọi nơi, sẽ đồng nghĩa với giá năng lượng cao hơn. Áp lực lạm phát sẽ chuyển thành tỷ suất lợi nhuận thấp hơn, lợi nhuận thấp hơn và chi phí tài chính cao hơn. Tôi nghĩ rằng chuỗi nhân quả này bây giờ đã rõ ràng.

Kết luận thực sự mà tôi rút ra từ cuộc họp FOMC là Cục Dự trữ Liên bang đã không trả lời quá nhiều câu hỏi bất chấp những nỗ lực táo bạo của Chủ tịch Powell. Theo quan điểm của tôi, Fed tuân theo một mô hình giáo điều tập trung vào việc duy trì việc làm tối đa bằng mọi giá, bất kể lạm phát và lãi suất cao hơn. Tất cả điều này xảy ra vào thời điểm mà dữ liệu, do đại dịch và các phản ứng chính trị, quá biến động để được coi là hữu ích. GDP giảm mạnh vào năm ngoái và sự phục hồi năng động hiện tại đã làm xáo trộn các mô hình tuyến tính của Fed và khiến hầu hết những người tham gia thị trường bối rối.

Điều tôi đang tranh luận là yếu tố rủi ro chính - quá trình nhấn mạnh khi lãi suất dài hạn tăng - có nghĩa là những chuyển động dường như nhỏ tạo ra xung lực lớn và bắt đầu có thể đảo ngược. Điều này hoàn toàn ngược lại với các mô hình tuyến tính được sử dụng cho hầu hết các dự báo kinh tế. Trong một hoặc hai tháng tới, bạn nên đề phòng nguy cơ này. Cho phép nền kinh tế nóng lên và lạm phát gia tăng là một tín hiệu từ Fed rằng chúng ta đang chuẩn bị cho sự gia tăng tính không ổn định và thậm chí còn có độ lồi tiêu cực hơn. Theo tôi, đây là kết luận đúng.

Trên thực tế, tôi giữ quan điểm trung lập về thị trường cho đến khi có tín hiệu rõ ràng từ lợi suất hòa vốn, vàng và đô la Mỹ. Hiện tại, tôi e rằng tình hình vẫn chưa được giải quyết và chưa có kế hoạch giải quyết vấn đề thâm hụt năng suất và nợ nần sau đại dịch. Tầm quan trọng của nợ tăng lên khi lãi suất tăng, và vào thứ Tư, Cục Dự trữ Liên bang đã xác nhận và "cho phép" tăng lãi suất danh nghĩa trên thị trường. Đó là một rủi ro rất lớn.