"EXIT" - xu hướng lớn của các ngân hàng trung ương trong năm 2021

Phản ứng cầm chừng của thị trường sau cuộc họp Ngân hàng của nước Anh về chính sách tiền tệ là đáng lo ngại. Thị trường kỳ vọng việc mở rộng bảng cân đối kế toán sẽ bị hạn chế ở một mức độ nào đó và Ngân hàng Trung ương Anh đã đáp ứng những kỳ vọng này, nhưng không vượt quá chúng. Thị trường rõ ràng tin rằng lãi suất cực thấp có tính đến việc giảm khả năng mở rộng bảng cân đối kế toán trong tương lai gần, bất kể quy mô của nó. Ông cũng tin rằng các ngân hàng trung ương sẽ công bố quá trình ngăn chặn trước để ngăn chặn "hạn chế cuồng loạn" tương tự như những gì chúng ta đã thấy trong năm 2013.

Tuy nhiên, theo ý kiến của chúng tôi, tất cả các điều kiện đều tồn tại để tình trạng này vượt khỏi tầm kiểm soát.

Thông tin về các Tác giả

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

#1. Không có giới hạn thoát

Cuộc họp chính sách tiền tệ của Ngân hàng Trung ương Anh rất quan trọng vì nó xác nhận một trong những xu hướng mà thị trường tài chính lo sợ nhất: các ngân hàng trung ương trên thế giới đang chuẩn bị cắt giảm một lượng kích thích chưa từng có.

Nói cách khác, nếu các ngân hàng trung ương không làm điều này bây giờ, họ sẽ làm sau. Họ càng chờ đợi lâu, thị trường tài chính càng dễ bị sốc. Thật vậy, do sự phục hồi kinh tế mạnh mẽ, việc thắt chặt các điều kiện tài chính có thể trở nên cần thiết sớm hơn dự kiến.

Nó giống như một trò chơi bài: ngân hàng trung ương nào sẽ là ngân hàng đầu tiên bắt đầu hạn chế việc mở rộng bảng cân đối kế toán và ngân hàng nào sẽ chơi bài tốt nhất? Giả sử ngày hôm qua Ngân hàng Trung ương Anh tỏ ra hung hăng hơn một chút so với mong muốn của thị trường. Điều này có thể gây ra tình trạng bán tháo Trái phiếu kho bạc Vương quốc Anh và dễ dàng nhấn chìm cả trái phiếu Mỹ và châu Âu. Trên thực tế, cách tiếp cận tích cực của Ngân hàng Trung ương Anh có nghĩa là Cục Dự trữ Liên bang đã tụt lại phía sau và lẽ ra phải xem xét cắt giảm sớm hơn ngày được thông báo cho thị trường. Trong tình huống như vậy, lợi suất trái phiếu chính phủ kỳ hạn 1,75 năm có thể vượt qua mức kháng cự 2% và hướng tới mức kháng cự ngược đáng lo ngại, tức là XNUMX%.

Nó sẽ đặt nó ngân hàng trung ương châu Âu bất lợi vì lợi nhuận Trái phiếu chính phủ Đức họ đã đi lên trong nhiều tháng. Lần đầu tiên kể từ năm 0,15, chúng đang tiến gần đến ngưỡng kháng cự -2019% đối với các giá trị dương.

Tuần này, lợi suất trái phiếu kỳ hạn 0,20 năm đã vượt qua ngưỡng kháng cự -0,16% và tăng tới 0%. Nếu có sự phá vỡ trên mức đó, họ có thể nhanh chóng tăng lên 0,40%. Lợi suất trái phiếu của Đức vẫn nằm trong một nêm hướng lên hẹp, trong khi chỉ số sức mạnh tương đối (RSI) đang giảm, nghĩa là xu hướng tăng đang suy yếu và có thể xảy ra đảo chiều. Trong tình huống như vậy, lợi suất có thể giảm xuống XNUMX%.

Một tình huống tương tự có thể thấy trong trường hợp hợp đồng tương lai trái phiếu chính phủ Đức (Euro Bund). Bình luận từ chuyên gia phân tích kỹ thuật của chúng tôi, kim cuong:

– Trong 4-6 tuần qua, hợp đồng tương lai Euro Bund đã được giao dịch trong phạm vi giảm giá ngày càng hẹp, hình thành mô hình nêm giảm giá. Tuy nhiên, chỉ báo RSI đi lên, điều đó có nghĩa là sự khác biệt giữa các giá trị này ngày càng sâu. Nói cách khác, xu hướng giảm đang suy yếu đến mức gần cạn kiệt và có thể xảy ra đảo chiều. Nếu có một đột phá đi lên, thì sẽ có một số ngưỡng kháng cự tại 171,44, nhưng khả năng điều động là lên tới 171,91. Mức đóng cửa dưới 169,47 rất có thể sẽ giảm xuống khoảng 168-167,50.

Cuộc họp của Ngân hàng Trung ương Anh đã giáng một đòn mạnh vào chính sách của ECB, vốn đã cố gắng kiểm soát lợi suất trái phiếu châu Âu trong nhiều tuần. Đã đến lúc nhận ra rằng không thể tránh khỏi việc hạn chế mở rộng bảng cân đối kế toán ở cấp độ toàn cầu, ngay cả trong chính sách tiền tệ cực kỳ nới lỏng của ECB.

#2. Các nhà đầu tư đã có sự lựa chọn của họ

Sự lựa chọn đã được đưa ra giữa rủi ro công ty và rủi ro thời hạn, và bây giờ các nhà đầu tư đang chờ đợi những diễn biến tiếp theo. Trong bối cảnh này, các nhà đầu tư phải lựa chọn giữa rủi ro trái phiếu doanh nghiệp hoặc rủi ro thời hạn trái phiếu.

Trong cả hai trường hợp, mục tiêu là như nhau: thu được lợi nhuận đủ cao để bảo vệ chống lại lạm phát.

Tuy nhiên, ngoài ra, các cách tiếp cận về cơ bản là khác nhau. Nó giống như lựa chọn giữa cái chết đột ngột và từ từ vì rủi ro lãi suất có tác động rất tiêu cực đến thời hạn, trong khi rủi ro tín dụng có thể góp phần làm mất khả năng thanh toán.

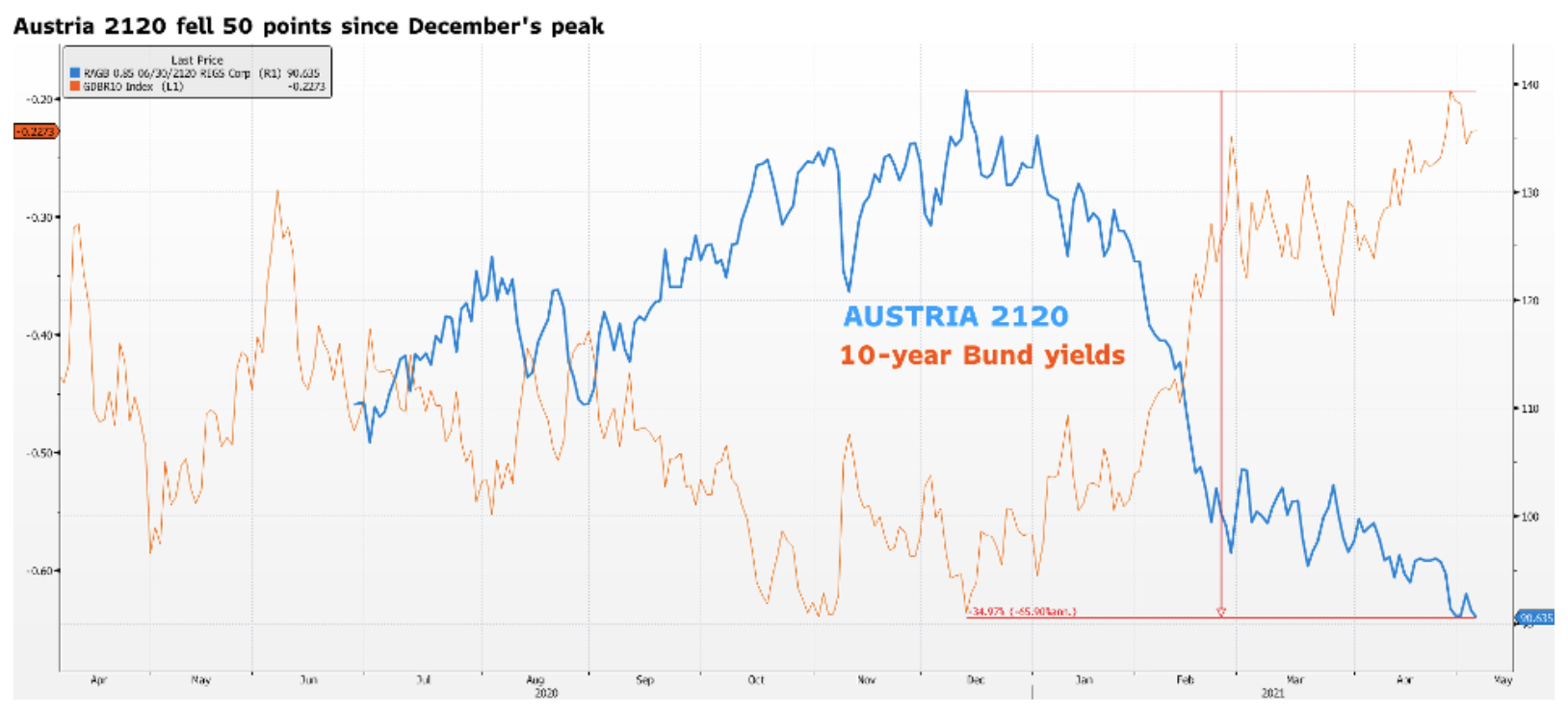

Lấy trái phiếu Áo 2120 làm ví dụ, được phát hành vào tháng 2020 năm 0,85 với lãi suất 50%. Một phiếu giảm giá thấp cung cấp ít sự bảo vệ trước những thay đổi về lãi suất. Kể từ tháng 35, khi lợi suất trái phiếu chính phủ Đức bắt đầu tăng, trái phiếu này đã giảm đáng kể, mất khoảng XNUMX điểm về giá trị danh nghĩa và XNUMX% về giá.

Vấn đề là sự gia tăng lợi suất trái phiếu của Đức chỉ mới bắt đầu. Lợi suất tăng ở Mỹ và cuộc bầu cử mùa thu ở Đức chỉ ra khả năng duy nhất: lợi suất trái phiếu chính phủ Đức sẽ chuyển sang dương. Sẽ rất đau đớn đối với trái phiếu siêu dài được phát hành trong những trường hợp đặc biệt, khi các hành động hỗ trợ của các ngân hàng trung ương trên thế giới làm giảm phần bù rủi ro. Điều này có nghĩa là giá của những trái phiếu này có thể dễ dàng giảm thêm 20-30 điểm nữa và câu hỏi đặt ra là chúng ta sẵn sàng nắm giữ công cụ này trong bao lâu?

Có lẽ các quỹ hưu trí và quỹ bảo hiểm có thể chịu được mức định giá thấp trong một thời gian, nhưng số phận của các nhà đầu tư nhỏ hơn sẽ ra sao? Trong khi những người chơi lớn nhất đặt cược vào thời hạn, hàng hóa tổng hợp đã chọn trái phiếu doanh nghiệp có lãi suất cao. Không có rủi ro nào trong số này là tối ưu, nhưng cá nhân tôi biết mình thích gì hơn. Trong môi trường lãi suất tăng, tôi không ngần ngại tránh rủi ro về thời hạn.

Để lại phản hồi