Hướng dẫn quản lý rủi ro cho nhà đầu tư chứng khoán

Nhiều nhà đầu tư có danh mục cổ phiếu tập trung, tiềm ẩn rủi ro rất cao. Chúng tôi muốn chứng minh điều đó bằng cách kết hợp danh mục đầu tư bao gồm cổ phiếu của 5 công ty theo tỷ lệ 50/50 với một quỹ giao dịch trao đổi (ETF) theo dõi thị trường chứng khoán được hiểu rộng rãi, chúng tôi giảm đáng kể rủi ro trong khi vẫn duy trì lợi nhuận dài hạn dự kiến. Nếu một nhà đầu tư sẵn sàng hạ thấp kỳ vọng lợi nhuận xuống một chút, họ có thể hoán đổi quỹ ETF theo dõi thị trường chứng khoán bằng quỹ theo dõi phân bổ tài sản và giảm rủi ro hơn nữa. Cuối cùng, chúng tôi thảo luận về rủi ro lạm phát đối với tài sản thực và cách bù đắp một phần những rủi ro này.

Thông tin về các Tác giả

Peter Garry – Giám đốc chiến lược thị trường chứng khoán tại ngân hàng saxo. Ông phát triển các chiến lược đầu tư và phân tích thị trường chứng khoán, cũng như các công ty riêng lẻ, sử dụng các phương pháp và mô hình thống kê. Garnry tạo Lựa chọn Alpha cho Ngân hàng Saxo, một tạp chí hàng tháng trong đó các công ty hấp dẫn nhất ở Hoa Kỳ, Châu Âu và Châu Á được chọn. Nó cũng góp phần vào dự báo hàng quý và hàng năm của Ngân hàng Saxo "dự đoán gây sốc". Ông thường xuyên cung cấp bình luận trên truyền hình, bao gồm cả CNBC và Bloomberg TV.

Rủi ro là gì?

Năm ngoái tôi đã mô tả của tôi phương pháp quản lý vốn của chính bạn, đã nhận được phản hồi tích cực. Vì cổ phiếu đã đạt đến đỉnh điểm chỉ vài tháng sau đó nên nhận xét của tôi được đưa ra vào thời điểm tốt nhất có thể. Với giá cổ phiếu giảm đáng kể so với mức đỉnh gần đây và sự phục hồi gần đây của thị trường chứng khoán, chúng tôi đã áp dụng một cách tiếp cận hơi khác để quản lý rủi ro. Chúng ta sẽ thảo luận về rủi ro là gì và một nhà đầu tư điển hình có thể làm gì để tránh gặp quá nhiều rủi ro nếu cổ phiếu giảm giá trở lại.

Đầu tiên, chúng ta cần phân biệt giữa rủi ro và sự không chắc chắn. Rủi ro có thể được mô tả chính thức như một quá trình có thể định lượng được, trong đó khoảng tin cậy gắn liền với cỡ mẫu; nói cách khác, quá trình thống kê có thể được tiến hành. Mặt khác, những điều không chắc chắn là không thể định lượng được, chẳng hạn như cuộc xâm lược Ukraina, bởi vì loại sự kiện này là duy nhất và do đó không có xác suất đáng kể.

Trong bối cảnh rộng hơn, chúng ta bắt đầu từ định nghĩa cuối cùng về rủi ro, đó là tránh sự hủy hoại tài chính. Mặc dù đây là một khái niệm quan trọng và có thể tránh được nếu nhà đầu tư không sử dụng đòn bẩy, nhưng việc hủy hoại cũng có thể đồng nghĩa với việc bạn mất 98% tài sản; vì vậy nó không chỉ là sự hủy hoại hoàn toàn. Tuy nhiên, nó lớn đến mức phải tạo ra lợi nhuận 4% để bù lỗ, điều này thể hiện sự bất cân xứng giữa lãi và lỗ.

ĐỌC: Xây dựng kế hoạch quản lý rủi ro – thực hiện như thế nào?

Một định nghĩa điển hình về rủi ro là phương sai của một số quy trình cơ bản (ví dụ: cổ phiếu), là thước đo thống kê về quy mô dao động của một quy trình nhất định xung quanh giá trị trung bình của nó. Phương sai càng cao thì khả năng xảy ra những biến động đáng kể theo một trong hai hướng càng lớn. Vì hầu hết các nhà đầu tư bán lẻ là nhà đầu tư cổ phiếu và do đó chỉ mua vào, chúng ta sẽ tập trung nhiều hơn vào rủi ro giảm giá hơn là rủi ro tăng giá (tăng giá) vì chúng ta muốn có càng nhiều phương sai càng tốt nếu giới hạn dưới cao hơn mức lợi nhuận bằng 0.

Việc tập trung vào rủi ro giảm giá dẫn đến một khái niệm gọi là bán phương sai, tập trung hoàn toàn vào lợi nhuận dưới một ngưỡng nhất định - thường bằng 0 - và mô tả rủi ro giảm giá. Vấn đề với cách tiếp cận này là giả định cơ bản là sự phân bổ điển hình của lợi nhuận âm. Chúng ta biết rằng thị trường tài chính và chứng khoán có một cái đuôi béo, có nghĩa là chúng ta thấy nhiều biến động đáng kể hơn (cả lãi và lỗ) so với phân phối thông thường. Điều này có nghĩa là bán phương sai sẽ đánh giá thấp rủi ro thực sự do sự bất cân xứng trong lợi nhuận.

Những quan sát này đã dẫn đến việc hình thành các khái niệm như giá trị có điều kiện gặp rủi ro. giá trị rủi ro có điều kiện), đây là một thuật ngữ ưa thích để tính lợi nhuận trung bình trong số, chẳng hạn như 1% hoặc 5% lợi nhuận kém nhất. Biện pháp này có nhiều đặc tính thống kê tuyệt vời, một trong số đó là nó ít nhạy cảm hơn với các giả định cơ bản về phân phối lợi nhuận.

Một khái niệm có liên quan dễ hiểu hơn là sự suy giảm danh mục đầu tư tối đa. rút tiền tối đa), được định nghĩa là sự suy giảm từ giá trị tối đa của danh mục đầu tư xuống giá trị thấp nhất trong toàn bộ thời gian đầu tư. Do sự bất cân xứng giữa lãi và lỗ, các nhà đầu tư tập trung mạnh vào chỉ số này và cố gắng giảm thiểu tổn thất để tránh sụt giảm lớn về giá trị danh mục đầu tư hoặc thua lỗ lớn trong một khoảng thời gian (hàng ngày, hàng tuần, hàng tháng).

Làm thế nào một nhà đầu tư điển hình có thể giảm thiểu rủi ro?

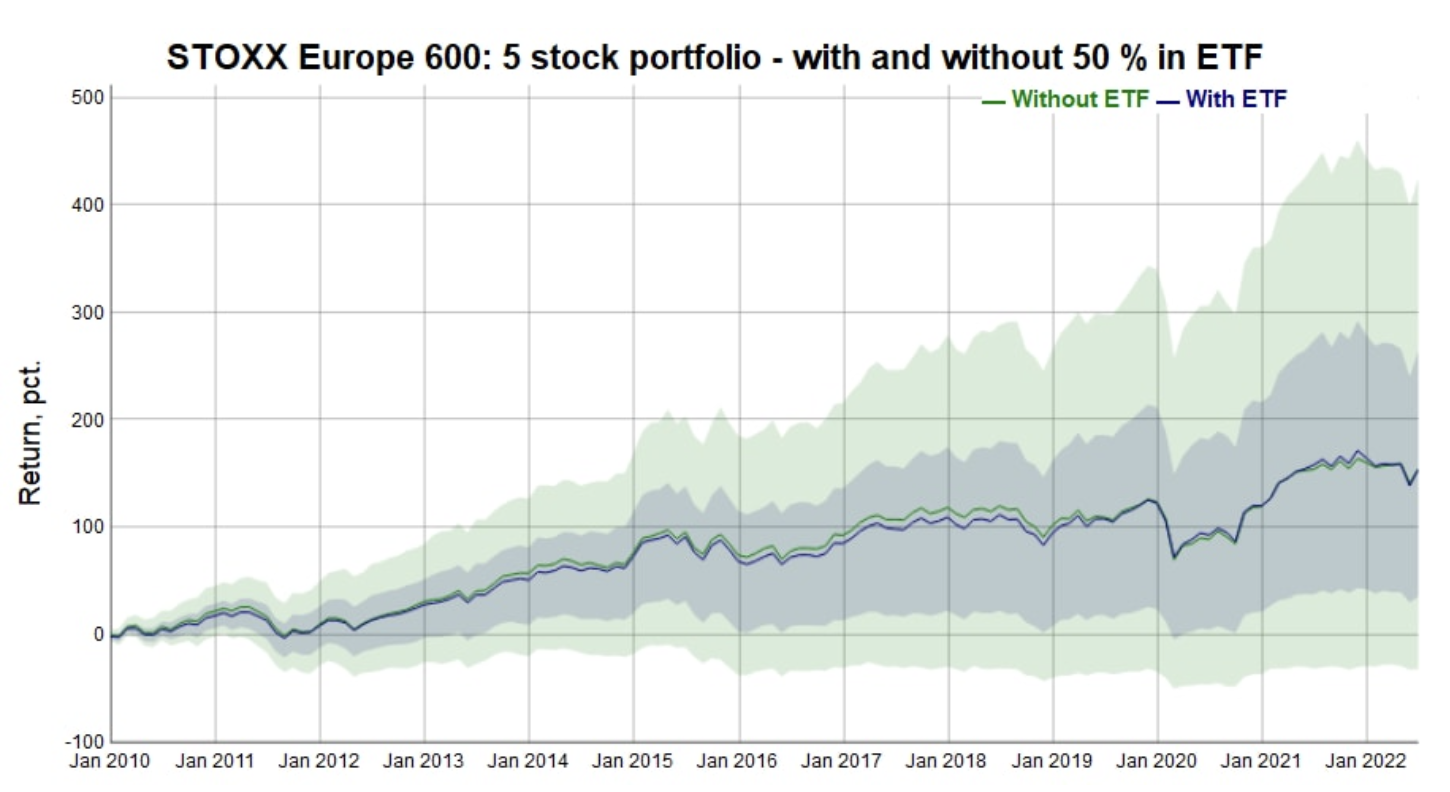

Một nhà đầu tư điển hình có số vốn hạn chế, đó là lý do tại sao danh mục đầu tư của anh ta thường chỉ chứa cổ phiếu của 3-5 công ty, vì nếu không thì mức hoa hồng tối thiểu sẽ tương đương với chi phí giao dịch cao. Biểu đồ đầu tiên cho thấy lợi nhuận trên danh mục cổ phiếu của 5 công ty Châu Âu, trong đó 2010 cổ phiếu được chọn ngẫu nhiên vào tháng 1 năm 000 và thành phần của nó không bị can thiệp sau đó. Nếu bất kỳ cổ phiếu nào bị rút khỏi giao dịch hoặc được mua, nó sẽ được thay thế bằng một lượng tiền mặt phù hợp. Hoạt động này được thực hiện XNUMX lần để tìm hiểu phương sai nội bộ của kết quả của các loại danh mục đầu tư này.

Trong khoảng thời gian 12,5 năm được phân tích, một tỷ lệ phần trăm đáng kể trong mẫu của 1 danh mục đầu tư cho thấy lợi nhuận âm, bản thân điều này là đáng chú ý, trong khi một số lượng danh mục đầu tư cao đáng ngạc nhiên đạt được lợi nhuận tổng thể đặc biệt cao. Nói cách khác, danh mục đầu tư gồm 000 cổ phiếu là một tấm vé số có phương sai cực lớn. Đường và vùng màu xanh lam hiển thị đường dẫn tổng lợi nhuận trung bình và phương sai của nó nếu danh mục đầu tư gồm 5 cổ phiếu được chọn ngẫu nhiên được trộn 5/50 với một quỹ giám sát Chỉ số STOXX 600. Điều đáng chú ý ngay lập tức là lợi nhuận kỳ vọng trung bình không thay đổi, trong khi tổng rủi ro (cả lãi và lỗ) giảm đáng kể. Tỷ lệ Sharpe, đo lường lợi nhuận hàng năm so với biến động hàng năm, cải thiện trung bình 20% khi bổ sung thành phần thị trường chứng khoán. Do đó, hầu hết các nhà đầu tư bán lẻ có thể cải thiện đáng kể lợi nhuận được điều chỉnh theo rủi ro của họ bằng cách thêm một quỹ ETF theo dõi toàn bộ thị trường chứng khoán mà không ảnh hưởng đến lợi nhuận kỳ vọng của họ.

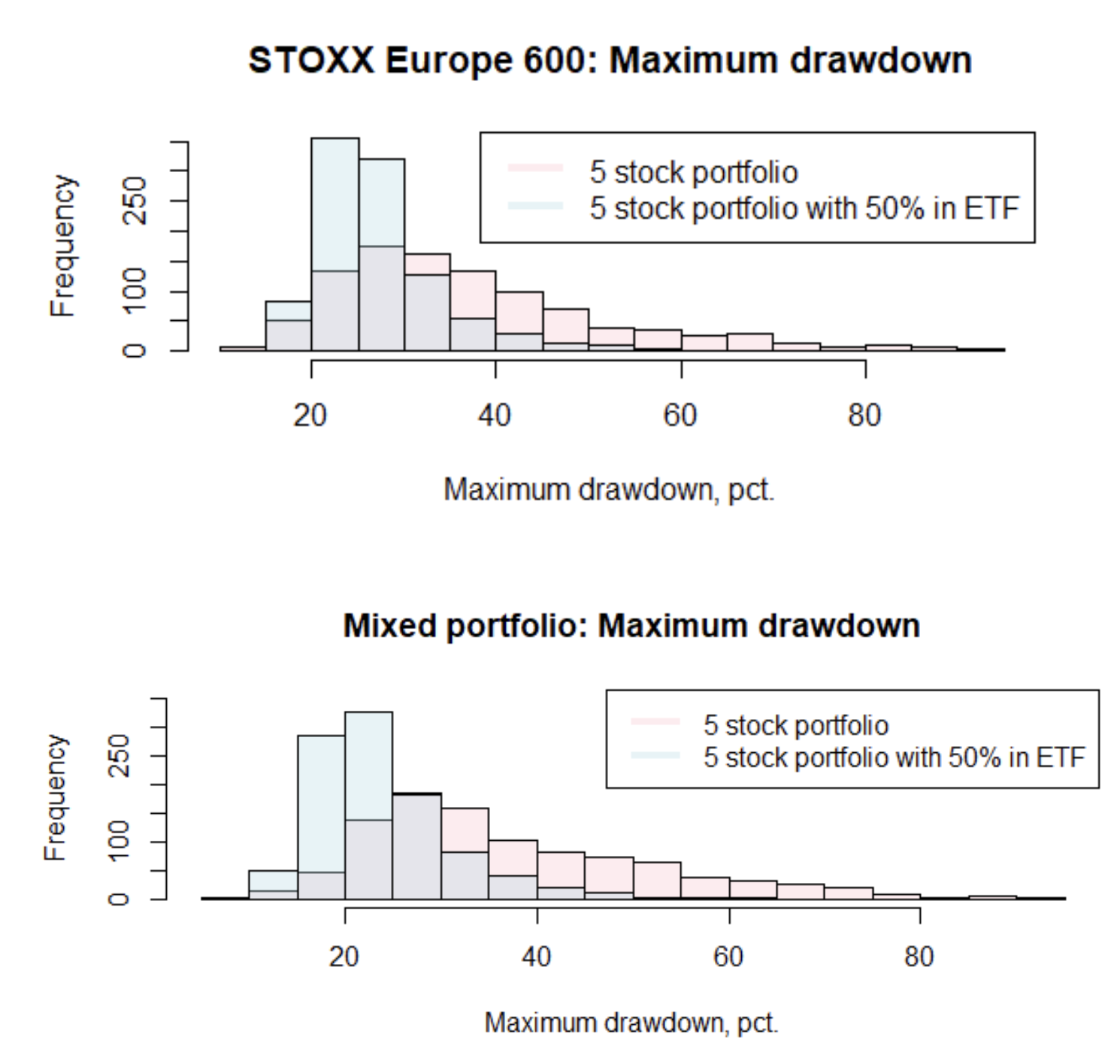

Nếu chúng ta chuyển sang khái niệm mức giảm tối đa trong giá trị danh mục đầu tư, trong biểu đồ đầu tiên, chúng ta thấy mức giảm tối đa giảm bao nhiêu khi thêm thành phần thị trường chứng khoán vào danh mục đầu tư chứa cổ phiếu của 5 công ty. Mọi nhà đầu tư có danh mục cổ phiếu nhỏ, tập trung chắc chắn nên áp dụng mô hình vẫn bao gồm cổ phiếu nói trên của 5 công ty, nhưng giảm xuống 50% giá trị danh mục đầu tư và đầu tư số tiền phát hành vào quỹ ETF theo dõi cổ phiếu được hiểu rộng rãi. chợ.

Nếu nhà đầu tư sẵn sàng hạ thấp kỳ vọng lợi nhuận dài hạn của họ, thì một quỹ ETF theo dõi thị trường chứng khoán có thể được thay thế bằng một quỹ ETF cung cấp một rổ cân bằng gồm nhiều loại tài sản khác nhau, bao gồm trái phiếu kho bạc, trái phiếu doanh nghiệp và nhiều loại cổ phiếu khác nhau. Xtrackers Portfolio UCITS ETF có thể là một ví dụ, nhưng nó không nên được coi là một khuyến nghị mà là một trong nhiều ví dụ về phân bổ tài sản đa dạng. Như chúng ta có thể thấy trong biểu đồ thứ hai, việc phân bổ dự kiến mức giảm tối đa trong giá trị danh mục đầu tư sau khi kết hợp cổ phiếu của 5 công ty với một quỹ ETF giám sát nhiều loại tài sản sẽ tốt hơn so với giải pháp giả định chỉ kết hợp với thị trường chứng khoán. Lợi nhuận điều chỉnh theo rủi ro cao hơn 43% so với danh mục đầu tư đơn giản chỉ gồm 5 cổ phiếu.

Do chứng khoán đã phục hồi vào tháng 7 và tiếp tục tăng trong tháng 8, các nhà đầu tư bán lẻ có cơ hội duy nhất để củng cố danh mục đầu tư của mình trong trường hợp thị trường chứng khoán sụp đổ khác. Chúng tôi cho rằng lạm phát sẽ tiếp tục tăng cao hơn dự kiến và điều kiện tài chính sẽ tiếp tục bị thắt chặt, khiến việc đầu tư vốn cổ phần càng trở nên khó khăn hơn. Đồng thời, quá trình phi toàn cầu hóa đang ngày càng gia tăng, tạo ra những nguồn rủi ro khó lường trên toàn hệ thống.

Kỳ vọng cần được điều chỉnh theo lạm phát

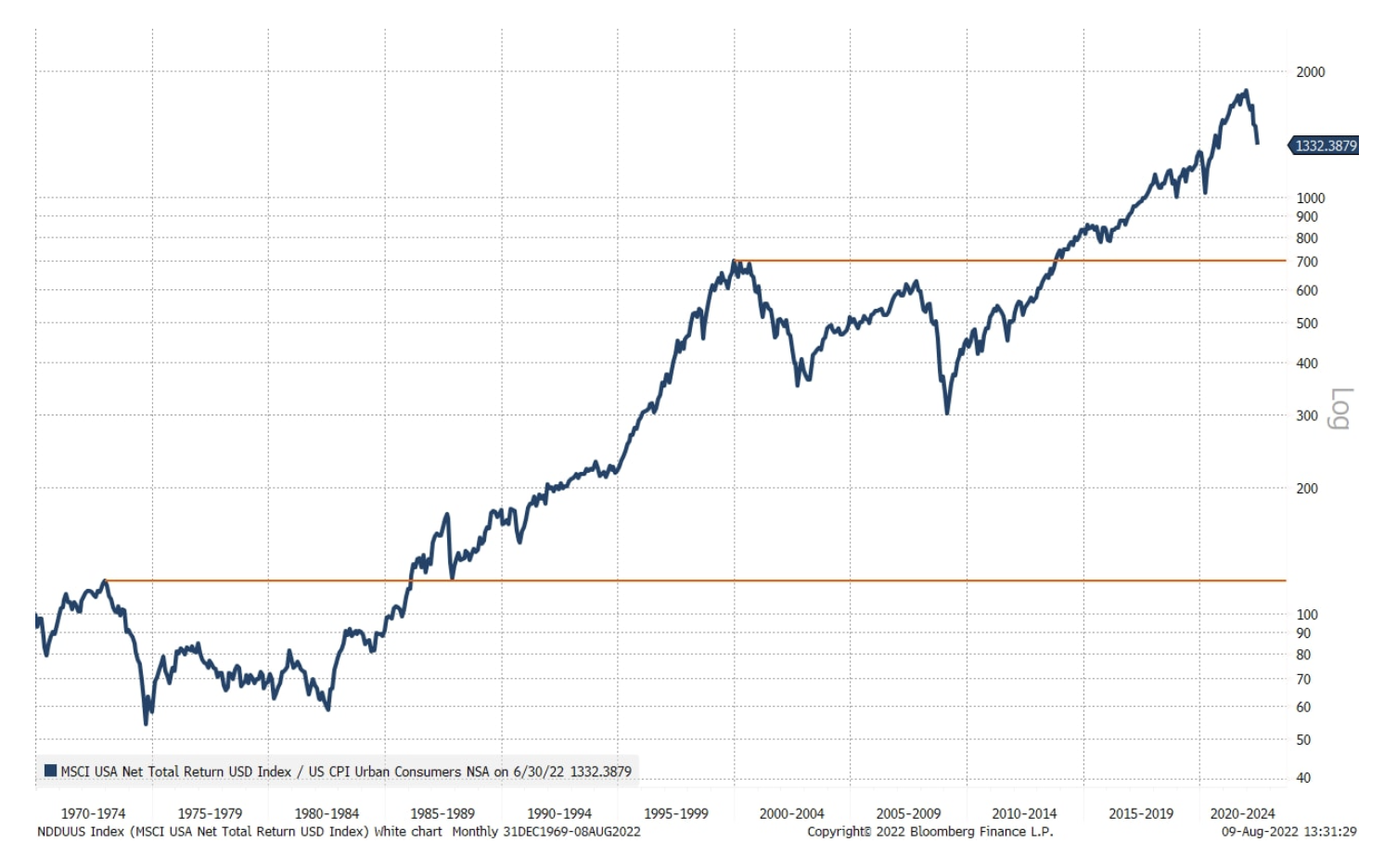

Các phương pháp cổ điển để giảm thiểu rủi ro vốn cổ phần được đề cập ở trên có tác dụng tốt trong môi trường bình thường, nhưng nếu chúng ta gặp rắc rối do lạm phát kéo dài, như những năm 70, hoặc giảm phát trong định giá cổ phiếu công nghệ và chăm sóc sức khỏe, chúng ta có thể gặp khó khăn. phải đối mặt với một thời gian dài hơn với tỷ suất lợi nhuận thực âm trên đầu tư. Trong lịch sử thị trường chứng khoán Mỹ sau năm 1969, có hai giai đoạn mà việc quay trở lại mức cao mới về giá trị thực lần lượt là 13 và 14 năm.

Trọng tâm trong dự báo hàng quý mới nhất của chúng tôi là thế giới hữu hình và chúng tôi giả định rằng tài sản hữu hình sẽ tiếp tục được định giá cao hơn tài sản vô hình; nếu chúng tôi đúng, các nhà đầu tư nên cân nhắc đầu tư vào hàng hóa để bù đắp rủi ro đối với tài sản thực do lạm phát.