Chính sách tiền tệ của ngân hàng trung ương hoạt động như thế nào [Phần I]

Chính sách của ngân hàng trung ương là một trong những “dữ liệu kinh tế” được các nhà đầu tư trên toàn thế giới theo dõi chặt chẽ. Nó có tác động lớn đến việc định giá các công cụ tài chính trên thị trường và việc phân bổ vốn cho các tài sản riêng lẻ. Dự trữ Liên bang là cơ quan chính sách tiền tệ quốc gia ở Hoa Kỳ (ở Ba Lan là Hội đồng Chính sách tiền tệ), cơ quan chắc chắn có tác động lớn nhất đến việc tạo ra tiền trên thế giới (do hầu hết các khoản nợ của thế giới được phát hành bằng USD) . Trong bài viết hôm nay chúng ta sẽ nói về chính sách tiền tệ và nghiệp vụ thị trường mở. Hiểu cách các ngân hàng trung ương ảnh hưởng đến nền kinh tế sẽ giúp bạn hiểu tại sao giá của các công cụ tài chính riêng lẻ hoạt động theo cách chúng làm khi các chủ ngân hàng đưa ra quyết định nhất định.

Ai cần chính trị?

Khi trả lời câu hỏi này, tôi sẽ nói về mục tiêu của nó. Nói chung, các ngân hàng trung ương tạo ra chính sách tiền tệ được thiết kế để duy trì "nền kinh tế lành mạnh". Khái niệm về một nền kinh tế lành mạnh là rất không chính xác. Mở rộng câu này ra một chút, chúng ta có thể nói về một nền kinh tế khỏe mạnh, là một nền kinh tế có tỷ lệ thất nghiệp thấp, tỷ lệ thất nghiệp tương đối thấp. lạm phát (trong tầm kiểm soát) và duy trì ở mức độ "vừa phải" lãi suất Về lâu dài. Ở mức trung bình, ý tôi là một mức không thay đổi 1% -2% trong vài tháng.

Do đó, Cục Dự trữ Liên bang và các ngân hàng trung ương khác thường có "điểm chuẩn" của riêng họ (ví dụ: mục tiêu lạm phát) - nói cách khác, phạm vi mà thị trường cố gắng điều chỉnh. Ví dụ: cách giải thích của Fed về các mục tiêu ổn định giá cả và việc làm tối đa (tức là trên thực tế liên quan đến lạm phát) thay đổi cùng với sự phát triển của nền kinh tế. Chỉ cần nhìn vào giai đoạn mở rộng kéo dài sau cuộc Đại suy thoái 2007-2009, khi các điều kiện thị trường lao động trở nên rất ổn định và mạnh mẽ, nhưng không gây ra sự gia tăng đáng kể về lạm phát, điều thường xảy ra khi dân số được đặc trưng bởi tỷ lệ thất nghiệp thấp. Do đó, Fed đã không nhấn mạnh những lo ngại trước đây của mình rằng việc làm có thể vượt quá mức tối đa, thay vào đó chỉ tập trung vào tình trạng thiếu việc làm dưới mức tối đa. Trong cách giải thích mới hơn này, được chính thức hóa trong “Tuyên bố về mục tiêu dài hạn và chiến lược chính sách tiền tệ” FOMC Tháng 2020 năm XNUMX, việc làm cao và tỷ lệ thất nghiệp thấp không phải là mối quan tâm của FOMC, miễn là chúng không đi kèm với sự gia tăng lạm phát không mong muốn hoặc sự xuất hiện của các mối đe dọa khác có thể gây nguy hiểm cho việc đạt được các mục tiêu. Do đó, khi biết và sử dụng các tài liệu được xuất bản bởi các ngân hàng trung ương, chúng ta có thể đánh giá những thay đổi tiềm năng trong chính sách của họ một cách tương đối đơn giản và hiệu quả. Mỗi ngân hàng trung ương có nghĩa vụ công bố các "phạm vi" như vậy và các giả định liên quan đến chính sách tiền tệ dài hạn. Ngoài ra, họ thường đưa ra các thông báo nhỏ hơn về những thay đổi tiềm năng. Một ví dụ điển hình là Sách màu be của Fedmà chúng tôi đã viết về ở đây.

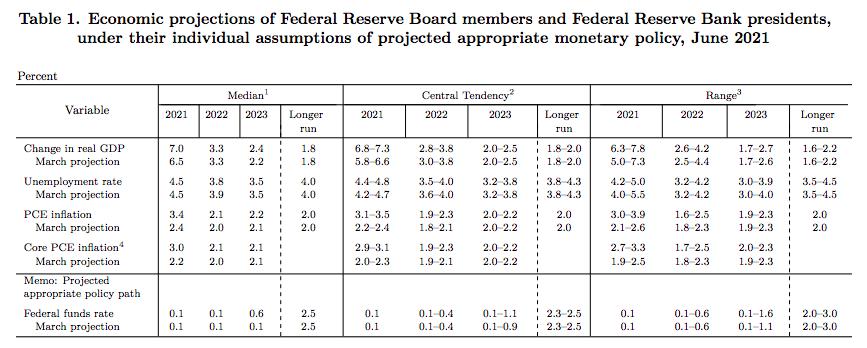

Các ngân hàng trung ương cũng đưa ra các dự báo kinh tế vĩ mô cho những năm tới. Chúng ta thường sẽ tìm thấy chúng trong các thông báo liên quan đến các cuộc họp về lãi suất. Đồ họa trên cho thấy dự báo kinh tế vĩ mô mới nhất của Cục Dự trữ Liên bang về các chỉ số chính. Do đó, chúng ta có thể (nhìn qua lăng kính của một số thông điệp ngược lại) xác định liệu các dự báo của ngân hàng về tăng trưởng kinh tế và tăng trưởng giá cả có thuận lợi hơn cho một loại tiền tệ nhất định hay không.

Việc làm và lạm phát

Chúng ta hãy quay trở lại vấn đề việc làm một chút. Chắc hẳn bạn còn nhớ lời của Powell, người đã đề cập rằng thị trường lao động ở Hoa Kỳ có tầm quan trọng then chốt đối với chính sách tiền tệ. Một mặt, tôi đã luôn chỉ ra rằng yếu tố này phần nào bị bỏ qua do thất nghiệp luôn được nhắc đến như là lý lẽ cuối cùng để duy trì một chính sách lỏng lẻo, nhưng mặt khác, chính yếu tố này của câu đố ảnh hưởng đáng kể đến những người khác. Tổng quát hơn, việc làm tối đa là một mục tiêu rộng lớn và toàn diện, không thể đo lường trực tiếp và bị ảnh hưởng bởi những thay đổi trong cấu trúc và động lực của thị trường lao động. Vì vậy Fed không đặt mục tiêu việc làm cố định. Đây là một phần ngoại lệ đối với fork. Rất khó để "tham số hóa" thị trường lao động và xác định một giá trị không đổi được duy trì trong nền kinh tế. Các đánh giá về tình trạng thiếu việc làm từ mức tối đa được dựa trên một loạt các chỉ số. Do đó, Cục Dự trữ Liên bang dựa vào các ước tính trực quan về tỷ lệ thất nghiệp dài hạn, tỷ lệ này phần nào phù hợp với việc làm tối đa và tỷ lệ này thường dao động quanh mức 4%.

Trường hợp đơn giản hơn khi nói đến lạm phát. Ở đây, mục tiêu được chỉ định dưới dạng một giá trị cụ thể. Các nhà hoạch định chính sách của Fed ước tính rằng tỷ lệ lạm phát 2%, được đo lường bằng sự thay đổi hàng năm trong chỉ số giá tiêu dùng cá nhân, là tỷ lệ nhất quán nhất trong dài hạn. Nói một cách đơn giản, Cục Dự trữ đã quyết định rằng lạm phát hàng năm 2% hiện là mức tốt nhất để tăng giá vừa phải và lành mạnh. Fed bắt đầu đặt mục tiêu rõ ràng là 2% vào năm 2012. Trong "Tuyên bố về các mục tiêu dài hạn và chiến lược chính sách tiền tệ cho năm 2020", FOMC đã thay đổi mục tiêu đó thành lạm phát, trung bình 2% theo thời gian. Điều này cho phép bắn chỉ báo này đến các mức mà chúng tôi hiện có. Do tính bình quân nhiều tháng nên lạm phát vẫn nằm trong mục tiêu. Trước đây (trước khi đưa ra phương pháp trung bình hóa), những thay đổi về lãi suất rõ ràng hơn. Tuy nhiên, một tỷ lệ đáng kể các ngân hàng vẫn có mục đích rõ ràng. Để kiểm soát lạm phát giá cả, Fed có thể sử dụng các công cụ chính sách tiền tệ của mình, ví dụ, để tăng lãi suất quỹ liên bang. Người ta nói rằng chính sách tiền tệ trong trường hợp này thắt chặt/thắt chặt hoặc đơn giản là trở nên hạn chế hơn. Xem xét tình huống ngược lại, tức là suy thoái kinh tế (lạm phát gia tăng), Fed có thể sử dụng các công cụ chính sách tiền tệ của mình để hạ lãi suất quỹ liên bang. Sau đó, chính sách tiền tệ sẽ khoan dung/nới lỏng hơn hoặc trở nên "mở rộng" hoặc "thích nghi" hơn.

Thực hiện chính sách tiền tệ

Các ngân hàng trung ương có những công cụ nhất định để họ có thể định hình chính sách tiền tệ. Hãy lấy Cục Dự trữ Liên bang làm ví dụ. Nó sử dụng ba công cụ để thực hiện chính sách tiền tệ:

- dự trữ bắt buộc,

- tỷ lệ chiết khấu,

- nghiệp vụ thị trường mở.

Trong năm 2008, Fed đã thêm vào hộp công cụ chính sách tiền tệ của mình việc trả lãi cho số dư dự trữ được giữ tại các Ngân hàng Dự trữ. Một công cụ thậm chí còn thú vị hơn là gần đây Fed đã bổ sung các chương trình mua lại đảo ngược qua đêm để hỗ trợ mức lãi suất quỹ liên bang. Tất cả những công cụ này mà các ngân hàng trung ương sử dụng có vẻ phức tạp ở một mức độ lớn, nhưng nếu biết chi tiết về chúng sẽ cho phép bạn đánh giá những tài sản nào sẽ có nhu cầu gia tăng khi ngân hàng trung ương thực hiện một động thái. Ở phạm vi rộng, các nền kinh tế mà thị trường chứng khoán phát triển mạnh mẽ thì nghiệp vụ thị trường mở được coi là một trong những công cụ hữu hiệu nhất. Chúng cho phép một chính sách tiền tệ tương đối linh hoạt và đồng thời hiệu quả. Hoa Kỳ có nhiều kinh nghiệm nhất trong loại hoạt động này, đã sử dụng thực tế các hoạt động nói trên từ những năm 30. Ở châu Âu, nền kinh tế của Pháp và Anh là những nhà lãnh đạo đầu tiên của các giải pháp này, những nền kinh tế này bắt đầu sử dụng nó nhiều hơn rộng rãi vào những năm 70.

Trong các bài viết tiếp theo, chúng ta sẽ thảo luận chi tiết về các công cụ của chính sách tiền tệ – chúng hoạt động như thế nào và khi nào chúng được sử dụng. Chúng tôi sẽ tập trung đặc biệt vào nghiệp vụ thị trường mở và các ví dụ thực tế về hoạt động của chúng trong thực tế.

Chính sách ngân hàng trung ương – tìm kiếm thông tin ở đâu?