Làm thế nào để hiểu được sự thiếu thèm muốn đầu tư giữa các công ty dầu mỏ lớn nhất?

Chúng tôi giữ vững quan điểm lâu dài của mình rằng các nền tảng - và từ góc độ tăng trưởng toàn cầu, rủi ro đáng tiếc - đối với chu kỳ giá hàng hóa dài hạn vẫn chưa biến mất. Tuy nhiên, với lạm phát ở mức cao nhất trong nhiều thập kỷ và nỗ lực của các ngân hàng trung ương nhằm kiềm chế lạm phát bằng các đợt tăng lãi suất mạnh mẽ, thị trường giá lên trong những quý gần đây đã trở nên không đồng đều hơn khi sức mạnh của nó được thúc đẩy bởi nguồn cung hàng hóa khan hiếm.

Chỉ số hàng hóa giao ngay của Bloomberg đạt mức cao kỷ lục mới trong quý 1, sau đó bước vào giai đoạn củng cố khi những lo ngại về tăng trưởng kinh tế toàn cầu trở thành tâm điểm. Các sự kiện quan trọng sau đây sẽ tạo ra tiếng vang trong nửa cuối năm: 2) Nga sẵn sàng kết thúc chiến tranh, do đó bắt đầu con đường dài để bình thường hóa chuỗi cung ứng nguyên liệu thô; 3) tăng trưởng kinh tế Trung Quốc chậm lại trong bối cảnh nước này có khả năng kích thích tiêu thụ nguyên liệu thô lớn nhất thế giới; 4) sức mạnh và tốc độ tăng lãi suất ở Hoa Kỳ và tác động của chúng đối với lạm phát và tăng trưởng kinh tế; và XNUMX) liệu giá cả hàng hóa, đặc biệt là trong lĩnh vực năng lượng, đã đạt đến mức phá hủy nhu cầu và tái cân bằng thị trường hay chưa.

Thông tin về các Tác giả

Ole Hansen, Trưởng phòng Chiến lược Hàng hóa, Ngân hàng Saxo. Dtham gia nhóm Ngân hàng Saxo vào năm 2008. Tập trung vào việc cung cấp chiến lược và phân tích thị trường hàng hóa toàn cầu được xác định bởi các nguyên tắc cơ bản, tâm lý thị trường và phát triển kỹ thuật. Hansen là tác giả của bản cập nhật hàng tuần và cũng cung cấp phản hồi của khách hàng về giao dịch hàng hóa dưới thương hiệu #SaxoStrats. Ông thường xuyên đóng góp cho cả truyền hình và báo in, bao gồm CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times và Telegraph.

Ole Hansen, Trưởng phòng Chiến lược Hàng hóa, Ngân hàng Saxo. Dtham gia nhóm Ngân hàng Saxo vào năm 2008. Tập trung vào việc cung cấp chiến lược và phân tích thị trường hàng hóa toàn cầu được xác định bởi các nguyên tắc cơ bản, tâm lý thị trường và phát triển kỹ thuật. Hansen là tác giả của bản cập nhật hàng tuần và cũng cung cấp phản hồi của khách hàng về giao dịch hàng hóa dưới thương hiệu #SaxoStrats. Ông thường xuyên đóng góp cho cả truyền hình và báo in, bao gồm CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times và Telegraph.

Tuy nhiên, trong khi sự phá hủy nhu cầu do giá cao và tăng trưởng thấp hơn do lãi suất tăng nhanh có thể giúp ngăn chặn thị trường giá lên, nó sẽ không loại bỏ được vấn đề nguồn cung dài hạn. Nguồn cung là kết quả của các yếu tố không dễ điều chỉnh, chẳng hạn như 1) Lợi nhuận hàng hóa kém trong lịch sử, 2) mức độ biến động cao khiến việc dự đoán doanh thu trong tương lai trở nên khó khăn oraz 3) các quy định về môi trường, xã hội và quản trị (ESG)điều này ngày càng ngăn cản các công ty khai thác và năng lượng của 'nền kinh tế cũ' thu hút các nhà đầu tư và nhận được sự chấp thuận cần thiết từ chính quyền địa phương.

Trong quý vừa qua, lĩnh vực kim loại công nghiệp đi theo hướng ngược lại với lĩnh vực năng lượng, tập trung vào các sản phẩm nhiên liệu và khí đốt tự nhiên. Lĩnh vực này đã tăng giá trị do một số lý do nêu trên, chủ yếu là do các nhà sản xuất không thể tăng sản lượng để đáp ứng sự phục hồi của nhu cầu chung từ Trung Quốc về mức trước đại dịch, và gần đây là do các lệnh trừng phạt chống lại Nga. Ở một khía cạnh khác, lĩnh vực kim loại công nghiệp đã phải vật lộn với những lo ngại về tăng trưởng toàn cầu và tình trạng phong tỏa kéo dài ở Trung Quốc đã hạn chế hoạt động của quốc gia tiêu thụ hàng hóa lớn nhất thế giới.

Những sản phẩm nông nghiệp

Những rủi ro và lo ngại về cuộc khủng hoảng lương thực toàn cầu vẫn chưa biến mất. Khi mùa trồng trọt tiếp tục ở bán cầu bắc, một số lo ngại về sản xuất đã giảm bớt, nhưng chúng không hoàn toàn biến mất. Đi đầu trong sự bùng nổ sản phẩm thực phẩm tiếp tục lúa mì và dầu ăn, hai loại thực phẩm phụ thuộc nhiều vào nguồn cung từ Ukraine đang bị chiến tranh tàn phá. Với hàng triệu tấn ngũ cốc còn lại trong các hầm chứa chỉ vài tuần trước vụ thu hoạch tiếp theo, sẽ cần không gian lưu trữ, triển vọng giá lương thực sẽ phụ thuộc vào thời tiết thuận lợi cho mùa màng toàn cầu và liệu một hành lang có được thiết lập để cho phép xuất khẩu nông sản từ Ukraine hay không.

Kim loại quý và bán quý

Cả hai vàngvà bạc i bạch kim đã gặp khó khăn trong quý 1,8 khi đồng đô la mạnh lên và lợi suất trái phiếu kho bạc Hoa Kỳ tăng mạnh với tốc độ lịch sử, trong khi triển vọng về nhu cầu công nghiệp bị đặt dấu hỏi do tăng trưởng kinh tế toàn cầu chậm lại. Điều này đã giáng một đòn mạnh vào bạc, vốn chịu nhiều tổn thất nhất. Trong những quý gần đây, các nhà giao dịch trên thị trường vàng coi lợi suất thực của trái phiếu Mỹ kỳ hạn 300 năm là yếu tố chính định hình giá kim loại này. Tuy nhiên, từ đầu năm đến nay, mối tương quan nghịch đảo này ngày càng bị nghi ngờ. Lợi suất thực tế tăng XNUMX% kể từ đầu năm cho thấy giá vàng trên XNUMX USD là quá cao. Trong khi đó, giá vàng gần như không đổi trên cơ sở hàng năm, điều này thậm chí còn ấn tượng hơn khi đồng đô la đang ở mức cao nhất trong nhiều năm so với một số loại tiền tệ chính.

Chúng tôi tin rằng việc phòng ngừa rủi ro lạm phát gia tăng bằng vàng - các ngân hàng trung ương sẽ ngừng tăng trưởng kinh tế trước khi lạm phát được kiểm soát - cùng với phản ứng của các nhà giao dịch đối với mức lạm phát cao nhất trong 40 năm, cũng như sự hỗn loạn trên thị trường chứng khoán và kryptowalut, là một số lý do tại sao giá vàng không giảm với tốc độ được quyết định bởi sự gia tăng của sản lượng thực tế. Do đó, chúng tôi quan sát những gì các nhà đầu tư thực sự làm, trái ngược với những gì họ nói, dựa trên dòng chảy trong các quỹ hoán đổi danh mục.

Chúng tôi duy trì triển vọng tích cực đối với vàng trước nguy cơ hỗn loạn hơn nữa trên thị trường tài chính toàn cầu khi lãi suất cao hơn bắt đầu gây thiệt hại cho các doanh nghiệp và cá nhân. Chúng tôi giữ nguyên dự báo trước quý XNUMX rằng vàng – cũng như bạc – sau khi hợp nhất trong quý XNUMX sẽ mạnh lên trong nửa cuối năm, với giá vàng cuối cùng sẽ đạt mức cao nhất mọi thời đại mới.

kim loại công nghiệp

Lĩnh vực này đã trải qua một đợt điều chỉnh đáng kể trong Quý XNUMX, chủ yếu là do chính sách không khoan nhượng do đại dịch Covid-XNUMX ngày càng hạn chế ở Trung Quốc, đã ảnh hưởng tiêu cực đến dự báo tăng trưởng kinh tế của quốc gia tiêu thụ hàng hóa lớn nhất thế giới. Ngoài ra, triển vọng tăng trưởng toàn cầu vẫn chưa chắc chắn do nhu cầu tăng lãi suất để chống lạm phát.

Kết quả của những diễn biến này là các nhà đầu tư đang ngày càng tập trung vào các vấn đề về nhu cầu hơn là dự báo về nguồn cung, điều dường như cũng có vấn đề không kém đối với một số kim loại.

Bất chấp những dự đoán rằng quá trình chuyển đổi năng lượng theo hướng ít phụ thuộc vào than đá hơn trong tương lai sẽ tạo ra nhu cầu mạnh mẽ và ngày càng tăng đối với nhiều kim loại chính, nhưng điều chưa biết lớn là dự báo cho Trung Quốc, đặc biệt là đối với đồng, vì một phần lớn nhu cầu của Trung Quốc được chiếm bởi thị trường bất động sản Trung Quốc. Tuy nhiên, do nguồn cung kim loại khai thác tương đối nhỏ sau năm 2024, chúng tôi tin rằng các yếu tố kinh tế vĩ mô tiêu cực hiện tại liên quan đến sự suy giảm của thị trường bất động sản ở Trung Quốc vào năm 2022 sẽ mất đi sức mạnh. Cũng cần lưu ý rằng Ngân hàng Nhân dân Trung Quốc (PBOC) và chính phủ Trung Quốc, không giống như chính phủ Mỹ Dự trữ Liên bang, có khả năng tìm cách thúc đẩy nền kinh tế, tập trung vào các sáng kiến chuyển đổi xanh sẽ yêu cầu kim loại công nghiệp.

Đồng, đã được giao dịch trong phạm vi hơn một năm, có nguy cơ phá vỡ mức thấp hơn trước khi cuối cùng xác nhận rằng có cơ sở để củng cố dài hạn của nó. Trong bối cảnh này, chúng tôi có triển vọng trung lập cho quý 4,65, điều đó có nghĩa là nên duy trì mức độ tiếp cận hiện có đối với lĩnh vực này, nhưng không nên tăng lên cho đến khi hành động giá báo hiệu sự phục hồi, có khả năng sau khi vượt qua mức 3,5 đô la hoặc khoảng XNUMX đô la sau khi bị giảm sức mạnh bổ sung .

Năng lượng

Các biện pháp trừng phạt đối với Nga, mong muốn của châu Âu trở nên độc lập với năng lượng của Nga và nhiều nhà sản xuất năng lượng Tổ chức các nước xuất khẩu dầu mỏ (OPEC) sản xuất dầu ở giới hạn công suất là những sự kiện chính hỗ trợ giá trong lĩnh vực năng lượng. Nếu bạn thêm vào đó những tác động của nhiều năm đầu tư dưới mức về chi tiêu vốn cả trong ngành Thượng nguồnvà hạ lưuTrên toàn cầu, trữ lượng sản xuất của nhà máy lọc dầu có thể đáp ứng thách thức kép của lệnh trừng phạt hạn chế dòng chảy của Nga và phục hồi nhu cầu sau đại dịch là nhỏ.

Nguồn cung không co giãn và nhu cầu mạnh mẽ, bất chấp nguy cơ suy thoái kinh tế, đã thúc đẩy Cơ quan năng lượng quốc tế (IE) đưa ra cảnh báo về tình trạng thâm hụt nguồn cung ngày càng tăng vào đầu năm 2023. Việc thiếu dự trữ sản xuất tại các nhà máy lọc dầu, trầm trọng hơn do các đợt đóng cửa trong đại dịch Covid, đã chuyển cuộc khủng hoảng từ thị trường dầu mỏ - giá vẫn thấp hơn nhiều so với giá trị thực. Kỷ lục năm 2008. 145 USD/thùng vào thị trường nhiên liệu, nơi giá xăng và dầu diesel đã đạt mức cao kỷ lục.

Dòng tiền của các công ty dầu mỏ lớn nhất và các nhà đầu tư tỏ ra không muốn đầu tư vào các khám phá mới là lý do dài hạn khiến chi phí năng lượng có thể vẫn cao trong nhiều năm tới. Ngoài những thách thức về tính biến động cao và lợi nhuận thấp trong lịch sử đã được đề cập, thách thức trước mắt liên quan đến kỳ vọng nhu cầu trong tương lai.

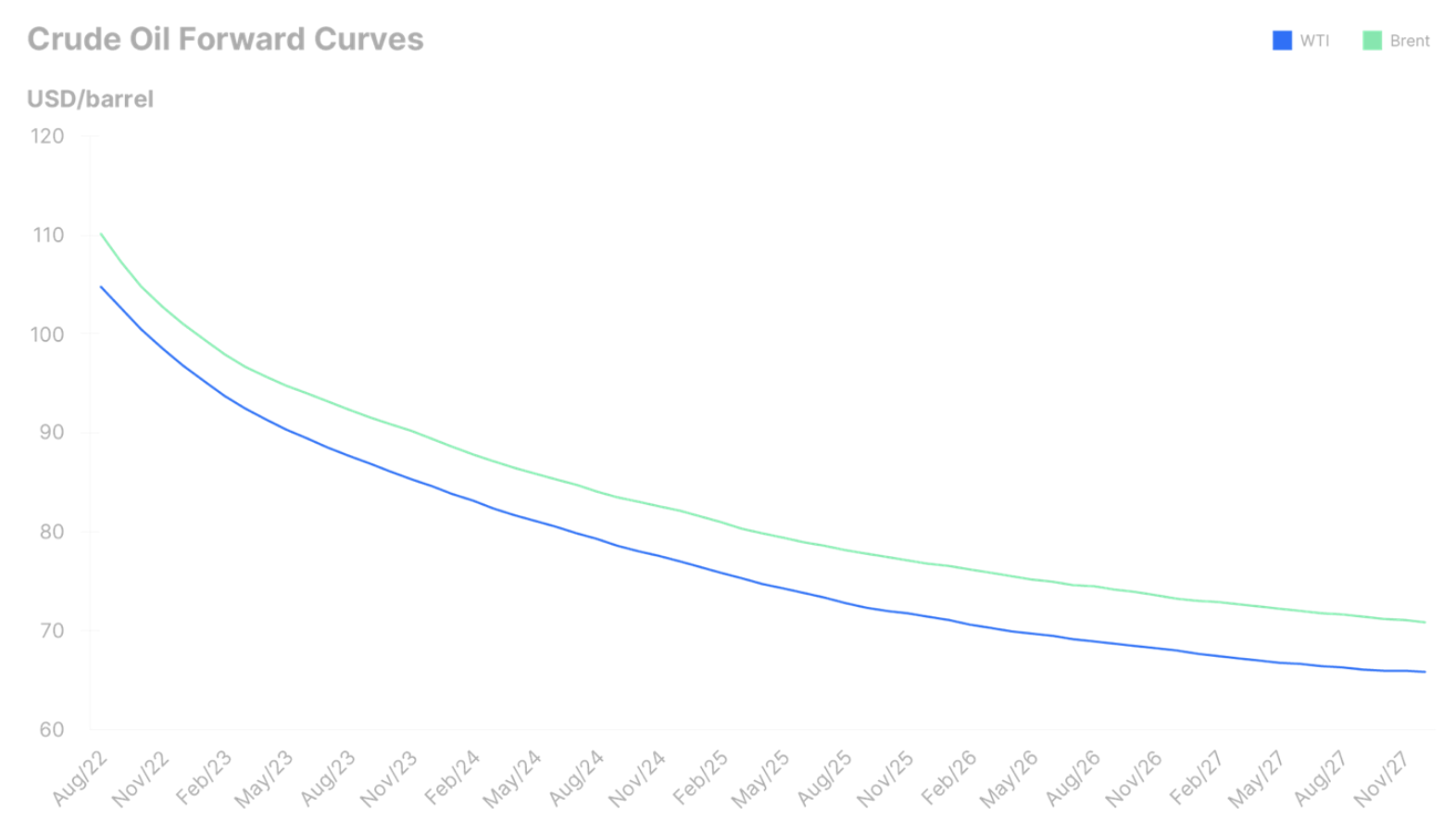

Quá trình chuyển đổi xanh, ngày càng nhận được nhiều sự chú ý, cuối cùng sẽ bắt đầu làm giảm nhu cầu toàn cầu đối với nhiên liệu hóa thạch. Chính thời điểm của sự chuyển đổi này đã giữ cho khẩu vị đầu tư ở mức thấp. Không giống như các phương pháp sản xuất mới như fracking, trong đó một giếng có thể được sản xuất trong vài tuần, các dự án sản xuất dầu truyền thống thường đòi hỏi nhiều năm đầu tư nhiều tỷ đô la trước khi có thể bắt đầu sản xuất. Nói cách khác, các nhà sản xuất dầu không nhìn vào mức giá giao ngay hấp dẫn trên 110 USD/thùng, mà là cách thị trường định giá dầu trong tương lai.

Biểu đồ dưới đây cho thấy các đường cong kỳ hạn đối với dầu thô Brent và dầu thô West Texas Middle (WTI) và tình thế tiến thoái lưỡng nan mà các nhà sản xuất sẽ phải đối mặt trong 40 năm, khi cả hai loại dầu này sẽ giao dịch thấp hơn XNUMX đô la so với giá giao ngay hiện tại. Những mức giá này dự báo một thị trường có nhu cầu giảm, và do đó - thậm chí còn không chắc chắn hơn về lợi nhuận dài hạn của các khoản đầu tư mới.

Xem xét các khía cạnh trên, chúng tôi cho rằng những điều chỉnh trên thị trường năng lượng trong Quý 2008 có thể chỉ tồn tại trong thời gian ngắn và nguy cơ giá cao kéo dài là rất có thể xảy ra. Không thể loại trừ khả năng quay trở lại mức cao kỷ lục năm 105 trong thời gian ngắn, nhưng nhìn chung chúng tôi tin rằng nhu cầu suy yếu sau khi nhu cầu đạt đỉnh vào mùa hè sẽ hạn chế khả năng tăng giá và giữ chúng trong phạm vi rộng từ 130 USD- XNUMX.

Để lại phản hồi