– một loại tiền điện tử tăng giá gấp ba lần sau hai tháng")

Chứng khoán châu Âu có thể tiếp tục phớt lờ tin xấu?

Tăng trưởng kinh tế ở châu Âu thấp nhất kể từ 2011-2013, ngoài những tháng đầu tiên của đại dịch và không thể loại trừ một cuộc khủng hoảng năng lượng mới trong mùa đông tới. Với việc Đức đã suy thoái và ngành công nghiệp Đức đang đi xuống, các nhà đầu tư sẽ có thể bỏ qua các dấu hiệu cảnh báo trong bao lâu? Tăng trưởng lợi nhuận ở châu Âu đã âm trong ba quý, điều này đã được xác nhận vào quý thứ hai. Với triển vọng tăng trưởng và sự trở lại của Đức với tư cách là 'kẻ ốm yếu của châu Âu', định giá cổ phiếu giảm mạnh nhất so với chứng khoán Mỹ kể từ năm 2006, phản ánh rằng các nhà đầu tư chưa bao giờ có cái nhìn tiêu cực về châu Âu như vậy so với Mỹ.

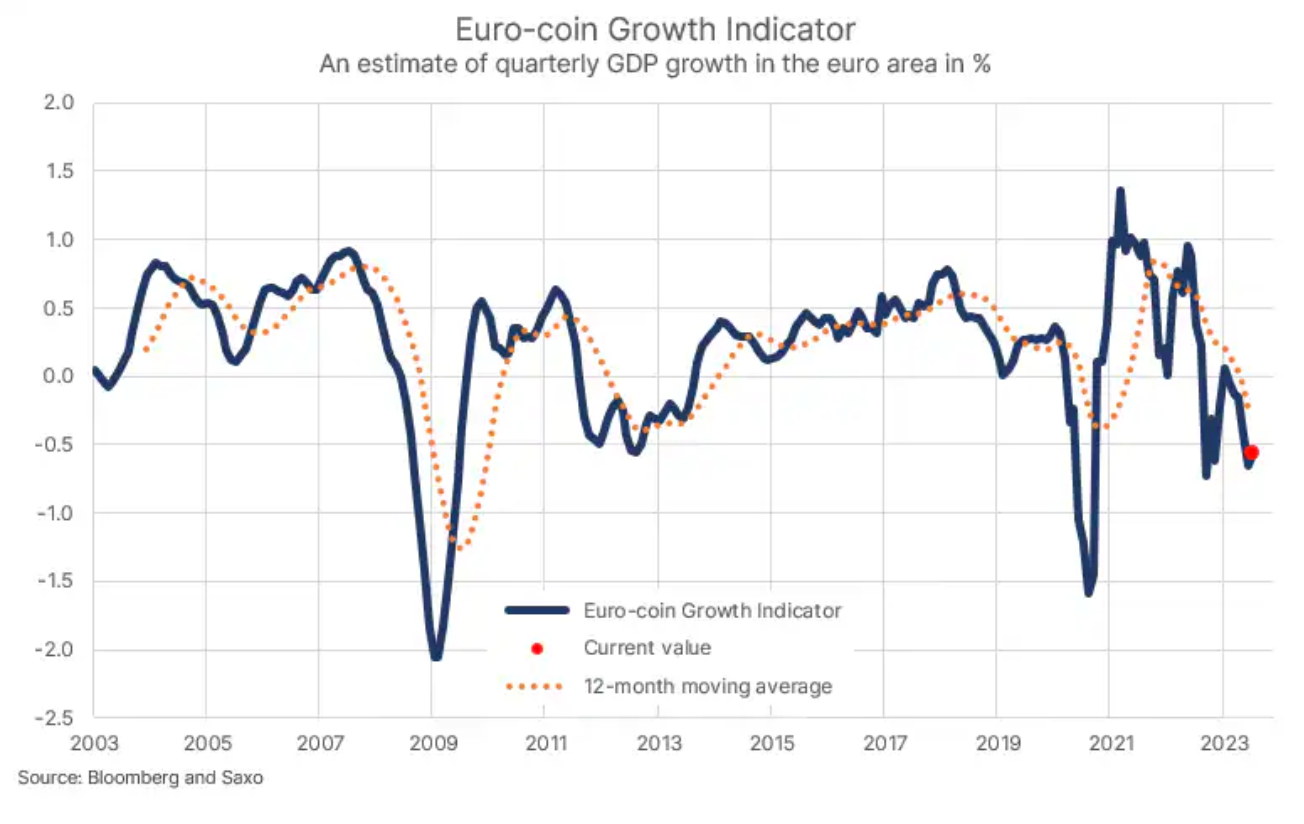

Hoạt động kinh tế thấp nhất kể từ cuộc khủng hoảng Eurozone

Tăng trưởng của Châu Âu bắt đầu chậm lại mạnh vào tháng 2022 năm 2023 do các tác động tiêu cực dưới hình thức giá hàng hóa cao, đặc biệt là năng lượng, làm giảm niềm tin của người tiêu dùng và khiến sản xuất công nghiệp không có lãi. Nhờ có một mùa đông đặc biệt thành công với nhiệt độ trên mức trung bình, châu Âu đã vượt qua cuộc khủng hoảng năng lượng. Với giá cả hàng hóa giảm vào năm 0,56 và mức tiêu dùng của người tiêu dùng Mỹ vẫn mạnh, hoạt động kinh tế ở châu Âu đã phục hồi vào tháng 0,3 và tháng 2011, nhưng đã giảm mạnh xuống mức âm trong tháng 2013. Có một chút cải thiện trong hoạt động kinh tế vào tháng trước, nhưng ước tính tăng trưởng GDP hàng quý vẫn là -XNUMX% (xem biểu đồ) và đường trung bình động XNUMX tháng giảm xuống -XNUMX%, mức hoạt động thấp nhất kể từ cuộc khủng hoảng khu vực đồng euro trong nhiều năm XNUMX-XNUMX, không kể những tháng đầu tiên của đại dịch.

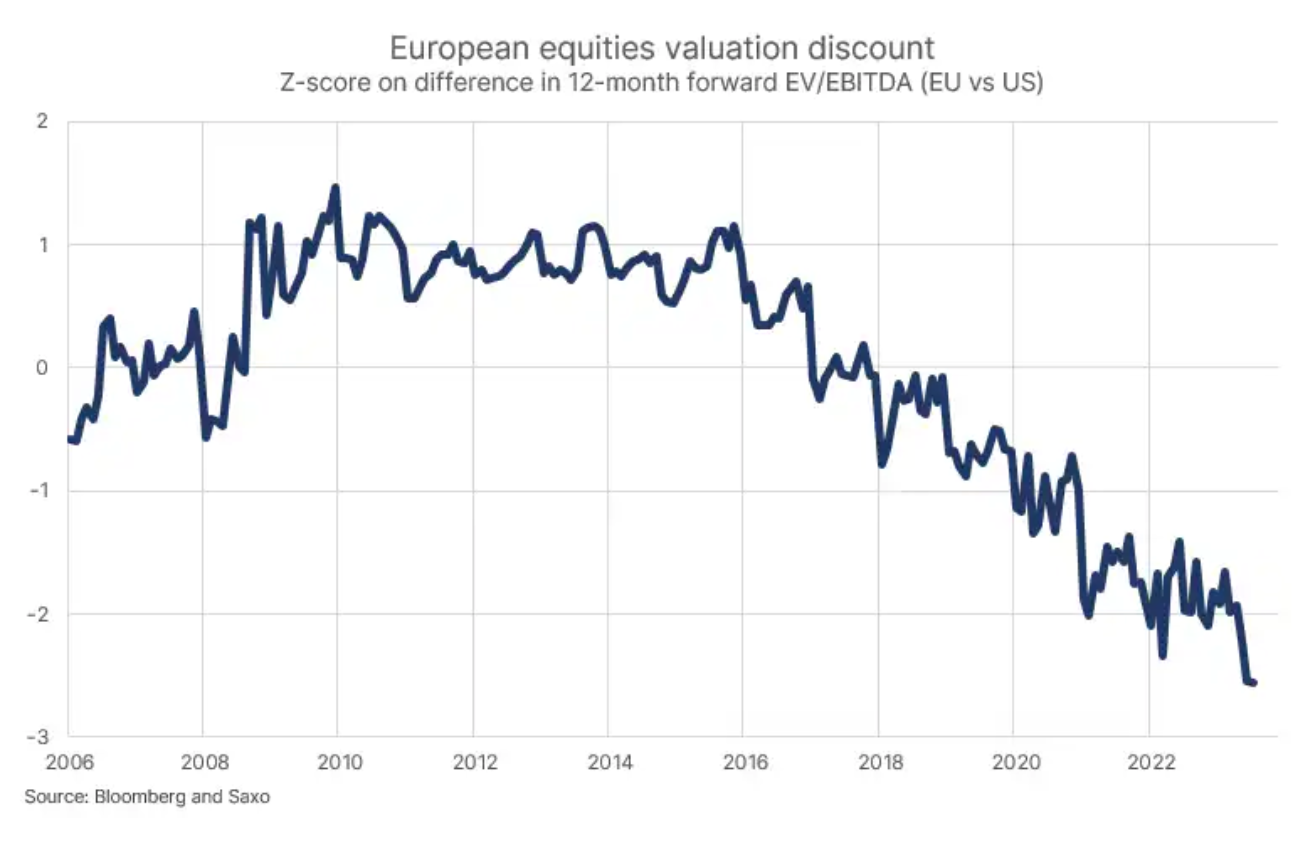

Định giá chứng khoán châu Âu là một thách thức đối với các nhà đầu tư

Tăng trưởng kinh tế thấp hơn ở châu Âu tác động tiêu cực đến tăng trưởng thu nhập: chỉ báo động XNUMX tháng EBITDA đạt đỉnh vào quý 2022 năm 2023 và giảm dần kể từ đó, bao gồm cả quý 2006 năm 35. Điều này, cùng với sự phấn khích của công nghệ AI mang lại lợi ích cho cổ phiếu công nghệ của Hoa Kỳ, đã dẫn đến mức giảm giá lớn nhất kể từ tháng 12 năm XNUMX khi định giá cổ phiếu của các công ty châu Âu so với cổ phiếu của Mỹ các công ty. Các nhà đầu tư đang định giá cổ phiếu châu Âu ở mức thấp hơn XNUMX% so với kỳ vọng trong XNUMX tháng tới. Nói cách khác, cổ phiếu của Hoa Kỳ được định giá hoàn hảo so với cổ phiếu của châu Âu, vì vậy các nhà đầu tư ngược dòng đương nhiên sẽ đầu tư vào châu Âu nhiều hơn ở Mỹ, bất chấp những vấn đề về tăng trưởng ở Lục địa già.

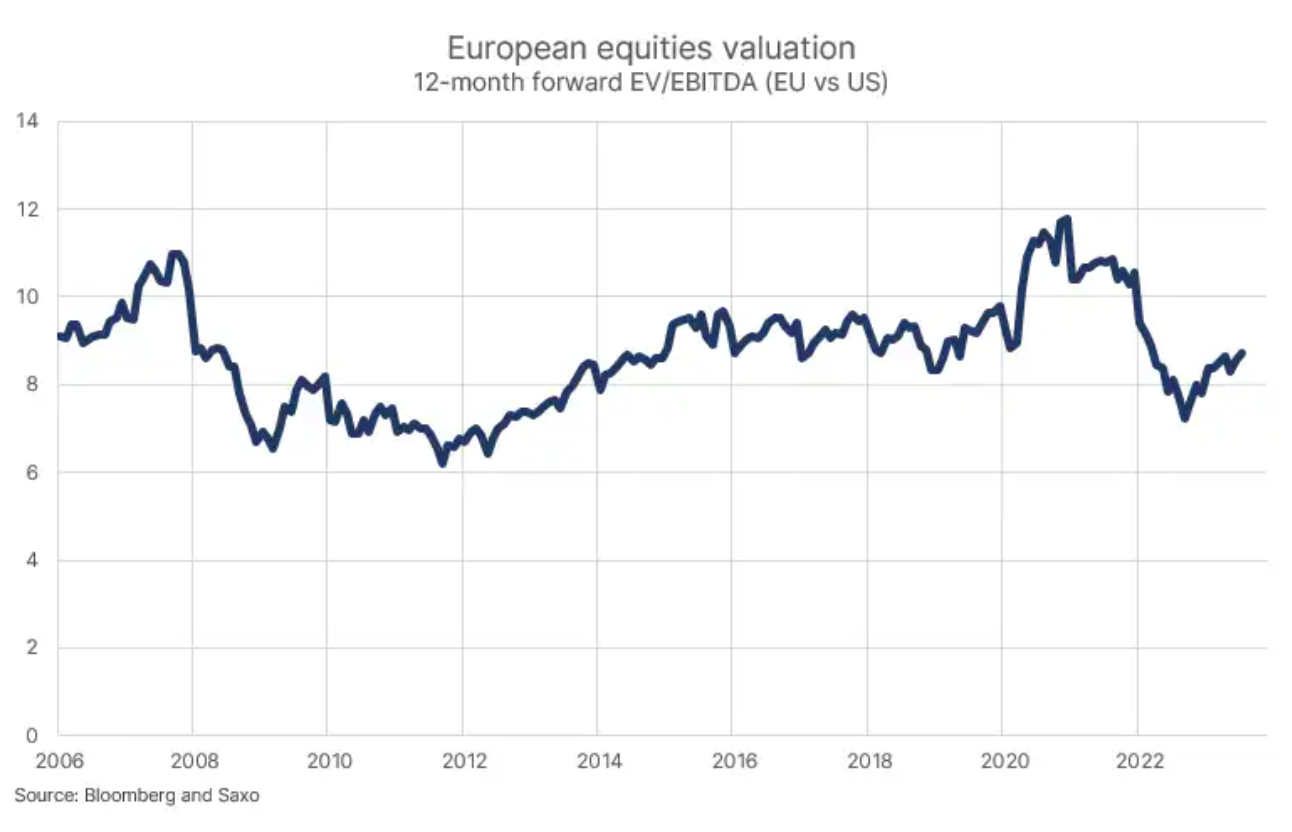

Đấu với chứng khoán Mỹ là một chuyện, nhưng mức định giá tuyệt đối lại là chuyện khác. Chứng khoán châu Âu đang giao dịch ở mức 8,7 lần trên hệ số EV/EBITDA trong tương lai 24 tháng, cao hơn khoảng 2011% so với mức định giá mà các nhà đầu tư sẵn sàng trả cho chứng khoán châu Âu trong năm 2013-2011, khi lục địa này phải đối mặt với khủng hoảng nợ và tiền tệ, và trải qua mức độ hoạt động kinh tế thấp như ngày nay. Những người ủng hộ thị trường hợp lý và hiệu quả có thể giải thích sự khác biệt này bởi thực tế là trong giai đoạn 2013-XNUMX, có nguy cơ thực sự về sự tan rã của khu vực đồng euro, trong khi tăng trưởng hiện đang được thúc đẩy bởi các yếu tố tạm thời như giá năng lượng cao hơn liên quan đến chiến tranh ở Ukraine.

Trong khi châu Âu đại diện cho giá trị cho các nhà đầu tư, nó cũng đi kèm với rủi ro. Lục địa già đang tiến gần đến lễ kỷ niệm hai năm bùng nổ chiến tranh ở Ukraine, và các vấn đề cơ cấu của Đức với tăng trưởng kinh tế có thể cản trở sự tăng trưởng của toàn châu Âu, trừ khi Berlin nhận ra những thực tế địa chính trị mới liên quan đến trò chơi phân mảnh. Cuộc khủng hoảng năng lượng do chiến tranh ở U-crai-na và việc Nga cắt nguồn cung cấp năng lượng vẫn chưa kết thúc và có thể tiếp tục tái diễn, tác động tiêu cực đến kinh tế châu Âu trong nhiều năm tới. Một rủi ro khác liên quan đến việc thiếu các công ty công nghệ tăng trưởng cao ở châu Âu (rủi ro tăng trưởng lợi nhuận thấp trong kỷ nguyên số).

Liệu Đức có thể giải quyết các vấn đề của "gã ốm yếu của châu Âu"?

Trong những năm 90 và cho đến năm 2005, báo chí nước ngoài thường gọi Đức là "kẻ ốm yếu của châu Âu" vì nước này có tỷ lệ thất nghiệp cao hơn về mặt cấu trúc và tăng trưởng kinh tế thấp do hậu quả của việc thống nhất. Thuật ngữ này gần đây đã được hồi sinh khi nền kinh tế Đức ghi nhận mức tăng trưởng GDP so với quý trước là âm hoặc không thay đổi trong ba quý liên tiếp, và lĩnh vực công nghiệp đã phàn nàn về các chính sách năng lượng và công nghiệp không phù hợp.

Bước đột phá đối với Đức là sự hội nhập của Trung Quốc vào nền kinh tế thế giới do Trung Quốc được gia nhập Tổ chức Thương mại Thế giới vào năm 2001. Tăng trưởng kinh tế của Trung Quốc trong những năm tiếp theo cao và thị phần của Trung Quốc trong thương mại thế giới tăng nhanh khi các công ty Mỹ và châu Âu bắt đầu tăng tốc "gia công" sản xuất cho Trung Quốc, vì lao động giá rẻ và cơ sở hạ tầng hậu cần mạnh mẽ đã tạo nền tảng lý tưởng để quốc gia này đạt được vị thế "công xưởng của thế giới". Là một phần của việc xây dựng "công xưởng của thế giới" này, Trung Quốc cần rất nhiều máy móc và kiến thức tiên tiến do ngành công nghiệp Đức cung cấp, với hy vọng hưởng lợi từ làn sóng tăng trưởng của Trung Quốc.

Angela Merkel, Thủ tướng Đức từ năm 2005 đến năm 2021, đã có một danh tiếng hoàn hảo trong những năm qua; triều đại của bà trùng hợp với sự trỗi dậy của sức mạnh kinh tế Trung Quốc, ảnh hưởng tích cực đến nền kinh tế Đức. Người ta có thể nói một cách cay độc rằng thành công của bà Merkel là kết quả của chính sách Trung Quốc. Tuy nhiên, một khía cạnh hoàn toàn không phải là may mắn - đó là sự hội nhập có chủ ý vào nền kinh tế Nga dưới dạng năng lượng giá rẻ, đảm bảo khả năng cạnh tranh công nghiệp so với các nước châu Âu khác. Cùng với chính trị Energiewende, cuối cùng dẫn đến việc đóng cửa hoàn toàn tất cả các nhà máy điện hạt nhân và sản xuất điện mặt trời và gió không liên tục hơn, nhưng bà Merkel đã có thể đạt được mức beta cao nhất trong bối cảnh trật tự thế giới và toàn cầu hóa hiện có.

Theo lẽ tự nhiên, trò chơi phân mảnh, với việc Mỹ và châu Âu dần dần nới lỏng quan hệ sản xuất và thương mại với Trung Quốc và Nga, sẽ coi Đức là kẻ thua cuộc lớn nhất trong tình huống này. Với sự kết thúc của giai đoạn trỗi dậy cuối cùng của Trung Quốc và sự ly khai của Nga khỏi châu Âu, toàn bộ mô hình kinh tế của Đức đã thay đổi theo chiều hướng xấu hơn. Có lẽ các vấn đề về cấu trúc sẽ không nghiêm trọng như thời của "người bệnh châu Âu", tức là những năm 90, nhưng việc không xây dựng được nền kinh tế kỹ thuật số và một cụm các công ty công nghệ hùng mạnh, kết hợp với thực tế là ngành ô tô ngành công nghiệp đang trải qua sự thay đổi lớn nhất về khả năng cạnh tranh kể từ 70 năm qua, khiến nền kinh tế Đức gặp rủi ro đáng kể.

Tất nhiên, một nước Đức yếu kém sẽ tác động tiêu cực đến tăng trưởng kinh tế châu Âu và các nhà đầu tư đặt cược vào cổ phiếu của các công ty từ Lục địa già nên hy vọng rằng Berlin sẽ bước vào một kỷ nguyên địa chính trị mới và nhận ra rằng nó phải thay đổi hoàn toàn mô hình kinh tế và đầu tư. nặng nề trong quá trình chuyển đổi này.

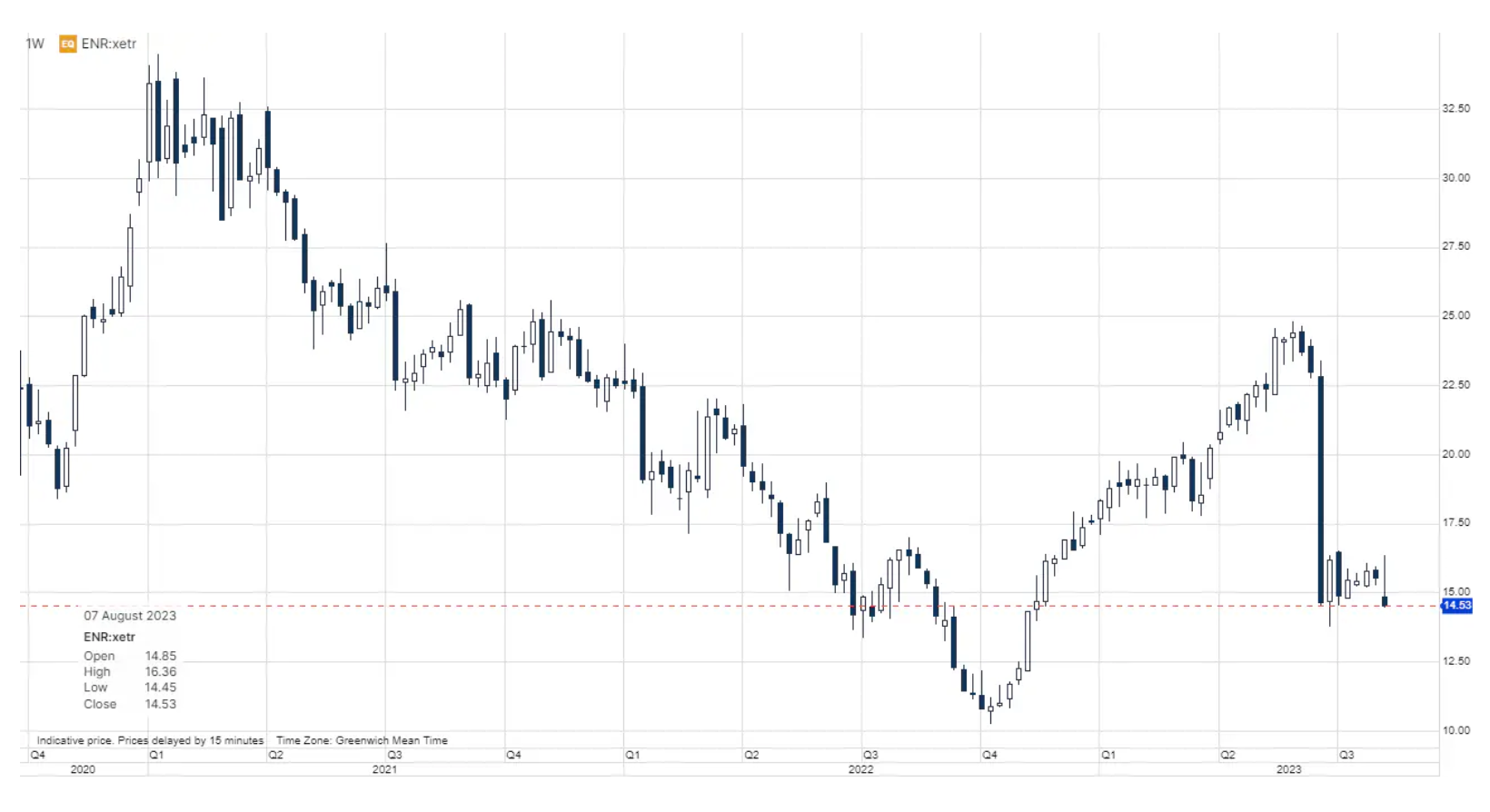

Siemens Energy hiện là sự phản ánh sức khỏe của châu Âu

Cổ phiếu của Siemens Energy hôm nay giảm 6,5% do nhà sản xuất thiết bị điện cho biết họ dự kiến sẽ lỗ 4,5 tỷ euro cho năm tài chính hiện tại do các khoản thuế mới liên quan đến các vấn đề thiết kế với tua-bin gió mới nhất đang tác động tiêu cực đến 4% công suất lắp đặt . Mặc dù mảng kinh doanh tuabin gió đang thua lỗ và đối mặt với những thách thức lớn, nhưng số lượng đơn đặt hàng vẫn có vẻ tốt, đặc biệt là trong mảng công nghệ lưới điện, nơi các đơn đặt hàng đã tăng 2023% so với cùng kỳ trong quý 30 năm 64 (kết thúc vào ngày XNUMX tháng XNUMX). theo nhiều cách Năng lượng Siemens phản ánh tình trạng của châu Âu. Một số khía cạnh cực kỳ tiêu cực, trong khi những khía cạnh khác thực sự tích cực. Các nhà phân tích dự đoán EBITDA năm 2024 là 2,46 tỷ EUR do tăng trưởng mạnh trong các lĩnh vực kinh doanh không sử dụng năng lượng gió và định giá cổ phiếu chỉ ở mức 5,3 lần dựa trên hệ số EV/EBITDA trong tương lai trong bối cảnh công ty có tổng số đơn đặt hàng tăng 54%. Trong trường hợp chứng khoán Mỹ, các nhà đầu tư sẵn sàng trả giá cao để có hy vọng tăng trưởng nhờ công nghệ trí tuệ nhân tạo, trong khi ở châu Âu, các nhà đầu tư đang từ bỏ các công ty như Siemens Energy bất chấp sự tăng trưởng và danh mục công nghệ cần thiết cho quá trình chuyển đổi năng lượng.

Thông tin về các Tác giả

Peter Garry – Giám đốc chiến lược thị trường chứng khoán tại ngân hàng saxo. Ông phát triển các chiến lược đầu tư và phân tích thị trường chứng khoán, cũng như các công ty riêng lẻ, sử dụng các phương pháp và mô hình thống kê. Garnry tạo Lựa chọn Alpha cho Ngân hàng Saxo, một tạp chí hàng tháng trong đó các công ty hấp dẫn nhất ở Hoa Kỳ, Châu Âu và Châu Á được chọn. Nó cũng góp phần vào dự báo hàng quý và hàng năm của Ngân hàng Saxo "dự đoán gây sốc". Ông thường xuyên cung cấp bình luận trên truyền hình, bao gồm cả CNBC và Bloomberg TV.

Để lại phản hồi