Các mô hình kinh tế bị phá vỡ - Dự báo QXNUMX của Ngân hàng Saxo

Có câu nói nổi tiếng này: "Nếu nó không bị hỏng, đừng sửa nó" – đây dường như là mô hình hoạt động của tất cả các ngân hàng trung ương và chính trị gia kể từ những năm 80, với mỗi chu kỳ thị trường lặp lại phản ứng chính sách của chu kỳ trước đó là đình trệ, hành động giả tạo và gây thêm căng thẳng cho nền kinh tế vốn đã ngập trong nợ nần của chúng ta. Các trích dẫn trên nên đọc thêm như:

"Tại sao nó cứ hư hỏng, và mỗi khi chúng tôi cố gắng sửa chữa, thì hư hỏng cứ lặp đi lặp lại?"

Dự báo hàng quý này được dành cho vấn đề này. Năm mới bắt đầu, thị trường đang cố gắng quay trở lại các tiêu chuẩn kinh tế toàn cầu trước đại dịch Covid và chiến tranh bùng nổ ở Ukraine, một đợt vay ồ ạt khác đang diễn ra khi lãi suất giảm và hy vọng lạm phát sẽ lắng xuống. .

Các mô hình cần điều chỉnh

Theo chúng tôi, đây là một tầm nhìn hoàn toàn sai lầm về những gì thế giới cần. Chúng tôi nghĩ rằng các mô hình vừa mới phá vỡ. Các cơ chế tương tự đã thất bại trong việc dự đoán lạm phát gia tăng hiện đang dự báo đỉnh điểm của nó, mức tăng lãi suất cao nhất Fed và lợi nhuận chung là lợi nhuận trên tài sản cao hơn, bỏ qua các vấn đề như khủng hoảng khan hiếm năng lượng (cả về phụ tải cơ sở và thiếu đầu tư) và động lực đa dạng hóa và phi toàn cầu hóa chuỗi cung ứng. Từ quan điểm của chủ yếu các nước OECD, chúng ta cũng đang đối phó với sự hình thành các liên minh thương mại và tài chính mới, nguy hiểm, tiềm năng (Nga, Trung Quốc, Ấn Độ và Ả Rập Saudi), cũng như năng suất quá thấp, không thể đảm bảo tăng trưởng thực hoặc giảm bất bình đẳng.

Mô hình tương tự cho hầu hết nửa cuối năm 2022 giả định 2023% khả năng xảy ra suy thoái ở Hoa Kỳ! Từ đầu năm XNUMX, người ta đã thấy rõ khả năng "hạ cánh mềm" và cạn suy thoái Thậm chí còn. Các mô hình không hoạt động. Năm 2022, hóa ra cầu vượt cầu đã giảm chứ chưa biến mất, hàm cung vẫn ở dưới cầu nên có nguy cơ thực sự là lạm phát trung và dài hạn sẽ không đạt mức thần kỳ 2%, thậm chí 3% mà sẽ rất có thể đạt khoảng 4 %.

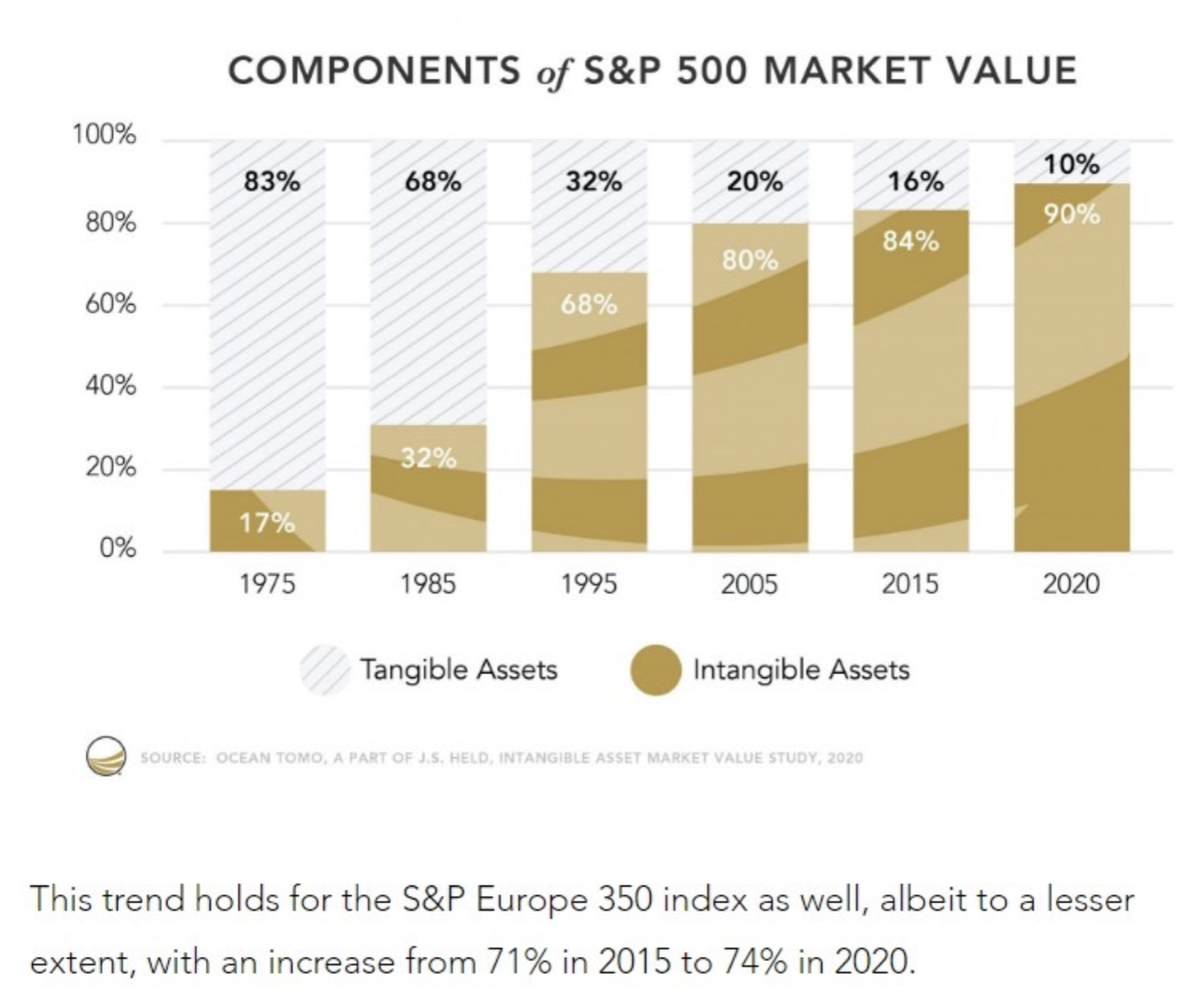

Điều này có nghĩa là cần tập trung vào nền kinh tế thực, tức là những thứ hữu hình mà chúng ta có thể chạm và nhìn thấy, trái ngược với nền kinh tế kỹ thuật số vô hình. Tài sản vô hình ngày nay chiếm 90% giá trị thị trường chỉ số S&P 500. Chín mươi phần trăm! Điều này có nghĩa là nền kinh tế thực quá nhỏ để phù hợp với tham vọng của chính sách tài khóa và tiền tệ, quá trình chuyển đổi xanh và thậm chí là quá trình số hóa toàn cầu đang ngốn điện. Đơn giản là chúng ta cần xây dựng thêm cơ sở hạ tầng, sản xuất năng lượng rẻ hơn và thân thiện với môi trường hơn, và trên hết, trở nên hiệu quả hơn.

cơ sở mới

Nhiều chuyên gia coi tình trạng thiếu nguồn cung hiện tại và những hạn chế khác là trở ngại đối với tiềm năng tăng trưởng của nền kinh tế và lợi nhuận trên tài sản. Tuy nhiên, trên thực tế, chúng ta có nhiều khả năng đổi mới và thay đổi nhất khi chúng ta chịu áp lực lớn nhất. Chúng tôi tin rằng chi phí vốn cận biên cao hơn, những hạn chế về năng lượng sẵn có và việc các ngân hàng trung ương và hệ thống chính trị không có khả năng cho phép thị trường thực sự khám phá giá cả sẽ dẫn đến sự đoạn tuyệt hoàn toàn với các mô hình cũ - tuy nhiên, điều này sẽ là tích cực, bởi vì nó sẽ cho phép chúng ta tiến về phía trước. Bước đột phá tiêu cực xảy ra vào năm 2022 khi cả trái phiếu và cổ phiếu đều đi xuống. Vào năm 2023, chúng ta có những nền tảng mới.

Mức cao nhất của lãi suất đã cận kề – nó vẫn chưa xảy ra, nhưng nó đang đến gần hơn mỗi ngày. Người tiêu dùng tiếp tục tiêu tiền dưới dạng tiền mặt và tiền tiết kiệm do đại dịch, và đến một thời điểm nào đó vào năm 2023, họ sẽ bắt đầu sử dụng tài chính tín dụng. Chúng tôi có đầy đủ việc làm. Các điều kiện tài chính lỏng lẻo hơn so với tháng 75 năm ngoái, khi Cục Dự trữ Liên bang Hoa Kỳ bắt đầu tăng lãi suất thêm XNUMX điểm cơ bản. Cuối cùng, và cũng là điều quan trọng, Trung Quốc đã từ bỏ chính sách "không có Covid" và một số hành động chống lại khu vực tư nhân.

Chúng tôi tin rằng việc Chủ tịch Tập rút lui khỏi chính sách không có Covid, chính sách đối với các công ty công nghệ và trên hết là đối với lĩnh vực bất động sản nhà ở sẽ rất quan trọng trong những tháng còn lại của năm 2023. Năm ngoái, Trung Quốc nhập khẩu ít năng lượng hơn, cho thấy nhu cầu thấp đối với nguyên liệu thô và giữ cho nền kinh tế ở mức tối đa 70% tiềm năng của nó. Các nhà lãnh đạo của Trung Quốc giờ đây hiểu rằng sự suy giảm dần các sáng kiến tư nhân trong thập kỷ qua đã khiến nền kinh tế Trung Quốc trở nên yếu ớt và dễ bị tổn thương. Điều này một lần nữa có nghĩa là hỗ trợ rộng rãi cho chi tiêu tài khóa, phần lớn là cho cơ sở hạ tầng, hỗ trợ cho vay mua nhà ở, mở rộng bảng cân đối kế toán của các ngân hàng quốc doanh và mở cửa lại nền kinh tế với thế giới.

Đây có thể là sự kiện lớn nhất trong năm 2023 và có khả năng nó sẽ diễn ra ngay cả trước khi dự báo này được công bố. Tìm biểu đồ phù hợp và chú ý những gì mà sự mở rộng ngày càng tăng của Trung Quốc đã gây ra cho nền kinh tế toàn cầu vào năm 2003 (sau khi gia nhập Tổ chức Thương mại Thế giới), 2009 (sau khủng hoảng tài chính toàn cầu) và 2016 (sau sự mất giá của đồng tiền). Chúng tôi kỳ vọng quy mô thúc đẩy tín dụng của Trung Quốc sẽ phù hợp với những gì đã xảy ra trong giai đoạn 2007-2009, vì lệnh phong tỏa kéo dài XNUMX năm có nghĩa là việc mở rộng tài khóa của Trung Quốc sẽ kéo dài hơn và sâu hơn bình thường.

phép cộng

Quý đầu tiên có thể sẽ bị chi phối bởi cuộc đấu tranh giữa hạ cánh mềm và suy thoái. Hiện tại, khả năng hạ cánh mềm đang tăng lên nhanh chóng và khả năng xảy ra suy thoái đang giảm dần. Chúng tôi nhận ra điều này và do đó, trong Q2023, chúng tôi đang đặt cược vào một vị thế mua vào các tài sản có rủi ro cao, nhưng tại mọi thời điểm, cần lưu ý rằng về cơ bản không có gì thay đổi. Chúng tôi duy trì lâu dài trong lĩnh vực năng lượng và phi toàn cầu hóa khi nền kinh tế được hưởng lợi từ việc nới lỏng các điều kiện tài chính. Điều này có nghĩa là vào nửa cuối năm 1979, lạm phát sẽ quay trở lại, tăng trưởng kinh tế sẽ gây bất ngờ tích cực trên toàn cầu, nhưng chủ yếu ở Châu Âu và Hoa Kỳ, và Fed sẽ buộc phải tiếp tục tăng lãi suất chỉ sau một thời gian ngắn nghỉ ngơi (mà không có ý định bắt đầu chuỗi dài cắt giảm vào cuối năm nay). Điều này đi theo con đường của chủ tịch Fed Volker từ 1982-XNUMX.

Các mô hình đã bị phá vỡ, nhưng trước khi bất cứ điều gì thay đổi, thị trường có thể sẽ phải chịu một đợt kéo và giảm khác trong QXNUMX.

Thông tin về các Tác giả

Steen Jakobsen, Nhà kinh tế trưởng và CIO ngân hàng saxo. Dgia nhập Saxo năm 2000. Với tư cách là CIO, ông tập trung vào việc phát triển các chiến lược phân bổ tài sản và phân tích tình hình chính trị và kinh tế vĩ mô tổng thể. Là trưởng nhóm của SaxoStrats, nhóm chuyên gia nội bộ của Ngân hàng Saxo, ông chịu trách nhiệm về tất cả các nghiên cứu, bao gồm các dự báo hàng quý và là người sáng lập ra các dự báo kỳ quặc khét tiếng của Ngân hàng Saxo. trước khi tham gia Ngân hàng Saxo đã làm việc với Swiss Bank Corp, Citibank, Chase Manhattan, UBS và là Trưởng phòng Giao dịch, Tiền tệ và Quyền chọn Toàn cầu tại Christiania (nay là Nordea). Cách tiếp cận giao dịch và đầu tư của Jakobsen rất kích thích tư duy và ông không ngại thách thức sự đồng thuận. Điều này thường châm ngòi cho cuộc tranh luận trong cộng đồng thị trường toàn cầu. Trên cơ sở hàng ngày, Jakobsen và nhóm của ông tiến hành nghiên cứu về các loại tài sản bao gồm các diễn biến kinh tế vĩ mô lớn, biến động thị trường, sự kiện chính trị và chính sách của ngân hàng trung ương. Với hơn 30 năm kinh nghiệm, Jakobsen thường xuyên xuất hiện với tư cách khách mời trên CNBC và Bloomberg News.